A sessão de hoje será marcada pelos feriados bancários na China, nos EUA e no Canadá, o que poderá reduzir significativamente a volatilidade observada em muitos mercados.

Curiosamente, a pausa na China prolongar-se-á até ao final da semana, devido às celebrações do Ano Novo Lunar.

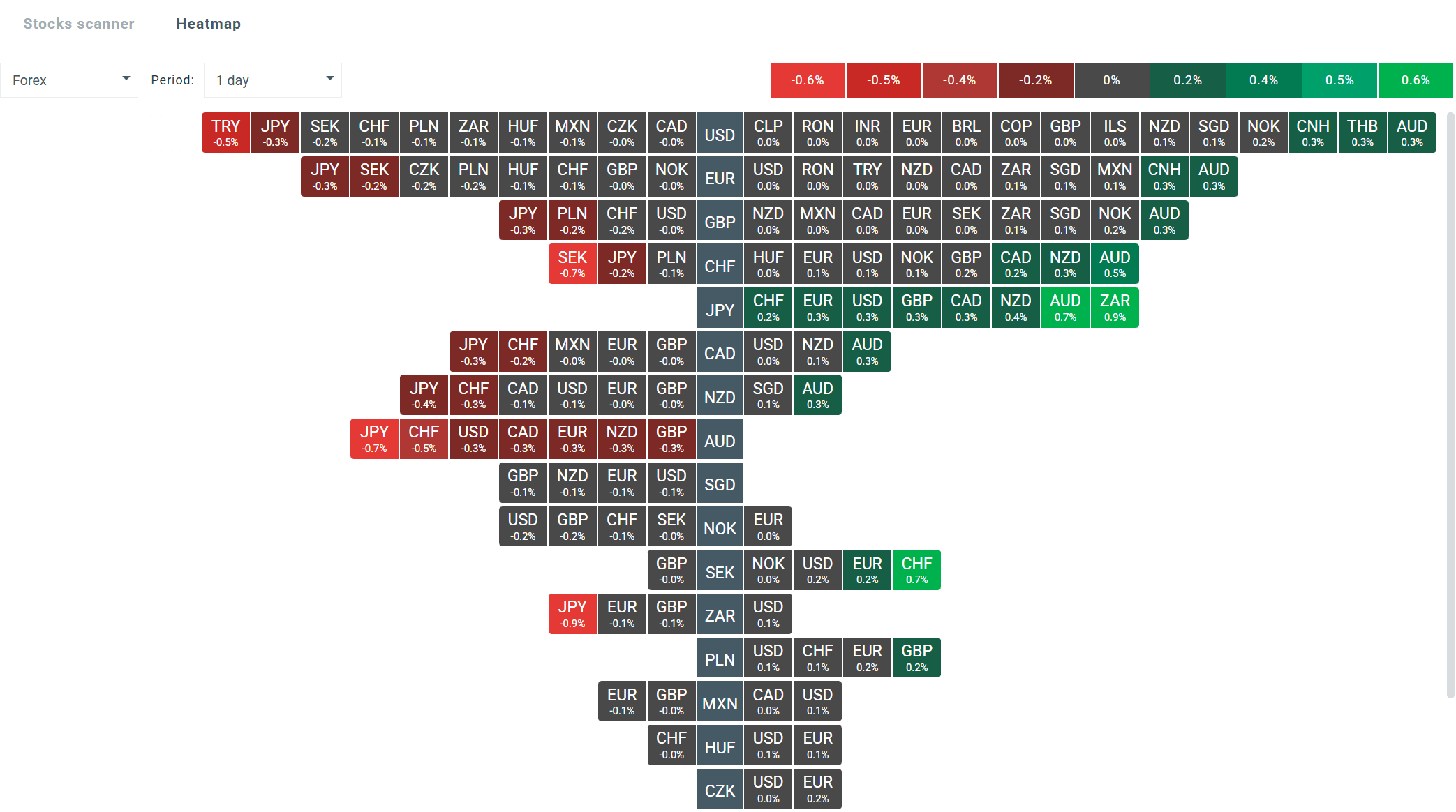

Por esta razão, a volatilidade nos mercados asiáticos foi muito baixa hoje. Neste momento, o Nikkei do Japão está a subir 0,02%, enquanto o Nifty 50 da Índia está a subir 0,2%.

Esta semana, o dólar permanecerá no centro das atenções, e o mercado seguirá a narrativa do “reequilíbrio do USD”, com o Credit Agricole a esperar uma consolidação em vez de grandes movimentos, a menos que haja dados claramente mais fracos ou sinais dovish da Reserva Federal. As principais publicações incluirão: Os resultados do PCE de dezembro, o PMI preliminar de fevereiro, as minutas da reunião do FOMC e o relatório TIC de dezembro, que mostrará se a procura externa de obrigações e ações dos EUA começou a enfraquecer. Também a potencial decisão do Supremo Tribunal dos EUA sobre as tarifas, agendada para 20 de fevereiro, poderá trazer momentos de maior volatilidade para os mercados.

O iene enfraqueceu após a divulgação dos dados, uma vez que o crescimento do PIB de apenas 0,2% anualizado (0,1% mês a mês) ficou claramente aquém das expectativas, confirmando a fragilidade da recuperação e a fraqueza das exportações e do investimento. Esta combinação - crescimento suave com inflação ainda elevada - por um lado, não dá ao Banco do Japão o conforto para apertar agressivamente e, por outro lado, reforça a narrativa de que a política permanecerá inalterada por mais tempo, o que o mercado interpreta como negativo para o iene. Para além disso, a reunião de hoje entre o Primeiro-Ministro Takaichi e o Governador Ueda suscita preocupações de que o governo irá pressionar no sentido de uma normalização cautelosa, o que também pesa sobre a moeda.

O sector dos serviços na Nova Zelândia continua a crescer (PSI 50,9 - índice de sentimento empresarial), mas a dinâmica está a abrandar, com o emprego e os inventários a contraírem-se, indicando cautela entre as empresas e diminuindo o otimismo em relação ao NZD. O declínio de 1,1% m/m nos gastos medidos pelas transacções com cartões de pagamento em janeiro, apesar de um ligeiro aumento anual, confirma a fraqueza sazonal do consumo após as férias, limitando as expectativas de cortes nas taxas de juro e apoiando uma ligeira estabilização da economia.

Tanto a PRATA, que desceu 1,2%, como o OURO, que desceu 0,83%, estão a ter um desempenho fraco no mercado dos metais.

No entanto, as maiores quedas são observadas no NATGAS, onde os investidores estão mais uma vez a reagir a temperaturas mais elevadas do que a média na previsão de 8-14 dias. Os preços desta mercadoria já caíram quase 7%.

A Bitcoin recua 1% e está a ser negociada perto dos $68.000.

Fonte: xStation

Resumo do dia: Negociações falham no golfo, petróleo e gás voltam a subir

Abertura da sessão americana: A dívida e o Estreito de Ormuz alimentam preocupações crescentes.

⬆️Gás Natural na europa sobe 6%

Calendário económico: Novo impasse geopolítico🚢

Este material é uma comunicação de marketing na aceção do artigo 24.º, n.º 3, da Diretiva 2014/65 / UE do Parlamento Europeu e do Conselho, de 15 de maio de 2014, sobre os mercados de instrumentos financeiros e que altera a Diretiva 2002/92 / CE e Diretiva 2011/61/ UE (MiFID II). A comunicação de marketing não é uma recomendação de investimento ou informação que recomenda ou sugere uma estratégia de investimento na aceção do Regulamento (UE) n.º 596/2014 do Parlamento Europeu e do Conselho de 16 de abril de 2014 sobre o abuso de mercado (regulamentação do abuso de mercado) e revogação da Diretiva 2003/6 / CE do Parlamento Europeu e do Conselho e das Diretivas da Comissão 2003/124 / CE, 2003/125 / CE e 2004/72 / CE e do Regulamento Delegado da Comissão (UE ) 2016/958 de 9 de março de 2016 que completa o Regulamento (UE) n.º 596/2014 do Parlamento Europeu e do Conselho no que diz respeito às normas técnicas regulamentares para as disposições técnicas para a apresentação objetiva de recomendações de investimento, ou outras informações, recomendação ou sugestão de uma estratégia de investimento e para a divulgação de interesses particulares ou indicações de conflitos de interesse ou qualquer outro conselho, incluindo na área de consultoria de investimento, nos termos do Código dos Valores Mobiliários, aprovado pelo Decreto-Lei n.º 486/99, de 13 de Novembro. A comunicação de marketing é elaborada com a máxima diligência, objetividade, apresenta os factos do conhecimento do autor na data da preparação e é desprovida de quaisquer elementos de avaliação. A comunicação de marketing é elaborada sem considerar as necessidades do cliente, a sua situação financeira individual e não apresenta qualquer estratégia de investimento de forma alguma. A comunicação de marketing não constitui uma oferta ou oferta de venda, subscrição, convite de compra, publicidade ou promoção de qualquer instrumento financeiro. A XTB, S.A. - Sucursal em Portugal não se responsabiliza por quaisquer ações ou omissões do cliente, em particular pela aquisição ou alienação de instrumentos financeiros. A XTB não aceitará a responsabilidade por qualquer perda ou dano, incluindo, sem limitação, qualquer perda que possa surgir direta ou indiretamente realizada com base nas informações contidas na presente comunicação comercial. Caso o comunicado de marketing contenha informações sobre quaisquer resultados relativos aos instrumentos financeiros nela indicados, estes não constituem qualquer garantia ou previsão de resultados futuros. O desempenho passado não é necessariamente indicativo de resultados futuros, e qualquer pessoa que atue com base nesta informação fá-lo inteiramente por sua conta e risco.