O mercado cambial reagiu de forma defensiva na sequência de uma escalada repentina do conflito entre o Irão e os Estados Unidos. O ataque do Irão a navios comerciais no Estreito de Ormuz pôs fim ao cessar-fogo que estava em vigor há um mês. Consequentemente, o prémio de risco geopolítico regressou ao mercado cambial, levando à fuga de capitais da maioria das moedas e redirecionando-os para o dólar norte-americano.

Cronologia da escalada: Como é que o memorando ruiu?

A nova escalada seguiu a sequência de acontecimentos abaixo:

- Assinatura do memorando: No mês passado, os Estados Unidos e o Irão chegaram a um acordo temporário de 60 dias. O acordo garantia a passagem segura e isenta de portagens dos navios pelo Estreito de Ormuz, em troca da suspensão temporária das sanções norte-americanas às exportações de petróleo iraniano e do início de negociações sobre o programa nuclear de Teerão.

- O Irão ataca navios comerciais (início da escalada): O Irão violou o acordo ao atacar três navios comerciais que transitavam pelo Estreito de Ormuz, incluindo um navio-tanque de GNL que transportava gás natural liquefeito.

- Retaliação dos EUA: Em resposta aos ataques à navegação comercial, as forças norte-americanas lançaram um ataque retaliatório em grande escala contra mais de 80 alvos em todo o Irão. Washington também restabeleceu imediatamente as sanções ao comércio de petróleo iraniano.

- Contra-ataque iraniano: Teerão respondeu com mais uma onda de ataques, desta vez visando alvos no Bahrein e no Kuwait.

- Fim oficial do cessar-fogo: Em declarações aos jornalistas durante a cimeira da NATO em Ancara, Donald Trump pôs fim a quaisquer especulações ao declarar que o cessar-fogo tinha terminado («no que a mim diz respeito, acabou»). O Presidente criticou duramente os líderes iranianos, chamando-lhes «escória» e «mentirosos», descartando efetivamente qualquer regresso à via diplomática a curto prazo.

Reversão no mercado cambial: a aversão ao risco pesa sobre as moedas dos mercados emergentes

As moedas dos mercados emergentes de menor dimensão são as que mais perdem na sessão de hoje, cedendo rapidamente os ganhos acumulados durante as últimas semanas de relativa calma geopolítica.

O forint húngaro é a moeda com pior desempenho hoje (EUR/HUF: +0,85%, USD/HUF: +1,0%), caindo para um mínimo de dois meses face ao euro e para um mínimo de três meses face ao dólar norte-americano. No entanto, o forint entrou nesta nova fase do conflito no Médio Oriente a partir de uma posição de considerável força, recuando dos máximos de vários anos alcançados na sequência do otimismo dos investidores após a vitória do partido de Peter Magyar nas eleições parlamentares. Para o HUF, o movimento atual pode representar uma correção justificada, uma vez que a maioria dos desenvolvimentos positivos já tinha sido precificada. Qualquer nova valorização dependerá provavelmente de melhorias mais estruturais na economia húngara, em particular de um investimento direto estrangeiro mais forte.

A par do forint, o rand sul-africano (USD/ZAR: +0,6%, EUR/ZAR: +0,4%) e a rupia indiana (USD/INR: +0,5%) estão também a registar perdas generalizadas. A Índia continua diretamente dependente dos carregamentos de petróleo bruto que passam pelo Estreito de Ormuz, enquanto a África do Sul depende fortemente dos produtos petrolíferos refinados. Entretanto, o zloty polaco registou uma descida de cerca de 0,3% face ao euro e ao dólar norte-americano.

Gráfico 1: Taxas de câmbio EUR/HUF e USD/HUF (amarelo)

Fonte: xStation5

EUR/USD: Os vendedores voltam a ganhar vantagem

O aumento da aversão ao risco está também a pesar sobre o conjunto das moedas do G10. As únicas exceções dignas de nota são o dólar neozelandês, apoiado pelo recente aumento da taxa de juro do Banco Central da Nova Zelândia (RBNZ) para 2,50% e pelas declarações de linha dura do governador do RBNZ, e a coroa norueguesa, que continua a beneficiar da renovada pressão ascendente sobre os preços do petróleo.

O recomeço das hostilidades no Médio Oriente anulou efetivamente os ganhos de uma semana no par EUR/USD. O par de moedas mais negociado do mundo registou uma descida de cerca de 0,4% desde ontem e, apesar de uma negociação relativamente estável hoje, continua vulnerável a novas quedas. Isto é especialmente verdade, dado que é improvável que o Banco Central Europeu responda com o tipo de retórica reativa e «hawkish» que proporcionaria um apoio significativo ao euro.

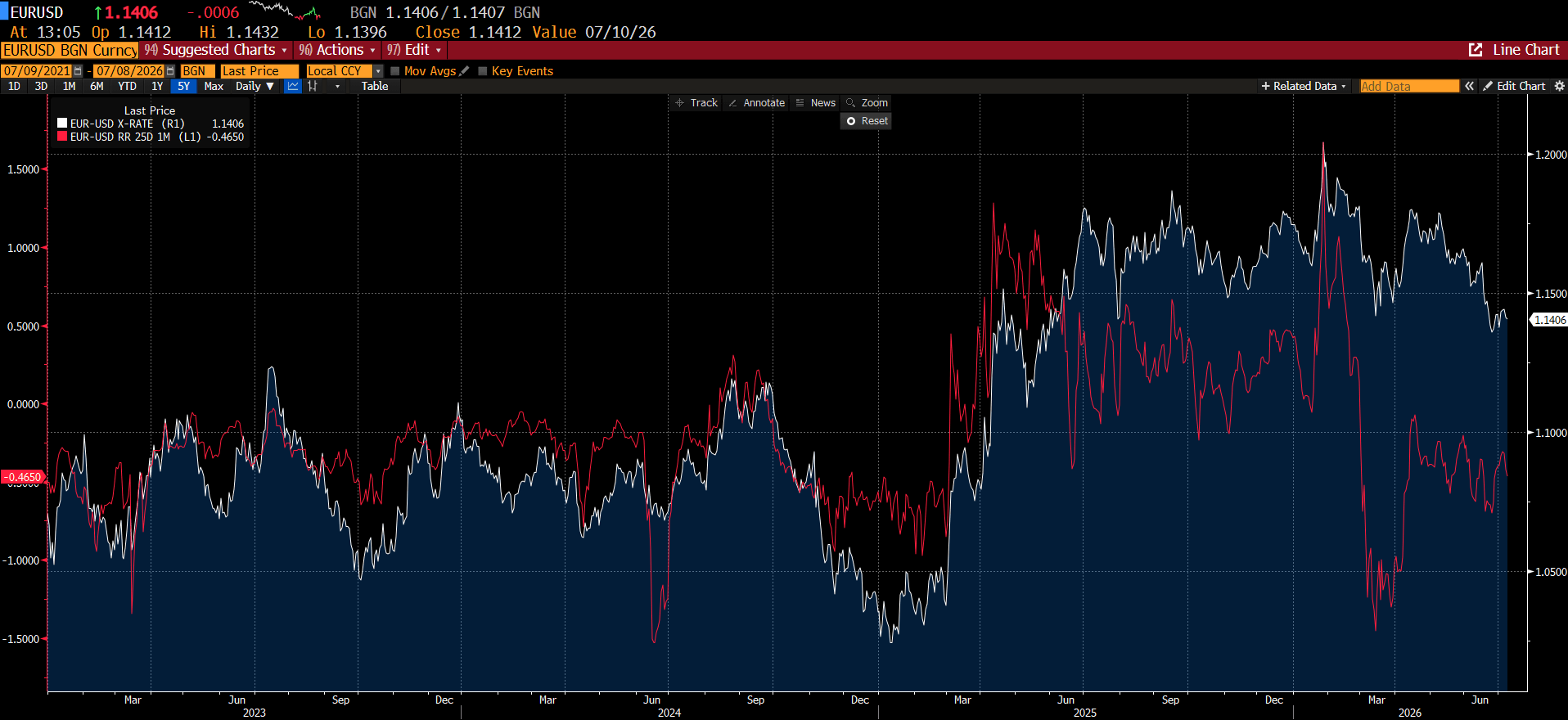

Os participantes no mercado de opções estão também, cada vez mais, a proteger-se contra novas quedas do par EUR/USD. O indicador Risk Reversal a um mês tem-se mantido abaixo de zero de forma quase contínua desde março de 2026, indicando que a procura por opções de venda (put) do par EUR/USD excede a procura por opções de compra (call). Por outras palavras, os investidores estão a demonstrar uma maior preferência por contratos que protejam contra uma maior desvalorização do euro.

Gráfico 2: Risk Reversal do par EUR/USD a um mês e cotação spot do par EUR/USD

Fonte: Bloomberg Finance LP

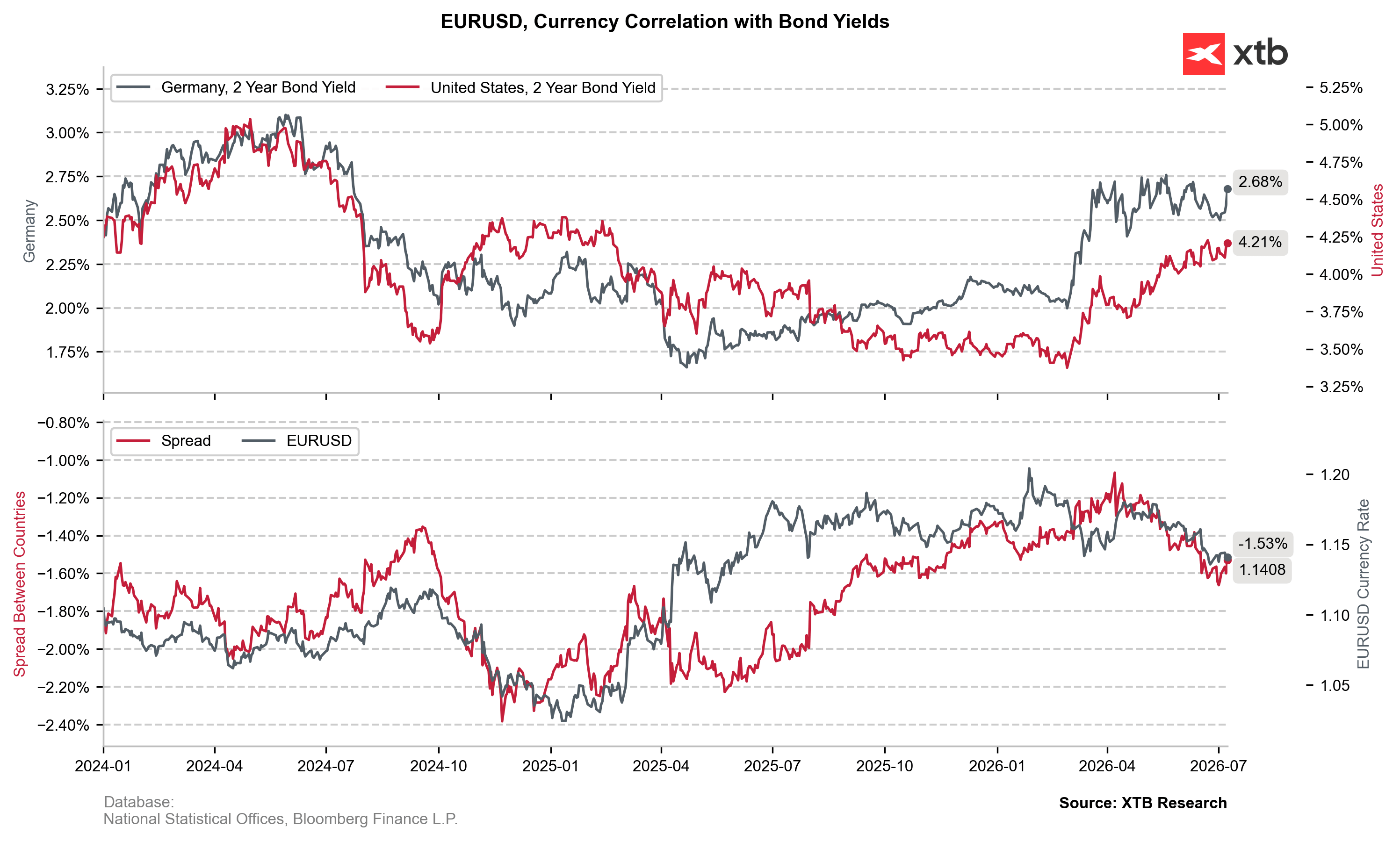

Por outro lado, a evolução do mercado obrigacionista poderá proporcionar um apoio fundamental ao par EUR/USD. As taxas de rendibilidade das obrigações do Estado alemãs a dois anos registaram uma recuperação muito mais acentuada (cerca de +10 pontos base) do que as suas homólogas norte-americanas, refletindo a sensibilidade significativamente maior da zona euro a um choque energético prolongado. Se as tensões militares persistirem a longo prazo, o BCE poderá ser forçado a adotar uma postura mais restritiva e centrada na inflação. Mesmo sem novos aumentos das taxas de juro, tal mudança na comunicação poderá ajudar o par EUR/USD a defender o nível de suporte em torno de 1,1400.

Gráfico 3: EUR/USD e o diferencial de rendimentos entre as obrigações do Tesouro alemãs e norte-americanas a dois anos

Fonte: Bloomberg Finance LP

Resumo do dia: Mercados recuperam das quedas antes da FED

Onda de vendas no setor dos semicondutores

Abertura da sessão americana: Uma queda mais acentuada e uma recuperação do setor do SaaS

Preço do Café Dispara: Porque Sobem os Futuros de Arábica?

Este material é uma comunicação de marketing na aceção do artigo 24.º, n.º 3, da Diretiva 2014/65 / UE do Parlamento Europeu e do Conselho, de 15 de maio de 2014, sobre os mercados de instrumentos financeiros e que altera a Diretiva 2002/92 / CE e Diretiva 2011/61/ UE (MiFID II). A comunicação de marketing não é uma recomendação de investimento ou informação que recomenda ou sugere uma estratégia de investimento na aceção do Regulamento (UE) n.º 596/2014 do Parlamento Europeu e do Conselho de 16 de abril de 2014 sobre o abuso de mercado (regulamentação do abuso de mercado) e revogação da Diretiva 2003/6 / CE do Parlamento Europeu e do Conselho e das Diretivas da Comissão 2003/124 / CE, 2003/125 / CE e 2004/72 / CE e do Regulamento Delegado da Comissão (UE ) 2016/958 de 9 de março de 2016 que completa o Regulamento (UE) n.º 596/2014 do Parlamento Europeu e do Conselho no que diz respeito às normas técnicas regulamentares para as disposições técnicas para a apresentação objetiva de recomendações de investimento, ou outras informações, recomendação ou sugestão de uma estratégia de investimento e para a divulgação de interesses particulares ou indicações de conflitos de interesse ou qualquer outro conselho, incluindo na área de consultoria de investimento, nos termos do Código dos Valores Mobiliários, aprovado pelo Decreto-Lei n.º 486/99, de 13 de Novembro. A comunicação de marketing é elaborada com a máxima diligência, objetividade, apresenta os factos do conhecimento do autor na data da preparação e é desprovida de quaisquer elementos de avaliação. A comunicação de marketing é elaborada sem considerar as necessidades do cliente, a sua situação financeira individual e não apresenta qualquer estratégia de investimento de forma alguma. A comunicação de marketing não constitui uma oferta ou oferta de venda, subscrição, convite de compra, publicidade ou promoção de qualquer instrumento financeiro. A XTB, S.A. - Sucursal em Portugal não se responsabiliza por quaisquer ações ou omissões do cliente, em particular pela aquisição ou alienação de instrumentos financeiros. A XTB não aceitará a responsabilidade por qualquer perda ou dano, incluindo, sem limitação, qualquer perda que possa surgir direta ou indiretamente realizada com base nas informações contidas na presente comunicação comercial. Caso o comunicado de marketing contenha informações sobre quaisquer resultados relativos aos instrumentos financeiros nela indicados, estes não constituem qualquer garantia ou previsão de resultados futuros. O desempenho passado não é necessariamente indicativo de resultados futuros, e qualquer pessoa que atue com base nesta informação fá-lo inteiramente por sua conta e risco.