Ao longo do último mês, o par EURUSD registou uma queda de 2,5%, atingindo o nível de 1,135. Vários fatores contribuíram para o fortalecimento do dólar. O mais significativo foi a reunião do FOMC da semana passada, que levou a um aumento substancial das expectativas do mercado relativamente a subidas das taxas de juro do outro lado do Atlântico. A onda de vendas no mercado bolsista, impulsionada pelo setor dos semicondutores, e a divulgação de dados do PMI relativamente positivos para junho foram também fatores significativos.

Às 14h30, aguardamos aquele que será talvez o dado macroeconómico mais importante da semana – a inflação do PCE dos EUA relativa a maio.

Por que razão isto tem tanta importância para os mercados?

- À medida que a situação no Médio Oriente se acalmou um pouco, os investidores podem voltar a concentrar-se plenamente nos principais dados macroeconómicos.

Informações inovadoras continuam a ter um potencial significativo para desencadear elevada volatilidade nos mercados. No entanto, o limiar para tais «avanços» está definido a um nível muito mais elevado do que nas primeiras semanas do conflito. O mercado espera ações concretas e está a acompanhar meticulosamente se o tráfego no Estreito de Ormuz será, de facto, restabelecido a um estado próximo da normalidade.

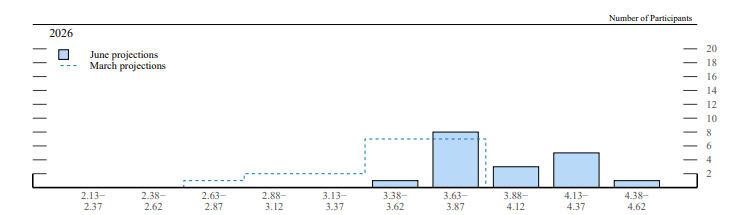

- Na sequência da última reunião do FOMC, as expectativas quanto a subidas das taxas de juro aumentaram acentuadamente.

O «Dot Plot» que acompanha a última decisão revelou que até metade dos decisores considera que um aumento das taxas de juro antes do final do ano constitui a linha de ação mais racional do ponto de vista das necessidades atuais. Um em cada três membros do comité prevê dois ou mais aumentos.

Gráfico 1: Variação no «Dot Plot» do FOMC [junho vs. março] (2026)

Atualmente, o mercado precifica aproximadamente 40 pontos base de subidas das taxas de juro antes do final do ano (menos de duas subidas completas). Isto representa uma alteração muito significativa em comparação com a situação anterior à reunião, quando nem sequer uma subida estava totalmente precificada.

Este poderá ser o último mês em que os preços muito elevados do petróleo se refletirão de forma tão acentuada no índice de inflação global. Por conseguinte, se o valor da inflação subjacente não revelar um claro alastramento da inflação a outros setores, os investidores receberão um sinal claro para limitar as apostas em subidas das taxas de juro.

- O indicador PCE — embora com atraso — é o preferido pela Reserva Federal na tomada de decisões relativas à política monetária.

Este indicador é publicado com um atraso de mais de duas semanas em relação ao indicador IPC. No entanto, reveste-se de imenso valor para os mercados. É com base nos dados do PCE que são tomadas as decisões relativas ao ajustamento dos níveis das taxas de juro.

Além disso, a par dos dados de inflação do PCE, serão divulgados relatórios relativos a:

- o PIB do 1.º trimestre (revisão),

- as encomendas de bens duradouros em maio,

- o rendimento e as despesas dos consumidores em maio,

- o número de novos pedidos de subsídio de desemprego.

Quais são as expectativas do mercado?

O consenso aponta para:

- um aumento do índice geral para 4,1% em termos homólogos (3,8% em abril);

- um aumento do índice geral para 0,4% em termos mensais (0,4% em abril);

- um aumento do índice subjacente para 3,4% em termos homólogos (3,3% em abril);

- um aumento do índice subjacente para 0,3% em termos mensais (0,2% em abril).

Os mercados irão centrar-se principalmente no índice subjacente, que exclui os componentes mais voláteis — alimentos e energia —, proporcionando uma imagem mais fiável da pressão sobre os preços profundamente enraizada. Uma descida neste indicador poderá condicionar a menor propensão do FOMC para apertar a política monetária. Atualmente, o mercado precifica uma probabilidade de aproximadamente 45% de dois aumentos das taxas de juro antes do final do ano — caso o valor do indicador subjacente seja significativamente inferior ao consenso, podemos esperar uma reavaliação mais dovish a este respeito e, consequentemente, um enfraquecimento do dólar.

—

Michał Jóźwiak, Analista de Mercados Financeiros da XTB

Calendário económico: Investidores continuam atentos aos resultados em Wall Street

Destaques da manhã (06.08.2026)

Resumo do dia: Dow Jones bate novo máximo histórico, enquanto ouro e prata sobem mais de 4%

Abertura da sessão americana: A AMD e a SpaceX não conseguiram impressionar, mas o mercado em geral continua a mostrar-se resiliente

Este material é uma comunicação de marketing na aceção do artigo 24.º, n.º 3, da Diretiva 2014/65 / UE do Parlamento Europeu e do Conselho, de 15 de maio de 2014, sobre os mercados de instrumentos financeiros e que altera a Diretiva 2002/92 / CE e Diretiva 2011/61/ UE (MiFID II). A comunicação de marketing não é uma recomendação de investimento ou informação que recomenda ou sugere uma estratégia de investimento na aceção do Regulamento (UE) n.º 596/2014 do Parlamento Europeu e do Conselho de 16 de abril de 2014 sobre o abuso de mercado (regulamentação do abuso de mercado) e revogação da Diretiva 2003/6 / CE do Parlamento Europeu e do Conselho e das Diretivas da Comissão 2003/124 / CE, 2003/125 / CE e 2004/72 / CE e do Regulamento Delegado da Comissão (UE ) 2016/958 de 9 de março de 2016 que completa o Regulamento (UE) n.º 596/2014 do Parlamento Europeu e do Conselho no que diz respeito às normas técnicas regulamentares para as disposições técnicas para a apresentação objetiva de recomendações de investimento, ou outras informações, recomendação ou sugestão de uma estratégia de investimento e para a divulgação de interesses particulares ou indicações de conflitos de interesse ou qualquer outro conselho, incluindo na área de consultoria de investimento, nos termos do Código dos Valores Mobiliários, aprovado pelo Decreto-Lei n.º 486/99, de 13 de Novembro. A comunicação de marketing é elaborada com a máxima diligência, objetividade, apresenta os factos do conhecimento do autor na data da preparação e é desprovida de quaisquer elementos de avaliação. A comunicação de marketing é elaborada sem considerar as necessidades do cliente, a sua situação financeira individual e não apresenta qualquer estratégia de investimento de forma alguma. A comunicação de marketing não constitui uma oferta ou oferta de venda, subscrição, convite de compra, publicidade ou promoção de qualquer instrumento financeiro. A XTB, S.A. - Sucursal em Portugal não se responsabiliza por quaisquer ações ou omissões do cliente, em particular pela aquisição ou alienação de instrumentos financeiros. A XTB não aceitará a responsabilidade por qualquer perda ou dano, incluindo, sem limitação, qualquer perda que possa surgir direta ou indiretamente realizada com base nas informações contidas na presente comunicação comercial. Caso o comunicado de marketing contenha informações sobre quaisquer resultados relativos aos instrumentos financeiros nela indicados, estes não constituem qualquer garantia ou previsão de resultados futuros. O desempenho passado não é necessariamente indicativo de resultados futuros, e qualquer pessoa que atue com base nesta informação fá-lo inteiramente por sua conta e risco.