A sessão de sexta-feira do EURUSD é impulsionada pelas expectativas de novos sinais relativos à trajetória futura da política monetária em ambos os lados do Atlântico. Os mercados estão a acompanhar de perto os dados finais de inflação de hoje da zona euro, bem como os comentários recentes de responsáveis da Reserva Federal, que procuram limitar as expectativas de um início precoce do ciclo de redução das taxas de juro.

A situação atual deste importante par cambial é particularmente interessante, uma vez que uma inflação mais baixa já não se traduz automaticamente num dólar mais fraco. Dados recentes dos EUA revelaram um arrefecimento das pressões sobre os preços mais significativo do que o esperado, mas a Reserva Federal tem vindo a sinalizar cada vez mais que não tenciona declarar vitória sobre a inflação prematuramente.

Do outro lado do mercado, o euro continua a receber apoio das expectativas de que o Banco Central Europeu ainda terá de se manter cauteloso. A inflação na zona do euro mantém-se acima da meta do BCE, enquanto o risco de novos aumentos dos preços da energia, associados a tensões geopolíticas, complica ainda mais as perspetivas para a política monetária.

O EURUSD encontra-se, portanto, atualmente preso entre duas narrativas opostas, com os mercados a tentarem determinar se o Fed irá alterar a sua postura mais rapidamente ou se o BCE será forçado a manter uma postura de política restritiva por mais tempo.

Fonte: xStation5

Fatores que atualmente influenciam o EURUSD

1. Inflação na zona euro: os mercados aguardam um sinal do BCE

O evento-chave no panorama europeu continua a ser a divulgação, hoje, do valor final da inflação medida pelo IHPC para a zona euro. Os mercados já não se concentram exclusivamente no próprio valor da inflação, mas sim no que os dados poderão significar para a futura trajetória da política monetária do Banco Central Europeu.

A inflação na zona do euro diminuiu em relação aos picos anteriores, mas isso não significa que o problema do BCE tenha sido totalmente resolvido. As pressões sobre os preços mantêm-se acima da meta do banco central, enquanto os investidores continuam a acompanhar de perto a resiliência da inflação subjacente e da inflação dos serviços.

A questão fundamental não é apenas se a inflação está a diminuir, mas se o ritmo de desinflação será suficiente para que o BCE comece a flexibilizar a política monetária. Se a publicação de hoje revelar que as pressões sobre os preços continuam a ser mais persistentes do que o esperado, os mercados poderão reduzir as expectativas de futuros cortes nas taxas de juro, o que poderá constituir um apoio para o euro.

Por outro lado, sinais mais claros de uma maior moderação da inflação poderiam aumentar a pressão sobre a moeda única, uma vez que os investidores começariam a precificar uma maior margem para uma futura flexibilização monetária por parte do BCE.

Outro fator importante continua a ser o mercado energético. Se as tensões no Médio Oriente conduzirem a novos aumentos dos preços do petróleo, as pressões inflacionistas na Europa poderão voltar a aumentar, limitando a capacidade do banco central para ajustar a política monetária.

2. A Reserva Federal tenta recuperar o controlo sobre a narrativa relativa aos cortes nas taxas de juro

O fator mais importante para o dólar continua a ser a comunicação proveniente da Reserva Federal. Os dados recentes sobre a inflação nos EUA revelaram-se significativamente mais fracos do que o esperado, reforçando inicialmente as expectativas do mercado de que a Reserva Federal poderia começar a reduzir as taxas de juro mais cedo.

Uma inflação mais baixa deveria, naturalmente, proporcionar ao banco central maior margem para flexibilizar a política monetária. No entanto, a Reserva Federal parece determinada a impedir que os mercados se encaminhem demasiado rapidamente para uma interpretação dovish.

Kevin Warsh salientou que a Reserva Federal não pode aceitar uma situação em que a inflação se mantenha persistentemente acima da meta. Os seus comentários sugerem que alguns decisores políticos continuam preocupados com a possibilidade de flexibilizar a política monetária demasiado cedo. Sinais ainda mais fortes vieram da presidente da Fed de Dallas, Lorie Logan, que argumentou que as taxas de juro atuais podem não ser suficientemente restritivas e que novos aumentos ainda poderiam justificar-se.

Isto não significa necessariamente que o Fed venha efetivamente a proceder a outro aumento das taxas. A mensagem mais importante para os mercados é que o banco central não tem pressa em reduzir as taxas.

Este é, atualmente, o principal mecanismo a sustentar o dólar. Há vários meses, uma inflação mais fraca traduzia-se quase automaticamente em pressão sobre o USD. Hoje, os mercados estão a concentrar-se muito mais na função de reação do Fed.

Se os investidores concluírem que a inflação está a diminuir, mas que o Fed tenciona manter as taxas elevadas por mais tempo, o dólar poderá continuar a ser apoiado.

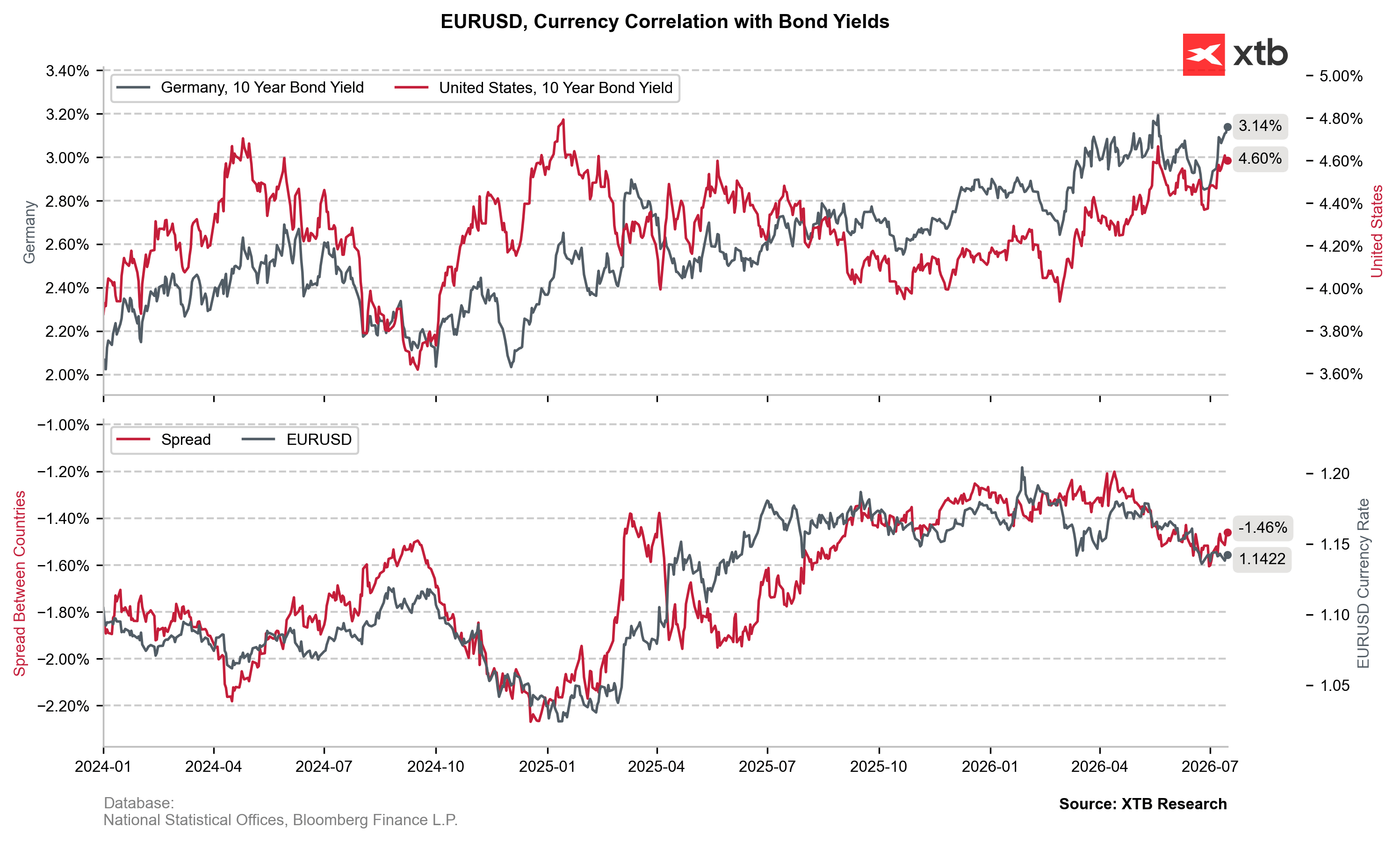

3. O fator-chave oculto: taxas de juro reais e rendimentos das obrigações dos EUA

Um elemento que muitas vezes fica em segundo plano nas discussões sobre o EUR/USD são as taxas de juro reais e o mercado obrigacionista. Para o dólar, não é apenas o nível de inflação que importa, mas sim a relação entre as tendências da inflação e as expectativas relativamente à política do Fed.

Se a inflação nos EUA continuar a diminuir, mas a Reserva Federal se mantiver cautelosa e adiar os cortes nas taxas, as taxas de juro reais poderão continuar a ser atrativas para os investidores.

Tal cenário implicaria uma inflação mais baixa, mas também rendimentos das obrigações relativamente elevados e expectativas limitadas quanto a uma rápida flexibilização monetária. É precisamente por isso que os recentes dados de inflação mais fracos não provocaram uma descida sustentada do dólar.

Os mercados estão cada vez mais a reconhecer que a melhoria dos dados relativos à inflação, por si só, pode não ser suficiente para enfraquecer o dólar, caso a Reserva Federal mantenha uma abordagem cautelosa e continue a aplicar uma política restritiva durante um período prolongado.

4. Tensões no Golfo Pérsico e petróleo: o regresso dos riscos de inflação

O último fator que influencia o par EUR/USD continua a ser o contexto geopolítico. O aumento das tensões no Golfo Pérsico voltou a acentuar a importância do mercado petrolífero e o risco de perturbações no abastecimento.

Os preços mais elevados da energia podem afetar as moedas através de dois canais principais. O primeiro é a inflação. Um petróleo mais caro poderá abrandar novas descidas nos preços no consumidor e reduzir a margem de manobra disponível para os bancos centrais reduzirem as taxas de juro.

O segundo canal é a aversão ao risco. Durante períodos de maior incerteza, os investidores tendem frequentemente a direcionar o capital para o dólar norte-americano, enquanto principal moeda de refúgio a nível mundial.

Para o EURUSD, isto cria uma complicação adicional. Preços mais elevados do petróleo podem, simultaneamente, aumentar as expectativas de políticas mais restritivas tanto por parte do BCE como da Reserva Federal, ao mesmo tempo que apoiam o dólar através de uma procura mais forte por ativos defensivos.

EURUSD: os mercados aguardam a resposta à questão de quem conseguirá manter uma política restritiva por mais tempo

A situação atual neste importante par cambial reflete um confronto entre várias narrativas concorrentes. A Reserva Federal está a tentar convencer os mercados de que uma inflação mais baixa não significa automaticamente o início imediato de um ciclo de redução das taxas de juro.

O BCE observa uma moderação nas pressões sobre os preços, mas continua a ter de lidar com uma inflação acima da meta e com o risco de novos aumentos nos preços da energia. A incerteza geopolítica reforça ainda mais o papel do dólar como ativo de refúgio.

O canal de reação mais importante continua a ser as taxas de rendibilidade das obrigações e as expectativas relativamente à trajetória futura das taxas de juro.

Se os mercados concluírem que a Reserva Federal manterá uma postura restritiva por mais tempo do que o anteriormente esperado, o dólar poderá continuar a ser apoiado, mesmo que a inflação continue a diminuir. Por outro lado, uma maior confiança de que o processo de desinflação nos EUA é sustentável e permitirá que a Reserva Federal comece a flexibilizar a política monetária poderá, mais uma vez, aumentar a pressão sobre o dólar.

O trigo prolonga a correção e desce para o nível mais baixo desde 10 de julho; A seca, o El Niño e o Mar Negro em destaque

O Gás Natural desce acentuadamente com o aumento dos stocks da EIA dos EUA

Petróleo volta a testar os 80 dólares

O Nasdaq 100 volta a cair; A SanDisk desce 10% após a divulgação dos resultados; o setor dos semicondutores sob pressão

Este material é uma comunicação de marketing na aceção do artigo 24.º, n.º 3, da Diretiva 2014/65 / UE do Parlamento Europeu e do Conselho, de 15 de maio de 2014, sobre os mercados de instrumentos financeiros e que altera a Diretiva 2002/92 / CE e Diretiva 2011/61/ UE (MiFID II). A comunicação de marketing não é uma recomendação de investimento ou informação que recomenda ou sugere uma estratégia de investimento na aceção do Regulamento (UE) n.º 596/2014 do Parlamento Europeu e do Conselho de 16 de abril de 2014 sobre o abuso de mercado (regulamentação do abuso de mercado) e revogação da Diretiva 2003/6 / CE do Parlamento Europeu e do Conselho e das Diretivas da Comissão 2003/124 / CE, 2003/125 / CE e 2004/72 / CE e do Regulamento Delegado da Comissão (UE ) 2016/958 de 9 de março de 2016 que completa o Regulamento (UE) n.º 596/2014 do Parlamento Europeu e do Conselho no que diz respeito às normas técnicas regulamentares para as disposições técnicas para a apresentação objetiva de recomendações de investimento, ou outras informações, recomendação ou sugestão de uma estratégia de investimento e para a divulgação de interesses particulares ou indicações de conflitos de interesse ou qualquer outro conselho, incluindo na área de consultoria de investimento, nos termos do Código dos Valores Mobiliários, aprovado pelo Decreto-Lei n.º 486/99, de 13 de Novembro. A comunicação de marketing é elaborada com a máxima diligência, objetividade, apresenta os factos do conhecimento do autor na data da preparação e é desprovida de quaisquer elementos de avaliação. A comunicação de marketing é elaborada sem considerar as necessidades do cliente, a sua situação financeira individual e não apresenta qualquer estratégia de investimento de forma alguma. A comunicação de marketing não constitui uma oferta ou oferta de venda, subscrição, convite de compra, publicidade ou promoção de qualquer instrumento financeiro. A XTB, S.A. - Sucursal em Portugal não se responsabiliza por quaisquer ações ou omissões do cliente, em particular pela aquisição ou alienação de instrumentos financeiros. A XTB não aceitará a responsabilidade por qualquer perda ou dano, incluindo, sem limitação, qualquer perda que possa surgir direta ou indiretamente realizada com base nas informações contidas na presente comunicação comercial. Caso o comunicado de marketing contenha informações sobre quaisquer resultados relativos aos instrumentos financeiros nela indicados, estes não constituem qualquer garantia ou previsão de resultados futuros. O desempenho passado não é necessariamente indicativo de resultados futuros, e qualquer pessoa que atue com base nesta informação fá-lo inteiramente por sua conta e risco.