- O consenso aponta para que a taxa de inflação global atinja o seu nível mais elevado desde 2023.

- No entanto, a atenção centra-se principalmente na inflação subjacente.

- O mercado atribui uma probabilidade de cerca de 30 % a um aumento das taxas de juro nos EUA antes do final do ano.

- O dólar está a valorizar-se, à medida que os investidores se afastam dos ativos de risco.

- O consenso aponta para que a taxa de inflação global atinja o seu nível mais elevado desde 2023.

- No entanto, a atenção centra-se principalmente na inflação subjacente.

- O mercado atribui uma probabilidade de cerca de 30 % a um aumento das taxas de juro nos EUA antes do final do ano.

- O dólar está a valorizar-se, à medida que os investidores se afastam dos ativos de risco.

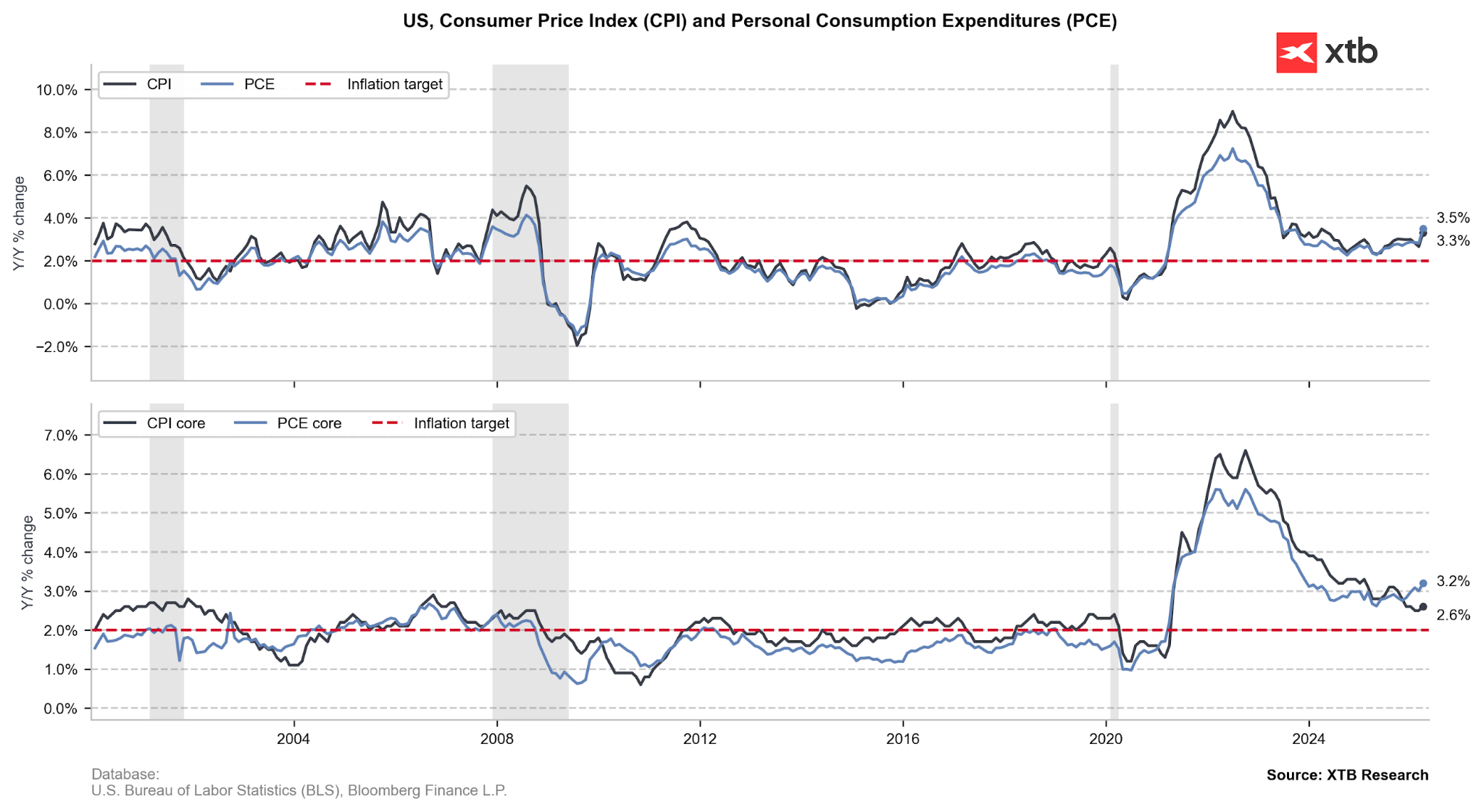

A publicação do índice de inflação do IPC dos EUA referente a abril está prevista para hoje (13h30). O consenso aponta para um aumento significativo do índice global (para cerca de 3,7 %, o nível mais elevado desde setembro de 2023) e para um aumento modesto do índice subjacente (para 2,7 %).

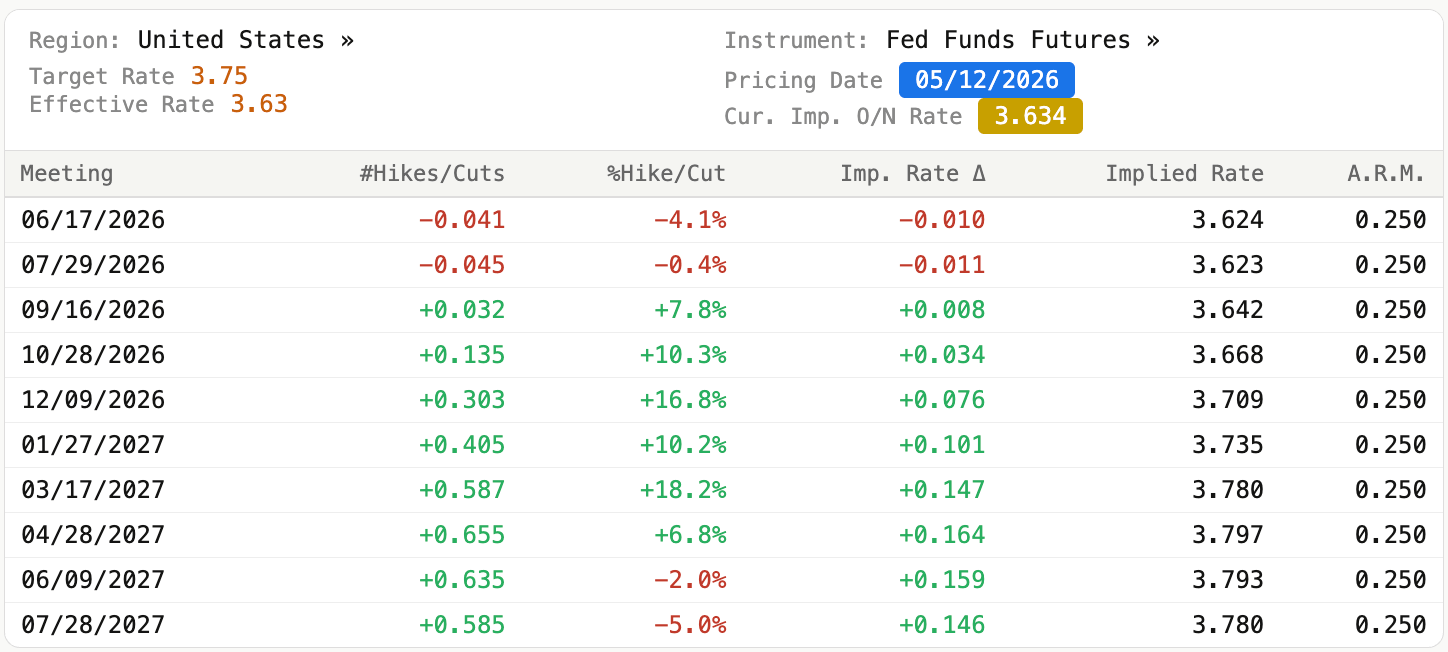

Os mercados irão centrar-se principalmente neste último, que exclui os componentes mais voláteis, alimentos e energia, proporcionando uma imagem mais fiável das pressões de preços profundamente enraizadas. Um aumento neste indicador poderá tornar o FOMC mais inclinado a endurecer a política monetária. Atualmente, o mercado está a precificar uma probabilidade de aproximadamente 30% de um aumento das taxas de juro antes do final do ano, caso o indicador subjacente se situe significativamente acima do consenso, podemos esperar uma reavaliação de postura mais restritiva e, consequentemente, um dólar mais forte.

Figura 1: Projeção das taxas de juro do FOMC (2026 - 2027)

Deve ter-se em conta, no entanto, que o consumidor médio percebe a pressão inflacionista não em termos subjacentes, mas sim em termos nominais, com uma ênfase desproporcionalmente grande nos preços dos combustíveis e dos alimentos. Um aumento do índice global acima do nível esperado (3,7 %) deverá, por conseguinte, constituir também um sinal de alta para o dólar. Embora isto, por si só, não deva constituir um argumento para o aumento das taxas de juro, uma vez que é, por natureza, amplamente considerado como temporário, poderá contribuir para um aumento das expectativas de inflação, o que será certamente muito importante para o Comité. Tal poderá, por sua vez, conduzir a um maior crescimento salarial e ao aumento do consumo no futuro, criando os chamados efeitos de segunda ordem.

Figura 2: Inflação medida pelo IPC e pelo PCE nos EUA (2000 - 2026)

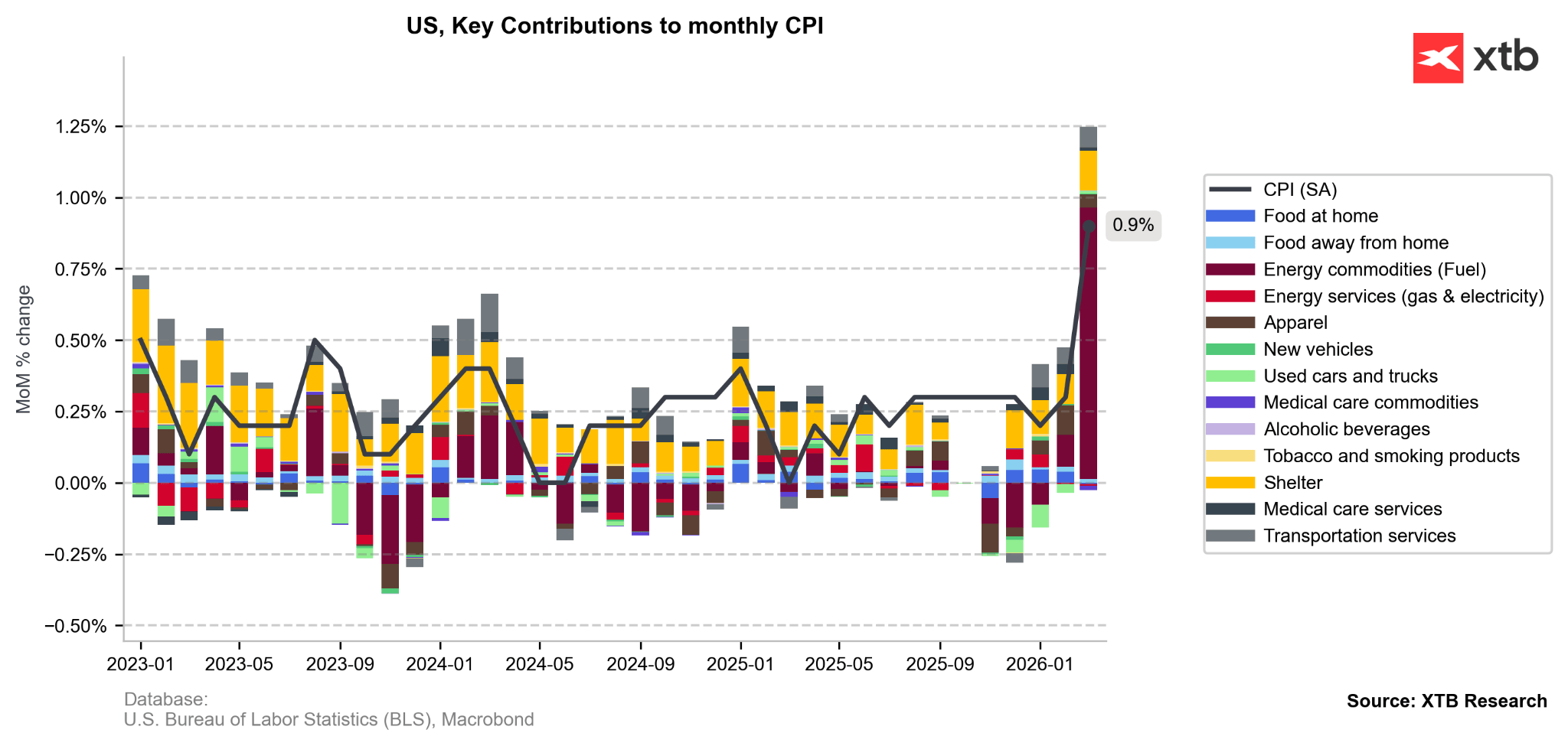

No mês passado, a maior parte do aumento do índice numa base mensal foi impulsionada pelas tarifas aéreas, que registaram uma subida acentuada devido ao aumento significativo dos preços dos combustíveis, estes representam 20% a 30% dos custos operacionais e mais de metade dos custos variáveis. Os cartões de memória e as CPUs também devem ser tidos em conta, uma vez que os seus custos de produção aumentaram significativamente devido ao conflito em curso entre os EUA e o Irão. Além disso, devido a ajustamentos metodológicos, deveremos assistir a um aumento notável nos custos de arrendamento, que têm sido consistentemente subestimados nos últimos meses devido às perturbações resultantes da mais longa paralisação governamental da história. Um aumento modesto da inflação subjacente (cerca de 0,3% em termos mensais) já está, portanto, descontado pelos mercados e não deverá suscitar grandes preocupações.

Figura 3: Principais fatores que contribuem para a variação mensal do IPC dos EUA (2023 - 2026)

O dólar está a valorizar-se antes da divulgação dos dados, embora seja difícil atribuir esta evolução à especulação em torno dos números da inflação de abril. A moeda norte-americana é sustentada por um clima de aversão ao risco decorrente do impasse nas negociações entre os EUA e o Irão. Assistimos a um novo aumento dos preços das matérias-primas energéticas e a uma reavaliação mais restritiva das taxas de juro nas principais economias. Este contexto favorece as moedas consideradas refúgios seguros e as moedas dos exportadores líquidos de energia, sendo que o dólar se enquadra em ambas as categorias.

Figura 4: EUR/USD (04/05 - 12/05)

PMI da Zona Euro: a recuperação da indústria alemã encobre uma estagnação subjacente

Gráfico do dia: USD/JPY

Wall Street recupera-se, uma vez que a época de divulgação dos resultados do segundo trimestre excedeu significativamente as expectativas dos investidores

Calendário Económico: O que poderá influenciar o mercado esta semana? (3 a 7 de agosto)

Este material é uma comunicação de marketing na aceção do artigo 24.º, n.º 3, da Diretiva 2014/65 / UE do Parlamento Europeu e do Conselho, de 15 de maio de 2014, sobre os mercados de instrumentos financeiros e que altera a Diretiva 2002/92 / CE e Diretiva 2011/61/ UE (MiFID II). A comunicação de marketing não é uma recomendação de investimento ou informação que recomenda ou sugere uma estratégia de investimento na aceção do Regulamento (UE) n.º 596/2014 do Parlamento Europeu e do Conselho de 16 de abril de 2014 sobre o abuso de mercado (regulamentação do abuso de mercado) e revogação da Diretiva 2003/6 / CE do Parlamento Europeu e do Conselho e das Diretivas da Comissão 2003/124 / CE, 2003/125 / CE e 2004/72 / CE e do Regulamento Delegado da Comissão (UE ) 2016/958 de 9 de março de 2016 que completa o Regulamento (UE) n.º 596/2014 do Parlamento Europeu e do Conselho no que diz respeito às normas técnicas regulamentares para as disposições técnicas para a apresentação objetiva de recomendações de investimento, ou outras informações, recomendação ou sugestão de uma estratégia de investimento e para a divulgação de interesses particulares ou indicações de conflitos de interesse ou qualquer outro conselho, incluindo na área de consultoria de investimento, nos termos do Código dos Valores Mobiliários, aprovado pelo Decreto-Lei n.º 486/99, de 13 de Novembro. A comunicação de marketing é elaborada com a máxima diligência, objetividade, apresenta os factos do conhecimento do autor na data da preparação e é desprovida de quaisquer elementos de avaliação. A comunicação de marketing é elaborada sem considerar as necessidades do cliente, a sua situação financeira individual e não apresenta qualquer estratégia de investimento de forma alguma. A comunicação de marketing não constitui uma oferta ou oferta de venda, subscrição, convite de compra, publicidade ou promoção de qualquer instrumento financeiro. A XTB, S.A. - Sucursal em Portugal não se responsabiliza por quaisquer ações ou omissões do cliente, em particular pela aquisição ou alienação de instrumentos financeiros. A XTB não aceitará a responsabilidade por qualquer perda ou dano, incluindo, sem limitação, qualquer perda que possa surgir direta ou indiretamente realizada com base nas informações contidas na presente comunicação comercial. Caso o comunicado de marketing contenha informações sobre quaisquer resultados relativos aos instrumentos financeiros nela indicados, estes não constituem qualquer garantia ou previsão de resultados futuros. O desempenho passado não é necessariamente indicativo de resultados futuros, e qualquer pessoa que atue com base nesta informação fá-lo inteiramente por sua conta e risco.