- Os futuros do trigo de Chicago estão a ser negociados perto dos máximos de dois anos

- As preocupações com as exportações de cereais através do Mar Negro e do Mar de Azov estão a sustentar os preços

- A consultora russa IKAR estima agora as exportações de trigo em julho em 2 milhões de toneladas, abaixo da sua previsão anterior de 2,5 milhões de toneladas

- As companhias de navegação têm vindo a restringir o tráfego de navios pelo Canal de Azov-Don desde 10 de julho

- As condições meteorológicas adversas estão a afetar as colheitas de trigo na Europa, enquanto os futuros do trigo em Paris subiram para o seu nível mais elevado desde março de 2025

- Os futuros do trigo de Chicago estão a ser negociados perto dos máximos de dois anos

- As preocupações com as exportações de cereais através do Mar Negro e do Mar de Azov estão a sustentar os preços

- A consultora russa IKAR estima agora as exportações de trigo em julho em 2 milhões de toneladas, abaixo da sua previsão anterior de 2,5 milhões de toneladas

- As companhias de navegação têm vindo a restringir o tráfego de navios pelo Canal de Azov-Don desde 10 de julho

- As condições meteorológicas adversas estão a afetar as colheitas de trigo na Europa, enquanto os futuros do trigo em Paris subiram para o seu nível mais elevado desde março de 2025

Os futuros de trigo da CBOT (WHEAT) subiram para mais de 680 cêntimos por bushel, depois de uma escalada acentuada do conflito entre a Rússia e a Ucrânia ter voltado a ameaçar as exportações de cereais da região do Mar Negro. Os futuros de trigo de Chicago subiram cerca de 5 % numa única sessão, atingindo os níveis mais elevados dos últimos dois anos, e registam agora uma subida de cerca de 7 % desde o início da semana. Os investidores procuram agora determinar se esta subida marca o início de uma tendência ascendente sustentada ou se se trata simplesmente de uma reação de curto prazo impulsionada por riscos geopolíticos e pela cobertura agressiva de posições curtas por parte de fundos especulativos.

O que está a impulsionar os preços do trigo? Fatores-chave para os investidores

- A colheita de trigo na Rússia apresenta um atraso de 7 a 14 dias em relação ao ano passado. O atraso deve-se a um plantio mais tardio e à escassez de gasóleo, o que está a abrandar o ritmo de chegada dos cereais aos mercados de exportação.

- Os analistas reduziram as previsões de exportação de trigo da Rússia para julho em 13 a 20%. A IKAR espera agora exportações inferiores a 2 milhões de toneladas, abaixo da sua estimativa anterior de 2,5 milhões de toneladas, enquanto a SovEcon reduziu a sua previsão para 2 milhões de toneladas, o que representa uma queda de 4,8% em relação ao ano anterior.

- As perturbações no Mar de Azov estão a aumentar as preocupações quanto ao abastecimento global de trigo. Desde 10 de julho que as companhias de navegação têm vindo a restringir o tráfego de navios através do Canal Azov-Don devido ao risco crescente de ataques, apesar da ausência de uma proibição formal de navegação.

- Cerca de 25% das exportações russas de cereais e óleo de girassol passam pelos portos de águas pouco profundas do Mar de Azov. Durante o pico de exportações entre agosto e outubro, os portos de águas profundas do Mar Negro poderão não compensar totalmente a capacidade perdida, aumentando o risco de atrasos nos embarques.

- O Ministério dos Transportes da Rússia afirma estar a tomar medidas para manter a logística de exportação, mas os participantes no mercado alertam que alguns agricultores poderão ser obrigados a armazenar os cereais colhidos caso a capacidade de transporte se revele insuficiente.

- As condições meteorológicas tornaram-se outro catalisador de alta. O Ministério da Agricultura francês prevê que a colheita de trigo mole do país diminua 4% este ano, para cerca de 32 milhões de toneladas, depois de repetidas ondas de calor terem reduzido os rendimentos.

- Os rendimentos médios do trigo em França estão projetados em 6,93 toneladas por hectare, cerca de 7% abaixo do ano passado, enquanto as temperaturas extremas poderão também ter danificado até um terço da colheita de milho do país.

- Os futuros do trigo em Paris subiram para o seu nível mais elevado desde março de 2025, sendo negociados acima de 225 € por tonelada, o que realça as crescentes preocupações quanto ao abastecimento de cereais na Europa.

- Potenciais perturbações nas exportações da Rússia poderão redirecionar a procura de importações para a União Europeia e outras regiões exportadoras. A atual subida dos preços é sustentada principalmente pelos riscos geopolíticos no Mar Negro, pelas previsões de exportações russas mais baixas, pela deterioração das perspetivas de colheita em França e pelas grandes posições especulativas em curto que aumentam o potencial para novos e acentuados aumentos de preços.

O Mar Negro tornou-se, mais uma vez, o principal motor do mercado do trigo

Na sequência dos ataques com drones ucranianos, a Rússia restringiu o tráfego marítimo através do Mar de Azov, uma rota responsável por cerca de 25 % das exportações de cereais russas. Ao mesmo tempo, a Rússia lançou ataques adicionais contra as infraestruturas portuárias em Odessa, enquanto os ataques dos EUA ao Irão terão danificado uma instalação de armazenamento de trigo. Os mercados de matérias-primas incorporam rapidamente os riscos logísticos nos preços, uma vez que a Rússia continua a ser o maior exportador mundial de trigo e, em conjunto com a Ucrânia, os dois países representam uma quota significativa do comércio global de cereais.

O Mar Negro funciona como um corredor estratégico de exportação que liga os produtores da Europa Oriental aos compradores em África, na Ásia e no Médio Oriente. Mesmo perturbações parciais no transporte marítimo podem aumentar os custos de frete, atrasar as entregas e fazer subir os preços globais dos alimentos. Os analistas alertam também que as perturbações poderão eventualmente alargar-se aos transportes de fertilizantes e outras matérias-primas agrícolas, aumentando potencialmente as pressões inflacionistas muito para além do mercado do trigo.

Os fundos especulativos amplificaram a subida

Os desenvolvimentos geopolíticos revelam apenas parte da história. Antes do início da subida, os fundos de investimento detinham uma das suas maiores posições curtas líquidas nos futuros de trigo da CBOT em muitos meses, refletindo expectativas generalizadas de novas quedas nos preços.

A súbita deterioração das perspetivas geopolíticas obrigou muitos investidores a recomprar contratos anteriormente vendidos, a fim de limitar as perdas. Esta cobertura de posições curtas produz frequentemente oscilações de preços muito maiores do que os fundamentos de oferta e procura, por si só, justificariam. A combinação do agravamento das tensões no Mar Negro e de um posicionamento fortemente pessimista permitiu que os futuros do trigo atingissem os seus níveis mais elevados em dois anos.

Os fundamentos permanecem estáveis, mas a geopolítica está a impulsionar o mercado

Apesar da forte recuperação, os fundamentos da oferta nos EUA permanecem relativamente sólidos. De acordo com o último relatório «Crop Progress» do USDA, 67 % da colheita de trigo de inverno dos EUA já foi colhida, acima da média histórica, 72 % da colheita de trigo de primavera já apresentou espigas e 58 % da colheita está classificada como boa a excelente. Isto sugere que a atual recuperação está a ser impulsionada principalmente por riscos geopolíticos e pelo posicionamento dos investidores, e não por uma deterioração da produção global.

A procura de exportação também continua a ser favorável. Taiwan adquiriu recentemente aproximadamente 98 000 toneladas de trigo dos EUA, confirmando a procura internacional contínua, embora as exportações de trigo da União Europeia durante a primeira quinzena de julho tenham ficado ligeiramente abaixo do ritmo do ano passado. Para os investidores, isto significa que, a curto prazo, a evolução dos preços dependerá provavelmente muito mais dos desenvolvimentos na região do Mar Negro do que dos dados da colheita ou do equilíbrio global da oferta em geral.

Os próximos dias determinarão se as perturbações nas exportações no Mar Negro se revelam temporárias ou se evoluem para restrições de oferta mais prolongadas. Se a Rússia mantiver as restrições de transporte marítimo ou se a atividade militar se expandir para outros portos e terminais de exportação, os preços do trigo poderão permanecer elevados. Por outro lado, um rápido abrandamento das tensões geopolíticas poderá desviar rapidamente a atenção do mercado de volta para as perspetivas favoráveis de colheita e para os confortáveis stocks globais de cereais.

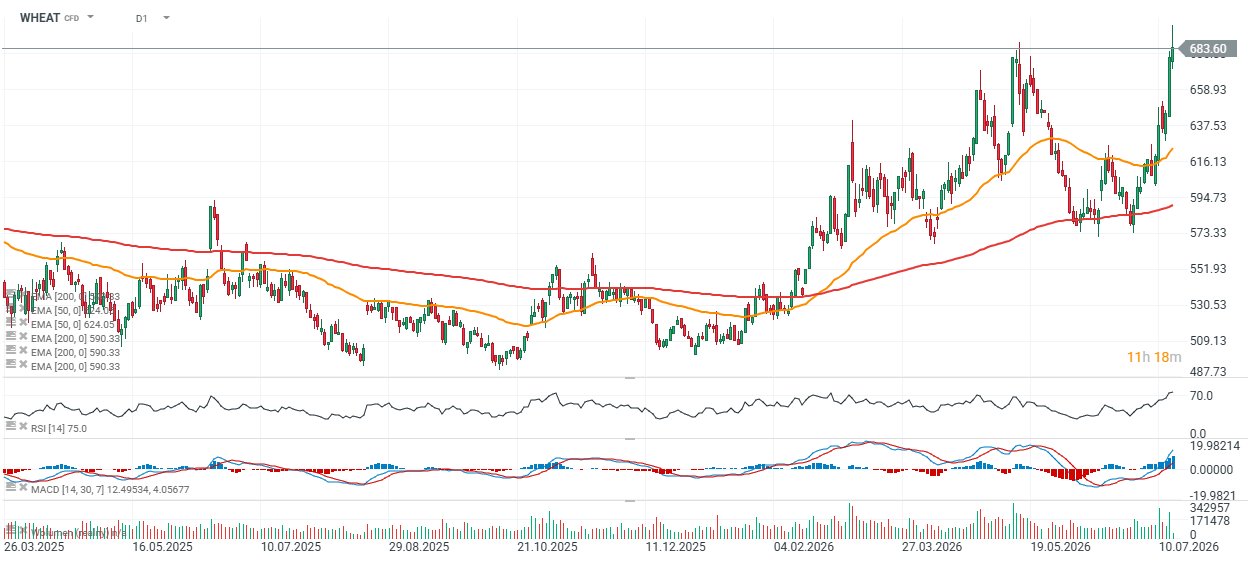

Gráfico do TRIGO (período de tempo D1)

O contrato de trigo da CBOT registou agora uma subida pela terceira sessão consecutiva, com a recuperação de três dias a ser comparável, em magnitude, ao impulso ascendente observado entre 8 e 14 de maio. Os preços atingiram uma zona de resistência chave. Um movimento sustentado acima dos 700 cêntimos por bushel poderá potencialmente abrir caminho para mais uma fase de subida, embora, nesta fase, uma retração corretiva em direção à zona dos 640-650 cêntimos pareça igualmente plausível.

Gráfico do dia: DE40 mantém-se perto do máximo histórico! A Siemens e a Deutsche Telekom destacam-se com os resultados!

Calendário económico: Investidores continuam atentos aos resultados em Wall Street

Destaques da manhã (06.08.2026)

Resumo do dia: Dow Jones bate novo máximo histórico, enquanto ouro e prata sobem mais de 4%

Este material é uma comunicação de marketing na aceção do artigo 24.º, n.º 3, da Diretiva 2014/65 / UE do Parlamento Europeu e do Conselho, de 15 de maio de 2014, sobre os mercados de instrumentos financeiros e que altera a Diretiva 2002/92 / CE e Diretiva 2011/61/ UE (MiFID II). A comunicação de marketing não é uma recomendação de investimento ou informação que recomenda ou sugere uma estratégia de investimento na aceção do Regulamento (UE) n.º 596/2014 do Parlamento Europeu e do Conselho de 16 de abril de 2014 sobre o abuso de mercado (regulamentação do abuso de mercado) e revogação da Diretiva 2003/6 / CE do Parlamento Europeu e do Conselho e das Diretivas da Comissão 2003/124 / CE, 2003/125 / CE e 2004/72 / CE e do Regulamento Delegado da Comissão (UE ) 2016/958 de 9 de março de 2016 que completa o Regulamento (UE) n.º 596/2014 do Parlamento Europeu e do Conselho no que diz respeito às normas técnicas regulamentares para as disposições técnicas para a apresentação objetiva de recomendações de investimento, ou outras informações, recomendação ou sugestão de uma estratégia de investimento e para a divulgação de interesses particulares ou indicações de conflitos de interesse ou qualquer outro conselho, incluindo na área de consultoria de investimento, nos termos do Código dos Valores Mobiliários, aprovado pelo Decreto-Lei n.º 486/99, de 13 de Novembro. A comunicação de marketing é elaborada com a máxima diligência, objetividade, apresenta os factos do conhecimento do autor na data da preparação e é desprovida de quaisquer elementos de avaliação. A comunicação de marketing é elaborada sem considerar as necessidades do cliente, a sua situação financeira individual e não apresenta qualquer estratégia de investimento de forma alguma. A comunicação de marketing não constitui uma oferta ou oferta de venda, subscrição, convite de compra, publicidade ou promoção de qualquer instrumento financeiro. A XTB, S.A. - Sucursal em Portugal não se responsabiliza por quaisquer ações ou omissões do cliente, em particular pela aquisição ou alienação de instrumentos financeiros. A XTB não aceitará a responsabilidade por qualquer perda ou dano, incluindo, sem limitação, qualquer perda que possa surgir direta ou indiretamente realizada com base nas informações contidas na presente comunicação comercial. Caso o comunicado de marketing contenha informações sobre quaisquer resultados relativos aos instrumentos financeiros nela indicados, estes não constituem qualquer garantia ou previsão de resultados futuros. O desempenho passado não é necessariamente indicativo de resultados futuros, e qualquer pessoa que atue com base nesta informação fá-lo inteiramente por sua conta e risco.