O Goldman Sachs elevou significativamente as suas previsões para o par USD/JPY, tornando-se um dos bancos de investimento mais pessimistas em relação à moeda japonesa. Os estrategas do banco esperam agora que a taxa de câmbio suba da sua meta anterior para os próximos 12 meses, de 155 para 165 ienes por dólar norte-americano, o que representaria o nível mais fraco do iene desde 1986, há quase 40 anos.

Pontos-chave

- O Goldman Sachs elevou a sua previsão para o USD/JPY a 12 meses de 155 para 165;

- O banco também elevou a sua previsão a 3 meses de 160 para 162 e a sua meta a 6 meses de 158 para 163;

- O iene mantém-se próximo dos seus níveis mais baixos das últimas quatro décadas, com o USD/JPY a ser negociado atualmente em torno de 162;

- De acordo com o inquérito da Bloomberg, o Goldman Sachs encontra-se agora entre as instituições mais pessimistas em relação à moeda japonesa;

- Os mercados de opções sugerem uma probabilidade de cerca de 72% de que o USD/JPY atinja os 165 até junho do próximo ano;

- Os fundos de cobertura detêm as suas maiores posições líquidas curtas no iene desde 2017.

Por que razão a Goldman prevê uma nova desvalorização do iene?

De acordo com a estratega cambial da Goldman Sachs, Karen Reichgott Fishman, três fatores-chave estão na origem da revisão das perspetivas do banco:

- as taxas de rendibilidade dos títulos do Tesouro dos EUA persistentemente elevadas;

- as crescentes pressões fiscais no Japão;

- e o ritmo muito gradual dos aumentos das taxas de juro por parte do Banco do Japão;

Ao mesmo tempo, a Goldman reconhece que o iene já parece significativamente subvalorizado com base nos seus modelos de avaliação fundamental. No entanto, isso por si só não é suficiente para desencadear uma recuperação sustentada. O banco argumenta que o amplo diferencial de taxas de juro entre os Estados Unidos e o Japão, a par da divergência na política monetária, continua a favorecer fortemente o dólar norte-americano.

As operações de carry trade continuam a ser um dos principais motores

O Goldman Sachs continua a defender a utilização do iene como moeda de financiamento preferencial para as operações de carry trade.

A estratégia é simples:

- os investidores contraem empréstimos em iene a baixo custo;

- vendem a moeda no mercado cambial;

- e investem os rendimentos em ativos de maior rendimento, tais como obrigações dos EUA ou moedas de mercados emergentes;

Enquanto o Banco do Japão mantiver condições financeiras relativamente acomodatícias, é provável que as operações de carry trade continuem a ser atrativas, exercendo uma pressão adicional de depreciação sobre o iene.

Poderá o Japão impedir a subida do USD/JPY?

O Goldman mantém-se cético quanto à eficácia de futuras intervenções cambiais.

Embora o Ministério das Finanças do Japão tenha dado a entender que futuras intervenções poderão tornar-se menos previsíveis, o banco acredita que mesmo operações diretas de compra de ienes provavelmente gerariam apenas uma correção temporária.

A menos que se verifique uma descida significativa das taxas de rendibilidade dos títulos do Tesouro dos EUA, uma postura mais restritiva do Banco do Japão ou um estreitamento significativo do diferencial de taxas de juro entre os EUA e o Japão, os fatores fundamentais subjacentes à fraqueza do iene deverão permanecer firmemente em vigor.

Os mercados estão cada vez mais a precificar o USD/JPY em 165

Um aspeto notável das perspetivas do Goldman é o grau de alinhamento com o posicionamento mais alargado do mercado.

Atualmente:

- os fundos de cobertura detêm as suas maiores posições líquidas curtas em ienes dos últimos oito anos;

- os derivados cambiais sugerem uma probabilidade de cerca de 72% de o USD/JPY atingir os 165 até meados do próximo ano;

- e um número crescente de investidores considera a venda a descoberto do iene como uma das operações mais concorridas nos mercados cambiais globais;

Embora isto reforce a tendência de alta prevalecente, também aumenta o risco de correções acentuadas caso as expectativas em relação à Reserva Federal ou ao Banco do Japão se alterem de forma inesperada;

O que poderá alterar as perspetivas?

O evento-chave a curto prazo será a divulgação da ata da reunião da Reserva Federal desta semana.

Os investidores irão centrar-se principalmente em:

- sinais relativos a futuros cortes nas taxas de juro da Reserva Federal;

- a evolução das taxas de rendibilidade dos títulos do Tesouro dos EUA;

- as próximas decisões de política monetária do Banco do Japão;

- e a possibilidade de intervenção por parte das autoridades japonesas;

Uma ata da Reserva Federal com um tom mais restritivo poderá fortalecer ainda mais o dólar norte-americano, exercendo uma pressão renovada tanto sobre o iene como sobre o euro. Por outro lado, dados económicos norte-americanos mais fracos poderão fazer baixar as taxas de rendibilidade dos títulos do Tesouro e proporcionar um alívio temporário às moedas não-dólar.

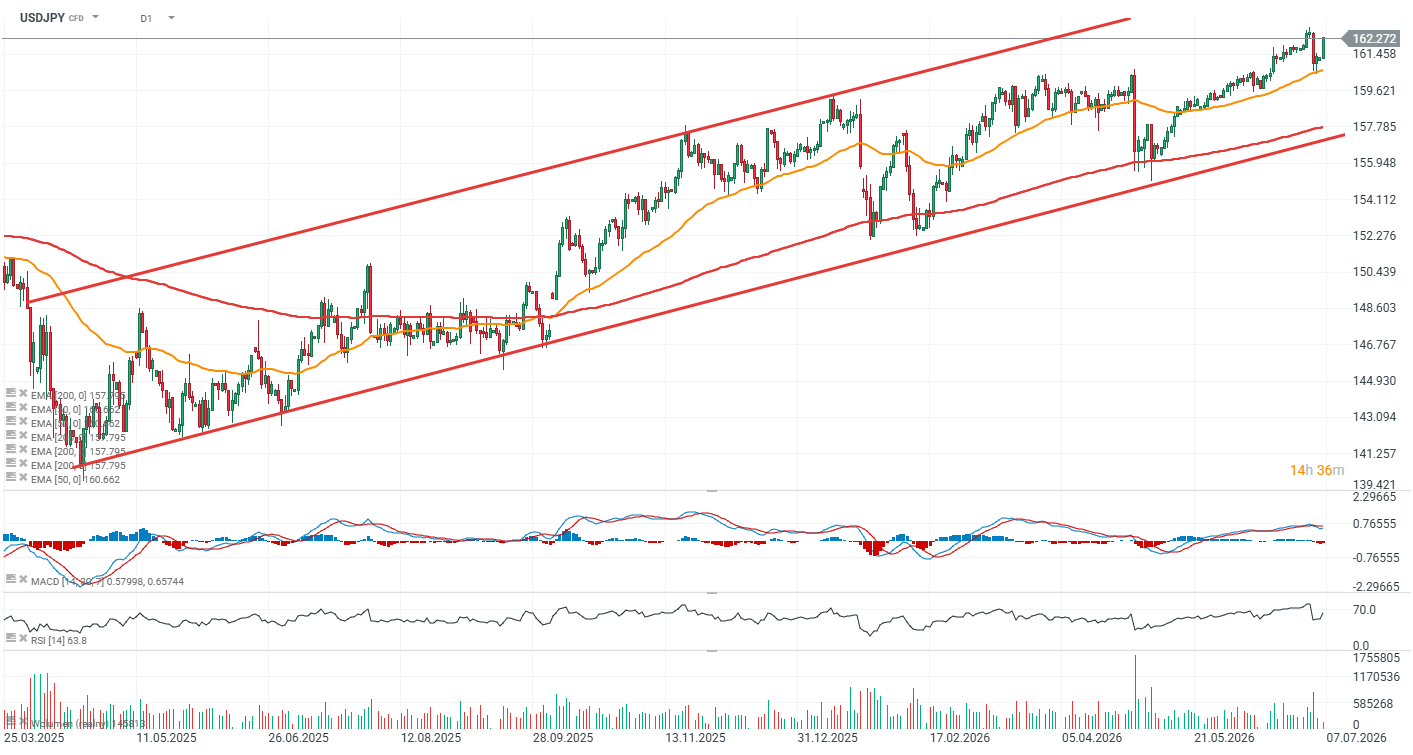

USD/JPY (D1)

O USD/JPY mantém-se numa forte tendência de alta e continua a ser negociado dentro de um canal de preços ascendente bem definido. O limite inferior do canal situa-se atualmente perto de 158, um nível que foi testado pela última vez em maio. A curto prazo, observa-se resistência em torno de 162,8, o que corresponde às recentes máximas de oscilação do par. Uma quebra sustentada acima deste nível poderá reforçar o impulso de alta, enquanto uma rejeição poderá desencadear outra retração em direção ao limite inferior do canal ascendente. O nível de 165 é agora, provavelmente, a zona de resistência mais forte.

Resumo diário: A guerra dos chips pesa sobre Wall Street, enquanto o petróleo desce drasticamente após o cessar-fogo entre os EUA e o Irão

Nasdaq-100 sob pressão após onda de vendas

China está a construir as suas próprias máquinas de fabrico de chips. A ASML está sob pressão à medida que a guerra tecnológica entra numa nova fase

Abertura da sessão americana: Wall Street recupera após o cessar-fogo entre os EUA e o Irão

Este material é uma comunicação de marketing na aceção do artigo 24.º, n.º 3, da Diretiva 2014/65 / UE do Parlamento Europeu e do Conselho, de 15 de maio de 2014, sobre os mercados de instrumentos financeiros e que altera a Diretiva 2002/92 / CE e Diretiva 2011/61/ UE (MiFID II). A comunicação de marketing não é uma recomendação de investimento ou informação que recomenda ou sugere uma estratégia de investimento na aceção do Regulamento (UE) n.º 596/2014 do Parlamento Europeu e do Conselho de 16 de abril de 2014 sobre o abuso de mercado (regulamentação do abuso de mercado) e revogação da Diretiva 2003/6 / CE do Parlamento Europeu e do Conselho e das Diretivas da Comissão 2003/124 / CE, 2003/125 / CE e 2004/72 / CE e do Regulamento Delegado da Comissão (UE ) 2016/958 de 9 de março de 2016 que completa o Regulamento (UE) n.º 596/2014 do Parlamento Europeu e do Conselho no que diz respeito às normas técnicas regulamentares para as disposições técnicas para a apresentação objetiva de recomendações de investimento, ou outras informações, recomendação ou sugestão de uma estratégia de investimento e para a divulgação de interesses particulares ou indicações de conflitos de interesse ou qualquer outro conselho, incluindo na área de consultoria de investimento, nos termos do Código dos Valores Mobiliários, aprovado pelo Decreto-Lei n.º 486/99, de 13 de Novembro. A comunicação de marketing é elaborada com a máxima diligência, objetividade, apresenta os factos do conhecimento do autor na data da preparação e é desprovida de quaisquer elementos de avaliação. A comunicação de marketing é elaborada sem considerar as necessidades do cliente, a sua situação financeira individual e não apresenta qualquer estratégia de investimento de forma alguma. A comunicação de marketing não constitui uma oferta ou oferta de venda, subscrição, convite de compra, publicidade ou promoção de qualquer instrumento financeiro. A XTB, S.A. - Sucursal em Portugal não se responsabiliza por quaisquer ações ou omissões do cliente, em particular pela aquisição ou alienação de instrumentos financeiros. A XTB não aceitará a responsabilidade por qualquer perda ou dano, incluindo, sem limitação, qualquer perda que possa surgir direta ou indiretamente realizada com base nas informações contidas na presente comunicação comercial. Caso o comunicado de marketing contenha informações sobre quaisquer resultados relativos aos instrumentos financeiros nela indicados, estes não constituem qualquer garantia ou previsão de resultados futuros. O desempenho passado não é necessariamente indicativo de resultados futuros, e qualquer pessoa que atue com base nesta informação fá-lo inteiramente por sua conta e risco.