O segundo trimestre de 2026 revelou uma divisão muito interessante no setor bancário dos EUA. O Goldman Sachs e o Citigroup divulgaram os seus relatórios de resultados um após o outro, e ambos os bancos superaram significativamente as expectativas dos analistas. Apesar disso, a reação do mercado foi completamente diferente. As ações do Goldman Sachs foram recompensadas com uma subida, enquanto o Citigroup enfrentou pressão de venda.

Isto não foi uma coincidência nem uma simples questão do volume dos seus lucros. Ambos os bancos beneficiaram da melhoria das condições dos mercados financeiros, de uma maior atividade dos clientes e de um ambiente mais favorável para os negócios relacionados com o investimento. A diferença, no entanto, reside no facto de os investidores avaliarem estas duas instituições utilizando critérios completamente diferentes.

O Goldman Sachs é atualmente considerado um dos maiores beneficiários da recuperação de Wall Street. O aumento da atividade de fusões e aquisições, um maior número de emissões de títulos e condições de negociação favoráveis estão rapidamente a traduzir-se em resultados mais sólidos para o banco.

O Citigroup, por sua vez, encontra-se numa fase diferente da sua trajetória de investimento. Neste caso, o mercado já não avalia apenas um único trimestre, mas sim a eficácia da sua transformação plurianual, as melhorias na eficiência e a sua capacidade de gerar retornos mais elevados para os acionistas. O mesmo ciclo de mercado criou, portanto, duas narrativas de investimento completamente diferentes.

Goldman Sachs, 2.º trimestre de 2026: um trimestre recorde confirma a solidez do seu modelo de negócio

O Goldman Sachs entrou na segunda metade de 2026 com um dos trimestres mais sólidos da sua história. O banco superou significativamente as expectativas dos analistas, tanto em termos de receitas como de lucros, ao mesmo tempo que demonstrou uma rentabilidade do capital excepcionalmente elevada.

Principais resultados financeiros:

- Receitas líquidas: 20,34 mil milhões de dólares

- Lucro por ação (GAAP): 20,98 dólares

- ROE: aproximadamente 23,5%

- Banca e Mercados Globais: 15,52 mil milhões de dólares em receitas

- Gestão de Ativos e Património: 4,60 mil milhões de dólares em receitas

- Despesas operacionais: 11,67 mil milhões de dólares

- Rácio de eficiência: 57,4%

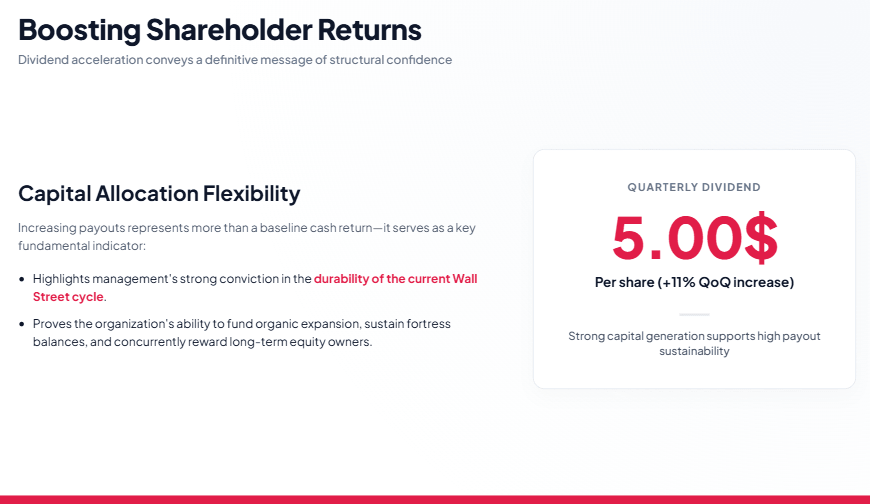

- Dividendo trimestral: 5,00 dólares por ação

A magnitude com que os resultados superaram as expectativas foi suficientemente significativa para que o relatório dissipasse efetivamente as preocupações anteriores quanto à capacidade do Goldman de regressar a uma rentabilidade muito elevada num ambiente de mercado mais favorável.

No entanto, o aspeto mais importante deste relatório não é apenas o montante que o banco obteve. O fator-chave é a sua capacidade de converter condições de mercado favoráveis em retornos muito elevados para os acionistas. No caso dos bancos de investimento, a escala de receitas, por si só, não é suficiente. O que importa é a eficiência do capital e a capacidade de manter uma elevada rentabilidade.

A Goldman Sachs demonstrou, mais uma vez, que o seu modelo de negócio tem um desempenho particularmente bom durante períodos de maior atividade nos mercados financeiros.

O aumento dos dividendos como sinal da confiança da administração

Uma das mensagens mais importantes da Goldman Sachs foi a decisão de aumentar o seu dividendo trimestral para 5 dólares por ação, o que representa um aumento de aproximadamente 11 % em relação ao nível anterior.

Tal medida tem um significado que vai além do pagamento direto aos acionistas. Também dá uma ideia da visão da administração sobre as perspetivas futuras da empresa. A Goldman está a sinalizar que dispõe de solidez financeira suficiente para, simultaneamente, expandir os seus negócios, manter um balanço sólido e aumentar os retornos para os acionistas.

O mercado interpretou esta decisão como uma confirmação de que a administração continua confiante na sustentabilidade da atual melhoria nos resultados.

O que impulsionou o desempenho da Goldman Sachs?

O principal motor de crescimento continuou a ser a divisão Global Banking & Markets, que gerou 15,52 mil milhões de dólares em receitas.

Os principais fatores que sustentaram os resultados incluíram:

- uma maior atividade dos clientes institucionais,

- a melhoria das condições no mercado de fusões e aquisições,

- o aumento dos volumes de emissão de títulos,

- condições de negociação favoráveis.

Este segmento continua a estar no centro do argumento de investimento da Goldman Sachs.

Em períodos anteriores, os investidores tinham salientado que a recuperação dos lucros era desigual. O desempenho muito forte da negociação de ações contrastava com áreas mais fracas da atividade de mercado. O último relatório, no entanto, mostra uma melhoria muito mais abrangente.

A Goldman já não depende de uma única fonte de receitas. O banco está a beneficiar de uma ampla recuperação da atividade nos mercados de capitais e a traduzir isso em resultados mais sólidos em toda a organização.

A Gestão de Ativos e Património Melhora a Qualidade dos Resultados da Goldman Sachs

Outro elemento importante do relatório foi o segmento Gestão de Ativos e Património, que gerou 4,60 mil milhões de dólares em receitas. A importância deste negócio continua a crescer, uma vez que proporciona à Goldman Sachs fontes de rendimento mais estáveis e reduz a sua dependência das áreas mais cíclicas das suas operações.

A negociação e a banca de investimento continuam a ser os segmentos mais rentáveis do banco, mas também são altamente dependentes das condições de mercado. A expansão da gestão de ativos e património permite ao Goldman construir um modelo de negócio mais equilibrado e resiliente.

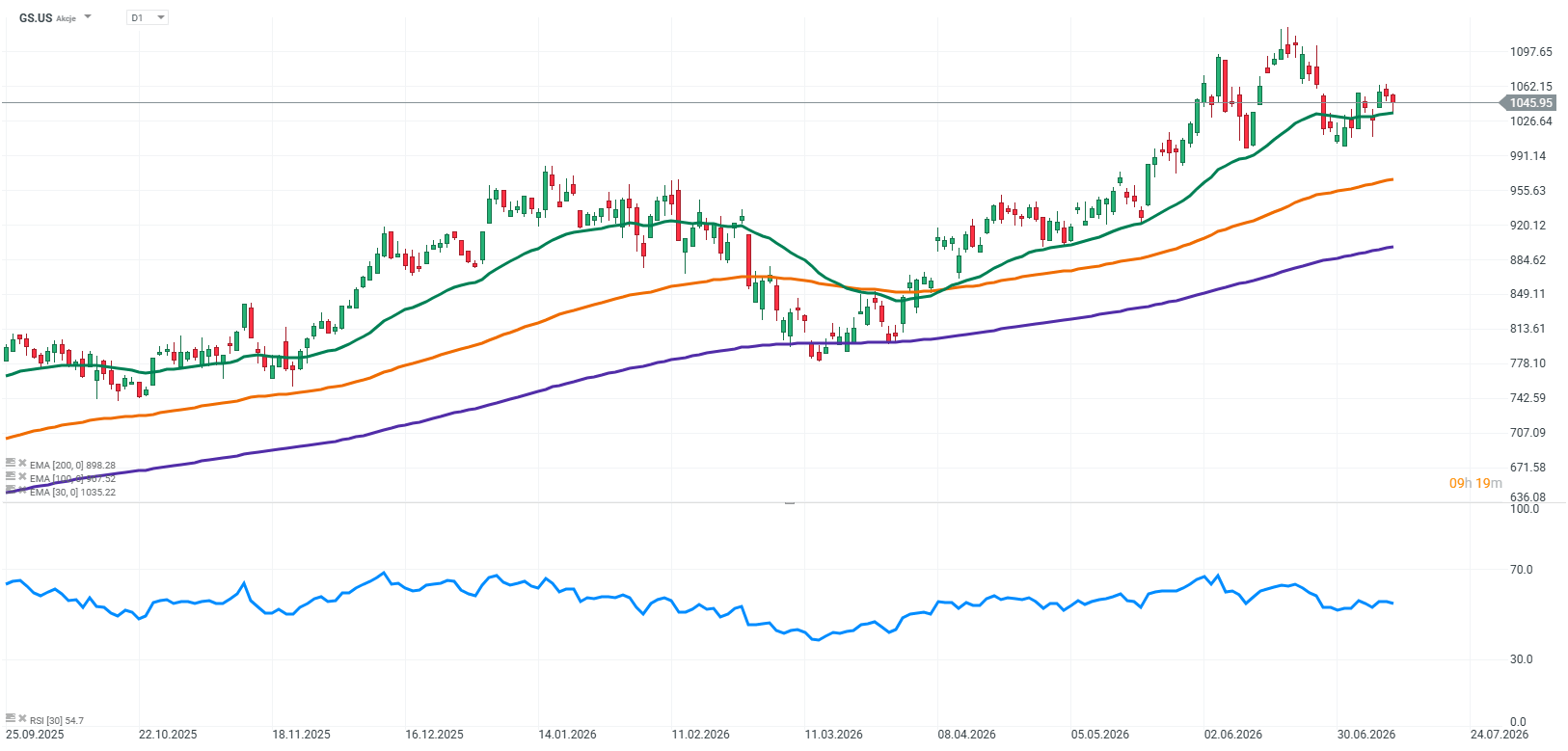

Fonte: xStation5

Citigroup, 2.º trimestre de 2026: Um relatório sólido, mas o mercado esperava mais

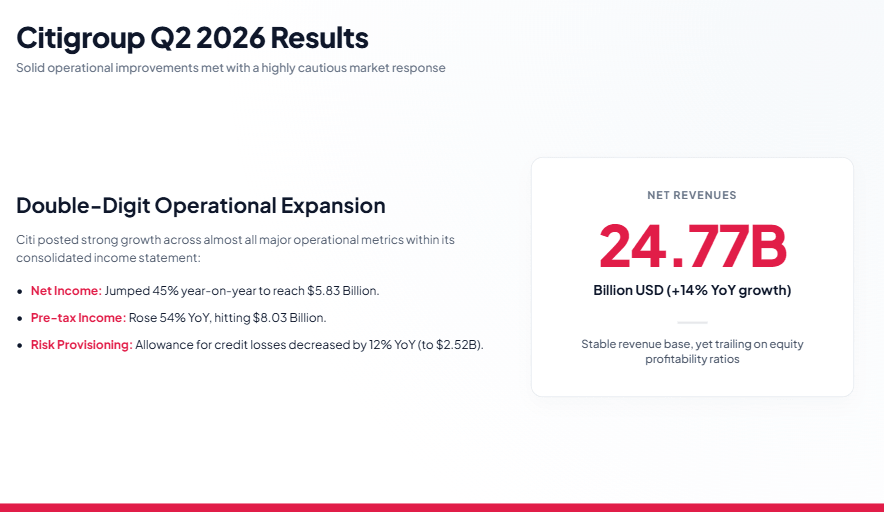

O Citigroup também apresentou resultados muito sólidos para o segundo trimestre de 2026. O banco superou as expectativas dos analistas tanto em receitas como em resultado líquido, mas a reação do mercado foi negativa.

Principais resultados financeiros:

- Receitas líquidas: 24,77 mil milhões de dólares (+14% em relação ao ano anterior)

- Lucro líquido: 5,83 mil milhões de dólares (+45% em relação ao ano anterior)

- Lucro por ação (EPS) segundo os GAAP: 3,15 dólares

- Lucro antes de impostos: 8,03 mil milhões de dólares (+54% em relação ao ano anterior)

- Despesas operacionais: 14,22 mil milhões de dólares (+5% em relação ao ano anterior)

- Provisões para perdas de crédito: 2,52 mil milhões de dólares (-12% em relação ao ano anterior)

- Perdas líquidas de crédito: 2,40 mil milhões de dólares (+8% em relação ao ano anterior)

- ROTCE: 13,0%

- ROE: 11,4%

- Rácio CET1: 12,8%

- Rácio de eficiência: 57,4%

O relatório em si não foi fraco. Muito pelo contrário — o Citi demonstrou uma clara melhoria no desempenho financeiro. As receitas aumentaram 14% em relação ao ano anterior, enquanto o resultado líquido subiu até 45%. A melhoria também foi visível ao nível do resultado antes de impostos, que aumentou 54%.

A questão não era, portanto, a qualidade do trimestre em si. A questão era a narrativa de investimento.

A Goldman Sachs teve de responder à questão de saber se conseguiria tirar partido da melhoria das condições de mercado. O Citigroup tem de responder se a sua melhoria atual representa o início de uma transformação duradoura na qualidade do negócio.

Esta é uma diferença fundamental.

Custos, eficiência e capital no Citi

Um dos aspetos positivos do relatório do Citigroup foi o controlo de custos. As despesas operacionais ascenderam a 14,22 mil milhões de dólares, o que representa apenas um aumento de 5% em relação ao ano anterior. O crescimento dos custos foi, portanto, significativamente mais lento do que o crescimento das receitas.

Consequentemente, o rácio de eficiência melhorou para 57,4%. Este é um elemento-chave da estratégia da administração, uma vez que um dos principais objetivos de transformação do Citi é simplificar a organização e melhorar a relação entre custos e geração de receitas.

A posição de capital do banco também se mantém sólida. Um rácio CET1 de 12,8% proporciona uma sólida margem de segurança, enquanto o aumento do valor contabilístico por ação indica uma melhoria na posição de capital do Citi.

Ao mesmo tempo, a rentabilidade continua a ser a área-chave observada pelos investidores. O ROTCE de 13% e o ROE de 11,4% demonstram uma melhoria em comparação com o ano anterior, mas continuam abaixo dos níveis alcançados pelos bancos de investimento mais eficientes.

Por que razão o Citi registou uma queda apesar de ter superado as expectativas?

A primeira razão é a diferença na estrutura de negócios.

O Goldman Sachs está muito mais focado na banca de investimento, na negociação e nos mercados de capitais. Durante períodos de melhoria do sentimento dos investidores, esse modelo permite ao banco gerar um crescimento muito rápido dos lucros.

O Citigroup opera com um modelo de negócio muito mais diversificado, incluindo banca de retalho, banca empresarial, pagamentos e atividades de mercado. Isto proporciona maior estabilidade, mas também limita o potencial de valorização durante períodos de forte recuperação de Wall Street.

A segunda questão é a transformação organizacional.

O Citi passou vários anos a simplificar a sua estrutura e a investir em melhorias de eficiência. A longo prazo, estas mudanças poderão criar um negócio significativamente melhor. No entanto, a curto prazo, o banco ainda precisa de convencer os investidores de que estes esforços se traduzirão em melhorias sustentáveis.

O terceiro fator é a maior exposição do Citi à banca de retalho.

Se as condições económicas se deteriorarem, os investidores estarão muito atentos à qualidade do crédito, às perdas com empréstimos e à saúde financeira dos clientes de retalho.

Goldman Sachs e Citigroup: duas estratégias diferentes no mesmo setor

A principal diferença entre os dois bancos resume-se aos seus perfis de investimento.

O Goldman Sachs é um beneficiário direto da recuperação de Wall Street. Se os mercados de fusões e aquisições, captação de capital e negociação se mantiverem fortes, o banco tem potencial para gerar retornos excepcionalmente elevados para os acionistas.

O Citigroup, por outro lado, representa um modelo de negócio mais diversificado. O banco depende menos de um único ciclo de mercado, mas também necessita de mais tempo para que a melhoria do desempenho financeiro se traduza numa perceção mais favorável por parte dos investidores.

Por outras palavras, o Goldman Sachs representa uma história de recuperação cíclica, enquanto o Citigroup representa uma história de transformação.

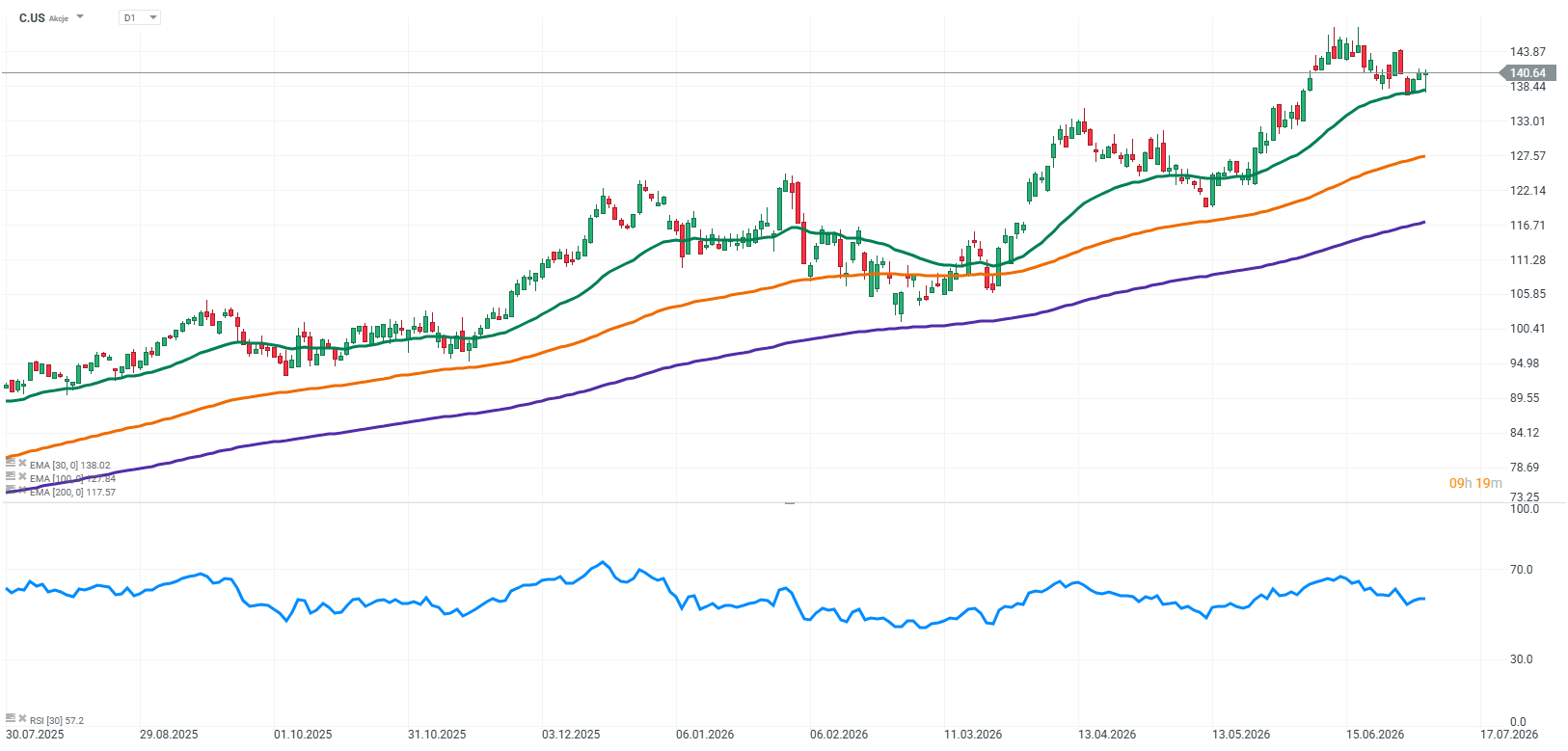

Fonte: xStation5

Por que razão o mercado comprou ações da Goldman e vendeu ações do Citi?

A conclusão mais importante de ambos os relatórios de resultados é que o mercado não recompensa as empresas simplesmente por superarem as expectativas. O que importa é se os resultados alteram a narrativa de investimento a longo prazo.

A Goldman Sachs demonstrou que o atual ambiente de mercado pode traduzir-se numa rentabilidade excepcionalmente elevada e em retornos mais sólidos para os acionistas. O relatório confirmou que o banco continua a ser um dos principais beneficiários da recuperação em curso nos mercados de capitais.

O Citigroup está a melhorar o seu desempenho financeiro, mas ainda precisa de provar que a sua transformação organizacional conduzirá a uma melhoria duradoura na qualidade do seu negócio.

Conclusões de investimento

O segundo trimestre de 2026 demonstrou que a recuperação em Wall Street é real, mas nem todos os bancos estão a beneficiar na mesma medida.

O Goldman Sachs continua a ser um dos maiores beneficiários do atual ambiente de mercado. O banco provou, mais uma vez, a sua capacidade de converter uma maior atividade nos mercados de capitais em rentabilidade excecional e retornos mais elevados para os acionistas.

O Citigroup também apresentou um relatório de resultados sólido. No entanto, o seu caso de investimento continua a depender muito mais da execução bem-sucedida da sua estratégia de transformação e da sua capacidade de alcançar melhorias sustentáveis na eficiência operacional.

Os resultados de ambos os bancos destacam uma lição importante:

Uma recuperação em Wall Street não cria automaticamente vencedores em todo o setor bancário. Os investidores estão a recompensar as instituições cujos resultados reforçam uma história de investimento convincente a longo prazo — e não apenas aquelas que superam as expectativas trimestrais.

O S&P 500 continua a ser negociado em máximos, enquanto o setor dos semicondutores fica para trás 🚩

Resultados da SoftBank: a Intel e a IA não são suficientes?

O Nasdaq 100 volta a cair; A SanDisk desce 10% após a divulgação dos resultados; o setor dos semicondutores sob pressão

Destaques da manhã (06.08.2026)

Este material é uma comunicação de marketing na aceção do artigo 24.º, n.º 3, da Diretiva 2014/65 / UE do Parlamento Europeu e do Conselho, de 15 de maio de 2014, sobre os mercados de instrumentos financeiros e que altera a Diretiva 2002/92 / CE e Diretiva 2011/61/ UE (MiFID II). A comunicação de marketing não é uma recomendação de investimento ou informação que recomenda ou sugere uma estratégia de investimento na aceção do Regulamento (UE) n.º 596/2014 do Parlamento Europeu e do Conselho de 16 de abril de 2014 sobre o abuso de mercado (regulamentação do abuso de mercado) e revogação da Diretiva 2003/6 / CE do Parlamento Europeu e do Conselho e das Diretivas da Comissão 2003/124 / CE, 2003/125 / CE e 2004/72 / CE e do Regulamento Delegado da Comissão (UE ) 2016/958 de 9 de março de 2016 que completa o Regulamento (UE) n.º 596/2014 do Parlamento Europeu e do Conselho no que diz respeito às normas técnicas regulamentares para as disposições técnicas para a apresentação objetiva de recomendações de investimento, ou outras informações, recomendação ou sugestão de uma estratégia de investimento e para a divulgação de interesses particulares ou indicações de conflitos de interesse ou qualquer outro conselho, incluindo na área de consultoria de investimento, nos termos do Código dos Valores Mobiliários, aprovado pelo Decreto-Lei n.º 486/99, de 13 de Novembro. A comunicação de marketing é elaborada com a máxima diligência, objetividade, apresenta os factos do conhecimento do autor na data da preparação e é desprovida de quaisquer elementos de avaliação. A comunicação de marketing é elaborada sem considerar as necessidades do cliente, a sua situação financeira individual e não apresenta qualquer estratégia de investimento de forma alguma. A comunicação de marketing não constitui uma oferta ou oferta de venda, subscrição, convite de compra, publicidade ou promoção de qualquer instrumento financeiro. A XTB, S.A. - Sucursal em Portugal não se responsabiliza por quaisquer ações ou omissões do cliente, em particular pela aquisição ou alienação de instrumentos financeiros. A XTB não aceitará a responsabilidade por qualquer perda ou dano, incluindo, sem limitação, qualquer perda que possa surgir direta ou indiretamente realizada com base nas informações contidas na presente comunicação comercial. Caso o comunicado de marketing contenha informações sobre quaisquer resultados relativos aos instrumentos financeiros nela indicados, estes não constituem qualquer garantia ou previsão de resultados futuros. O desempenho passado não é necessariamente indicativo de resultados futuros, e qualquer pessoa que atue com base nesta informação fá-lo inteiramente por sua conta e risco.