- O cacau recupera para os 5 800 dólares por tonelada, tentando retomar a sua tendência geral de alta;

- Dados recentes apontam para uma estabilização dos stocks de cacau na ICE e para uma melhoria das condições meteorológicas em toda a África Ocidental;

- Embora os fundamentos do cacau tenham melhorado do lado da oferta, os maiores especuladores acompanhados pelo relatório «Commitments of Traders» ainda não começaram a construir posições baixistas significativas.

- O cacau recupera para os 5 800 dólares por tonelada, tentando retomar a sua tendência geral de alta;

- Dados recentes apontam para uma estabilização dos stocks de cacau na ICE e para uma melhoria das condições meteorológicas em toda a África Ocidental;

- Embora os fundamentos do cacau tenham melhorado do lado da oferta, os maiores especuladores acompanhados pelo relatório «Commitments of Traders» ainda não começaram a construir posições baixistas significativas.

Os futuros do cacau caíram recentemente para cerca de 5 500 dólares por tonelada, face aos cerca de 6 500 dólares, níveis que não se registavam desde dezembro de 2025. A onda de vendas foi impulsionada pela realização de lucros e pela liquidação de posições compradas, na sequência de sinais de oferta abundante de cacau proveniente da Costa do Marfim, o maior produtor mundial. A recuperação de hoje parece ser, em grande parte, de natureza técnica, mesmo que as perspetivas meteorológicas para a África Ocidental continuem a melhorar.

- Dados divulgados a 10 de julho revelaram que os agricultores enviaram 2,07 milhões de toneladas métricas de cacau para os portos entre 1 de outubro de 2025 e 5 de julho de 2026, o que representa um aumento de 21% em relação ao ano anterior. Ao mesmo tempo, os stocks de cacau monitorizados pela ICE subiram para o seu nível mais elevado em quase dois anos;

- Os preços elevados do cacau continuam a pesar sobre a procura. A moagem global de cacau mantém-se sob pressão, uma vez que os fabricantes de chocolate têm dificuldade em repercutir os custos elevados da matéria-prima nos consumidores;

- Atualmente, a precipitação está a aumentar em Gana e na Costa do Marfim e prevê-se que continue, favorecendo o desenvolvimento das árvores de cacau. Em conjunto, estes dois países representam cerca de 60% da produção global de cacau. Também se observam precipitações favoráveis na África Oriental, melhorando ainda mais as perspetivas de produção;

- A precipitação continua mais dispersa e menos favorável nas regiões produtoras de cacau da Indonésia e da Malásia, embora estes países desempenhem um papel muito menor no abastecimento global de cacau do que o Gana e a Costa do Marfim. Entretanto, a seca sazonal persiste na Bahia, Brasil, mas a importância do Brasil no mercado global de cacau é significativamente menor.

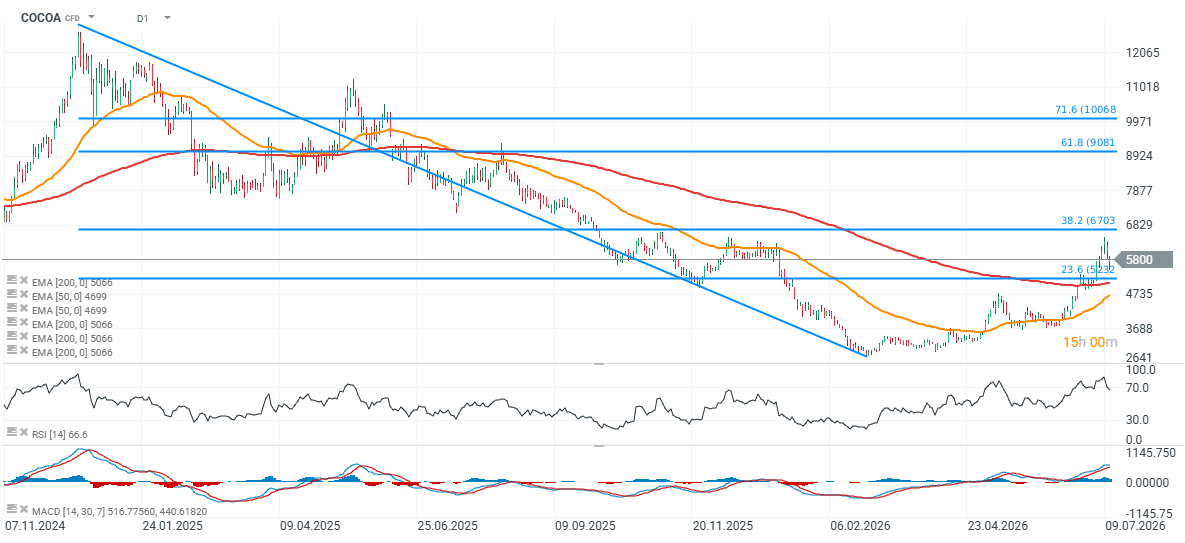

Cacau (D1)

Analisando o gráfico diário dos futuros de cacau da ICE, os preços recuperaram de um mínimo local recente e recuperaram parte das perdas após terem descido mais de 10% ao longo das últimas sessões. A resistência chave situa-se na zona de 6 450 a 6 700 dólares por tonelada, correspondendo aos máximos recentes e à retrocessão de Fibonacci de 38,2% da última descida. O suporte inicial situa-se em torno de 5 000–5 200 dólares por tonelada, onde este valor redondo, psicologicamente importante, coincide com a média móvel exponencial de 200 dias (EMA200) e com a retrocessão de Fibonacci de 23,6%.

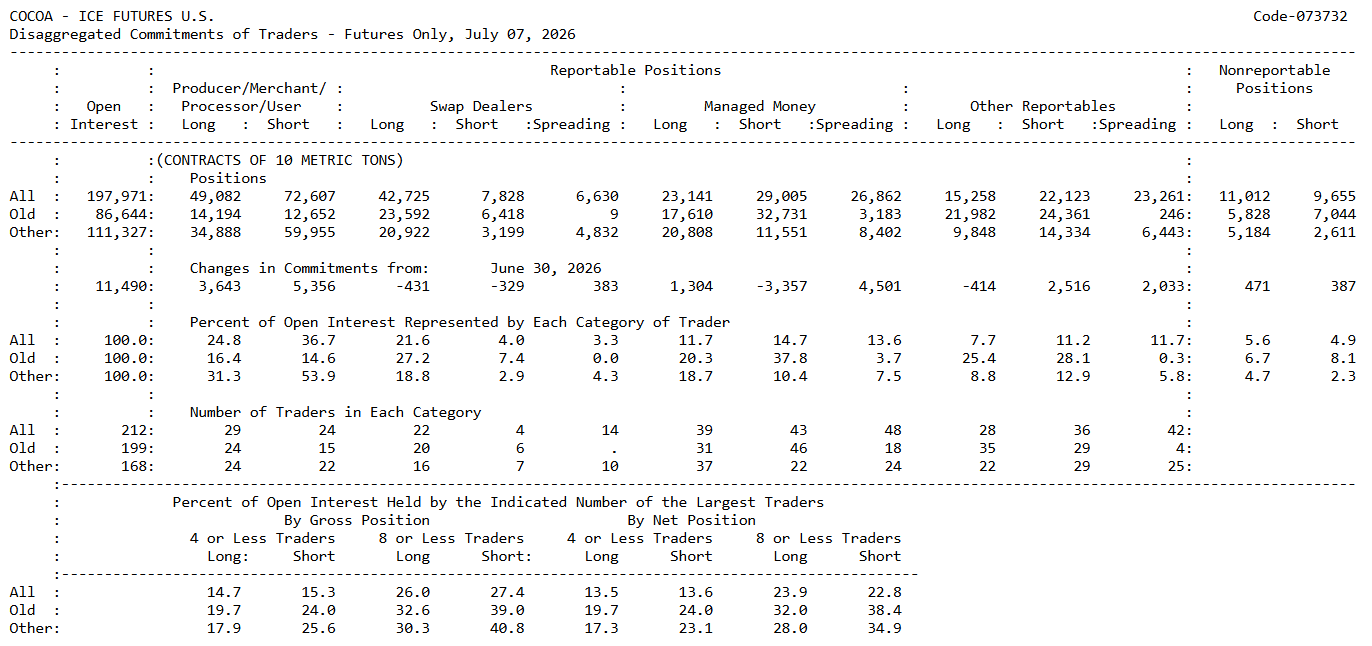

O que revela o último relatório CoT? Os fundos estão a reduzir as apostas em baixa, enquanto os produtores continuam a fazer operações de cobertura

O último relatório Commitments of Traders (CoT) relativo aos futuros de cacau (com data de 7 de julho) revela uma divergência interessante entre os maiores participantes do mercado. Por um lado, os Comerciais: produtores, comerciantes e empresas envolvidas no comércio físico de cacau, mantêm-se fortemente posicionados em favor de preços mais baixos através da sua atividade de cobertura. Por outro lado, os Fundos de Investimento, que incluem fundos de cobertura e outros grandes especuladores, começaram a reduzir a sua exposição curta.

- Os «Commercials» detêm atualmente uma posição líquida curta de aproximadamente 23 500 contratos. Durante a última semana de referência, aumentaram tanto as posições longas como as curtas, embora as coberturas curtas tenham crescido a um ritmo mais acelerado. Este é um comportamento típico dos produtores de cacau, que aproveitam os períodos de preços elevados para fixar os preços de venda futuros. Consequentemente, o aumento das posições curtas dos «Commercials» não deve ser automaticamente interpretado como uma perspetiva de tendência de baixa, mas sim como uma estratégia normal de gestão de risco;

- O comportamento dos fundos de investimento é, sem dúvida, mais digno de nota. Embora os fundos de cobertura continuem com uma posição líquida curta de cerca de 5 900 contratos, aumentaram as posições longas ao mesmo tempo que cobriram mais de 3 300 contratos curtos durante a semana em análise. Isto sugere que os fundos especulativos não estão a posicionar-se agressivamente para outra queda significativa, mas sim a reduzir a exposição anteriormente pessimista e a diminuir o risco da carteira;

- Ao mesmo tempo, o volume de posições em aberto aumentou em mais de 11 000 contratos, indicando que está a entrar capital novo no mercado, em vez de o movimento recente ser impulsionado exclusivamente pelo encerramento de posições por parte dos participantes existentes. Em conjunto com a melhoria das perspetivas de oferta na África Ocidental, o aumento das chegadas de cacau da Costa do Marfim e a procura mais fraca por parte da indústria do chocolate, os dados mais recentes do CoT apontam mais para uma correção em curso, na sequência da recuperação do ano passado, do que para uma confirmação clara do início de um mercado em baixa a longo prazo.

Embora os fundamentos do cacau tenham melhorado visivelmente do lado da oferta, o posicionamento dos maiores participantes especulativos ainda não reflete uma forte convicção de que os preços estejam a entrar numa tendência descendente prolongada ao longo de vários meses. Uma confirmação mais sólida desse cenário exigiria, provavelmente, que os futuros relatórios CoT revelassem um novo aumento das posições curtas especulativas, a par de uma melhoria contínua nos fundamentos do mercado.

Resumo do dia: Negociações falham no golfo, petróleo e gás voltam a subir

Abertura da sessão americana: A dívida e o Estreito de Ormuz alimentam preocupações crescentes.

⬆️Gás Natural na europa sobe 6%

Calendário económico: Novo impasse geopolítico🚢

Este material é uma comunicação de marketing na aceção do artigo 24.º, n.º 3, da Diretiva 2014/65 / UE do Parlamento Europeu e do Conselho, de 15 de maio de 2014, sobre os mercados de instrumentos financeiros e que altera a Diretiva 2002/92 / CE e Diretiva 2011/61/ UE (MiFID II). A comunicação de marketing não é uma recomendação de investimento ou informação que recomenda ou sugere uma estratégia de investimento na aceção do Regulamento (UE) n.º 596/2014 do Parlamento Europeu e do Conselho de 16 de abril de 2014 sobre o abuso de mercado (regulamentação do abuso de mercado) e revogação da Diretiva 2003/6 / CE do Parlamento Europeu e do Conselho e das Diretivas da Comissão 2003/124 / CE, 2003/125 / CE e 2004/72 / CE e do Regulamento Delegado da Comissão (UE ) 2016/958 de 9 de março de 2016 que completa o Regulamento (UE) n.º 596/2014 do Parlamento Europeu e do Conselho no que diz respeito às normas técnicas regulamentares para as disposições técnicas para a apresentação objetiva de recomendações de investimento, ou outras informações, recomendação ou sugestão de uma estratégia de investimento e para a divulgação de interesses particulares ou indicações de conflitos de interesse ou qualquer outro conselho, incluindo na área de consultoria de investimento, nos termos do Código dos Valores Mobiliários, aprovado pelo Decreto-Lei n.º 486/99, de 13 de Novembro. A comunicação de marketing é elaborada com a máxima diligência, objetividade, apresenta os factos do conhecimento do autor na data da preparação e é desprovida de quaisquer elementos de avaliação. A comunicação de marketing é elaborada sem considerar as necessidades do cliente, a sua situação financeira individual e não apresenta qualquer estratégia de investimento de forma alguma. A comunicação de marketing não constitui uma oferta ou oferta de venda, subscrição, convite de compra, publicidade ou promoção de qualquer instrumento financeiro. A XTB, S.A. - Sucursal em Portugal não se responsabiliza por quaisquer ações ou omissões do cliente, em particular pela aquisição ou alienação de instrumentos financeiros. A XTB não aceitará a responsabilidade por qualquer perda ou dano, incluindo, sem limitação, qualquer perda que possa surgir direta ou indiretamente realizada com base nas informações contidas na presente comunicação comercial. Caso o comunicado de marketing contenha informações sobre quaisquer resultados relativos aos instrumentos financeiros nela indicados, estes não constituem qualquer garantia ou previsão de resultados futuros. O desempenho passado não é necessariamente indicativo de resultados futuros, e qualquer pessoa que atue com base nesta informação fá-lo inteiramente por sua conta e risco.