Embora o Ouro tenha registado uma queda de quase 30 % desde o final de janeiro e de cerca de 24 % desde o início do conflito no Irão, o Goldman Sachs considera que a tendência de alta a longo prazo se mantém intacta. De acordo com os analistas do banco, a correção atual deve-se principalmente às expectativas de uma postura mais restritiva por parte da Reserva Federal, enquanto os fatores fundamentais que sustentam a subida dos preços do Ouro permanecem firmemente em vigor.

Pontos-chave

- O Goldman Sachs reafirmou a sua previsão de que o Ouro atinja os 4 900 dólares por onça até ao final de 2026, citando fatores tanto estruturais como cíclicos que continuam a apoiar o mercado.

- O banco considera que as compras por parte dos bancos centrais, particularmente dos mercados emergentes, constituem o principal fator impulsionador a longo prazo. A diversificação das reservas acelerou após o congelamento das reservas externas da Rússia em 2022 e continua a constituir uma forte fonte de procura.

- O Goldman Sachs também destacou o mais recente inquérito do World Gold Council, que revelou que 45% dos bancos centrais planeiam aumentar as suas reservas de Ouro nos próximos 12 meses, o valor mais elevado desde o início do inquérito.

- A curto prazo, no entanto, o Ouro continua a enfrentar dificuldades decorrentes da postura restritiva da Reserva Federal. Os mercados voltaram a começar a precificar a possibilidade de subidas das taxas de juro nos EUA, o que pesa sobre a procura de ETFs lastreados em Ouro.

- Os rendimentos mais elevados das obrigações e as expectativas de inflação persistentemente elevadas aumentaram a atratividade relativa dos ativos que geram rendimento, levando parte do capital a afastar-se dos metais preciosos.

- A Goldman Sachs não partilha a expectativa do mercado de um maior aperto monetário. Os seus economistas prevêem que a Reserva Federal mantenha as taxas de juro inalteradas este ano e adie o início do ciclo de flexibilização até ao segundo semestre do próximo ano.

- Tal cenário viria provavelmente a apoiar uma recuperação gradual do posicionamento nos ETF, que historicamente se tem reforçado quando os investidores esperam taxas de juro reais mais baixas.

- A médio e longo prazo, o Goldman Sachs considera que o equilíbrio de riscos continua inclinado para o lado positivo. Para além das compras dos bancos centrais, o banco destaca as crescentes preocupações com a sustentabilidade orçamental nas economias desenvolvidas, o que poderá incentivar uma maior procura de Ouro por parte do setor privado.

- O Goldman Sachs argumenta que a atual fraqueza do Ouro resulta principalmente de ventos contrários macroeconómicos temporários. Se o Fed se revelar menos hawkish do que os mercados esperam atualmente e os bancos centrais mantiverem o seu forte ritmo de compras, o Ouro poderá retomar a sua tendência ascendente a longo prazo.

- Consequentemente, os preços do petróleo e os próximos dados sobre a inflação poderão revelar-se os principais catalisadores do próximo grande movimento do Ouro.

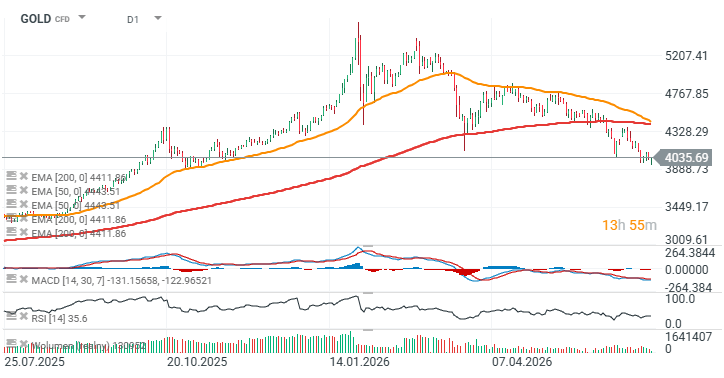

Ouro (D1)

- De uma perspetiva técnica, a primeira resistência significativa situa-se perto dos 4 400 dólares por onça, onde se encontra atualmente posicionada a média móvel exponencial de 200 dias (EMA200, linha vermelha).

- A EMA50 e a EMA200 estão a aproximar-se de uma formação «cruz da morte» de tendência baixista. Se confirmada, seria a primeira intersecção deste tipo desde 2023. No entanto, este padrão não prevê de forma fiável a direção futura dos preços e surge frequentemente após uma venda massiva, tornando-o mais um indício de um mercado sobrevendido do que um sinal de baixa isolado.

- O próximo suporte importante para o Ouro situa-se em torno de 3 800 dólares por onça, correspondendo a uma importante zona de reação dos preços estabelecida em 2025.

Gráfico do dia: USD/JPY

Calendário económico: Investidores aguardam pelos dados sobre o imobiliário nos EUA

Destaques da manhã (11.08.26)

Resumo do dia: Negociações falham no golfo, petróleo e gás voltam a subir

Este material é uma comunicação de marketing na aceção do artigo 24.º, n.º 3, da Diretiva 2014/65 / UE do Parlamento Europeu e do Conselho, de 15 de maio de 2014, sobre os mercados de instrumentos financeiros e que altera a Diretiva 2002/92 / CE e Diretiva 2011/61/ UE (MiFID II). A comunicação de marketing não é uma recomendação de investimento ou informação que recomenda ou sugere uma estratégia de investimento na aceção do Regulamento (UE) n.º 596/2014 do Parlamento Europeu e do Conselho de 16 de abril de 2014 sobre o abuso de mercado (regulamentação do abuso de mercado) e revogação da Diretiva 2003/6 / CE do Parlamento Europeu e do Conselho e das Diretivas da Comissão 2003/124 / CE, 2003/125 / CE e 2004/72 / CE e do Regulamento Delegado da Comissão (UE ) 2016/958 de 9 de março de 2016 que completa o Regulamento (UE) n.º 596/2014 do Parlamento Europeu e do Conselho no que diz respeito às normas técnicas regulamentares para as disposições técnicas para a apresentação objetiva de recomendações de investimento, ou outras informações, recomendação ou sugestão de uma estratégia de investimento e para a divulgação de interesses particulares ou indicações de conflitos de interesse ou qualquer outro conselho, incluindo na área de consultoria de investimento, nos termos do Código dos Valores Mobiliários, aprovado pelo Decreto-Lei n.º 486/99, de 13 de Novembro. A comunicação de marketing é elaborada com a máxima diligência, objetividade, apresenta os factos do conhecimento do autor na data da preparação e é desprovida de quaisquer elementos de avaliação. A comunicação de marketing é elaborada sem considerar as necessidades do cliente, a sua situação financeira individual e não apresenta qualquer estratégia de investimento de forma alguma. A comunicação de marketing não constitui uma oferta ou oferta de venda, subscrição, convite de compra, publicidade ou promoção de qualquer instrumento financeiro. A XTB, S.A. - Sucursal em Portugal não se responsabiliza por quaisquer ações ou omissões do cliente, em particular pela aquisição ou alienação de instrumentos financeiros. A XTB não aceitará a responsabilidade por qualquer perda ou dano, incluindo, sem limitação, qualquer perda que possa surgir direta ou indiretamente realizada com base nas informações contidas na presente comunicação comercial. Caso o comunicado de marketing contenha informações sobre quaisquer resultados relativos aos instrumentos financeiros nela indicados, estes não constituem qualquer garantia ou previsão de resultados futuros. O desempenho passado não é necessariamente indicativo de resultados futuros, e qualquer pessoa que atue com base nesta informação fá-lo inteiramente por sua conta e risco.