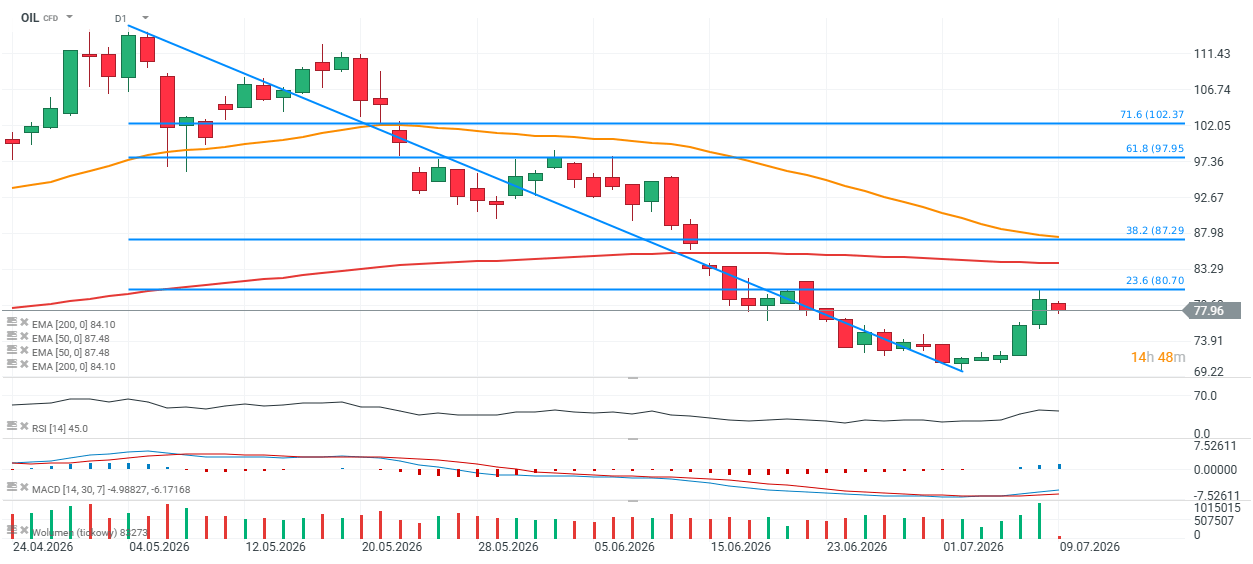

O petróleo Brent (OIL) registou uma subida na sequência da mais recente escalada de tensões no Médio Oriente; no entanto, apesar dos ataques a instalações militares iranianas e da retaliação de Teerão contra bases norte-americanas na região, o mercado petrolífero tem-se mantido relativamente calmo. Os futuros recuperaram mais de 10% em relação ao seu mínimo recente, mas a subida estagnou perto do nível de retração de Fibonacci de 23,6% da queda registada em maio deste ano, em cerca de 80,7 dólares por barril.

Análise técnica: Qual é o próximo nível de suporte para o preço do petróleo?

De uma perspetiva técnica, este nível poderá desencadear outro movimento descendente, com a zona dos 73–75 dólares a emergir como a próxima zona de suporte chave. Por outro lado, uma quebra decisiva para cima aumentaria a probabilidade de um movimento na direção dos 84–87 dólares por barril, onde a média móvel exponencial de 200 dias (EMA200) e o retracement de Fibonacci de 38,2% convergem.

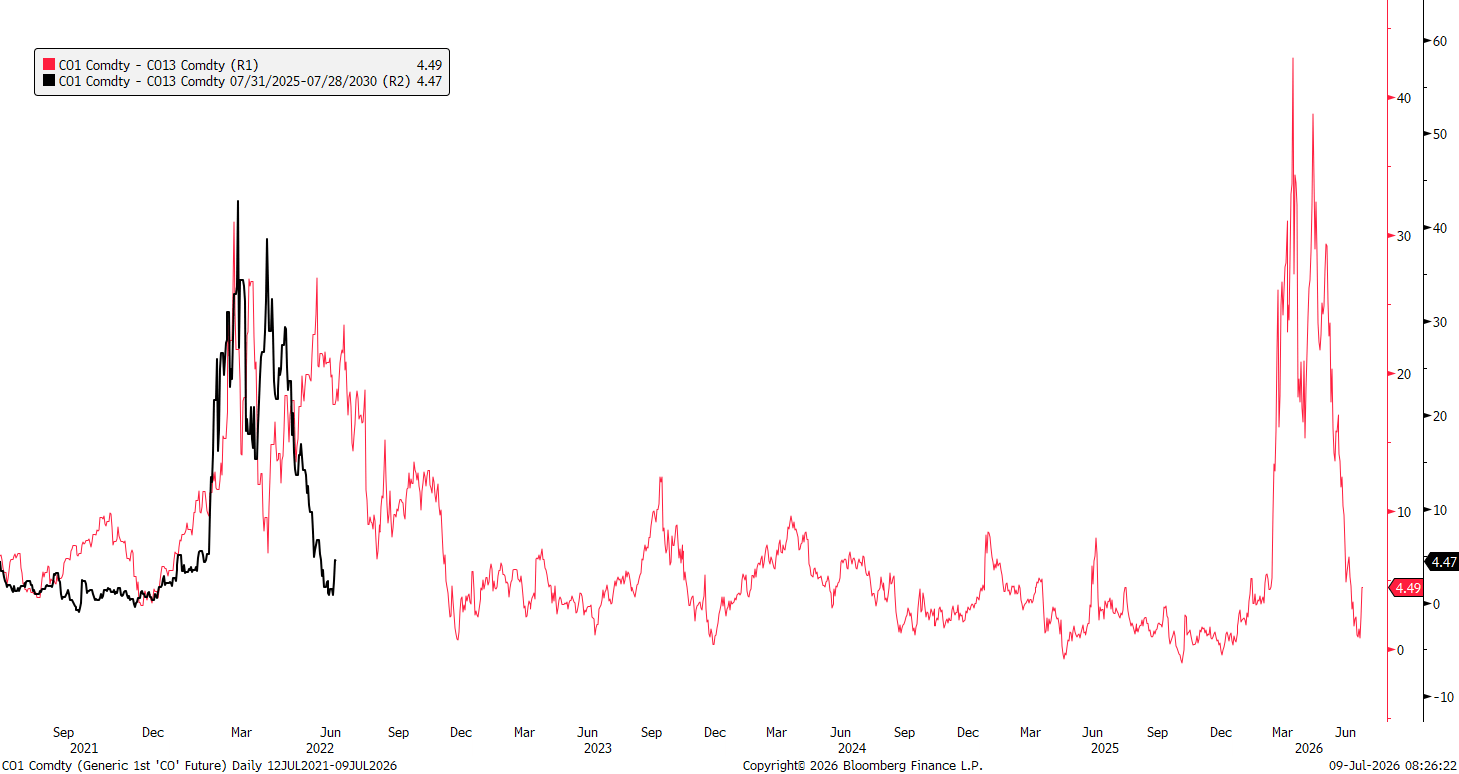

O gráfico abaixo ilustra a estrutura temporal dos futuros do petróleo bruto Brent, nomeadamente o diferencial entre o contrato de futuros do mês mais próximo (C01) e um contrato com vencimento muito mais distante (C013). O diferencial atual, de cerca de 4,5 USD por barril, sugere que, apesar de uma queda acentuada em relação aos máximos deste ano, o mercado continua a prever uma escassez significativa da oferta a curto prazo.

A linha vermelha representa a diferença de preço entre o contrato de futuros do mês mais próximo e o contrato com vencimento mais distante. O spread atual situa-se em aproximadamente 4,49 dólares por barril. Um spread positivo significa que o contrato do mês mais próximo é negociado acima do contrato a prazo, indicando um mercado em backwardation. Tal reflete, normalmente, uma oferta física restrita ou uma procura a curto prazo excepcionalmente forte por petróleo bruto.

Quanto maior for o spread, maior será o prémio que os operadores estão dispostos a pagar pela entrega imediata. Isto explica os picos acentuados observados após a invasão da Ucrânia pela Rússia em 2022 e, novamente, durante a escalada das tensões geopolíticas envolvendo o Irão em 2026.

Quando o spread cai para zero ou se torna negativo, o mercado passa para uma situação de «contango», o que significa que os contratos a mais longo prazo são negociados a um preço superior ao do contrato do mês mais próximo. Tal estrutura sinaliza normalmente condições de oferta confortáveis, níveis elevados de existências ou expectativas de uma procura mais fraca. Não é esse o caso atualmente.

Fonte: Bloomberg Finance L.P.

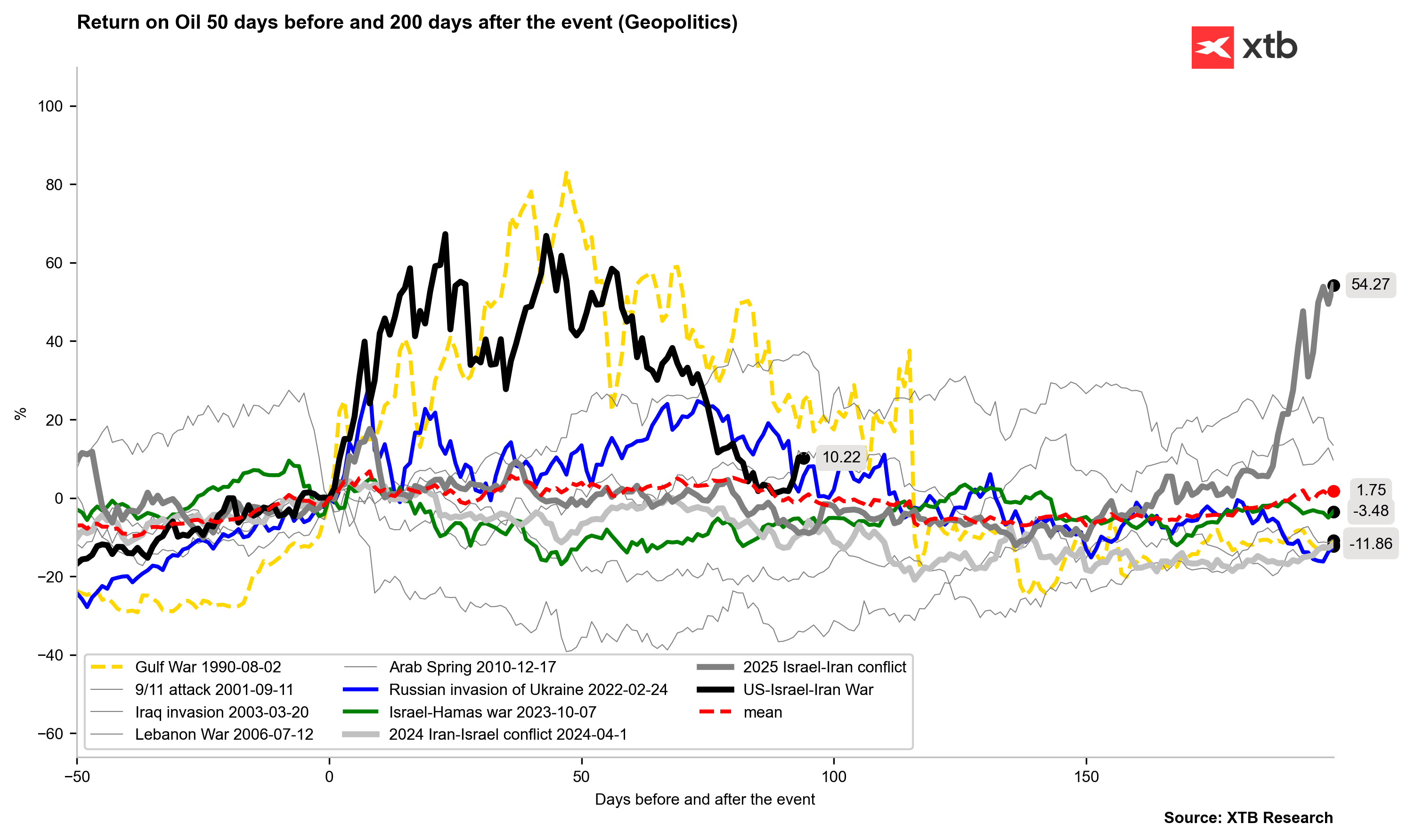

O gráfico compara o desempenho do petróleo Brent ao longo de importantes eventos geopolíticos, apresentando os retornos desde 50 dias antes até 200 dias após cada evento. Embora alguns conflitos, como a Guerra do Golfo e a invasão da Ucrânia pela Rússia, tenham desencadeado subidas prolongadas do preço do petróleo, muitos outros resultaram apenas em picos de preço temporários que se dissiparam com o tempo.

O atual conflito entre Israel e o Irão produziu, até ao momento, um aumento moderado em comparação com anteriores choques geopolíticos de grande envergadura. Em média, os eventos geopolíticos têm gerado apenas ganhos limitados a longo prazo nos preços do petróleo, como ilustrado pelo retorno médio relativamente estável. Isto sugere que, a menos que as perturbações no abastecimento se prolonguem, o risco geopolítico, por si só, é frequentemente insuficiente para sustentar um mercado em alta duradouro no petróleo bruto.

Fonte: Bloomberg Finance L.P., XTB Research

Destaques da manhã (30.07.2026)

Resumo diário: O mercado começa a duvidar das subidas das taxas de juro após as declarações de Warsh, mas Trump anula a recuperação

Declarações não tão «hawkish», evasivas «dovish»; EURUSD situava-se em 1,1450 durante a sessão de perguntas e respostas com Kevin Warsh

Conferência de imprensa da Reserva Federal: Warsh elogia o investimento em ativos fixos e melhora o sentimento do mercado

Este material é uma comunicação de marketing na aceção do artigo 24.º, n.º 3, da Diretiva 2014/65 / UE do Parlamento Europeu e do Conselho, de 15 de maio de 2014, sobre os mercados de instrumentos financeiros e que altera a Diretiva 2002/92 / CE e Diretiva 2011/61/ UE (MiFID II). A comunicação de marketing não é uma recomendação de investimento ou informação que recomenda ou sugere uma estratégia de investimento na aceção do Regulamento (UE) n.º 596/2014 do Parlamento Europeu e do Conselho de 16 de abril de 2014 sobre o abuso de mercado (regulamentação do abuso de mercado) e revogação da Diretiva 2003/6 / CE do Parlamento Europeu e do Conselho e das Diretivas da Comissão 2003/124 / CE, 2003/125 / CE e 2004/72 / CE e do Regulamento Delegado da Comissão (UE ) 2016/958 de 9 de março de 2016 que completa o Regulamento (UE) n.º 596/2014 do Parlamento Europeu e do Conselho no que diz respeito às normas técnicas regulamentares para as disposições técnicas para a apresentação objetiva de recomendações de investimento, ou outras informações, recomendação ou sugestão de uma estratégia de investimento e para a divulgação de interesses particulares ou indicações de conflitos de interesse ou qualquer outro conselho, incluindo na área de consultoria de investimento, nos termos do Código dos Valores Mobiliários, aprovado pelo Decreto-Lei n.º 486/99, de 13 de Novembro. A comunicação de marketing é elaborada com a máxima diligência, objetividade, apresenta os factos do conhecimento do autor na data da preparação e é desprovida de quaisquer elementos de avaliação. A comunicação de marketing é elaborada sem considerar as necessidades do cliente, a sua situação financeira individual e não apresenta qualquer estratégia de investimento de forma alguma. A comunicação de marketing não constitui uma oferta ou oferta de venda, subscrição, convite de compra, publicidade ou promoção de qualquer instrumento financeiro. A XTB, S.A. - Sucursal em Portugal não se responsabiliza por quaisquer ações ou omissões do cliente, em particular pela aquisição ou alienação de instrumentos financeiros. A XTB não aceitará a responsabilidade por qualquer perda ou dano, incluindo, sem limitação, qualquer perda que possa surgir direta ou indiretamente realizada com base nas informações contidas na presente comunicação comercial. Caso o comunicado de marketing contenha informações sobre quaisquer resultados relativos aos instrumentos financeiros nela indicados, estes não constituem qualquer garantia ou previsão de resultados futuros. O desempenho passado não é necessariamente indicativo de resultados futuros, e qualquer pessoa que atue com base nesta informação fá-lo inteiramente por sua conta e risco.