- O real brasileiro continua a ser a moeda com melhor desempenho a nível mundial em 2026*.

- No entanto, na semana passada assistiu-se a um escândalo político e a um enfraquecimento significativo da moeda.

- As taxas de juro do Banco Central do Brasil mantêm-se muito elevadas, também em termos reais.

- O país está também a beneficiar dos preços mais elevados do petróleo.

- O real brasileiro continua a ser a moeda com melhor desempenho a nível mundial em 2026*.

- No entanto, na semana passada assistiu-se a um escândalo político e a um enfraquecimento significativo da moeda.

- As taxas de juro do Banco Central do Brasil mantêm-se muito elevadas, também em termos reais.

- O país está também a beneficiar dos preços mais elevados do petróleo.

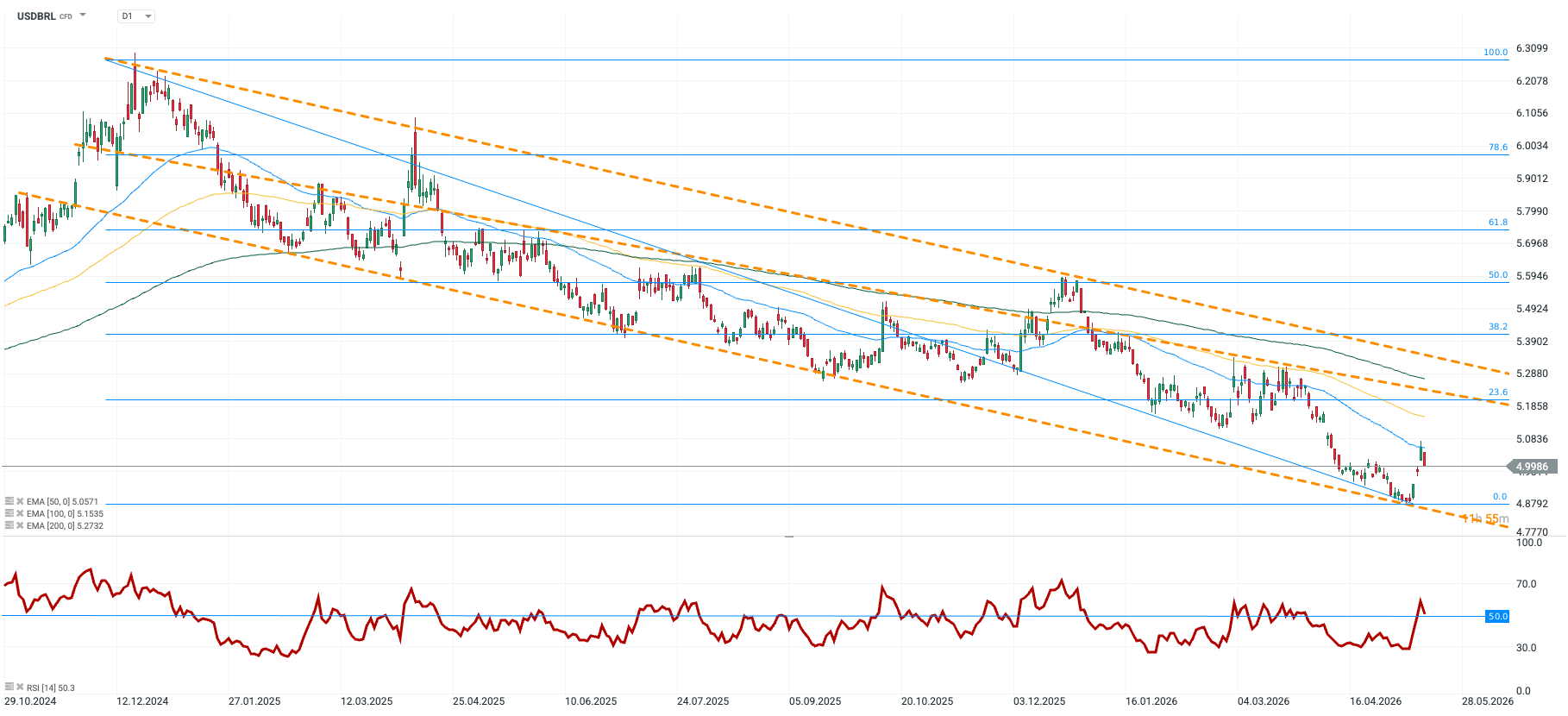

A moeda com melhor desempenho em 2026*, o real brasileiro, foi alvo de críticas na semana passada, tendo sofrido a sua maior desvalorização face ao dólar americano desde outubro de 2025.

Gráfico 1: USDBRL (29/10/2024 - 19/05/2026)

*O kwacha zambiano, o rublo russo e o colón costarriquenho ocupam posições mais altas no painel, mas não fazem parte das moedas que analisamos regularmente.

Crise política no Brasil está por trás da desvalorização repentina

A razão por trás da desvalorização do real pode ser encontrada principalmente nas gravações e notícias publicadas pelo The Intercept Brasil que incriminam Flávio Bolsonaro, senador e candidato de direita à presidência nas eleições de outubro. De acordo com os materiais, Flávio procurou milhões de dólares a Daniel Vorcaro, antigo CEO do Banco Master. Estima-se que o montante total das transações sob investigação seja superior a 25 milhões de dólares.

Segundo Bolsonaro, o dinheiro destinava-se a financiar um filme biográfico sobre o seu pai, Jair Bolsonaro, ex-presidente do país, atualmente preso. Flávio alega que se tratava de um patrocínio 100% privado de um projeto privado, sem que Vorcaro e o Banco Master fossem receber qualquer favor político em troca.

A Polícia Federal e o Supremo Tribunal Federal tomaram imediatamente conhecimento do caso, o que — apesar das explicações de Bolsonaro — levou a uma queda nas suas intenções de voto. Flávio vinha apresentando uma tendência ascendente há algum tempo. Desde o início de maio, era o favorito para vencer as eleições de acordo com as cotações da plataforma Polymarket, ultrapassando Lula na maioria das sondagens também.

O mercado vê um certo risco no aumento da probabilidade de uma vitória de Lula, o líder da esquerda. A ausência de uma consolidação orçamental, mesmo que gradual, tendo em conta o défice orçamental, que há já 3 anos ultrapassa os 8% do PIB, parece problemática. O mercado parece ter descontado parcialmente estas preocupações, o que permitiu ao real recuperar no início da semana.

O que sustenta o real?

Taxas de juro elevadas

O Banco Central do Brasil já efetuou dois cortes no atual ciclo, mas a taxa de referência mantém-se a um nível muito elevado (14,5%), permitindo que a moeda beneficie do carry trade. Embora não se possam excluir novos cortes nos próximos meses, a sua magnitude deverá ser limitada devido às expectativas de inflação desancoradas e à política fiscal expansionista. Isto poderá permitir que o real continue a beneficiar do carry trade.

Posição de exportador líquido de petróleo

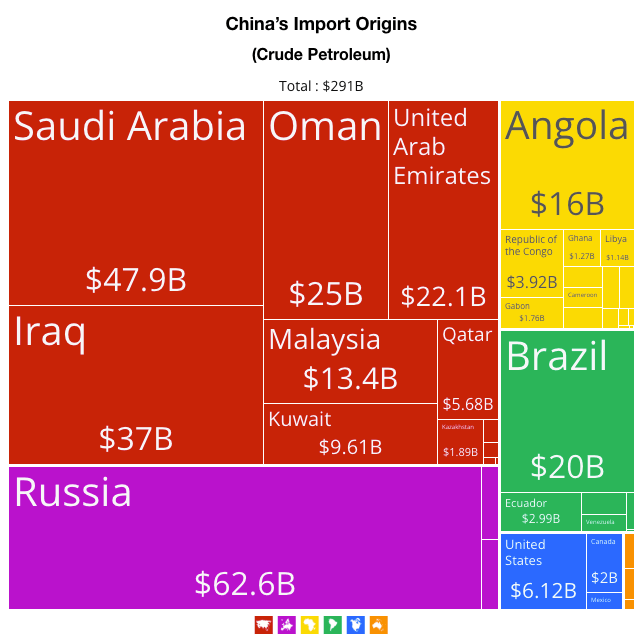

O Brasil é um dos maiores produtores mundiais de petróleo (aproximadamente 4,2 milhões de barris por dia). Embora parte dessa produção seja consumida internamente, o excedente é significativo o suficiente para tornar o país um ator de destaque no cenário global, gerando mais de mil milhões de dólares em receita anualmente com as exportações de petróleo.

O principal destinatário do petróleo brasileiro (43% do total das exportações) é a China, que atualmente tem pouca margem de manobra. A sua estrutura de importações depende do Médio Oriente (55%), da Rússia (21%), do já referido Brasil (7%) e de Angola (5%).

Estrutura das importações de petróleo bruto da China (2024)

A moeda é também apoiada pelo aumento dos preços da soja, que representam mais de 12% das exportações nacionais.

Melhoria do sentimento em relação aos mercados emergentes

O mês de abril trouxe uma melhoria significativa no apetite pelo risco, tanto nos mercados cambiais como no mercado bolsista. Os últimos dias têm levantado dúvidas quanto à continuidade desta tendência.

No entanto, se os anúncios do Presidente Trump relativos às negociações em curso entre os EUA e o Irão se concretizarem, o real, devido ao seu elevado beta (risco específico, sensibilidade às variações do mercado), poderá continuar a registar ganhos (embora, num cenário deste tipo, possamos esperar quedas nos preços do petróleo, o que exerceria alguma pressão sobre a moeda).

Mar vermelho, mas não nos índices acionistas: Os efeitos do bloqueio em Bab al-Mandab.

Resumo do dia: Inflação abaixo do esperado enfraquece o dólar e revitaliza os ganhos no ouro e nos indíces

Perguntas e respostas do presidente da Reserva Federal, Kevin Warsh, durante o seu depoimento no Congresso: A estabilidade da inflação é fundamental!

Contornar o Estreito de Ormuz: os Estados do Golfo numa corrida contra o tempo

Este material é uma comunicação de marketing na aceção do artigo 24.º, n.º 3, da Diretiva 2014/65 / UE do Parlamento Europeu e do Conselho, de 15 de maio de 2014, sobre os mercados de instrumentos financeiros e que altera a Diretiva 2002/92 / CE e Diretiva 2011/61/ UE (MiFID II). A comunicação de marketing não é uma recomendação de investimento ou informação que recomenda ou sugere uma estratégia de investimento na aceção do Regulamento (UE) n.º 596/2014 do Parlamento Europeu e do Conselho de 16 de abril de 2014 sobre o abuso de mercado (regulamentação do abuso de mercado) e revogação da Diretiva 2003/6 / CE do Parlamento Europeu e do Conselho e das Diretivas da Comissão 2003/124 / CE, 2003/125 / CE e 2004/72 / CE e do Regulamento Delegado da Comissão (UE ) 2016/958 de 9 de março de 2016 que completa o Regulamento (UE) n.º 596/2014 do Parlamento Europeu e do Conselho no que diz respeito às normas técnicas regulamentares para as disposições técnicas para a apresentação objetiva de recomendações de investimento, ou outras informações, recomendação ou sugestão de uma estratégia de investimento e para a divulgação de interesses particulares ou indicações de conflitos de interesse ou qualquer outro conselho, incluindo na área de consultoria de investimento, nos termos do Código dos Valores Mobiliários, aprovado pelo Decreto-Lei n.º 486/99, de 13 de Novembro. A comunicação de marketing é elaborada com a máxima diligência, objetividade, apresenta os factos do conhecimento do autor na data da preparação e é desprovida de quaisquer elementos de avaliação. A comunicação de marketing é elaborada sem considerar as necessidades do cliente, a sua situação financeira individual e não apresenta qualquer estratégia de investimento de forma alguma. A comunicação de marketing não constitui uma oferta ou oferta de venda, subscrição, convite de compra, publicidade ou promoção de qualquer instrumento financeiro. A XTB, S.A. - Sucursal em Portugal não se responsabiliza por quaisquer ações ou omissões do cliente, em particular pela aquisição ou alienação de instrumentos financeiros. A XTB não aceitará a responsabilidade por qualquer perda ou dano, incluindo, sem limitação, qualquer perda que possa surgir direta ou indiretamente realizada com base nas informações contidas na presente comunicação comercial. Caso o comunicado de marketing contenha informações sobre quaisquer resultados relativos aos instrumentos financeiros nela indicados, estes não constituem qualquer garantia ou previsão de resultados futuros. O desempenho passado não é necessariamente indicativo de resultados futuros, e qualquer pessoa que atue com base nesta informação fá-lo inteiramente por sua conta e risco.