- As primeiras notícias vindas de Pequim centram-se em questões relacionadas com Taiwan.

- Os mercados europeus estão em alta, e o KOSPI coreano também continua a subir.

- O dólar mantém-se forte, com uma volatilidade limitada no mercado cambial.

- Os problemas políticos no Brasil estão a fazer descer o real e o Ibovespa.

- Os dados sobre a inflação nos EUA revelaram-se superiores ao esperado, mas os mercados mantêm-se calmos.

- As primeiras notícias vindas de Pequim centram-se em questões relacionadas com Taiwan.

- Os mercados europeus estão em alta, e o KOSPI coreano também continua a subir.

- O dólar mantém-se forte, com uma volatilidade limitada no mercado cambial.

- Os problemas políticos no Brasil estão a fazer descer o real e o Ibovespa.

- Os dados sobre a inflação nos EUA revelaram-se superiores ao esperado, mas os mercados mantêm-se calmos.

As primeiras horas de conversações entre Donald Trump e Xi Jinping decorrem sem grandes acontecimentos. O mercado mantém-se otimista, à espera de notícias que possam esclarecer o futuro das relações sino-americanas. Por enquanto, a atenção centra-se em Taiwan. O líder chinês advertiu que, se as negociações sobre esta questão forem «mal conduzidas», as relações com os Estados Unidos poderão deteriorar-se significativamente. Apoiar a independência de Taiwan é considerado uma linha vermelha para Xi.

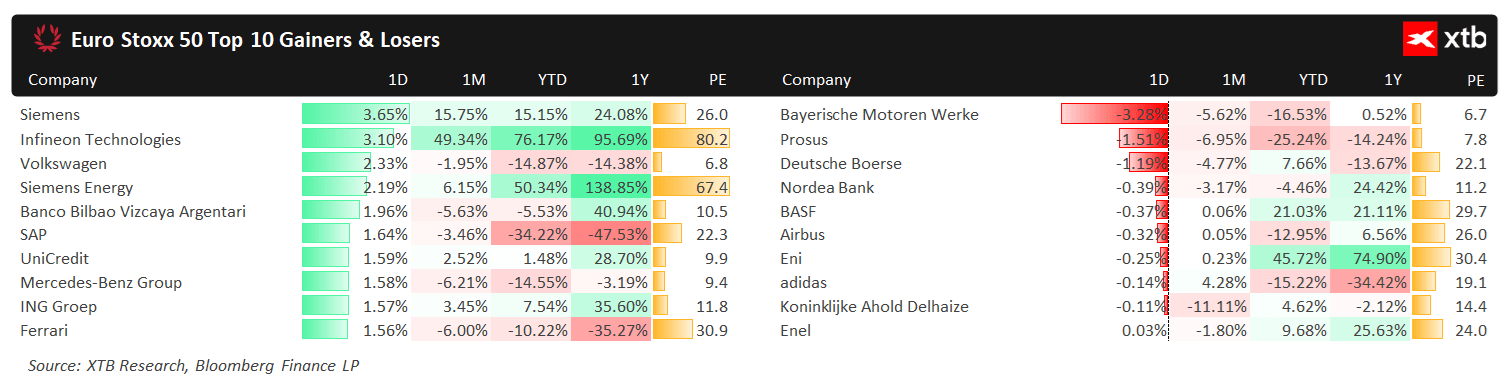

Os principais índices bolsistas europeus registam ganhos significativos. O DAX alemão lidera o grupo (1,2%), apoiado pela recuperação da Siemens (3,2%). O gigante industrial manteve o seu crescimento, apesar de resultados ligeiramente abaixo do esperado no último trimestre, atingindo mais de 15% em relação ao mês anterior.

Gráfico 1: Vencedores e perdedores no Euro Stoxx 50 (14/05/2026)

Os movimentos nos mercados asiáticos são menos claros. A Bolsa de Xangai (-1,5%) e o NIKKEI 225 japonês (-1%) registam ambas quedas. Entretanto, o KOSPI coreano (1,8%) continua a valorizar-se – o índice já registou um ganho de quase 90% desde o início do ano. A gigante tecnológica Samsung continua a apresentar um bom desempenho (4,2%, 95% desde o início do ano), com a LG perto do topo do painel local do dia (8,3%).

A volatilidade no mercado cambial continua significativamente limitada. Dados de inflação acima do esperado apoiam o dólar, empurrando o par EUR/USD para baixo, para 1,17. O sentimento, no entanto, permanece moderadamente positivo, com as moedas mais afetadas pela perspetiva de uma crise energética prolongada — o rand sul-africano, o baht tailandês e o won sul-coreano — também a registarem ganhos.

Na parte inferior do painel global, encontramos o real brasileiro, que está a sofrer com notícias que associam Flávio Bolsonaro — filho de Jair Bolsonaro, o ex-presidente do país — ao escândalo em torno do Banco Master SA. A notícia enfraquece a posição de Flávio para a presidência nas eleições de outubro, nas quais enfrentará o atual líder de esquerda, Lula — uma evolução que não é vista com bons olhos pelos mercados. O mercado bolsista brasileiro também está a registar quedas significativas. O Ibovespa enfraqueceu mais de 10% ao longo do último mês.

Dados macroeconómicos

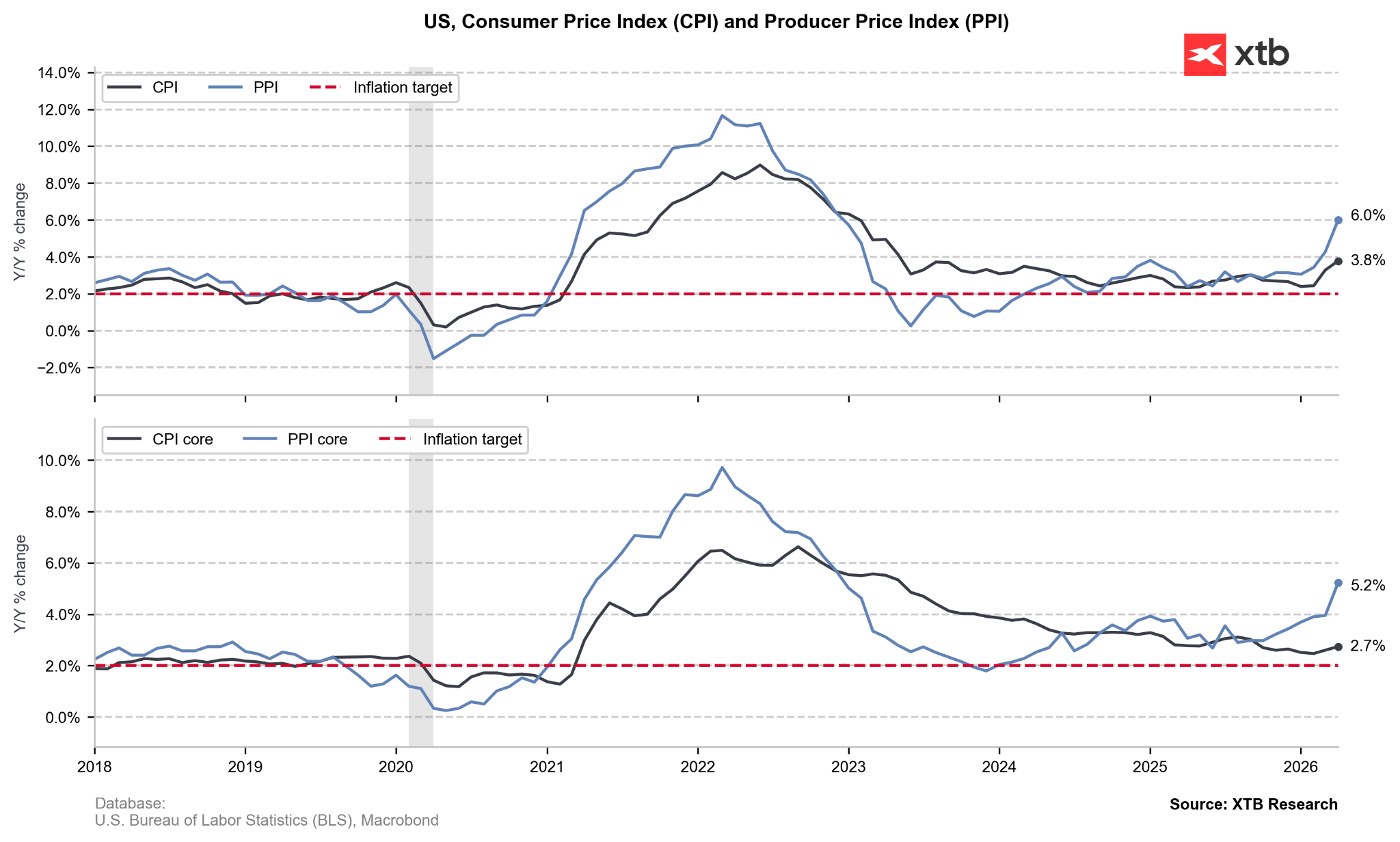

Ontem, a atenção voltou a centrar-se nos dados da inflação dos EUA – desta vez, porém, na inflação na produção. Todos os indicadores – geral, subjacente e o chamado «super-subjacente» (que exclui também os serviços relacionados com o comércio) – não só subiram como também apresentaram resultados significativamente acima das expectativas. O aumento das pressões sobre os preços subjacentes, que poderá repercutir-se na inflação na fase de produção nos próximos meses, é particularmente preocupante.

Gráfico 2: Inflação do IPC e do IPP nos EUA (2018 - 2026)

- Inflação do IPP [ano a ano]: 6,0% (contra 4,8% de consenso)

- Inflação do PPI [mensal]: 1,4% (vs. 0,5%)

- Inflação do PPI subjacente* [anual]: 5,2% (vs. 4,3%)

- Inflação do PPI subjacente* [mensal]: 1,0% (vs. 0,3%)

- Inflação do PPI super-subjacente** [ano a ano]: 5,2% (vs. 4,3%)

- Inflação do PPI super-subjacente** [mês a mês]: 1,0% (vs. 0,3%)

*Exclui alimentos e energia.

** Exclui alimentos, energia e serviços relacionados com o comércio.

A reação do mercado foi surpreendentemente moderada. Embora tenhamos observado um aumento na probabilidade implícita de um aumento das taxas de juro nos EUA antes do final do ano, este movimento não só foi muito modesto, como também se inverteu parcialmente esta manhã. Os mercados atribuem uma probabilidade de cerca de 35% de que tal venha a acontecer. A subida das taxas de rendibilidade dos títulos do Tesouro dos EUA revelou-se igualmente insustentável, com as obrigações a 10 anos a regressarem a cerca de 4,46%.

Foram também divulgados dados sobre o crescimento do PIB da Polónia, um dos líderes europeus neste domínio. Numa base trimestral, os valores foram os piores desde o terceiro trimestre de 2024 (0,5% em relação ao trimestre anterior), o que poderá dever-se, em parte, às más condições meteorológicas nos primeiros meses do ano.

É difícil atribuir diretamente o abrandamento às perturbações no setor energético – isto deverá ser mais visível no segundo trimestre. No entanto, as perspetivas para a economia polaca em 2026 continuam a ser boas. Apesar de modestas revisões em baixa das previsões, o consenso continua a apontar para um crescimento anual de 3,5%.

Destaques da manhã (03.08.2026)

Última Hora: BoE deixa as taxas de juro inalteradas

🛢️Aumento das tensões não estão a impulsionar os preços do petróleo

Resumo diário: O mercado começa a duvidar das subidas das taxas de juro após as declarações de Warsh, mas Trump anula a recuperação

Este material é uma comunicação de marketing na aceção do artigo 24.º, n.º 3, da Diretiva 2014/65 / UE do Parlamento Europeu e do Conselho, de 15 de maio de 2014, sobre os mercados de instrumentos financeiros e que altera a Diretiva 2002/92 / CE e Diretiva 2011/61/ UE (MiFID II). A comunicação de marketing não é uma recomendação de investimento ou informação que recomenda ou sugere uma estratégia de investimento na aceção do Regulamento (UE) n.º 596/2014 do Parlamento Europeu e do Conselho de 16 de abril de 2014 sobre o abuso de mercado (regulamentação do abuso de mercado) e revogação da Diretiva 2003/6 / CE do Parlamento Europeu e do Conselho e das Diretivas da Comissão 2003/124 / CE, 2003/125 / CE e 2004/72 / CE e do Regulamento Delegado da Comissão (UE ) 2016/958 de 9 de março de 2016 que completa o Regulamento (UE) n.º 596/2014 do Parlamento Europeu e do Conselho no que diz respeito às normas técnicas regulamentares para as disposições técnicas para a apresentação objetiva de recomendações de investimento, ou outras informações, recomendação ou sugestão de uma estratégia de investimento e para a divulgação de interesses particulares ou indicações de conflitos de interesse ou qualquer outro conselho, incluindo na área de consultoria de investimento, nos termos do Código dos Valores Mobiliários, aprovado pelo Decreto-Lei n.º 486/99, de 13 de Novembro. A comunicação de marketing é elaborada com a máxima diligência, objetividade, apresenta os factos do conhecimento do autor na data da preparação e é desprovida de quaisquer elementos de avaliação. A comunicação de marketing é elaborada sem considerar as necessidades do cliente, a sua situação financeira individual e não apresenta qualquer estratégia de investimento de forma alguma. A comunicação de marketing não constitui uma oferta ou oferta de venda, subscrição, convite de compra, publicidade ou promoção de qualquer instrumento financeiro. A XTB, S.A. - Sucursal em Portugal não se responsabiliza por quaisquer ações ou omissões do cliente, em particular pela aquisição ou alienação de instrumentos financeiros. A XTB não aceitará a responsabilidade por qualquer perda ou dano, incluindo, sem limitação, qualquer perda que possa surgir direta ou indiretamente realizada com base nas informações contidas na presente comunicação comercial. Caso o comunicado de marketing contenha informações sobre quaisquer resultados relativos aos instrumentos financeiros nela indicados, estes não constituem qualquer garantia ou previsão de resultados futuros. O desempenho passado não é necessariamente indicativo de resultados futuros, e qualquer pessoa que atue com base nesta informação fá-lo inteiramente por sua conta e risco.