Na quarta-feira, o USDJPY atingiu o seu nível mais elevado desde dezembro de 1986 (162,8). Desde então, no entanto, registou uma descida superior a 1%.

Uma mudança na abordagem às intervenções cambiais

As tentativas de intervenção realizadas pelas autoridades japonesas em junho revelaram-se infrutíferas. Na sequência de quedas temporárias, o par USDJPY atingiu novos máximos.

Consequentemente, de acordo com notícias da Reuters, as autoridades deverão abandonar a prática anterior de sinalizar riscos de intervenção, optando, em vez disso, por tomar medidas para exercer pressão sobre os especuladores e aumentar os custos associados às apostas contra o iene. Espera-se também que seja abandonada a comunicação que sinaliza níveis específicos da taxa de câmbio que poderiam desencadear uma ação por parte das autoridades.

Esta mudança de abordagem parece estar a ganhar a aprovação do mercado; ontem de manhã, o iene valorizou-se quase 0,9% face ao dólar, mantendo os ganhos até ao final do dia graças a um relatório de empregos não agrícolas (NFP) dos EUA mais fraco do que o esperado.

Hoje, a moeda japonesa está a registar um fortalecimento adicional, potencialmente influenciado por uma fraqueza mais generalizada do dólar, bem como pelos comentários da Ministra das Finanças, Satsuki Katayama, que afirmou que Tóquio continua pronta para intervir no mercado cambial, ao mesmo tempo que enfatizou a estreita cooperação com Washington a este respeito. Abordou ainda o aumento das taxas de rendibilidade das obrigações, salientando que a política fiscal será conduzida de forma a restaurar a confiança do mercado.

Mais subidas das taxas de juro à vista

O Banco do Japão encontra-se atualmente num ponto de viragem histórico, afastando-se de décadas de política monetária ultralaxista. Em meados de junho, elevou a taxa de juro de referência para o seu nível mais elevado desde 1995 (1%).

Em linha com o consenso do mercado e os sinais dos membros do conselho de administração (incluindo o «hawkish» Naoki Tamura), este não é o fim do ciclo de aperto monetário. O mercado espera que as taxas subam sistematicamente ao longo de intervalos de vários meses em direção à taxa neutra, que, segundo os decisores políticos, se situa atualmente entre 1,5% e 2,0%.

O governo está a exercer forte pressão no sentido de aumentos das taxas de juro para evitar uma depreciação excessiva da moeda. A título de nota, vale a pena acrescentar que um dos principais beneficiários desta situação é o setor bancário japonês.

Aperto monetário apoiado pelos dados macroeconómicos

Os dados continuam a ser a base para a continuação da viragem para uma política monetária mais restritiva. O Banco elevou significativamente as suas previsões de inflação, esperando que a inflação subjacente suba para 2,5-3% no ano fiscal de 2026, bem acima da meta de inflação de 2%.

As expectativas de inflação a médio e longo prazo também se mantêm elevadas. Além disso, a inflação já não é impulsionada exclusivamente por fatores externos. Os salários cresceram em abril (3,5%) ao ritmo mais rápido desde 2024, e as empresas japonesas mostram-se cada vez mais dispostas a repercutir os custos laborais mais elevados nos preços finais.

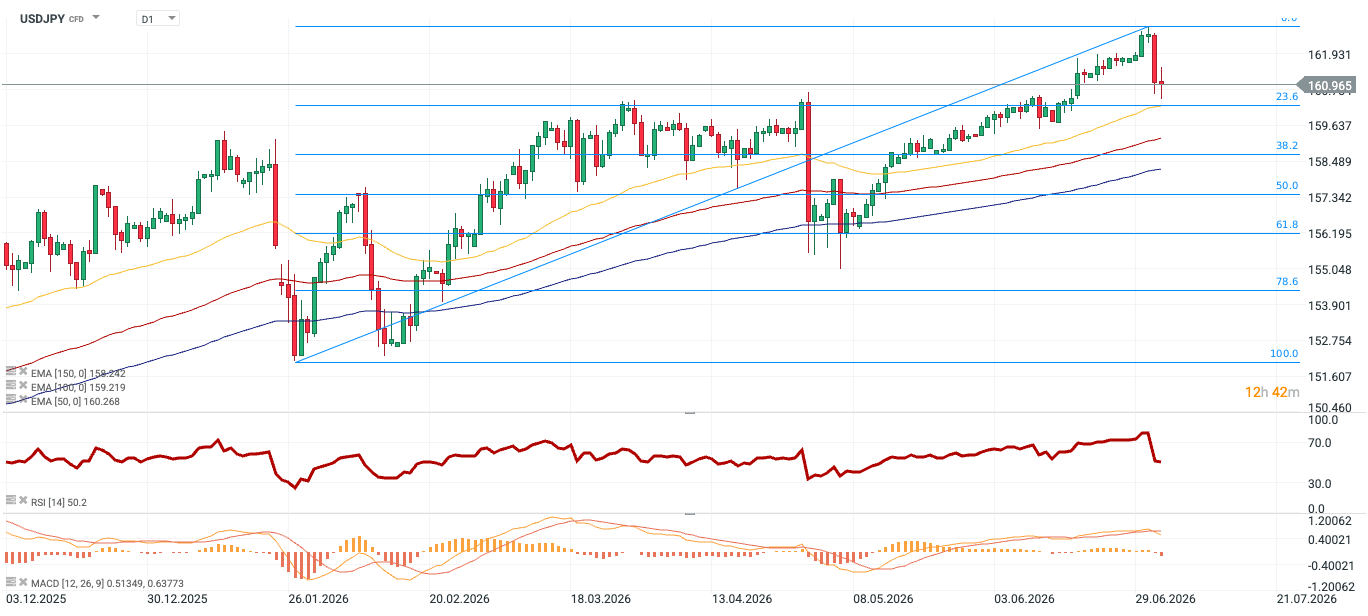

Análise Técnica

Figura 1: USDJPY (03.12.2025 - 03.07.2026)

Fonte: xStation, 03.07.2026

Apesar de uma correção significativa, o par continua numa tendência ascendente estável a longo prazo. A estrutura básica (um padrão de máximos e mínimos cada vez mais elevados numa base diária) ainda não foi definitivamente invalidada.

A zona dos 160,2 funciona atualmente como uma zona defensiva crítica, resultante da convergência de dois fatores técnicos significativos: a média móvel exponencial de 50 períodos (EMA 50 – 160,268) e o nível de retração de Fibonacci de 23,6% para a onda ascendente mais ampla.

O RSI saiu da zona de sobrecompra acentuada e estabilizou-se num nível quase totalmente neutro (50,2). Isto cria espaço para a geração de um novo impulso direcional.

O domínio a curto prazo do lado da venda é confirmado pelo MACD. O cruzamento da linha de sinal a partir de cima e o histograma negativo crescente refletem um impulso descendente, o que impõe cautela ao assumir prematuramente que a correção terminou definitivamente.

Calendário Económico: Big Tech, decisão BCE e tensões geopolíticas ⏰

Resumo do dia: Wall Street estabiliza enquanto preços do petróleo sobem

Calendário económico: Resultados da Tesla e Google em destaque

Destaques da manhã (22.07.2026)

Este material é uma comunicação de marketing na aceção do artigo 24.º, n.º 3, da Diretiva 2014/65 / UE do Parlamento Europeu e do Conselho, de 15 de maio de 2014, sobre os mercados de instrumentos financeiros e que altera a Diretiva 2002/92 / CE e Diretiva 2011/61/ UE (MiFID II). A comunicação de marketing não é uma recomendação de investimento ou informação que recomenda ou sugere uma estratégia de investimento na aceção do Regulamento (UE) n.º 596/2014 do Parlamento Europeu e do Conselho de 16 de abril de 2014 sobre o abuso de mercado (regulamentação do abuso de mercado) e revogação da Diretiva 2003/6 / CE do Parlamento Europeu e do Conselho e das Diretivas da Comissão 2003/124 / CE, 2003/125 / CE e 2004/72 / CE e do Regulamento Delegado da Comissão (UE ) 2016/958 de 9 de março de 2016 que completa o Regulamento (UE) n.º 596/2014 do Parlamento Europeu e do Conselho no que diz respeito às normas técnicas regulamentares para as disposições técnicas para a apresentação objetiva de recomendações de investimento, ou outras informações, recomendação ou sugestão de uma estratégia de investimento e para a divulgação de interesses particulares ou indicações de conflitos de interesse ou qualquer outro conselho, incluindo na área de consultoria de investimento, nos termos do Código dos Valores Mobiliários, aprovado pelo Decreto-Lei n.º 486/99, de 13 de Novembro. A comunicação de marketing é elaborada com a máxima diligência, objetividade, apresenta os factos do conhecimento do autor na data da preparação e é desprovida de quaisquer elementos de avaliação. A comunicação de marketing é elaborada sem considerar as necessidades do cliente, a sua situação financeira individual e não apresenta qualquer estratégia de investimento de forma alguma. A comunicação de marketing não constitui uma oferta ou oferta de venda, subscrição, convite de compra, publicidade ou promoção de qualquer instrumento financeiro. A XTB, S.A. - Sucursal em Portugal não se responsabiliza por quaisquer ações ou omissões do cliente, em particular pela aquisição ou alienação de instrumentos financeiros. A XTB não aceitará a responsabilidade por qualquer perda ou dano, incluindo, sem limitação, qualquer perda que possa surgir direta ou indiretamente realizada com base nas informações contidas na presente comunicação comercial. Caso o comunicado de marketing contenha informações sobre quaisquer resultados relativos aos instrumentos financeiros nela indicados, estes não constituem qualquer garantia ou previsão de resultados futuros. O desempenho passado não é necessariamente indicativo de resultados futuros, e qualquer pessoa que atue com base nesta informação fá-lo inteiramente por sua conta e risco.