O USDJPY está a ser negociado ligeiramente em baixa esta manhã, a 162,70 (-0,15 %), depois de ter atingido novos máximos de vários anos em torno dos 163, enquanto o mercado aguarda o importante relatório sobre o emprego nos EUA.

Contexto dos dados de hoje sobre o NFP

O relatório de hoje sobre o emprego de junho é o principal catalisador do dia — o consenso aponta para um abrandamento acentuado para cerca de 110 000 postos de trabalho, na sequência de um resultado surpreendentemente forte em maio, de 172 000, com a taxa de desemprego a manter-se estável nos 4,3% e o crescimento salarial a acelerar para 3,5% em termos homólogos. O mercado procura avaliar se o aumento registado em maio representou uma recuperação genuína do mercado de trabalho ou se foi apenas um efeito pontual (incluindo o Campeonato do Mundo de Futebol nos EUA). O crescimento do emprego este ano tem-se situado, em média, acima dos 80 000, o que corrobora o cenário de um mercado de trabalho resiliente. A CBA alerta que outra surpresa positiva poderá empurrar o USD/JPY para os 165 e pôr à prova a determinação das autoridades japonesas em defender o iene, enquanto um resultado fraco (abaixo dos 70 000–90 000) aliviaria a pressão sobre a Reserva Federal para se manter hawkish e poderia desencadear uma correção em baixa no par.

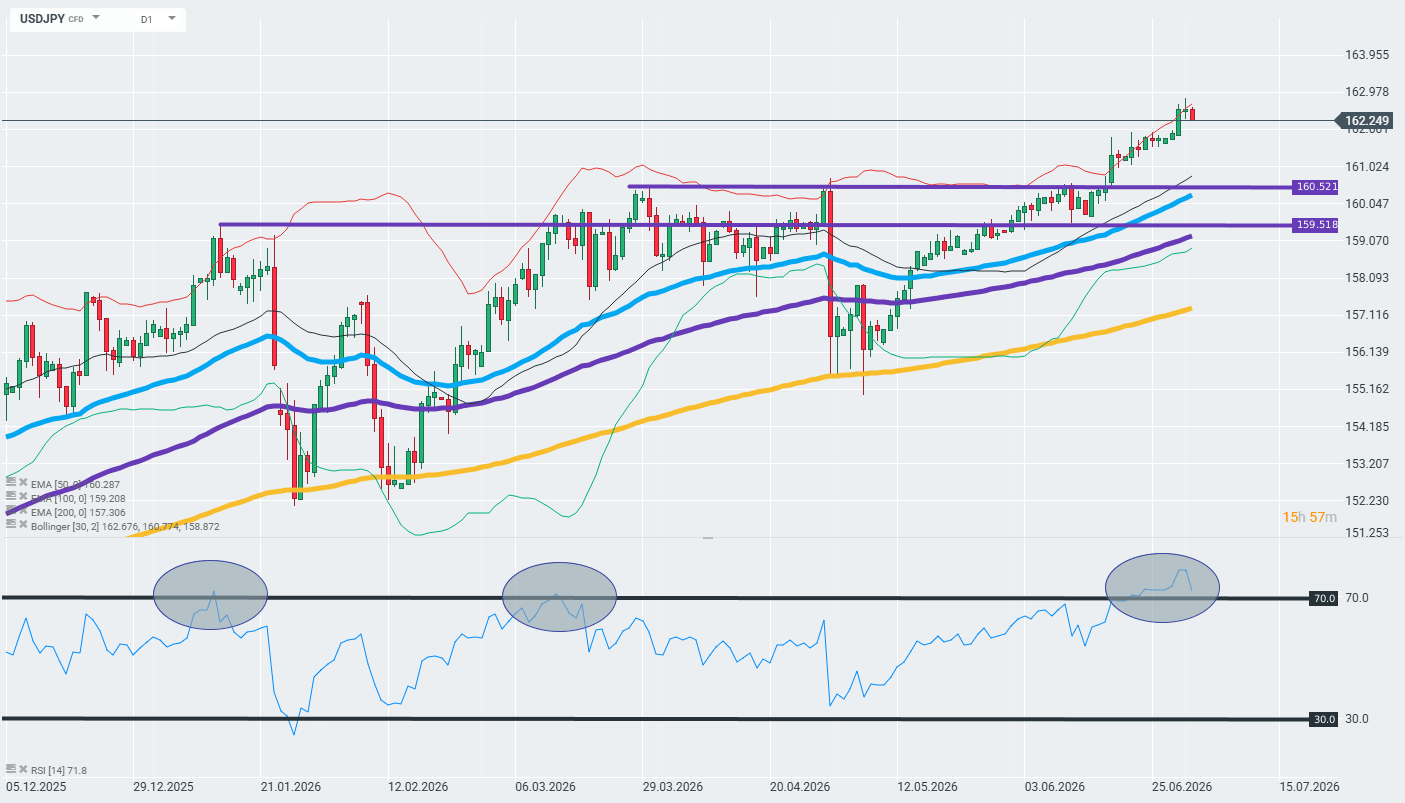

Análise Técnica

O preço ultrapassou os níveis-chave de resistência em 159,52 e 160,52 JPY, situando-se claramente acima da MME de 50 dias (160,29), da MME de 100 dias (159,21) e da MME de 200 dias (157,31), confirmando uma forte tendência de alta. No entanto, o RSI entre 71,8 e 76,2 aponta para condições de sobrecompra no gráfico diário, o que, historicamente, tem precedido consolidações ou correções de curto prazo, especialmente perto de máximos de vários anos. A tendência mantém-se claramente de alta para o dólar (de baixa para o iene), e o intervalo entre 162 e 163 representa também uma zona de risco acrescido de intervenção cambial por parte das autoridades japonesas. Fonte: xStation

Uma breve análise dos dados do Japão

O Banco do Japão elevou a sua taxa de juro de referência para 1,0% em junho — o nível mais elevado em 31 anos —, mas o mercado não espera outro aumento até ao período de outubro a dezembro de 2026, apesar de cerca de 90% dos economistas anteciparem mais um aumento até dezembro. Este ritmo lento de normalização da política monetária por parte do Banco do Japão, aliado à postura restritiva da Reserva Federal, constitui a principal razão estrutural pela qual o diferencial de taxas de juro entre os EUA e o Japão permanece amplo e está a sustentar a tendência descendente de longo prazo do iene — as intervenções verbais por parte das autoridades japonesas não conseguiram, até ao momento, reverter esta tendência de forma permanente.

🛢️Preço do petróleo testa os $95

Calendário económico: Resultados da Tesla e Google em destaque

Destaques da manhã (22.07.2026)

Resumo do dia: Semicondutores disparam mesmo com os problemas geopolíticos

Este material é uma comunicação de marketing na aceção do artigo 24.º, n.º 3, da Diretiva 2014/65 / UE do Parlamento Europeu e do Conselho, de 15 de maio de 2014, sobre os mercados de instrumentos financeiros e que altera a Diretiva 2002/92 / CE e Diretiva 2011/61/ UE (MiFID II). A comunicação de marketing não é uma recomendação de investimento ou informação que recomenda ou sugere uma estratégia de investimento na aceção do Regulamento (UE) n.º 596/2014 do Parlamento Europeu e do Conselho de 16 de abril de 2014 sobre o abuso de mercado (regulamentação do abuso de mercado) e revogação da Diretiva 2003/6 / CE do Parlamento Europeu e do Conselho e das Diretivas da Comissão 2003/124 / CE, 2003/125 / CE e 2004/72 / CE e do Regulamento Delegado da Comissão (UE ) 2016/958 de 9 de março de 2016 que completa o Regulamento (UE) n.º 596/2014 do Parlamento Europeu e do Conselho no que diz respeito às normas técnicas regulamentares para as disposições técnicas para a apresentação objetiva de recomendações de investimento, ou outras informações, recomendação ou sugestão de uma estratégia de investimento e para a divulgação de interesses particulares ou indicações de conflitos de interesse ou qualquer outro conselho, incluindo na área de consultoria de investimento, nos termos do Código dos Valores Mobiliários, aprovado pelo Decreto-Lei n.º 486/99, de 13 de Novembro. A comunicação de marketing é elaborada com a máxima diligência, objetividade, apresenta os factos do conhecimento do autor na data da preparação e é desprovida de quaisquer elementos de avaliação. A comunicação de marketing é elaborada sem considerar as necessidades do cliente, a sua situação financeira individual e não apresenta qualquer estratégia de investimento de forma alguma. A comunicação de marketing não constitui uma oferta ou oferta de venda, subscrição, convite de compra, publicidade ou promoção de qualquer instrumento financeiro. A XTB, S.A. - Sucursal em Portugal não se responsabiliza por quaisquer ações ou omissões do cliente, em particular pela aquisição ou alienação de instrumentos financeiros. A XTB não aceitará a responsabilidade por qualquer perda ou dano, incluindo, sem limitação, qualquer perda que possa surgir direta ou indiretamente realizada com base nas informações contidas na presente comunicação comercial. Caso o comunicado de marketing contenha informações sobre quaisquer resultados relativos aos instrumentos financeiros nela indicados, estes não constituem qualquer garantia ou previsão de resultados futuros. O desempenho passado não é necessariamente indicativo de resultados futuros, e qualquer pessoa que atue com base nesta informação fá-lo inteiramente por sua conta e risco.