- O fim da era Powell e uma pausa de tom hawkish: A última reunião de Jerome Powell decorre sob a sombra da recuperação da inflação (petróleo acima dos 100 dólares) e das tensões no Médio Oriente, obrigando a Reserva Federal a endurecer a sua retórica e afastando ainda mais as esperanças de uma redução das taxas em 2026.

- As esperanças e os riscos do «efeito Warsh»: A nomeação de Kevin Warsh sinaliza uma mudança no sentido do otimismo tecnológico e da crença no poder desinflacionista da IA, combinada com uma postura mais restritiva em relação à redução do balanço (QT).

- Wall Street numa encruzilhada: O US500 oscila entre máximos históricos e uma correção; o próximo passo será determinado não só pela comunicação do Fed, mas principalmente pelos resultados trimestrais dos gigantes tecnológicos e pelos retornos tangíveis dos seus investimentos em IA.

- O fim da era Powell e uma pausa de tom hawkish: A última reunião de Jerome Powell decorre sob a sombra da recuperação da inflação (petróleo acima dos 100 dólares) e das tensões no Médio Oriente, obrigando a Reserva Federal a endurecer a sua retórica e afastando ainda mais as esperanças de uma redução das taxas em 2026.

- As esperanças e os riscos do «efeito Warsh»: A nomeação de Kevin Warsh sinaliza uma mudança no sentido do otimismo tecnológico e da crença no poder desinflacionista da IA, combinada com uma postura mais restritiva em relação à redução do balanço (QT).

- Wall Street numa encruzilhada: O US500 oscila entre máximos históricos e uma correção; o próximo passo será determinado não só pela comunicação do Fed, mas principalmente pelos resultados trimestrais dos gigantes tecnológicos e pelos retornos tangíveis dos seus investimentos em IA.

Como habitualmente, a Reserva Federal publicará a sua decisão às 20h00 CET. Embora não sejam divulgadas novas projeções macroeconómicas, esta será uma reunião extraordinária. Em primeiro lugar, realiza-se num dos momentos mais complexos da história da banca central moderna; em segundo lugar, é provável que seja a última conferência de imprensa de Jerome Powell enquanto presidente da Reserva Federal.

A Reserva Federal enfrenta o desafio do seu duplo mandato de política monetária: a estabilidade dos preços e a manutenção do pleno emprego. A inflação registou uma recuperação significativa em resposta à crise energética associada à situação no Médio Oriente, enquanto o mercado de trabalho permanece estável, embora claramente mais moderado em comparação com a situação de um ou dois anos atrás.

Todos os sinais sugerem que a Reserva Federal manterá uma postura neutra em meio à imensa incerteza atual, mas, simultaneamente, as palavras de Powell poderão ter um peso limitado. Kevin Warsh poderá adotar uma abordagem completamente diferente em relação à política monetária e à comunicação, embora seja importante recordar que as decisões são tomadas por todo o Comité Federal de Mercado Aberto (FOMC), e não por um único indivíduo.

O que devemos esperar da decisão de hoje e do futuro próximo, com um novo capitão à frente da Reserva Federal?

Comunicação do FOMC e perspetivas de política monetária em meio a riscos crescentes

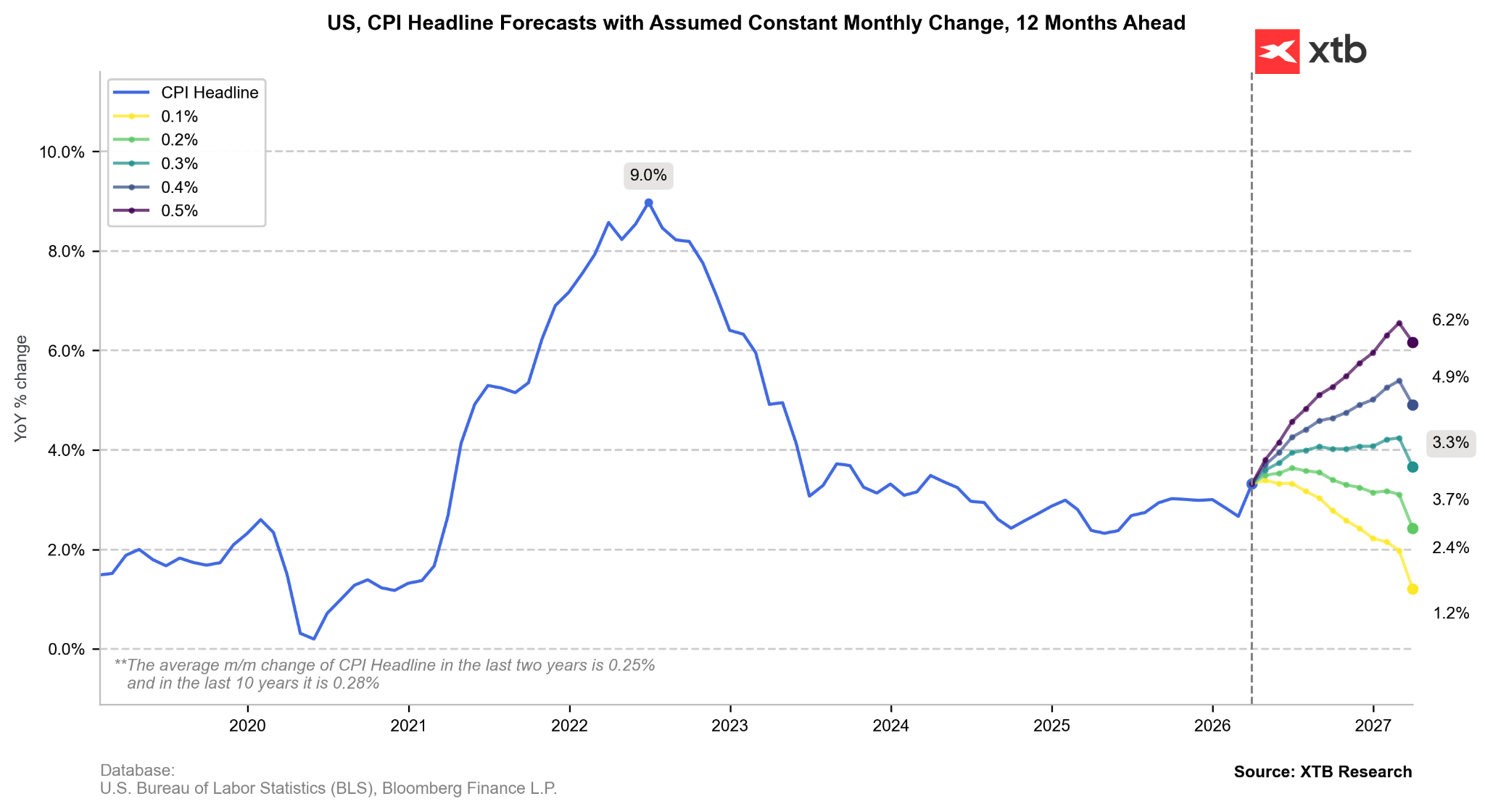

A situação macroeconómica no início do segundo trimestre de 2026 caracteriza-se por um elevado grau de divergência entre os indicadores concretos e as expectativas de inflação. O principal dilema para o Comité continua a ser o facto de o processo de desinflação, que parecia estável em 2025, ter claramente estagnado.

O principal fator impulsionador deste fenómeno é a situação no Médio Oriente — especificamente o encerramento prolongado do Estreito de Ormuz e o impasse nas negociações entre os EUA e o Irão —, o que impulsionou os preços do petróleo bruto WTI para acima dos 100 dólares por barril.

Dinâmica da inflação e a redefinição dos riscos

A inflação registou uma recuperação significativa em março, embora, simultaneamente, tenha ficado abaixo das expectativas do mercado. Parece que a pressão do mercado de trabalho e da economia em geral é limitada, e o ressurgimento inflacionista é, na sua essência, de natureza do lado da oferta. No entanto, o próprio Jerome Powell indicou recentemente que a inflação elevada está principalmente ligada às tarifas, enquanto o impacto dos preços da energia em março ainda era difícil de estimar.

Uma análise dos componentes do crescimento dos preços indica uma tendência preocupante. Embora a inflação subjacente (excluindo a energia) tenha subido apenas 0,2% em março, o pico nos preços da energia ameaça desancorar as expectativas de inflação a médio prazo. Nos seus cenários para 2026, o Fundo Monetário Internacional alerta que, no caso de uma perturbação permanente no abastecimento de petróleo, a inflação global poderá subir para 5,4%, enquanto o crescimento económico global poderá abrandar para 2,5%.

Neste contexto, é provável que a comunicação do FOMC durante a reunião de abril assuma um tom mais hawkish. Espera-se que a palavra «ligeiramente» seja removida da declaração relativa aos níveis elevados de inflação, deixando uma afirmação categórica de que «a inflação permanece elevada». Tal alteração visa sinalizar aos mercados que o Comité não se sente tranquilizado pelos dados recentes e não planeia um regresso rápido a um ciclo de reduções das taxas (pelo menos até Kevin Warsh assumir o cargo dentro de pouco mais de duas semanas).

Se a inflação crescesse agora a uma média de 0,3%, ultrapassaríamos em breve o nível de 4,0%, mas a inflação acabaria por estabilizar. Por outro lado, um aumento de apenas 0,2% por mês significaria que a inflação voltaria em breve a registar uma descida em termos homólogos. Tal cenário é possível se os preços do petróleo caírem.

Saúde económica e resiliência do mercado de trabalho

Apesar das pressões sobre os preços, a economia real demonstra uma resiliência notável, concedendo ao Fed margem para manter taxas restritivas. Embora o consumo no primeiro trimestre de 2026 mostre sinais de enfraquecimento, este está a ser efetivamente compensado por um boom de investimento no setor tecnológico, particularmente em infraestruturas e equipamentos de centros de dados.

O mercado de trabalho continua a ser a pedra angular do argumento contra a redução das taxas. Os dados de emprego de março surpreenderam positivamente (um aumento de 178 000), e a taxa de desemprego caiu para 4,3%. Christopher Waller observou que o número de novos empregos necessários para estabilizar o desemprego está atualmente próximo de zero, sugerindo que o risco de uma deterioração acentuada no mercado de trabalho é baixo — embora uma escalada sustentada no Médio Oriente possa reverter rapidamente esta situação. Este diagnóstico leva a maioria dos membros do FOMC a acreditar que os riscos para o mandato de emprego ficaram em segundo plano em relação aos riscos inflacionistas.

Perspetivas para as taxas de juro: o fim das esperanças de um corte nas taxas em 2026?

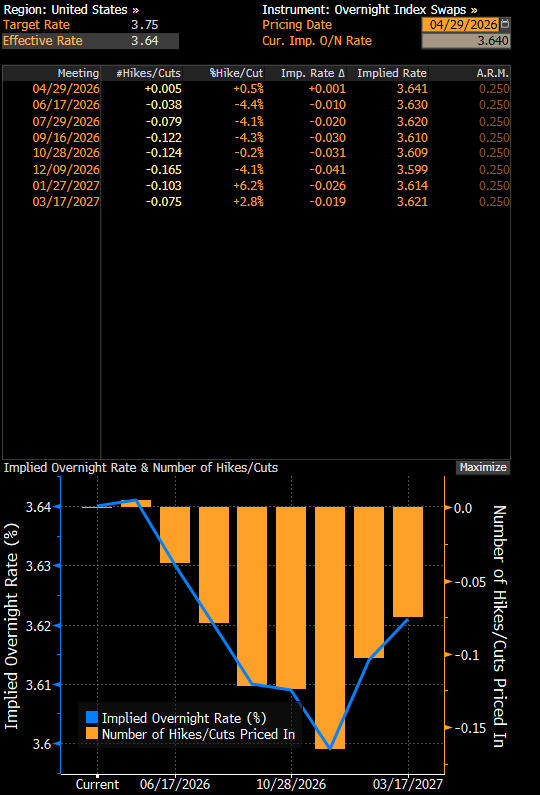

A mudança na retórica e nos dados macroeconómicos levou a uma alteração acentuada na trajetória das taxas de juro do mercado. Ainda em janeiro de 2026, os mercados preveiam a taxa de fundos federais em aproximadamente 3,0% até ao final do ano; atualmente, os Overnight Index Swaps (OIS) indicam um nível de taxa efetiva de 3,6%, o que implica, essencialmente, que não haverá cortes reais.

Se um gráfico de pontos tivesse sido publicado na reunião de abril, provavelmente teria mostrado uma expectativa mediana de ausência de alterações nas taxas até ao final do ano, representando uma mudança para uma postura mais restritiva em relação à previsão de março, que apontava para um corte.

Além disso, alguns membros do Comité, como Lorie Logan e Beth Hammack, começaram a enfatizar publicamente a «duplicidade» dos riscos, sugerindo que, se a inflação continuar a subir, a opção de um aumento das taxas poderá voltar a ser considerada, mesmo que não seja atualmente o cenário base. Uma grande incógnita continua a ser a política de Kevin Warsh, que deu a entender que poderá haver movimentos mais frequentes nas taxas, a par da redução do balanço.

Resumo do mandato de Jerome Powell

O mandato de Jerome Powell como presidente da Reserva Federal, que termina formalmente a 15 de maio de 2026, será recordado como um dos períodos mais turbulentos da história do banco central. Powell, que assumiu o cargo em fevereiro de 2018, passou de ser visto como um «não economista» para se tornar o arquiteto de mudanças radicais na estratégia monetária e um defensor da independência institucional face a uma pressão política sem precedentes. Os pontos-chave da sua presidência incluem:

- Prioridade ao Emprego: O legado de Powell assenta na redefinição do mandato da Reserva Federal no sentido de um mercado de trabalho inclusivo. Ele supervisionou o período mais longo de desemprego abaixo dos 4% desde a década de 1950 e uma taxa de desemprego historicamente baixa entre as minorias.

- O erro da inflação «transitória» e a luta contra os preços elevados: A maior sombra sobre o seu mandato é a reação tardia à inflação em 2021 (classificando-a como transitória). No entanto, ele corrigiu esta situação com o ciclo de subida de taxas mais agressivo desde Paul Volcker, evitando simultaneamente uma recessão profunda.

- Defesa da independência: Powell resistiu repetidamente à pressão política da administração de Donald Trump, enfatizando que as decisões são tomadas exclusivamente com base em dados.

- Investigação do Departamento de Justiça: A investigação criminal do Departamento de Justiça sobre os custos de renovação de 2,5 mil milhões de dólares da sede do Fed foi encerrada a 24 de abril de 2026, devido à falta de provas de atividade criminosa.

- Prolongamento do mandato: Apesar de o seu mandato como presidente terminar a 15 de maio, Powell poderá permanecer no Conselho de Governadores até 2028, com o objetivo de garantir a estabilidade institucional durante a transição.

A Era de Kevin Warsh

A nomeação de Kevin Warsh para suceder a Jerome Powell marca uma mudança fundamental na filosofia da política monetária. Warsh, antigo membro do Conselho de Governadores (2006–2011) e figura intimamente ligada ao setor tecnológico, traz para a Reserva Federal a convicção de que os modelos tradicionais de inflação devem ser substituídos por uma abordagem que tenha em conta o rápido aumento da produtividade impulsionado pela Inteligência Artificial.

- Otimismo tecnológico: Warsh acredita que a IA irá desencadear um aumento acentuado da produtividade. Na sua opinião, a IA é «estruturalmente desinflacionária», permitindo que a economia cresça mais rapidamente sem gerar pressão sobre os preços.

- Uma mudança de postura (de «hawk» para «dove»): Embora tenha sido um «hawk» entre 2006 e 2011, Warsh apresenta atualmente uma abordagem mais «dove» em relação às taxas de juro, sugerindo que estas podem ser demasiado restritivas na nova realidade tecnológica.

- B Balanço Patrimonial de Orientação Restritiva (QT): Warsh é um forte crítico da Flexibilização Quantitativa (QE). Como presidente, espera-se que ele favoreça uma maior redução do balanço patrimonial (QT), visando um retorno ao modelo de «reservas modestas» da era pré-2008. Embora isso forneça combustível para respostas futuras, pode inicialmente ser visto de forma negativa por Wall Street.

- Novos indicadores de inflação: Propõe uma mudança formal para indicadores alternativos, tais como a média truncada ou a mediana da inflação, para «filtrar» choques transitórios nos preços resultantes de guerras ou tarifas.

- Risco político: A nomeação de Warsh suscitou preocupações quanto a uma potencial submissão à Casa Branca. No entanto, Warsh declarou «independência absoluta» perante o Senado, embora admita uma coordenação mais estreita da política da Reserva Federal com outras áreas administrativas (por exemplo, a regulamentação da IA).

Conclusões e implicações para o mercado

A próxima reunião do FOMC em abril de 2026 é, efetivamente, o ato final da «era Powell», caracterizada pela luta contra choques de oferta clássicos e pela tentativa de preservar a dignidade institucional da Reserva Federal. Os investidores devem esperar uma comunicação atenta às crescentes pressões inflacionistas, mas efetivamente num impasse devido à transição de liderança.

As perspetivas sob a liderança de Kevin Warsh pintam um quadro de uma Reserva Federal que tentará revolucionar a compreensão da inflação. Se a tese relativa a um salto de produtividade impulsionado pela IA se revelar correta, os mercados poderão passar por um período de taxas de juro baixas a par de um crescimento sólido do PIB. No entanto, o risco de erro é imenso se Warsh reduzir as taxas com base em «esperanças tecnológicas» enquanto a inflação estrutural (energia, tarifas) se mantiver elevada. Os Estados Unidos poderão entrar num período de estagflação profunda, o que minaria a confiança no dólar como moeda de reserva e, simultaneamente, conduziria a uma crise no mercado de trabalho.

A data-chave a acompanhar será 17 de junho de 2026 — a primeira reunião de política monetária após Warsh assumir formalmente o cargo. Será nessa altura que saberemos se o «otimismo em relação à IA» se traduzirá numa verdadeira flexibilização das condições financeiras, ou se a realidade restritiva do balanço e da geopolítica forçará o novo presidente a continuar a trajetória restritiva traçada pelo seu antecessor. A curto prazo, o mercado deve preparar-se para um período de «ruído informativo» e uma potencial luta pelo poder no seio do Conselho de Governadores, o que poderá aumentar a volatilidade na parte longa da curva de rendimentos.

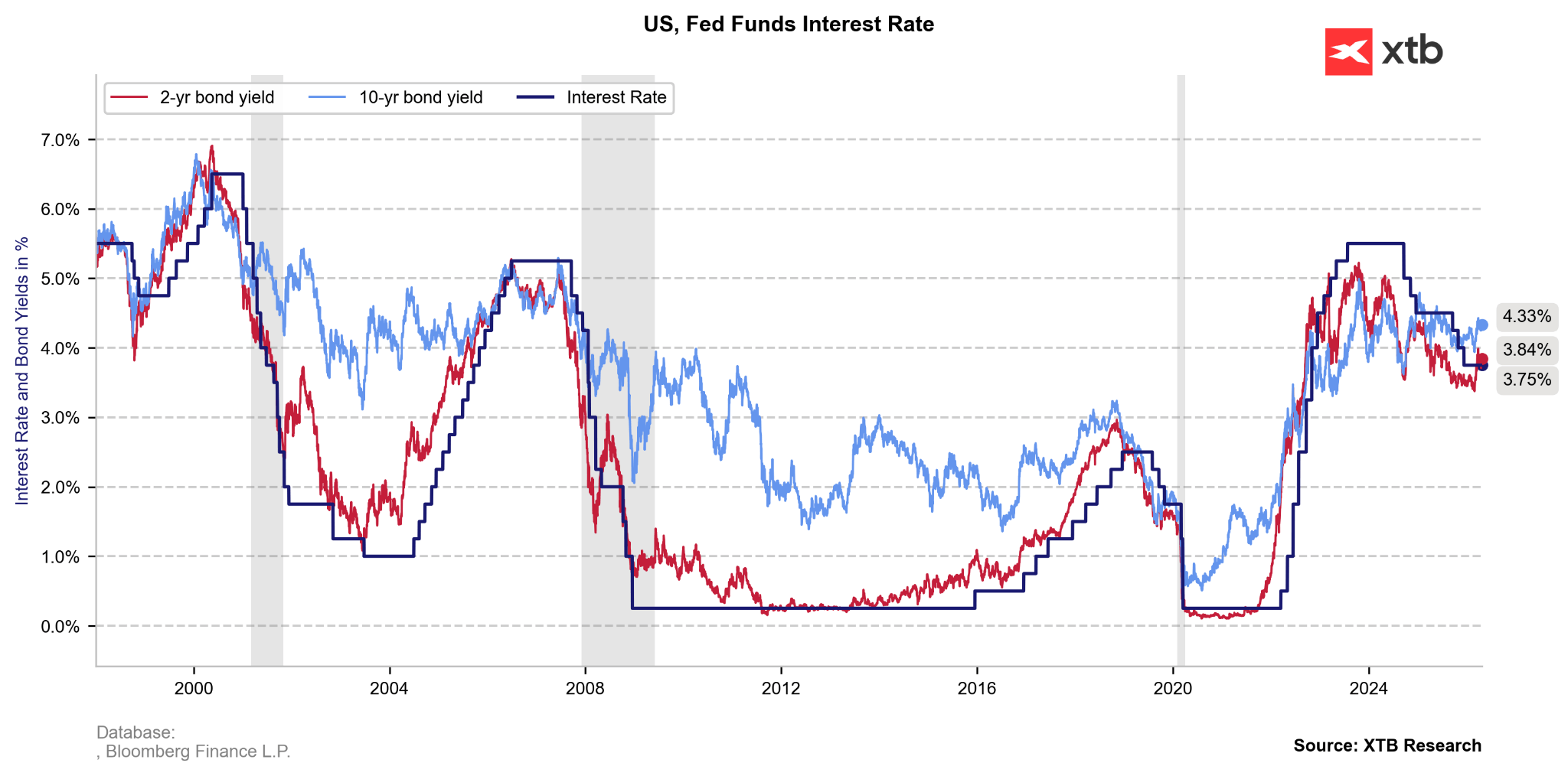

Os rendimentos das obrigações permanecem elevados devido à incerteza em relação ao Médio Oriente. Vale a pena notar, no entanto, que um prémio de rendimento em relação às taxas de juro era historicamente normal. As taxas de juro simplesmente não estão excessivamente altas neste momento, como era o caso na viragem de 2023/2024.

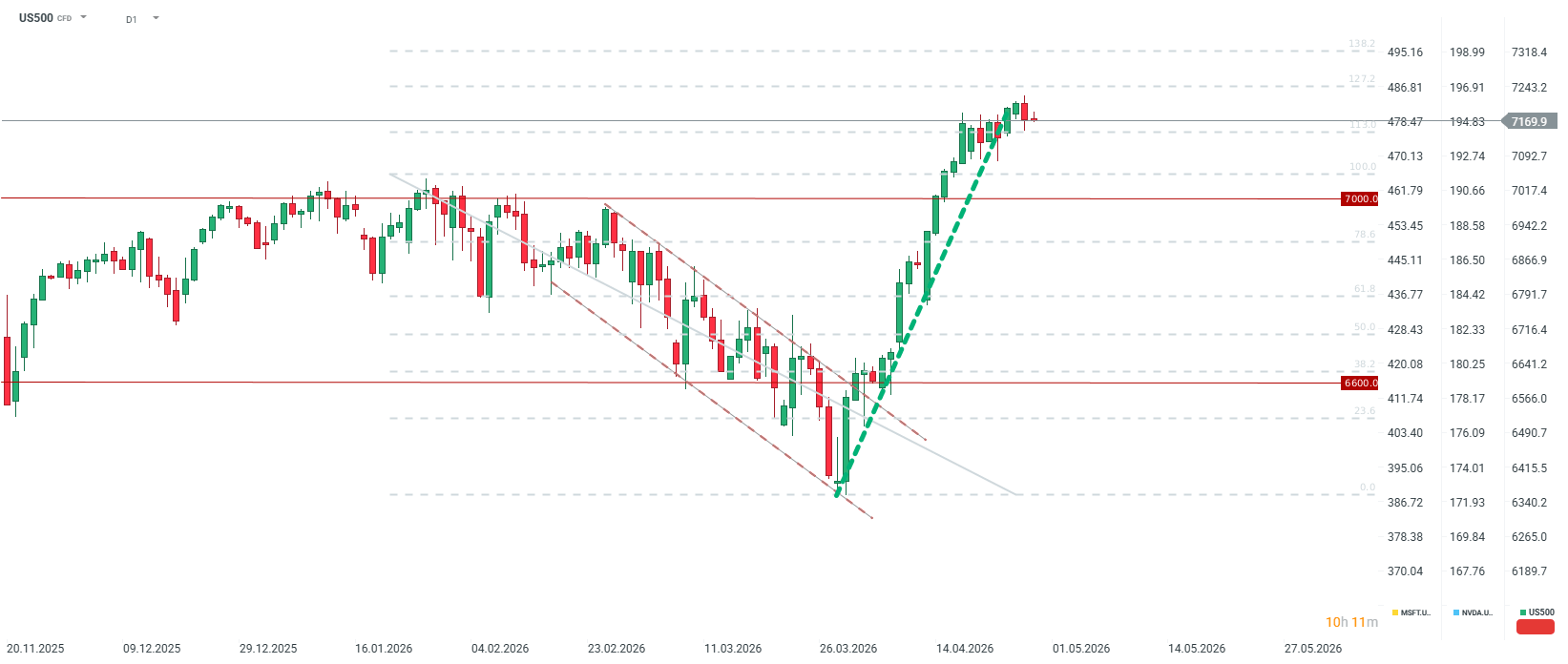

O US500 está a sofrer uma correção acentuada durante a sessão de 28 de abril. Hoje, a volatilidade será alimentada não só pela decisão da Fed, mas também pelos resultados das empresas norte-americanas. Após a sessão de hoje em Wall Street, teremos os resultados da Microsoft, da Alphabet, da Amazon e da Meta.

Resultados dececionantes poderão fazer com que o contrato do índice S&P 500 desça abaixo do nível dos 7.000 pontos, enquanto que a demonstração de um retorno real e forte do investimento em IA poderá levar o US500 não só acima dos 7.200, mas também em direção à zona dos 7.300, na retração de 138,2. No entanto, é importante lembrar que o sentimento em Wall Street pode ainda depender do que Donald Trump disser, mesmo que os investidores estejam focados no futuro há já um mês.

SaaS: O que Explica a Queda das Ações de Software? - Morgan Stanley

Mar vermelho, mas não nos índices acionistas: Os efeitos do bloqueio em Bab al-Mandab.

Abertura de Wall Street: O mercado continua em queda, investires continuam preocupados com o crescimento

Resumo do dia: Inflação abaixo do esperado enfraquece o dólar e revitaliza os ganhos no ouro e nos indíces

Este material é uma comunicação de marketing na aceção do artigo 24.º, n.º 3, da Diretiva 2014/65 / UE do Parlamento Europeu e do Conselho, de 15 de maio de 2014, sobre os mercados de instrumentos financeiros e que altera a Diretiva 2002/92 / CE e Diretiva 2011/61/ UE (MiFID II). A comunicação de marketing não é uma recomendação de investimento ou informação que recomenda ou sugere uma estratégia de investimento na aceção do Regulamento (UE) n.º 596/2014 do Parlamento Europeu e do Conselho de 16 de abril de 2014 sobre o abuso de mercado (regulamentação do abuso de mercado) e revogação da Diretiva 2003/6 / CE do Parlamento Europeu e do Conselho e das Diretivas da Comissão 2003/124 / CE, 2003/125 / CE e 2004/72 / CE e do Regulamento Delegado da Comissão (UE ) 2016/958 de 9 de março de 2016 que completa o Regulamento (UE) n.º 596/2014 do Parlamento Europeu e do Conselho no que diz respeito às normas técnicas regulamentares para as disposições técnicas para a apresentação objetiva de recomendações de investimento, ou outras informações, recomendação ou sugestão de uma estratégia de investimento e para a divulgação de interesses particulares ou indicações de conflitos de interesse ou qualquer outro conselho, incluindo na área de consultoria de investimento, nos termos do Código dos Valores Mobiliários, aprovado pelo Decreto-Lei n.º 486/99, de 13 de Novembro. A comunicação de marketing é elaborada com a máxima diligência, objetividade, apresenta os factos do conhecimento do autor na data da preparação e é desprovida de quaisquer elementos de avaliação. A comunicação de marketing é elaborada sem considerar as necessidades do cliente, a sua situação financeira individual e não apresenta qualquer estratégia de investimento de forma alguma. A comunicação de marketing não constitui uma oferta ou oferta de venda, subscrição, convite de compra, publicidade ou promoção de qualquer instrumento financeiro. A XTB, S.A. - Sucursal em Portugal não se responsabiliza por quaisquer ações ou omissões do cliente, em particular pela aquisição ou alienação de instrumentos financeiros. A XTB não aceitará a responsabilidade por qualquer perda ou dano, incluindo, sem limitação, qualquer perda que possa surgir direta ou indiretamente realizada com base nas informações contidas na presente comunicação comercial. Caso o comunicado de marketing contenha informações sobre quaisquer resultados relativos aos instrumentos financeiros nela indicados, estes não constituem qualquer garantia ou previsão de resultados futuros. O desempenho passado não é necessariamente indicativo de resultados futuros, e qualquer pessoa que atue com base nesta informação fá-lo inteiramente por sua conta e risco.