Carl von Clausewitz, um dos mais importantes teóricos militares da história, afirmou certa vez que «A guerra é apenas a continuação da diplomacia por outros meios». Esta afirmação descreve de forma notável as relações entre os EUA e o Médio Oriente e, nos últimos meses, Donald Trump tem-na posto em prática, permitindo que os mercados observem estas lutas diplomáticas em tempo real.

Dando continuidade ao tema deste artigo: [LINK], o mercado poderá, com o tempo, ser forçado a fazer algo que tem claramente evitado nos últimos meses: precificar cenários que são difíceis e dolorosos para a economia.

Resumo do estado atual das negociações entre o Irão e os EUA:

- Foi assinado um memorando relativo ao fim do conflito no Irão. É importante referir que se trata de um acordo, não de um tratado.

- O fim efetivo da guerra deverá ocorrer até 17 de agosto. Até lá, ambas as partes devem chegar a um acordo sobre questões controversas, tais como o estatuto do programa nuclear do Irão.

- Em troca de uma série de concessões militares, espera-se que o Irão beneficie de um levantamento gradual das sanções, da devolução de ativos congelados e até de investimentos.

Tanto as alegadas concessões como o levantamento das sanções são profundamente problemáticos.

- No que diz respeito às concessões, nada sugere que o Irão tenha qualquer intenção de reduzir o seu programa nuclear de forma alguma. O país salienta explicitamente que não está em causa permitir que inspetores da Agência Internacional de Energia Atómica se aproximem das instalações iranianas.

- Para contextualizar devidamente: o Irão está a trabalhar no desenvolvimento de armas nucleares. A República Islâmica admite que está a enriquecer urânio até cerca de 60%. A grande maioria dos reatores nucleares utiliza combustível enriquecido até 5%, enquanto alguns reatores e dispositivos especializados utilizam urânio enriquecido até 20%. Cada ponto percentual adicional de enriquecimento representa uma batalha entre os seres humanos e a física. É um processo dispendioso e demorado, que produz um material com apenas uma utilização prática: uma arma nuclear.

- Este programa nuclear é um dos dois instrumentos de pressão ao dispor do Irão e é também a ameaça que impede os EUA de se desligarem totalmente do conflito.

No que diz respeito às sanções, a situação é ainda mais complexa

- Deixando de lado as questões diplomáticas e geopolíticas, o levantamento das sanções requer a aprovação do Congresso. Ambos os partidos no Congresso, e os republicanos em particular (a facção de Donald Trump), passaram décadas a deteriorar sistematicamente

- a economia do Irão desde a revolução de 1979. Será difícil esperar que concordem em levantar as sanções simplesmente para salvar, estatisticamente, o presidente mais impopular da história do fracasso. Isto sem sequer considerar a lista de entidades responsáveis pelo terrorismo, que inclui a maioria dos decisores do Irão.

Quota da região do Golfo no volume de comércio (exportações) [2024]

![Quota da região do Golfo no volume de comércio (exportações) [2024]](https://xas-new-cdn.xtb.com/default/0104/68/a5d97558-0a7c-49df-8bb6-ad6dc8d54603/image-6.png)

O que isto significa para o mercado: um conflito prolongado e de intensidade relativamente baixa

Isto leva o mercado a uma única conclusão: um conflito de longa duração e de intensidade relativamente baixa. Existem cerca de 130 conflitos armados ativos, de intensidade variável, em todo o mundo. O conflito que envolve o Irão não é um caso único. O que o torna único é o facto de estar a decorrer numa região que fornece cerca de 25 % do petróleo e gás mundiais, 30 % do combustível para aviões, 30 % do hélio e cerca de 10 % do alumínio.

O que significa isto para a economia global?

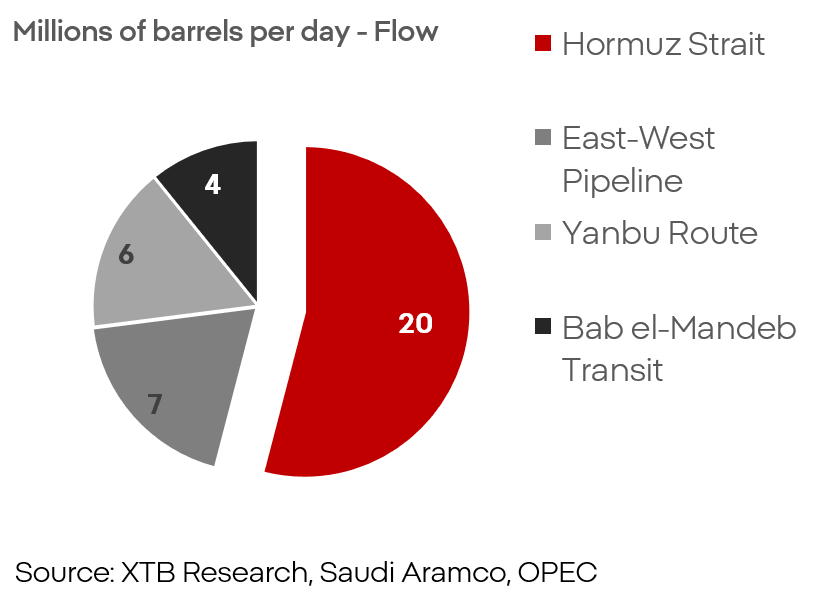

Em primeiro lugar, devemos abandonar a expectativa de que o conflito termine devido à pressão económica e a uma «crise apocalíptica» que supostamente se seguiria inevitavelmente à perturbação contínua do Estreito de Ormuz.

- Em primeiro lugar, a economia global atual, especialmente na Europa, depende menos dos combustíveis fósseis do que no passado.

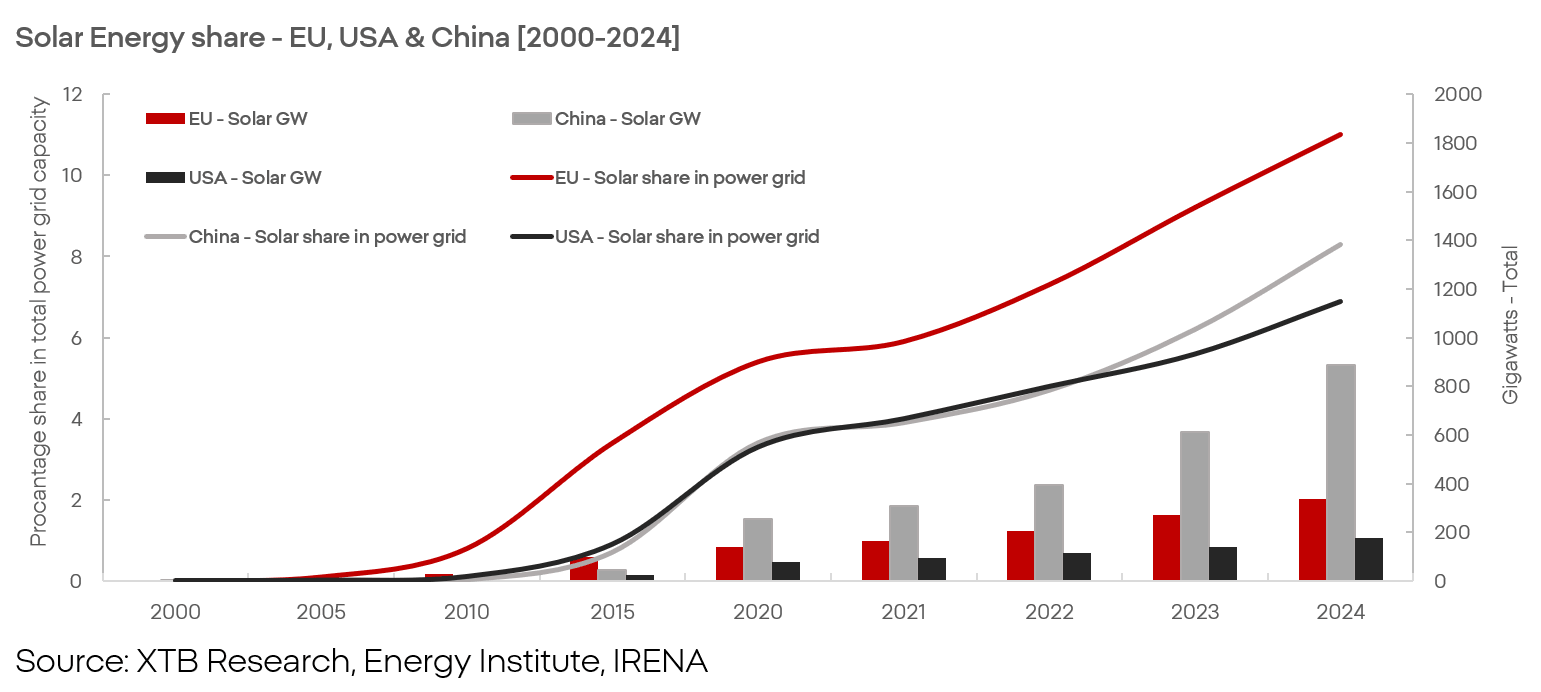

A substituição dos combustíveis fósseis pelas energias renováveis não é uma visão utópica dos ativistas. É uma realidade de mercado e uma tendência que se mantém há décadas e que se acelerará à medida que a agitação no Médio Oriente se intensificar.

- Em segundo lugar, os maiores prejudicados pelo encerramento do estreito não são a Europa (num contexto económico, e não financeiro) nem os EUA, mas sim a Ásia (e, em menor medida, África, devido aos fertilizantes).

- Em terceiro lugar, mesmo que o Estreito de Ormuz se torne intransitável, o mundo não está indefeso perante a escassez de petróleo, especialmente porque os países mais ricos e desenvolvidos estão melhor preparados para lidar com preços mais elevados.

Participação das rotas de transporte nas exportações dos Estados do Golfo

Tendo isso em conta, mesmo partindo do princípio de um bloqueio total e permanente do Estreito de Ormuz, a rota marítima representa «apenas» cerca de 50 % do volume de transporte proveniente da região. Isto significa que o potencial choque de oferta afetaria cerca de 10 % da oferta global, e não mais de 20 %.

Encomendas de superpetroleiros VLCC (1995-2026)

O facto de o mercado não estar a prever um bloqueio total e permanente do estreito é visível nas encomendas de superpetroleiros. A expansão da frota encontra-se num nível recorde, e os analistas deste setor têm bons motivos para se mostrarem confiantes. O risco representado pelas forças iranianas é real, mas não é suficiente para manter o estreito sob controlo efetivo.

Um precedente que ilustra a rapidez com que um bloco económico pode recuperar após um choque profundo na oferta é o início da guerra em 2022. A Europa acabou por ficar privada de enormes quantidades de gás e, mais tarde, de petróleo. A Rússia estava convencida de que a Europa não sobreviveria economicamente sem o gás russo. Apesar da grave turbulência, o continente conseguiu, em última análise, desvincular-se quase totalmente das importações da Rússia. No entanto, isto não aconteceu sem que a economia e os mercados sofressem golpes pesados.

Há algo a temer?

Sem dúvida. O risco é real, mas a sua natureza é completamente diferente daquilo que a maioria do mercado espera. O risco não é uma catástrofe económica ou de mercado à escala de 2008. O risco consiste em pressões inflacionistas prolongadas, prémios de risco mais elevados, financiamento mais caro, um consumidor mais enfraquecido e um crescimento mais fraco. A situação atual não é tão grave ao ponto de se esperar outra «década perdida» como a dos anos 70, mas a pressão é e continuará a ser real.

O maior risco reside atualmente nas contramedidas e na sua eficácia.

As fontes de energia renováveis e os veículos elétricos estão a deixar de ser uma questão de visão do mundo para se tornarem uma condição de sobrevivência, especialmente para a Europa e muitos países asiáticos. No entanto, estas tecnologias apresentam desvantagens e problemas que terão de ser resolvidos, tal como a dependência dos Estados do Golfo ou da Rússia deve ser resolvida.

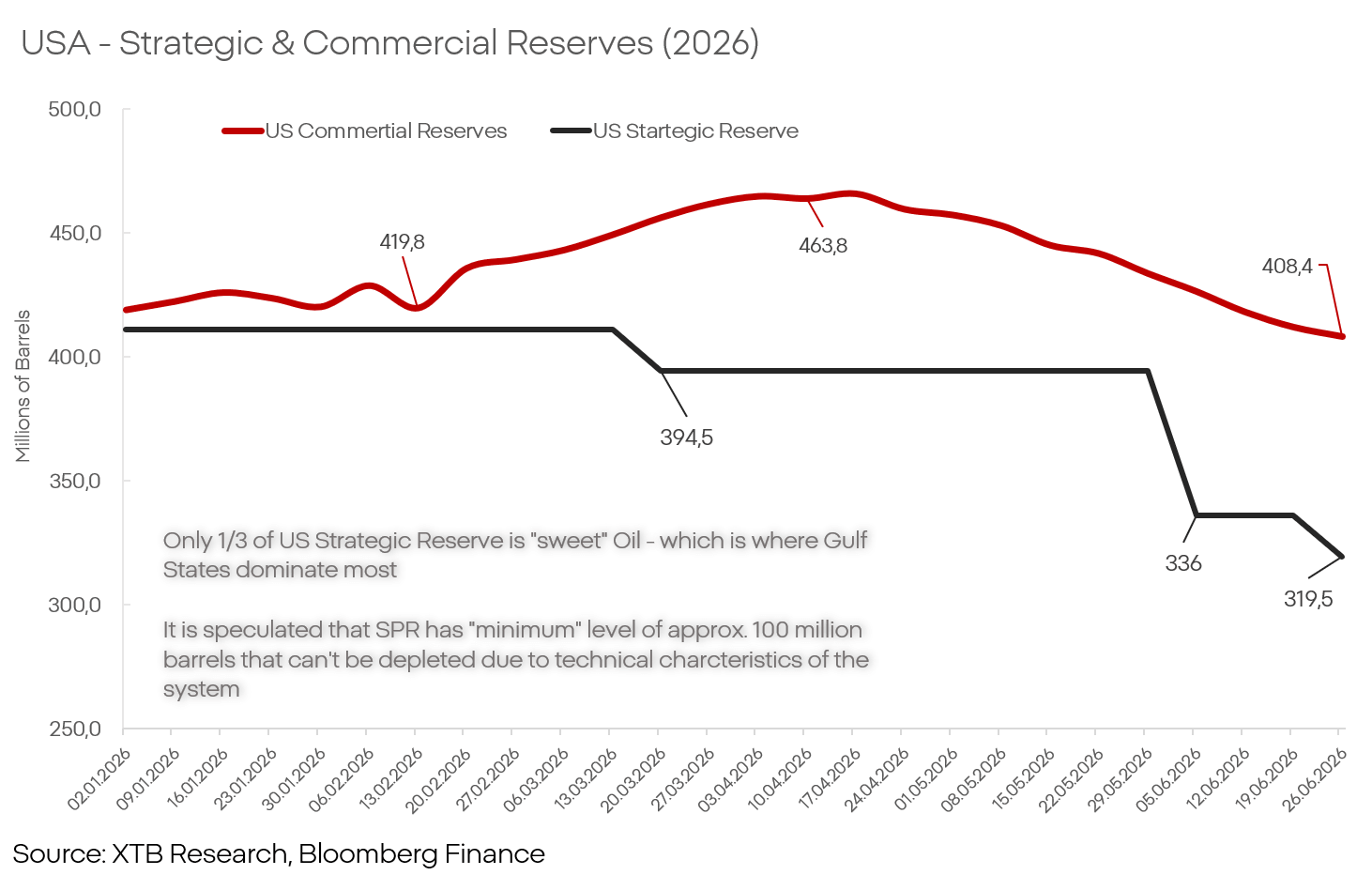

EUA: Reservas estratégicas e comerciais de petróleo (2026)

As reservas de petróleo nos EUA, na Europa ou na China são suficientes para amortecer os aumentos de preços durante vários meses, podendo mesmo prolongar-se por mais de um ano, mas não são ilimitadas.

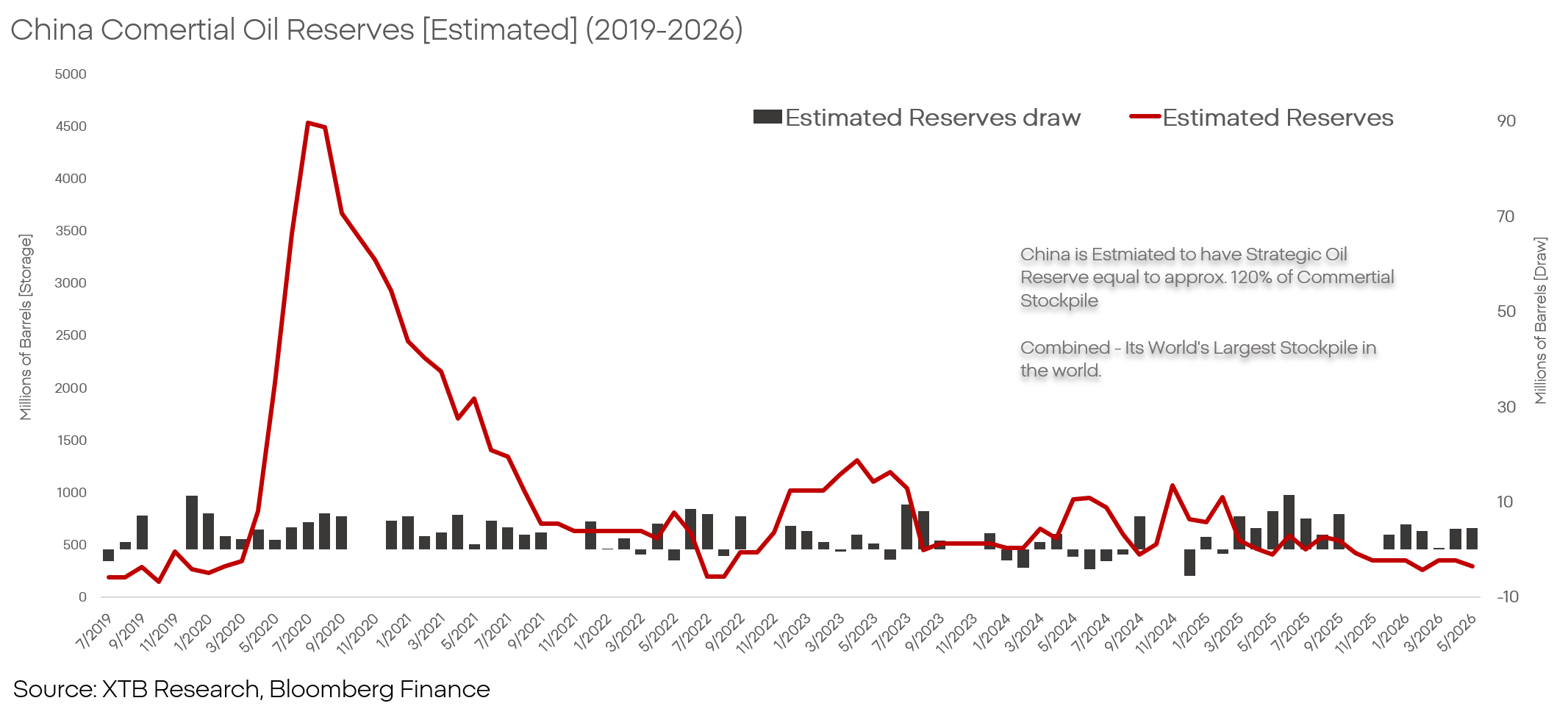

O fator imprevisível, mais uma vez: a China

A China é um dos pilares mais importantes da economia global; no entanto, é apenas durante períodos de pressão inflacionária acentuada que se torna evidente o quão cruciais são as fábricas chinesas para a manutenção do status quo económico e de mercado.

China: Estimativas dos stocks comerciais de petróleo (2019-2026)

A China está atualmente a levar a cabo uma manobra económica interessante. Possui enormes reservas de petróleo e, desde o início do conflito, essas reservas têm vindo a ser mobilizadas para que a economia chinesa possa funcionar sem perturbações, mesmo em condições de choque de oferta.

Ao manter as exportações — e, em alguns casos, até aumentá-las à custa das suas próprias reservas de petróleo —, a China atua como uma enorme «esponja» que neutraliza a pressão inflacionista, ao mesmo tempo que continua a aumentar a sua quota de mercado, expulsando empresas que não têm acesso ao petróleo a preços «fora do mercado».

A China pode continuar com esta política ou abandoná-la ao longo do tempo. Ambos os cenários terão enormes repercussões para a economia e os mercados globais.

Participantes no mercado

Apesar da situação geopolítica instável e difícil de prever na região, bem como dos processos de tomada de decisão tanto em Washington como em Teerão, os maiores perdedores e vencedores de uma eventual escalada da agitação no Golfo Pérsico já podem ser identificados hoje com um certo grau de confiança.

Vencedores

Chevron (CVX.US): Um aumento do valor das empresas envolvidas na produção e refinação de petróleo parece ser apenas uma questão de tempo. O mercado não pode ignorar para sempre estas empresas com posicionamento estratégico, embora seja importante referir que nem todas as empresas são iguais. Fundamentalmente, a líder do grupo é a Chevron. Isto deve-se não só à sua exposição a um setor estratégico, mas também à aquisição da Hess (diversificando o crescimento para além da Bacia do Permiano), às suas participações na Guiana e ao melhor posicionamento para restabelecer as operações na Venezuela.

Rivian (RIVN.US): O mercado dos veículos elétricos, mesmo nas circunstâncias mais favoráveis, é intensamente competitivo. O conglomerado da Tesla, os modelos de veículos elétricos dos fabricantes de automóveis «tradicionais» e as grandes marcas chinesas estão a comprimir as margens no setor para valores na casa dos 10%, o que não justifica o risco e os gastos necessários para desenvolver novas tecnologias. Para ter sucesso neste setor, é necessário um conceito claro. A Rivian tem um.Soluções desenvolvidas internamente e uma estrutura corporativa ágil e leve permitem à empresa explorar as deficiências dos concorrentes e responder ao mercado de formas que são impossíveis para empresas de maior dimensão. Tendo em conta que a valorização da Tesla continua completamente desligada dos fundamentos, as perspetivas sombrias para os fabricantes de automóveis europeus e o ambiente que destrói as margens criado pelos produtores chineses, a Rivian poderá tornar-se líder do setor nos próximos anos.

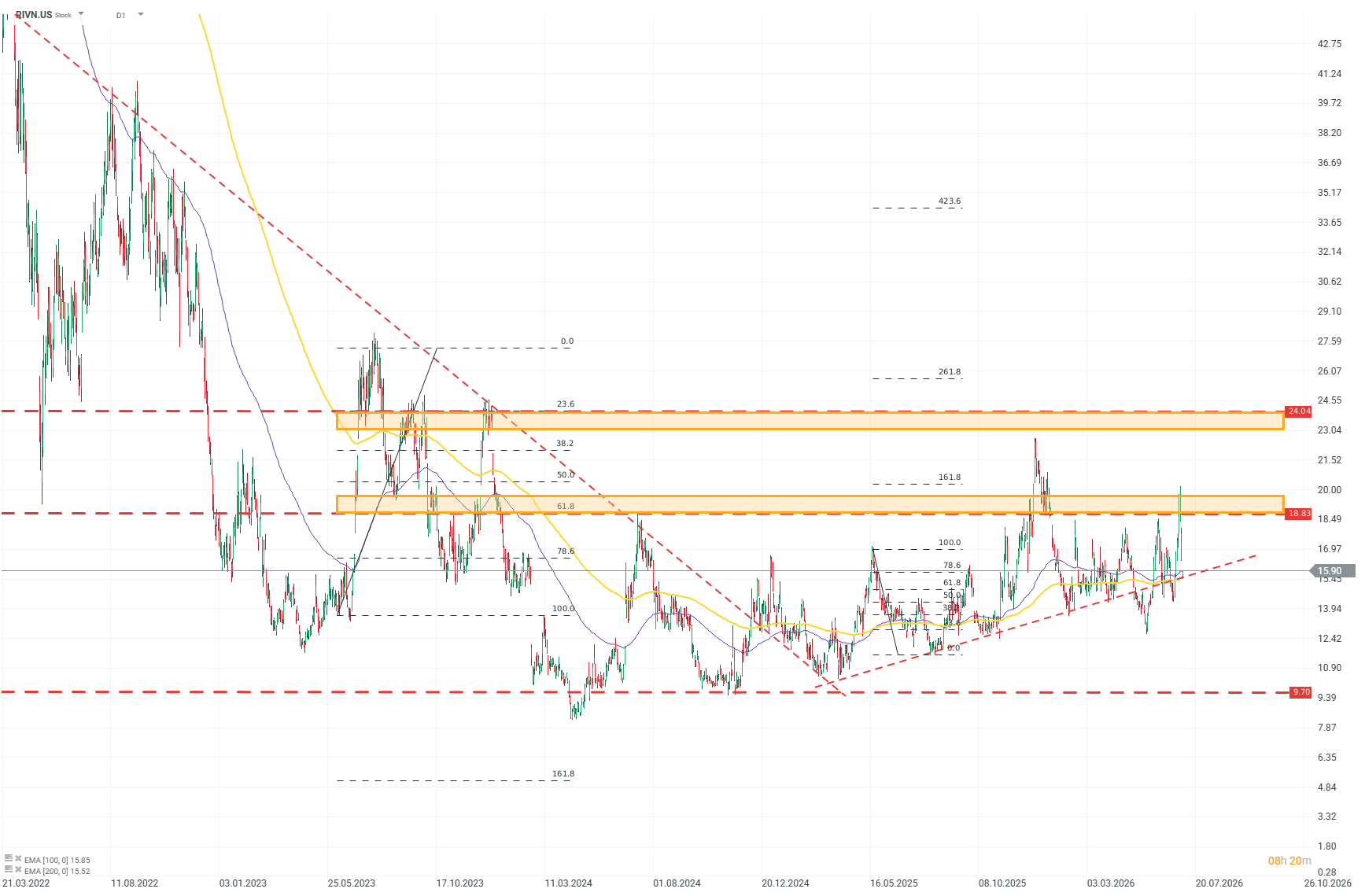

Análise técnica da Rivian (D1)

Ao analisar o gráfico, fica claro que o mercado está a recuperar, de forma cautelosa mas constante, a confiança na empresa. Depois de atingir o mínimo em meados de 2024, a ação foi ganhando gradualmente impulso ascendente, o qual acelerou claramente no final de 2025. Com base nos níveis de Fibonacci, é possível identificar um forte nível de resistência para os compradores em torno dos 19 USD e um potencial alvo em torno dos 24 USD. Fonte: xStation5

- SolarEdge (SEDG.US): A empresa está a mudar de rumo e a alargar as suas ambições, passando da estabilização para o crescimento. Tendo em conta o contexto de mercado, é difícil imaginar um momento mais propício. A empresa está a melhorar os resultados, mesmo sob forte pressão da concorrência chinesa. A receita aumentou 31% em 2025, após uma queda de 70% em 2024, e o nosso cenário para 2027 indica que a Europa alcançará um crescimento das vendas de 20% em relação ao consenso. A margem bruta aumentou para 17% em 2025. O perfil da empresa, o seu modelo de negócio e o seu portfólio tornam-na uma das principais beneficiárias da transformação em curso e em aceleração no mercado da eletricidade.

Perdedores

Europa: O maior perdedor em termos do mercado financeiro em geral é a Europa. A dependência generalizada das importações exercerá pressão sobre as expectativas de inflação, obrigando o BCE a manter as taxas de juro mais elevadas durante mais tempo do que a maior parte da economia gostaria. Dois segmentos da economia europeia são especialmente sensíveis:

Fabricantes automóveis tradicionais: Os líderes tradicionais da indústria automóvel (BMW, Volkswagen, Stellantis ou Volvo) têm vindo a debater-se, há já algum tempo, com problemas graves e com a dificuldade de atingir os resultados esperados. Um enfraquecimento do consumo e perdas de reputação, pressão sobre os custos e regulamentação, bem como uma guerra com a China que os fabricantes nos EUA e na Europa vêm perdendo consistentemente. As empresas norte-americanas irão lidar um pouco melhor com a situação devido ao enorme mercado interno e ao extenso protecionismo dos EUA, mas os produtores europeus serão atingidos por fatores negativos com o dobro da força e carecerão de quaisquer amortecedores que possam abrandar o declínio.

Luxo: As empresas de luxo (LVMH, Hermès) eram, até recentemente, consideradas campeãs imbatíveis na defesa das margens contra a inflação, mas os mercados só podiam sustentar essa narrativa enquanto as condições na China e no Médio Oriente não fossem ameaçadas. A dinâmica de crescimento destas empresas tem vindo a abrandar claramente há já algum tempo e, no contexto da retirada de capitais do Golfo Pérsico e do abrandamento do crescimento na China, esta lendária resiliência das margens poderá tornar-se história.

França desafia a Palantir, Mercado reage

Destaques da manhã (28.07.2026)

ÚLTIMA HORA: Recuperação da zona euro? Dados positivos do PMI atenuados pelos elevados preços do petróleo e do gás

Petróleo sobe mais 3% 🛢️

Este material é uma comunicação de marketing na aceção do artigo 24.º, n.º 3, da Diretiva 2014/65 / UE do Parlamento Europeu e do Conselho, de 15 de maio de 2014, sobre os mercados de instrumentos financeiros e que altera a Diretiva 2002/92 / CE e Diretiva 2011/61/ UE (MiFID II). A comunicação de marketing não é uma recomendação de investimento ou informação que recomenda ou sugere uma estratégia de investimento na aceção do Regulamento (UE) n.º 596/2014 do Parlamento Europeu e do Conselho de 16 de abril de 2014 sobre o abuso de mercado (regulamentação do abuso de mercado) e revogação da Diretiva 2003/6 / CE do Parlamento Europeu e do Conselho e das Diretivas da Comissão 2003/124 / CE, 2003/125 / CE e 2004/72 / CE e do Regulamento Delegado da Comissão (UE ) 2016/958 de 9 de março de 2016 que completa o Regulamento (UE) n.º 596/2014 do Parlamento Europeu e do Conselho no que diz respeito às normas técnicas regulamentares para as disposições técnicas para a apresentação objetiva de recomendações de investimento, ou outras informações, recomendação ou sugestão de uma estratégia de investimento e para a divulgação de interesses particulares ou indicações de conflitos de interesse ou qualquer outro conselho, incluindo na área de consultoria de investimento, nos termos do Código dos Valores Mobiliários, aprovado pelo Decreto-Lei n.º 486/99, de 13 de Novembro. A comunicação de marketing é elaborada com a máxima diligência, objetividade, apresenta os factos do conhecimento do autor na data da preparação e é desprovida de quaisquer elementos de avaliação. A comunicação de marketing é elaborada sem considerar as necessidades do cliente, a sua situação financeira individual e não apresenta qualquer estratégia de investimento de forma alguma. A comunicação de marketing não constitui uma oferta ou oferta de venda, subscrição, convite de compra, publicidade ou promoção de qualquer instrumento financeiro. A XTB, S.A. - Sucursal em Portugal não se responsabiliza por quaisquer ações ou omissões do cliente, em particular pela aquisição ou alienação de instrumentos financeiros. A XTB não aceitará a responsabilidade por qualquer perda ou dano, incluindo, sem limitação, qualquer perda que possa surgir direta ou indiretamente realizada com base nas informações contidas na presente comunicação comercial. Caso o comunicado de marketing contenha informações sobre quaisquer resultados relativos aos instrumentos financeiros nela indicados, estes não constituem qualquer garantia ou previsão de resultados futuros. O desempenho passado não é necessariamente indicativo de resultados futuros, e qualquer pessoa que atue com base nesta informação fá-lo inteiramente por sua conta e risco.