A Jerónimo Martins apresentou um trimestre sólido, com as vendas consolidadas a crescer 6,3% para €8,9 mil milhões e um crescimento de 6,7% em termos comparáveis a câmbio constante. O EBITDA subiu 8,4% para €572 milhões, levando a margem para 6,4% versus 6,3% no 1T 25, o que é um sinal importante de alavancagem operacional num setor onde a defesa de preço é crítica.

O resultado líquido foi €119 milhões, abaixo do período homólogo, e o cash flow foi negativo em €428 milhões, o que é normal no trimestre por sazonalidade, mas reforça a natureza intensiva em capital circulante do modelo de retalho.

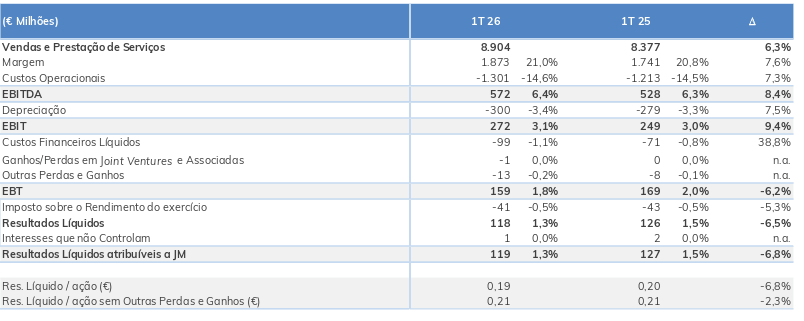

Destaques Financeiros: EBITDA sobe 8,4% e reforça rentabilidade

- Vendas consolidadas: €8,9 mil milhões, +6,3% reportado; +6,7% a câmbio constante.

- EBITDA: €572 milhões, +8,4% reportado; margem de 6,4%.

- Resultado líquido: €119 milhões, -6,8% face ao 1T 25.

- Cash flow: -€428 milhões, explicado pela sazonalidade típica após o Natal.

- Dívida líquida: €3,9 mil milhões; excluindo IFRS16, posição líquida de caixa de €385 milhões.

- Investimento executado: €208 milhões no trimestre.

- Dividendo aprovado: €0,65/ação, total de €408,5 milhões.

Desempenho por área de negócio

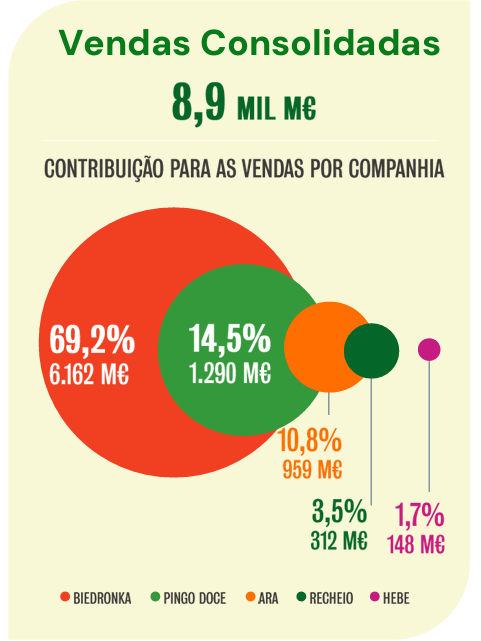

Biedronka: Motor do grupo mantém resiliência face à deflação na Polónia

A Biedronka continua a ser o principal motor do grupo, com vendas de €6,2 mil milhões e LFL de 2,3%, apesar de um ambiente de concorrência intensa e de deflação no cabaz no mercado polaco. O EBITDA cresceu para €482 milhões, com margem de 7,8%, beneficiando de disciplina de custos e do efeito de escala.

Em termos de retalho, isto é particularmente relevante: crescer em contexto de pressão promocional e margem ainda expandida mostra uma proposta de valor muito robusta.

Pingo Doce e Recheio: Estratégia promocional impulsiona retalho em Portugal

Em Portugal, o Pingo Doce registou um trimestre forte, com vendas a crescer 7,5% para €1,3 mil milhões e LFL de 5,7% excluindo combustível. O desempenho foi favorecido pela antecipação da Páscoa e por uma dinâmica comercial consistente, assente em promoções, frescos e marca própria, o que é coerente com o comportamento do consumidor num ambiente de inflação alimentar ainda elevada e sensibilidade ao preço. A leitura qualitativa é claramente favorável, porque o crescimento veio com execução comercial e não apenas com efeito inflacionário.

O Recheio cresceu 3,3% para €312 milhões, com LFL de 2,7%, num trimestre condicionado por volatilidade meteorológica e alguma contenção no canal HoReCa. Ainda assim, o EBITDA da Distribuição Portugal subiu 7,2% para €83 milhões, com margem estável em 5,2%, o que sugere boa gestão do mix e dos custos operacionais. Para o setor, este é um sinal construtivo, porque o cash & carry tem maior sensibilidade a tráfego e restauração, e mesmo assim a rentabilidade resistiu bem.

Ara e Hebe: Expansão acelerada e ganhos de escala

A Ara continuou a ser a história de crescimento mais acelerado do grupo, com vendas de €959 milhões, +23,6% em euros, e LFL de 6,0%. O EBITDA subiu para €44 milhões, com margem a melhorar para 4,6% face a 3,5% no 1T 25, refletindo escala e disciplina de custos. No contexto de retalho alimentar latino-americano, o avanço é muito expressivo, embora a margem continue inferior à dos mercados europeus mais maduros, o que deixa espaço para execução adicional.

A Hebe teve evolução mais moderada, com vendas a subir 1,6% para €148 milhões e EBITDA a aumentar de €3 milhões para €10 milhões, elevando a margem para 6,7%. Isto mostra melhoria operacional clara, mas ainda num negócio com maior competição de preço e menor dimensão relativa. Em termos qualitativos, é o segmento menos relevante em termos de contribuição para o grupo, mas com tendência de rentabilidade positiva.

Qualidade do crescimento acima do esperado

Do ponto de vista de retalho alimentar, a Jerónimo Martins apresentou um trimestre acima do esperado em termos de qualidade do crescimento. O consumidor manteve-se prudente, privilegiando preço e promoções, e o grupo respondeu com agressividade comercial, reforço de marca própria, campanhas promocionais e otimização do sortido.

A parte mais importante é que a empresa conseguiu crescer volume e margem em simultâneo, o que não é trivial num trimestre com combustíveis mais caros, maior incerteza geopolítica e pressão competitiva na Polónia. O efeito calendário da Páscoa ajudou, sobretudo em março, mas não explica sozinho a performance; houve também uma melhoria operacional transversal.

O ponto menos favorável foi o recuo do resultado líquido, explicado sobretudo por custos financeiros e cambiais ligados à IFRS16, mais do que por fragilidade operacional do negócio corrente.

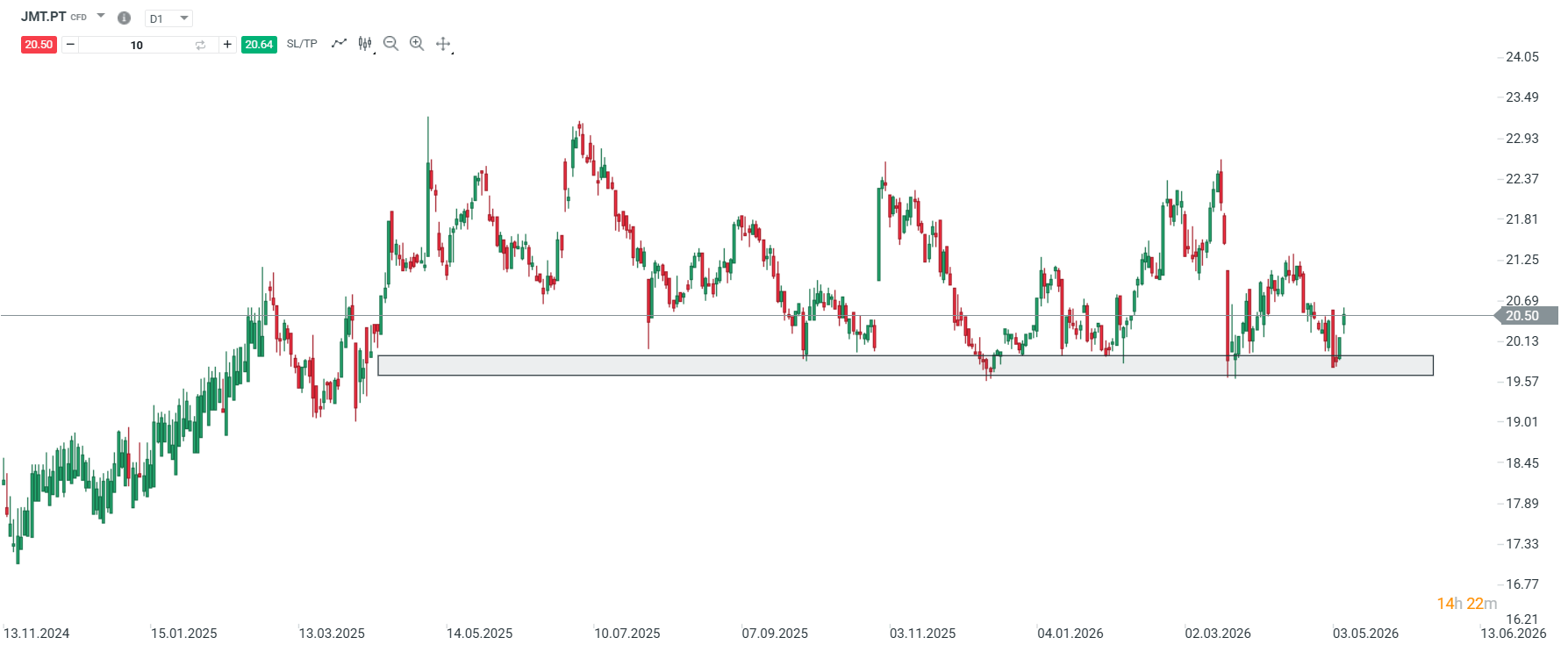

Análise técnica JMT.PT: Ações reagem em alta após resultados

Do ponto de vista do desempenho das ações, vemos que nos últimos meses as ações têm estado laterais, oscilando entre 20-24 euros aproximadamente.

A zona de suporte perto dos 20 euros tem se revelado importante para manter a tendência de alta a longo prazo. Esta manhã vemos as ações a subirem na sequência dos resultados apresentados, ao mesmo tempo que continuam a respeitar a zona de suporte.

Em síntese, o 1T 26 acabou por ser positivo para a Jerónimo Martins e a capacidade do grupo para defender quota e rentabilidade num ambiente de consumo exigente. Devemos destacar o crescimento sólido de vendas, melhoria de margem e disciplina de custos, com a Biedronka e o Pingo Doce.

Nasdaq regista uma subida superior a 3%

Millennium BCP próximo de novos máximos anuais após resultados

Abertura do mercado norte-americano: Nasdaq recupera!

Antevisão aos resultados da Amazon

Este material é uma comunicação de marketing na aceção do artigo 24.º, n.º 3, da Diretiva 2014/65 / UE do Parlamento Europeu e do Conselho, de 15 de maio de 2014, sobre os mercados de instrumentos financeiros e que altera a Diretiva 2002/92 / CE e Diretiva 2011/61/ UE (MiFID II). A comunicação de marketing não é uma recomendação de investimento ou informação que recomenda ou sugere uma estratégia de investimento na aceção do Regulamento (UE) n.º 596/2014 do Parlamento Europeu e do Conselho de 16 de abril de 2014 sobre o abuso de mercado (regulamentação do abuso de mercado) e revogação da Diretiva 2003/6 / CE do Parlamento Europeu e do Conselho e das Diretivas da Comissão 2003/124 / CE, 2003/125 / CE e 2004/72 / CE e do Regulamento Delegado da Comissão (UE ) 2016/958 de 9 de março de 2016 que completa o Regulamento (UE) n.º 596/2014 do Parlamento Europeu e do Conselho no que diz respeito às normas técnicas regulamentares para as disposições técnicas para a apresentação objetiva de recomendações de investimento, ou outras informações, recomendação ou sugestão de uma estratégia de investimento e para a divulgação de interesses particulares ou indicações de conflitos de interesse ou qualquer outro conselho, incluindo na área de consultoria de investimento, nos termos do Código dos Valores Mobiliários, aprovado pelo Decreto-Lei n.º 486/99, de 13 de Novembro. A comunicação de marketing é elaborada com a máxima diligência, objetividade, apresenta os factos do conhecimento do autor na data da preparação e é desprovida de quaisquer elementos de avaliação. A comunicação de marketing é elaborada sem considerar as necessidades do cliente, a sua situação financeira individual e não apresenta qualquer estratégia de investimento de forma alguma. A comunicação de marketing não constitui uma oferta ou oferta de venda, subscrição, convite de compra, publicidade ou promoção de qualquer instrumento financeiro. A XTB, S.A. - Sucursal em Portugal não se responsabiliza por quaisquer ações ou omissões do cliente, em particular pela aquisição ou alienação de instrumentos financeiros. A XTB não aceitará a responsabilidade por qualquer perda ou dano, incluindo, sem limitação, qualquer perda que possa surgir direta ou indiretamente realizada com base nas informações contidas na presente comunicação comercial. Caso o comunicado de marketing contenha informações sobre quaisquer resultados relativos aos instrumentos financeiros nela indicados, estes não constituem qualquer garantia ou previsão de resultados futuros. O desempenho passado não é necessariamente indicativo de resultados futuros, e qualquer pessoa que atue com base nesta informação fá-lo inteiramente por sua conta e risco.