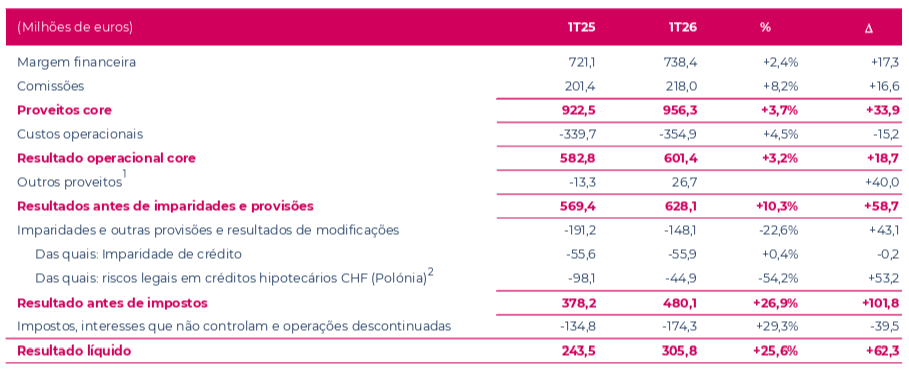

O BCP reportou um resultado líquido consolidado de €305,8 milhões, +25,6% face ao 1T25, suportado por um ROE de 15,9% e por uma execução operacional sólida em Portugal e nas operações internacionais. O trimestre confirma a capacidade do banco em gerar valor num contexto de normalização das taxas e de maior seletividade do mercado, com destaque para a expansão do produto bancário, controlo de custos e redução do custo do risco. Em paralelo, o banco manteve rácios de capital e liquidez muito confortáveis, o que reforça a qualidade do perfil financeiro.

Destaques Financeiros: ROE sobe para 15,9% e reforça rentabilidade

- Resultado líquido do Grupo: €305,8 milhões, +25,6% YoY.

- ROE: 15,9%, acima dos 13,9% do 1T25.

- Resultado líquido em Portugal: €265,4 milhões, +21,2% YoY.

- Resultado líquido internacional: €77,7 milhões, +65,0% YoY, com o Bank Millennium a destacar-se.

- Produto bancário: €983,0 milhões, +8,1% YoY.

- Custo do risco: 35 pb no Grupo, face a 38 pb no 1T25.

- Crédito a clientes: €63,4 mil milhões, +7,2% YoY.

- Recursos totais de clientes: €112,8 mil milhões, +7,9% YoY.

Resultado líquido de 305 milhões no primeiro trimestre de 2026.

Rendibilidade: Portugal lidera ganhos e Bank Millennium acelera

A principal mensagem do trimestre é a forte geração de resultado. A margem financeira cresceu para €738,4 milhões no Grupo, +2,4%, enquanto as comissões subiram 8,2% para €218,0 milhões, permitindo que os proveitos core evoluíssem positivamente.

O resultado antes de imparidades e provisões aumentou 10,3% para €628,1 milhões, sinal de boa alavancagem operacional, apesar do aumento dos custos operacionais. O resultado líquido beneficiou ainda da redução das imparidades e provisões, incluindo menor pressão associada à carteira CHF na Polónia.

Operação em Portugal: O motor do crescimento

No plano nacional, Portugal continua a ser o principal motor do grupo, com €265,4 milhões de lucro líquido, apoiado por um produto bancário de €575,7 milhões e por uma margem financeira de €357,7 milhões.

Polónia e Internacional: Recuperação do Bank Millennium

Nas operações internacionais, o contributo aumentou de forma mais expressiva, para €77,7 milhões, em grande parte devido à melhoria do Bank Millennium e à redução dos encargos ligados aos créditos hipotecários em CHF. Isto é relevante porque mostra que o crescimento não depende apenas do mercado doméstico, mas também de uma recuperação operacional no exterior.

Qualidade do Negócio: Crescimento balanceado e tração digital

Os recursos totais de clientes atingiram €112,8 mil milhões e o crédito a clientes subiu para €63,4 mil milhões, o que mostra expansão balanceada entre captação de depósitos e crescimento da carteira de crédito.

Em Portugal, o crédito performing cresceu com destaque para habitação e empresas, enquanto o banco continua a reforçar a sua posição em PME e banca empresarial. A base de clientes ativos aumentou para 7,4 milhões, com forte tração digital, o que melhora a eficiência estrutural da franquia.

Capital e Liquidez: Robustez permite recompra de ações

O balanço continua a ser uma das principais âncoras da tese. O Common Equity Tier 1 (CET1)* de 15,1% e o capital total de 19,3% são níveis sólidos, mesmo após a dedução do valor máximo de distribuição referente ao resultado líquido de 2025. Isto dá ao BCP uma posição de conforto face aos requisitos regulatórios e uma margem relevante para gerir remuneração ao acionista, crescimento orgânico e absorção de volatilidade.

O anúncio da recompra de ações equivalente a 40% do resultado líquido anual de 2025 reforça essa leitura de robustez de capital. Do lado da liquidez, os rácios também são muito fortes: LCR de 319%, NSFR de 179% e LtD de 68%. Estes números indicam uma estrutura de funding conservadora, com folga material face aos mínimos regulatórios. Em termos de leitura de risco, isto significa que o banco está bem preparado para atravessar um ambiente macro mais instável, sem pressão imediata de refinanciamento.

Eficiência operacional: Dinâmica das operações em Portugal e Polónia

Em Portugal, o desempenho foi particularmente sólido, com a margem financeira a subir 9,8% e as comissões a crescerem 8,5%, o que ajudou a sustentar o aumento do produto bancário em 15,8%. Os custos operacionais cresceram 4,5%, abaixo do crescimento das receitas, o que melhorou a eficiência e ajudou a expandir o resultado líquido. O custo do risco manteve-se em 33 pb, em linha com o período homólogo, sinalizando disciplina na originação e na gestão da carteira.

Nas operações internacionais, o contributo foi marcado pela Polónia. O Bank Millennium registou um lucro líquido de €71,2 milhões, +67,8%, ainda condicionado por encargos ligados à carteira CHF, embora com redução de 61% desses encargos face ao ano anterior. Isto é importante porque sugere que a operação polaca continua a normalizar, ainda que permaneça como uma fonte de volatilidade de resultados. Em termos de banco comercial, a dinâmica de crédito a empresas na Polónia também é um sinal favorável de crescimento orgânico.

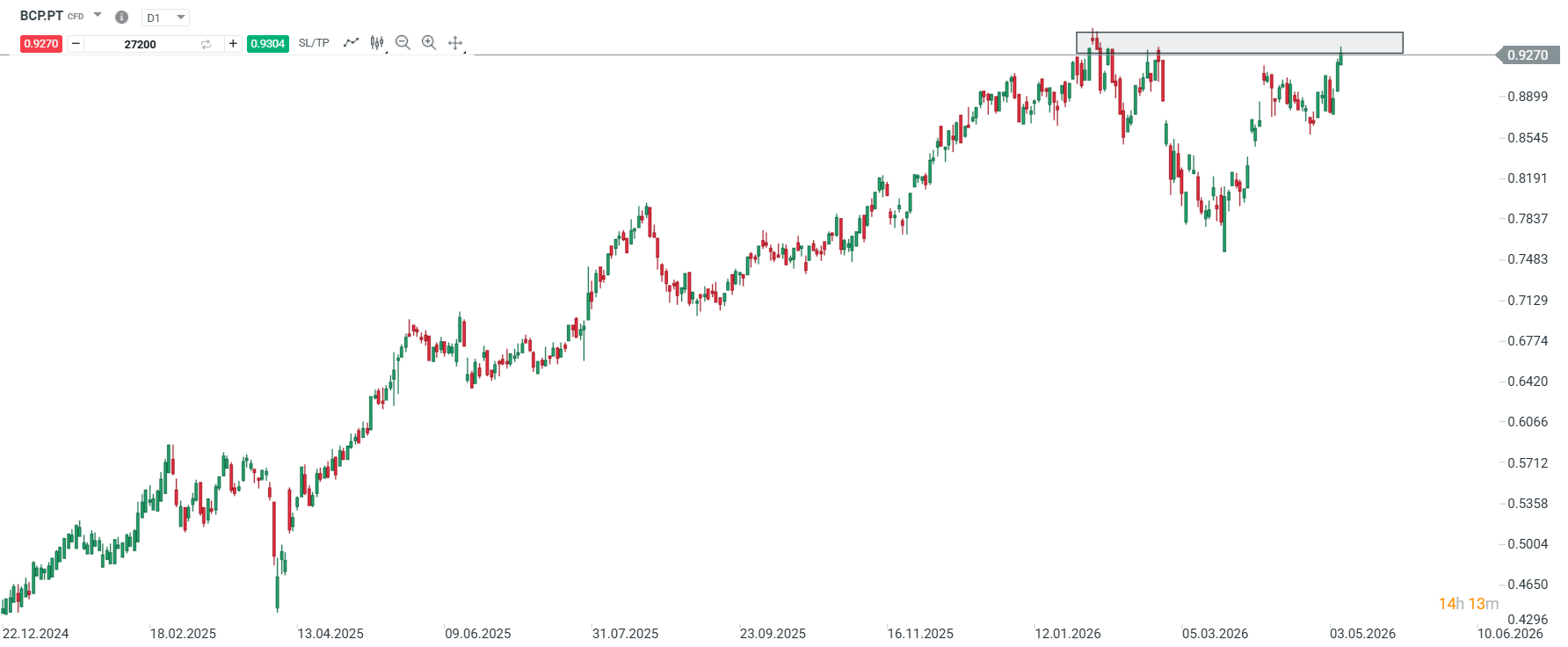

Análise das ações BCP

O comportamento da ação no trimestre foi mais fraco, com uma desvalorização de 7,2%, em linha com o setor bancário europeu. Isto mostra que o mercado não penalizou o BCP de forma idiossincrática, a pressão foi essencialmente setorial e macro, associada ao ambiente geopolítico e às expectativas para taxas e crescimento. Apesar disso, vemos que as ações têm vindo a recuperar em direção aos seus máximos anuais.

Em síntese, o primeiro trimestre para o BCP foi claramente positivo, com crescimento forte do resultado líquido, melhoria da rentabilidade, expansão comercial saudável e balanço muito bem capitalizado e líquido. O principal ponto de qualidade é que o banco conseguiu combinar crescimento em Portugal, melhoria na operação internacional e redução do risco de crédito, sem sacrificar a disciplina de capital.

*Common Equity Tier 1, ou seja, o capital de melhor qualidade de um banco.

Resumo diário: Nasdaq 100 sobe 3,2%; Será que o mercado em alta está de volta? (08.04.2026)

Abertura da sessão americana: S&P 500 atinge um máximo histórico, o Estreito de Ormuz está prestes a reabrir, a Palantir regista uma subida de 23%

Resultados da Palantir: Empresa consegue corresponder às elevadas expectativas

Antevisão da AMD: O mercado já descontou o sucesso. Agora, a empresa tem de cumprir as expectativas

Este material é uma comunicação de marketing na aceção do artigo 24.º, n.º 3, da Diretiva 2014/65 / UE do Parlamento Europeu e do Conselho, de 15 de maio de 2014, sobre os mercados de instrumentos financeiros e que altera a Diretiva 2002/92 / CE e Diretiva 2011/61/ UE (MiFID II). A comunicação de marketing não é uma recomendação de investimento ou informação que recomenda ou sugere uma estratégia de investimento na aceção do Regulamento (UE) n.º 596/2014 do Parlamento Europeu e do Conselho de 16 de abril de 2014 sobre o abuso de mercado (regulamentação do abuso de mercado) e revogação da Diretiva 2003/6 / CE do Parlamento Europeu e do Conselho e das Diretivas da Comissão 2003/124 / CE, 2003/125 / CE e 2004/72 / CE e do Regulamento Delegado da Comissão (UE ) 2016/958 de 9 de março de 2016 que completa o Regulamento (UE) n.º 596/2014 do Parlamento Europeu e do Conselho no que diz respeito às normas técnicas regulamentares para as disposições técnicas para a apresentação objetiva de recomendações de investimento, ou outras informações, recomendação ou sugestão de uma estratégia de investimento e para a divulgação de interesses particulares ou indicações de conflitos de interesse ou qualquer outro conselho, incluindo na área de consultoria de investimento, nos termos do Código dos Valores Mobiliários, aprovado pelo Decreto-Lei n.º 486/99, de 13 de Novembro. A comunicação de marketing é elaborada com a máxima diligência, objetividade, apresenta os factos do conhecimento do autor na data da preparação e é desprovida de quaisquer elementos de avaliação. A comunicação de marketing é elaborada sem considerar as necessidades do cliente, a sua situação financeira individual e não apresenta qualquer estratégia de investimento de forma alguma. A comunicação de marketing não constitui uma oferta ou oferta de venda, subscrição, convite de compra, publicidade ou promoção de qualquer instrumento financeiro. A XTB, S.A. - Sucursal em Portugal não se responsabiliza por quaisquer ações ou omissões do cliente, em particular pela aquisição ou alienação de instrumentos financeiros. A XTB não aceitará a responsabilidade por qualquer perda ou dano, incluindo, sem limitação, qualquer perda que possa surgir direta ou indiretamente realizada com base nas informações contidas na presente comunicação comercial. Caso o comunicado de marketing contenha informações sobre quaisquer resultados relativos aos instrumentos financeiros nela indicados, estes não constituem qualquer garantia ou previsão de resultados futuros. O desempenho passado não é necessariamente indicativo de resultados futuros, e qualquer pessoa que atue com base nesta informação fá-lo inteiramente por sua conta e risco.