- Forte crescimento das receitas na banca de investimento e negociação, impulsionado por uma recuperação no mercado de fusões e aquisições, especialmente nos setores de tecnologia e saúde.

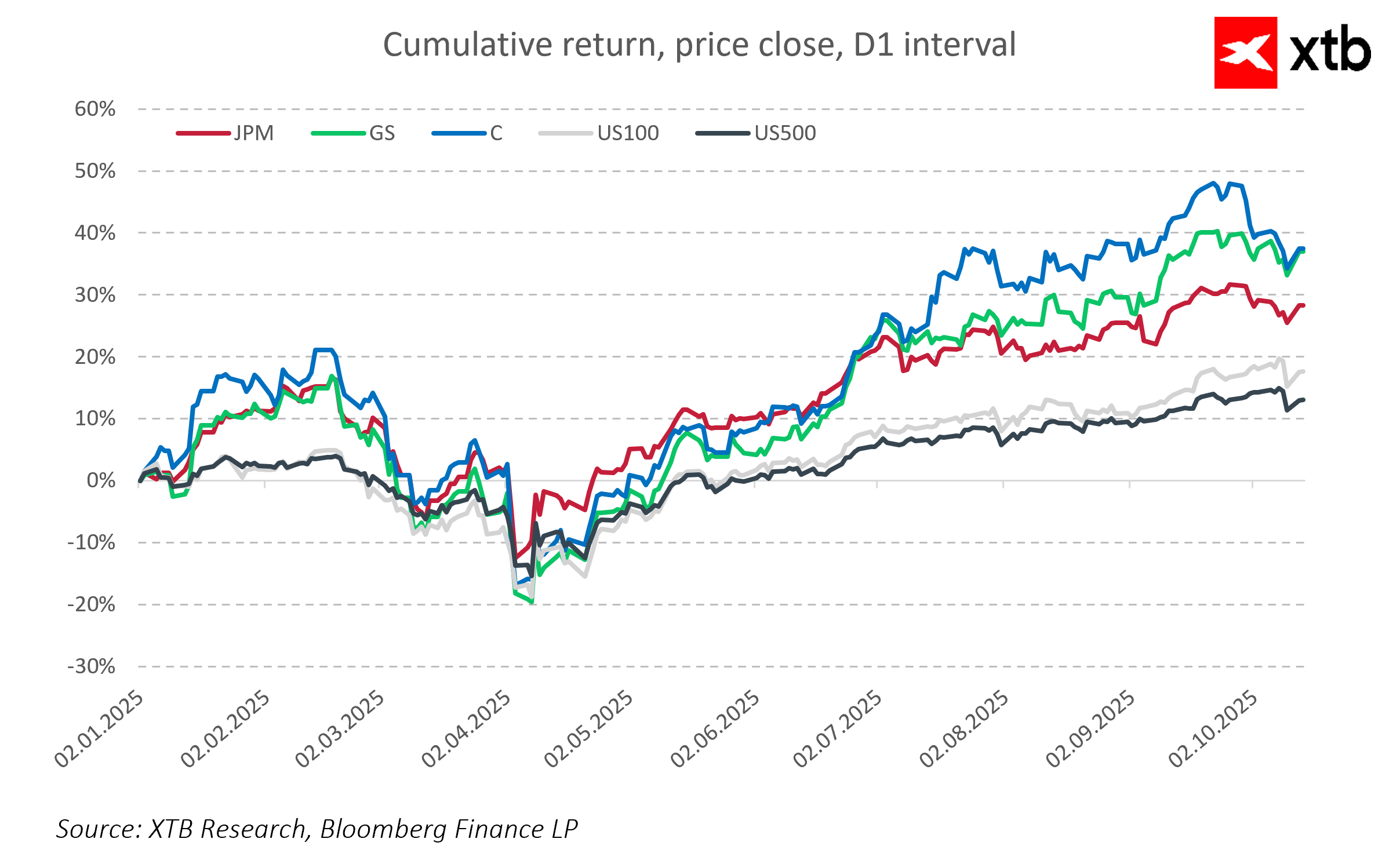

- As ações bancárias apresentam um desempenho consistentemente superior aos principais índices de mercado, apesar de não beneficiarem diretamente do boom da IA.

-

- Potenciais reduções das taxas de juro pela Reserva Federal podem pressionar as margens líquidas de juro, exigindo uma maior diversificação e investimento em novos segmentos de negócio.

- Forte crescimento das receitas na banca de investimento e negociação, impulsionado por uma recuperação no mercado de fusões e aquisições, especialmente nos setores de tecnologia e saúde.

- As ações bancárias apresentam um desempenho consistentemente superior aos principais índices de mercado, apesar de não beneficiarem diretamente do boom da IA.

-

- Potenciais reduções das taxas de juro pela Reserva Federal podem pressionar as margens líquidas de juro, exigindo uma maior diversificação e investimento em novos segmentos de negócio.

O terceiro trimestre de 2025 trouxe resultados sólidos para os maiores bancos de investimento dos Estados Unidos — JPMorgan Chase, Goldman Sachs e Citigroup —, que não apenas superaram as expectativas do mercado, mas também reafirmaram os seus papéis fundamentais no cenário financeiro global. Em meio à crescente volatilidade macroeconómica e incerteza geopolítica, as três instituições demonstraram resiliência e adaptabilidade, refletidas no aumento das receitas e lucros.

Chama-se a atenção, em particular, para a recuperação do mercado de fusões e aquisições (M&A), que desempenhou um papel significativo no desempenho dos bancos. Tanto o JPMorgan como o Goldman Sachs participaram ativamente em algumas das maiores transações do trimestre, prestando consultoria em transações importantes no valor de dezenas de mil milhões de dólares. Isto impulsionou um aumento notável nas receitas da banca de investimento, alimentado por elevadas comissões de consultoria e subscrição.

O Citigroup, embora mais focado na reestruturação das suas operações globais, também se beneficiou da recuperação dos mercados de capitais e transacionais. O banco registou receitas recordes, apesar de alguns lucros terem sido prejudicados por uma despesa única de reestruturação.

No geral, os resultados do terceiro trimestre indicam uma estabilização e um retorno ao crescimento no setor de banca de investimento, que enfrentou pressões regulatórias, volatilidade do mercado e incerteza económica nos últimos anos. Ao mesmo tempo, as elevadas reservas para perdas com empréstimos refletem uma abordagem cautelosa e prontidão para lidar com potenciais riscos futuros.

JPMorgan Chase

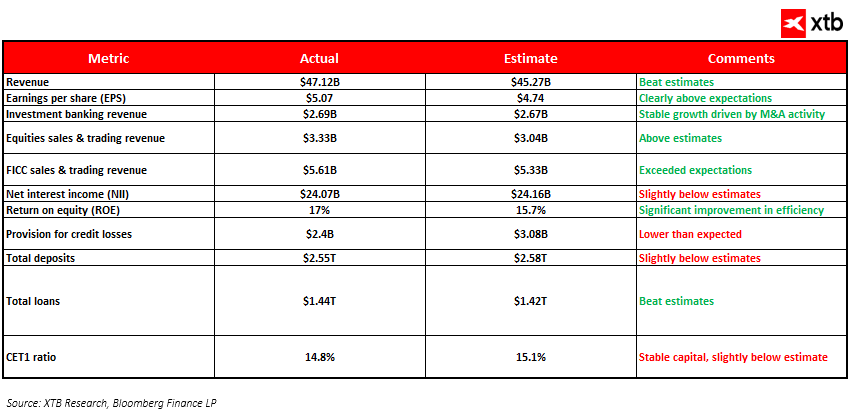

O JPMorgan Chase encerrou o terceiro trimestre de 2025 com resultados muito sólidos, reafirmando a sua liderança no setor bancário universal. As receitas aumentaram 9% em relação ao ano anterior, para US$ 47,12 mil milhões, impulsionadas por uma maior atividade nos mercados de capitais e na banca de retalho. O lucro líquido foi de US$ 14,4 mil milhões, um aumento de 12% em relação ao mesmo período do ano passado.

O JPMorgan claramente aproveitou as oportunidades de mercado, superando as expectativas dos analistas em US$ 1,85 mil milhões. As receitas recordes de negociação — US$ 3,33 mil milhões em ações e US$ 5,61 mil milhões em renda fixa, moedas e commodities (FICC) — foram impulsionadas pela maior volatilidade do mercado e pelos volumes de negociação.

As receitas da banca de investimento atingiram US$ 2,69 mil milhões, refletindo a retomada das fusões e aquisições, com o JPMorgan assessorando grandes negócios, como a aquisição da Skechers pela 3G Capital e uma grande fusão no setor de energia, fortalecendo sua posição na banca corporativa.

O lucro por ação (EPS) ficou em US$ 5,07, bem acima da estimativa de US$ 4,74, o que se traduz em um retorno sobre o patrimônio líquido (ROE) de 17%, marcando uma melhoria significativa na eficiência.

Apesar do ambiente econômico desafiador, o JPMorgan manteve a qualidade da carteira, com provisões para perdas com empréstimos de US$ 2,4 mil milhões abaixo das expectativas e baixas líquidas em linha com as previsões, em US$ 2,59 mil milhões.

No balanço, os depósitos totais ficaram em US$ 2,55 biliões, ligeiramente abaixo das estimativas, enquanto os empréstimos subiram para US$ 1,44 biliões, superando as projeções, sinalizando uma forte procura por empréstimos. O índice de capital CET1 permaneceu robusto em 14,8%, um pouco abaixo das estimativas.

O banco administrou a liquidez de forma eficaz, com caixa e contas a receber de bancos em US$ 21,82 mil milhões, ligeiramente abaixo das projeções, sugerindo uma utilização mais ativa dos fundos.

As despesas operacionais aumentaram moderadamente em cerca de 4%, refletindo investimentos em tecnologia e segurança.

O JPMorgan confirmou a sua posição como um dos bancos mais versáteis e eficientes, hábil em alavancar mudanças dinâmicas do mercado, mantendo fundamentos sólidos e controlo de risco.

Goldman Sachs

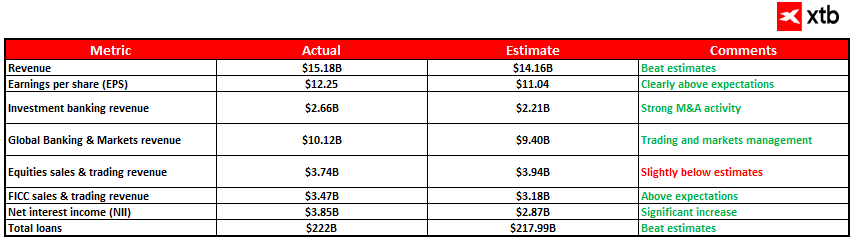

O Goldman Sachs reportou receitas no terceiro trimestre de US$ 15,18 mil milhões, superando as expectativas dos analistas de US$ 14,16 mil milhões. O EPS de US$ 12,25 ficou bem acima da estimativa de US$ 11,04, destacando a forte rentabilidade.

O segmento de banco de investimento teve um desempenho excepcional, gerando US$ 2,66 mil milhões em receitas, bem acima da previsão de US$ 2,21 mil milhões, impulsionado por intensa atividade de fusões e aquisições. O Goldman Sachs prestou consultoria em negócios importantes, como uma grande aquisição de biotecnologia por uma gigante farmacêutica e uma grande transação no setor financeiro, reforçando sua liderança global em fusões e aquisições.

O segmento de Global Banking & Markets — que abrange serviços de negociação e mercados de capitais — gerou receitas de US$ 10,12 mil milhões, superando a estimativa de US$ 9,40 mil milhões. A negociação de ações rendeu US$ 3,74 mil milhões, um pouco abaixo das projeções, enquanto a negociação de FICC subiu para US$ 3,47 mil milhões, superando a estimativa de US$ 3,18 mil milhões.

A receita líquida de juros (NII) foi de US$ 3,85 mil milhões, significativamente acima da previsão de US$ 2,87 mil milhões, refletindo a gestão eficiente da receita de juros em um ambiente de taxas crescentes.

Os depósitos aumentaram 5,2% em relação ao trimestre anterior, para US$ 490 mil milhões, sinalizando uma crescente confiança dos clientes. Os empréstimos cresceram para US$ 222 mil milhões, superando as expectativas. O Goldman Sachs manteve uma forte posição de capital e gestão de risco, apoiando resultados estáveis e crescimento do valor para os acionistas.

Citigroup

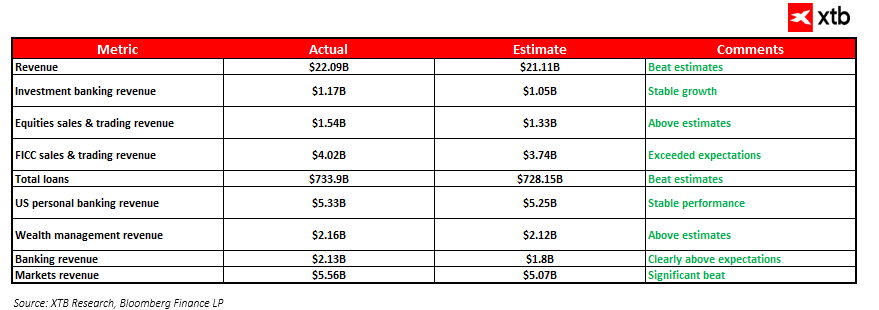

O Citigroup confirmou uma posição estável no terceiro trimestre de 2025, registando receitas de 22,09 mil milhões de dólares, superando as estimativas de 21,11 mil milhões de dólares. A força foi especialmente evidente nos segmentos de negociação e banco de investimento, que impulsionaram os resultados.

As receitas da banca de investimento atingiram US$ 1,17 mil milhões, superando a estimativa de US$ 1,05 mil milhões. As vendas e negociações de ações renderam US$ 1,54 mil milhões (contra US$ 1,33 mil milhões esperado), enquanto as vendas e negociações de FICC atingiram US$ 4,02 mil milhões, superando a previsão de US$ 3,74 mil milhões.

Os resultados da carteira de empréstimos também foram positivos: o total de empréstimos ficou em 733,9 mil milhões de dólares americanos, acima da estimativa de 728,15 mil milhões de dólares americanos. As receitas da banca pessoal nos EUA aumentaram para 5,33 mil milhões de dólares americanos (contra 5,25 mil milhões de dólares americanos esperados), e a gestão de patrimónios contribuiu com 2,16 mil milhões de dólares americanos, ligeiramente acima das previsões.

Os segmentos de banca corporativa e mercados tiveram um desempenho significativamente superior, gerando US$ 2,13 mil milhões (contra US$ 1,8 mil milhões previsto) e US$ 5,56 mil milhões (contra US$ 5,07 mil milhões previstos), respectivamente, confirmando a forte presença global do Citi no mercado e o serviço ao cliente corporativo.

Os resultados desses grandes bancos dos EUA no terceiro trimestre de 2025 ilustram uma clara recuperação do mercado, impulsionada principalmente pelo aumento das atividades de fusões e aquisições e pelas fortes receitas de negociação. O aumento dos volumes de negócios nas áreas de tecnologia e saúde, em particular, gerou substanciais comissões de consultoria e subscrição, impulsionando os lucros dos bancos de investimento. Ao mesmo tempo, a sólida receita de juros reflete uma estrutura de balanço favorável, e uma base de depósitos estável proporciona segurança financeira.

Vale a pena notar que, embora o desempenho das ações desses bancos não corresponda aos ganhos espetaculares observados nos setores de tecnologia relacionados à IA, eles superam consistentemente os principais índices de referência do mercado, como o Nasdaq 100 e o S&P 500. Embora não se beneficiem diretamente do boom da IA, os bancos lucram indiretamente com a melhora do sentimento geral do mercado e o aumento da atividade dos investidores. A sua estabilidade, operações diversificadas e receitas crescentes dos segmentos de banca de investimento e negociação conferem-lhes uma vantagem sobre o mercado em geral. Isto demonstra que, apesar dos desafios, o setor bancário pode efetivamente capitalizar as condições económicas e de investimento favoráveis para construir uma base sólida para o crescimento futuro.

No entanto, apesar destes sinais positivos, o setor bancário enfrenta desafios significativos. Uma preocupação fundamental é a potencial continuação do ciclo de redução das taxas de juro pela Reserva Federal. Taxas de juro mais baixas podem comprimir as margens líquidas de juro dos bancos, limitando a rentabilidade das atividades tradicionais de concessão de crédito. Em resposta, os bancos provavelmente precisarão diversificar ainda mais as suas fontes de receita, investir em tecnologia e expandir os serviços de consultoria e gestão de património.

Os três mercados a acompanhar na próxima semana (July 31, 2026)

Mercados hoje: bolsas europeias renovam máximos enquanto Apple recua

Inflação subjacente da zona euro ficou acima das estimativas!

Gráfico do dia: EUR/USD

Este material é uma comunicação de marketing na aceção do artigo 24.º, n.º 3, da Diretiva 2014/65 / UE do Parlamento Europeu e do Conselho, de 15 de maio de 2014, sobre os mercados de instrumentos financeiros e que altera a Diretiva 2002/92 / CE e Diretiva 2011/61/ UE (MiFID II). A comunicação de marketing não é uma recomendação de investimento ou informação que recomenda ou sugere uma estratégia de investimento na aceção do Regulamento (UE) n.º 596/2014 do Parlamento Europeu e do Conselho de 16 de abril de 2014 sobre o abuso de mercado (regulamentação do abuso de mercado) e revogação da Diretiva 2003/6 / CE do Parlamento Europeu e do Conselho e das Diretivas da Comissão 2003/124 / CE, 2003/125 / CE e 2004/72 / CE e do Regulamento Delegado da Comissão (UE ) 2016/958 de 9 de março de 2016 que completa o Regulamento (UE) n.º 596/2014 do Parlamento Europeu e do Conselho no que diz respeito às normas técnicas regulamentares para as disposições técnicas para a apresentação objetiva de recomendações de investimento, ou outras informações, recomendação ou sugestão de uma estratégia de investimento e para a divulgação de interesses particulares ou indicações de conflitos de interesse ou qualquer outro conselho, incluindo na área de consultoria de investimento, nos termos do Código dos Valores Mobiliários, aprovado pelo Decreto-Lei n.º 486/99, de 13 de Novembro. A comunicação de marketing é elaborada com a máxima diligência, objetividade, apresenta os factos do conhecimento do autor na data da preparação e é desprovida de quaisquer elementos de avaliação. A comunicação de marketing é elaborada sem considerar as necessidades do cliente, a sua situação financeira individual e não apresenta qualquer estratégia de investimento de forma alguma. A comunicação de marketing não constitui uma oferta ou oferta de venda, subscrição, convite de compra, publicidade ou promoção de qualquer instrumento financeiro. A XTB, S.A. - Sucursal em Portugal não se responsabiliza por quaisquer ações ou omissões do cliente, em particular pela aquisição ou alienação de instrumentos financeiros. A XTB não aceitará a responsabilidade por qualquer perda ou dano, incluindo, sem limitação, qualquer perda que possa surgir direta ou indiretamente realizada com base nas informações contidas na presente comunicação comercial. Caso o comunicado de marketing contenha informações sobre quaisquer resultados relativos aos instrumentos financeiros nela indicados, estes não constituem qualquer garantia ou previsão de resultados futuros. O desempenho passado não é necessariamente indicativo de resultados futuros, e qualquer pessoa que atue com base nesta informação fá-lo inteiramente por sua conta e risco.