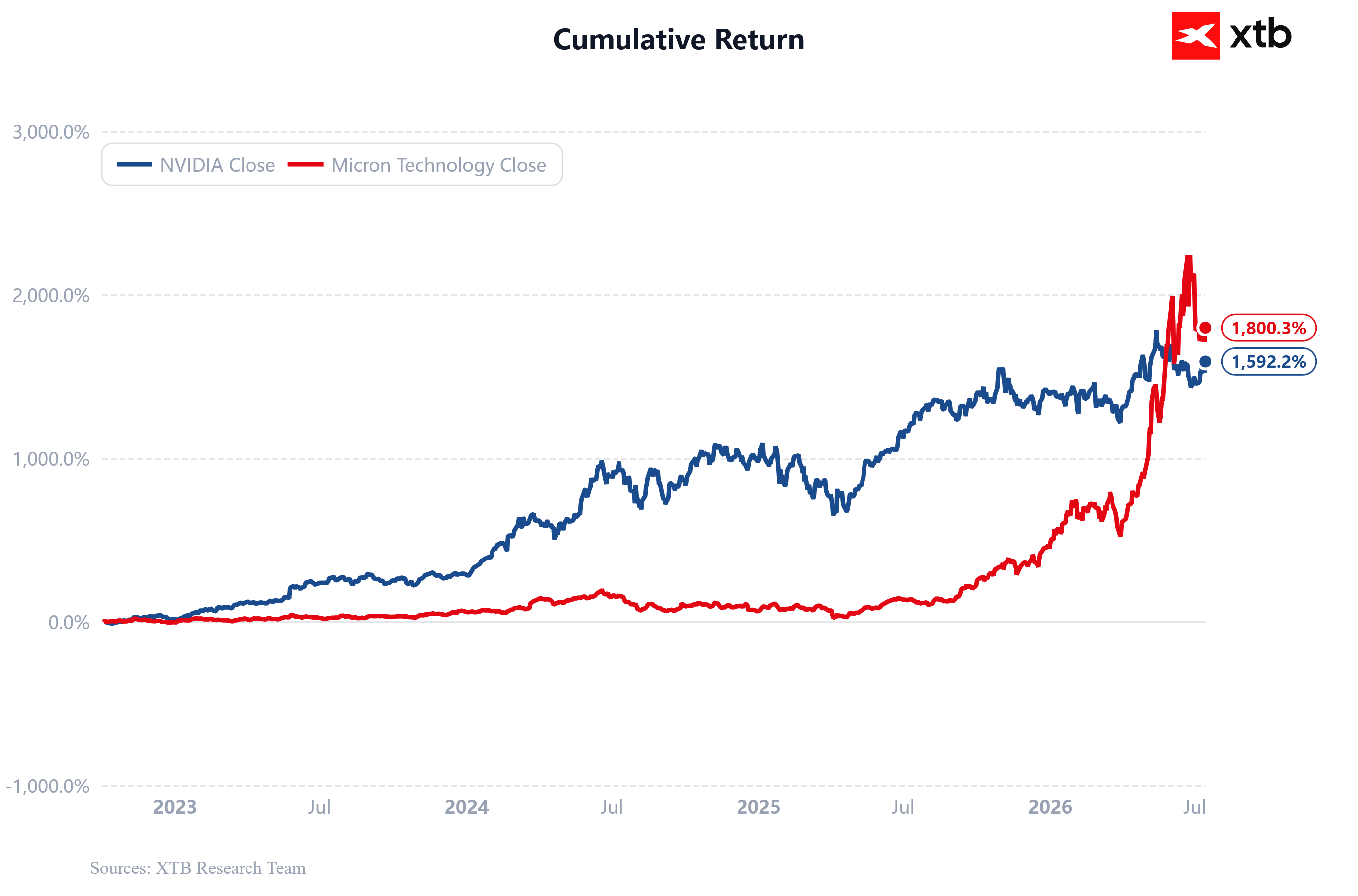

- As ações da Micron registaram uma subida superior a 1 800 % desde o lançamento do ChatGPT, em novembro de 2022, superando o desempenho da Nvidia no mesmo período;

- A empresa está a atravessar um período de rápida expansão em termos de margens, lucros e receitas, na sequência da recessão no mercado das memórias;

- Tal como a Nvidia, a Micron tornou-se uma das principais beneficiárias do ciclo global de investimento em infraestruturas de IA;

- A Micron está atualmente avaliada em cerca de 1,1 biliões de dólares, em comparação com os mais de 5 biliões de dólares da Nvidia.

- As ações da Micron registaram uma subida superior a 1 800 % desde o lançamento do ChatGPT, em novembro de 2022, superando o desempenho da Nvidia no mesmo período;

- A empresa está a atravessar um período de rápida expansão em termos de margens, lucros e receitas, na sequência da recessão no mercado das memórias;

- Tal como a Nvidia, a Micron tornou-se uma das principais beneficiárias do ciclo global de investimento em infraestruturas de IA;

- A Micron está atualmente avaliada em cerca de 1,1 biliões de dólares, em comparação com os mais de 5 biliões de dólares da Nvidia.

A Micron é o maior fabricante norte-americano de chips de memória e, embora a empresa tenha ascendido rapidamente ao ranking das maiores empresas do mundo, destronar a Nvidia como a empresa mais valiosa de Wall Street levaria provavelmente anos. Tal desfecho exigiria, provavelmente, que duas condições se verificassem simultaneamente: uma escassez estrutural no mercado de chips de memória e uma procura sustentada a longo prazo por infraestruturas de IA, em particular memória de alto desempenho.

- Ao longo dos últimos trimestres, a Micron tornou-se uma das maiores histórias de sucesso de Wall Street. A empresa evoluiu de um grande fabricante de semicondutores para um gigante tecnológico avaliado em um trilhão de dólares, ocupando atualmente o 13.º lugar no ranking mundial das empresas cotadas em bolsa mais valiosas, com uma capitalização de mercado de aproximadamente 1,1 trilhão de dólares. A Nvidia, no entanto, continua a liderar o ranking global através da venda de capacidade computacional para IA, enquanto a Micron fornece a memória que torna essa capacidade computacional possível;

- Para ultrapassar a Nvidia em valor de mercado, as ações da Micron teriam de aumentar cerca de cinco vezes em relação aos níveis atuais, partindo do princípio de que a capitalização de mercado da Nvidia se mantivesse inalterada em cerca de 5 biliões de dólares. Tal cenário é, no entanto, difícil de imaginar, uma vez que ambas as empresas beneficiam da mesma megatendência da IA. Se a Micron continuar a crescer, é provável que a Nvidia também continue a expandir-se, tornando extremamente difícil para a Micron conquistar o título de empresa mais valiosa do mundo;

- Isso não significa que a Micron careça de potencial de valorização, muito pelo contrário. No seu último relatório de resultados, a empresa registou um crescimento da receita de quase 350% em relação ao ano anterior, para aproximadamente 41,5 mil milhões de dólares, enquanto o resultado líquido segundo os GAAP aumentou 85 vezes, passando de apenas 330 milhões de dólares no mesmo trimestre do ano anterior para 28,24 mil milhões de dólares. Trata-se de taxas de crescimento extraordinárias, e muitos investidores acreditam que a empresa poderá continuar a apresentar um desempenho financeiro excecional, uma vez que a procura por memória para IA se mantém forte.

Nvidia e Micron: duas empresas a aproveitar a mesma onda da IA

A Micron e a Nvidia estão entre as maiores beneficiárias do boom da inteligência artificial, mas geram lucros a partir de segmentos totalmente diferentes da mesma cadeia de valor da IA. Prevê-se que as hiperescaladoras invistam cerca de 800 mil milhões de dólares em infraestruturas de IA só este ano, enquanto a BlackRock estima que o investimento acumulado possa ultrapassar os 3 biliões de dólares antes do final da década. Estas despesas de capital sem precedentes apoiam diretamente o crescimento de ambas as empresas, embora os investidores devam ter em conta que um forte desempenho empresarial nem sempre se traduz num aumento do preço das ações.

Ambas as empresas são pilares fundamentais da infraestrutura de IA e beneficiam dos investimentos crescentes por parte de hiperescaladoras como a Microsoft, a Amazon, a Meta, a Google e a Oracle.

A procura pelos seus produtos é impulsionada principalmente pela construção de centros de dados de IA e pela rápida expansão dos modelos de IA generativa.

Ambas as empresas estão atualmente a gerar receitas, margens e fluxos de caixa recorde, graças a centenas de milhares de milhões de dólares em despesas de capital relacionadas com a IA.

A Nvidia comercializa GPUs para IA, sistemas completos de servidores, soluções de rede InfiniBand e o ecossistema de software CUDA. Fornece a plataforma de computação que alimenta a inteligência artificial moderna e goza de uma vantagem tecnológica e ecossistémica substancial.

A Micron, por seu lado, fabrica memórias DRAM, HBM e NAND. Para aplicações de IA, a memória de elevada largura de banda (HBM) é o produto mais crítico, uma vez que funciona em conjunto com processadores desenvolvidos pela Nvidia, AMD, Google, Amazon e outros designers de chips de IA.

Em termos simples, a Nvidia fornece o «cérebro» de um servidor de IA, os processadores que realizam os cálculos juntamente com a pilha de software associada. A Micron fornece a «memória de trabalho» que permite que essas GPUs processem modelos de IA de grande dimensão com uma largura de banda extremamente elevada.

A Nvidia é amplamente considerada como a empresa de maior qualidade, graças à sua liderança tecnológica, às margens consistentemente elevadas e à vantagem competitiva criada pelo seu ecossistema CUDA, fatores que, no seu conjunto, justificam múltiplos de avaliação premium.

A Micron continua a ser o maior fabricante de memória nos Estados Unidos, operando num segmento muito mais cíclico e competitivo da indústria de semicondutores. Embora a IA tenha melhorado drasticamente as perspetivas da empresa, o seu desempenho financeiro continua a depender muito mais dos preços da memória e da dinâmica da oferta e da procura do que do software proprietário ou dos efeitos de rede.

Ambas as empresas continuam expostas ao risco de um eventual abrandamento dos gastos com IA ou de uma recessão cíclica na procura de semicondutores. No entanto, nenhuma das empresas prevê atualmente tal cenário, e seria um erro assumir que a Nvidia seria significativamente mais resiliente do que a Micron caso o investimento em IA abrandasse de forma significativa. Caso o sentimento dos investidores em relação à IA se inverta, ambas as empresas enfrentariam provavelmente uma pressão significativa. Ao mesmo tempo, a Micron poderá continuar a superar a Nvidia durante esta fase do ciclo da IA, uma vez que a Nvidia foi a principal beneficiária da primeira vaga de gastos com infraestruturas de IA. Se as atuais previsões de resultados se revelarem corretas e a escassez estrutural de memória avançada persistir durante anos, a Micron tem uma oportunidade realista de se juntar ao grupo das maiores empresas dos Estados Unidos.

A perspetiva otimista do Morgan Stanley para a Micron: o que vê o banco?

O Morgan Stanley apresentou recentemente um cenário excepcionalmente otimista para a Micron, prevendo uma expansão sem precedentes tanto na dimensão como na rentabilidade da empresa entre 2026 e 2027. De acordo com o modelo do banco, a Micron poderá gerar quase 400 mil milhões de dólares em resultados operacionais acumulados não GAAP ao longo desse período de dois anos, um montante equivalente a cerca de 40 % da atual capitalização bolsista da empresa.

As previsões incluem:

- Receitas de 172,9 mil milhões de dólares em 2026;

- Resultados operacionais de 140,7 mil milhões de dólares;

- Margem operacional de 81,4 %;

- Receitas a aumentar para 285,9 mil milhões de dólares em 2027;

- Resultado operacional a subir para 248,7 mil milhões de dólares;

- Expansão adicional da margem operacional para 87%.

O Morgan Stanley prevê também que as margens brutas atinjam 85%/89,5%, um nível extraordinário para o que tem sido, historicamente, um dos negócios mais cíclicos da indústria dos semicondutores. Tal rentabilidade provocaria provavelmente uma reavaliação significativa da cotação da Micron.

A base deste cenário ambicioso é a procura explosiva de memória de elevada largura de banda (HBM), que se tornou um componente essencial dos aceleradores de IA. À medida que os hiperescaladores continuam a expandir os centros de dados de IA, a memória avançada surgiu como um dos principais estrangulamentos de oferta do setor, permitindo à Micron beneficiar tanto do aumento dos volumes de expedição como de preços excepcionalmente elevados.

Um novo ciclo para a indústria da memória

A principal tese de investimento do Morgan Stanley é que o atual ciclo da memória difere fundamentalmente dos anteriores, uma vez que a procura está agora a ser impulsionada pela expansão estrutural da inteligência artificial. Se a procura por HBM se mantiver elevada durante anos, em vez de apenas durante trimestres, a Micron poderá deixar gradualmente de ser vista como um fabricante tradicional de memória cíclica e passar a ser valorizada como um dos principais beneficiários, em termos de infraestruturas, da revolução da IA.

Ao mesmo tempo, isto representa um cenário extremamente exigente. Os maiores riscos incluem a concorrência crescente da SK Hynix e da Samsung, ambas agora entre as maiores empresas tecnológicas do mundo, um aumento da oferta no setor, pressão sobre os preços, riscos de execução e o eventual regresso do ciclo tradicional das memórias. No entanto, mesmo que as hipóteses do Morgan Stanley se concretizem apenas parcialmente, tal poderia ainda traduzir-se num crescimento substancial dos lucros e num potencial de valorização adicional para as ações da Micron.

O modelo do Morgan Stanley pressupõe que a Micron alcançará margens operacionais superiores a 80%, significativamente mais elevadas do que as que a Nvidia gera atualmente, apesar de esta última ser amplamente considerada a empresa de infraestruturas de IA mais rentável do mundo. Alcançar tais margens exigiria que os preços da memória se mantivessem excepcionalmente elevados durante muitos anos.

Com base nas previsões do Morgan Stanley, a receita da Micron este ano continuaria a ser cerca de 50% inferior às vendas previstas da Nvidia, enquanto o resultado operacional seria aproximadamente 40% inferior. No próximo ano, no entanto, a diferença poderá diminuir consideravelmente, com a receita da Micron a ficar apenas cerca de 40% abaixo da da Nvidia e o resultado operacional aproximadamente 30% inferior.

As ações da Micron têm superado as da Nvidia desde o lançamento do ChatGPT

As ações da Micron já subiram mais de 18 vezes desde o lançamento do ChatGPT, em novembro de 2022, em comparação com um aumento de aproximadamente 15 vezes para a Nvidia no mesmo período. O desempenho superior da Micron acelerou-se ao longo dos últimos trimestres, à medida que o mercado de chips de memória avançados se tornou cada vez mais limitado em termos de oferta.

A Micron é negociada com uma valorização inferior à da Nvidia. O que sugerem os gráficos?

Embora os investidores valorizem atualmente a Nvidia em cerca de 21 vezes os lucros previstos para os próximos 12 meses, a Micron é negociada com um múltiplo de lucros futuros muito inferior, de cerca de 13. Para uma empresa com a dimensão e o perfil de crescimento da Micron, esta valorização parece invulgarmente modesta e pode indicar um potencial de valorização significativo, caso o crescimento dos lucros se revele sustentável.

Os gráficos abaixo ilustram que a Nvidia tem apresentado um crescimento mais estável, mantendo simultaneamente uma rentabilidade excepcionalmente elevada ao longo de muitos trimestres consecutivos. A Micron, em contrapartida, mantém-se numa fase inicial de uma recuperação vigorosa, na sequência da recessão cíclica no mercado das memórias. Ao mesmo tempo, a melhoria das margens e dos lucros da Micron está atualmente a superar a da Nvidia, impulsionada pela procura extraordinária de memória HBM. Na prática, a Nvidia continua a ser a líder indiscutível do ecossistema da IA, enquanto a Micron se tornou uma das principais beneficiárias da procura em rápido crescimento de memória para alimentar aceleradores de IA.

Nvidia vs. Micron: Uma comparação das perspetivas financeiras

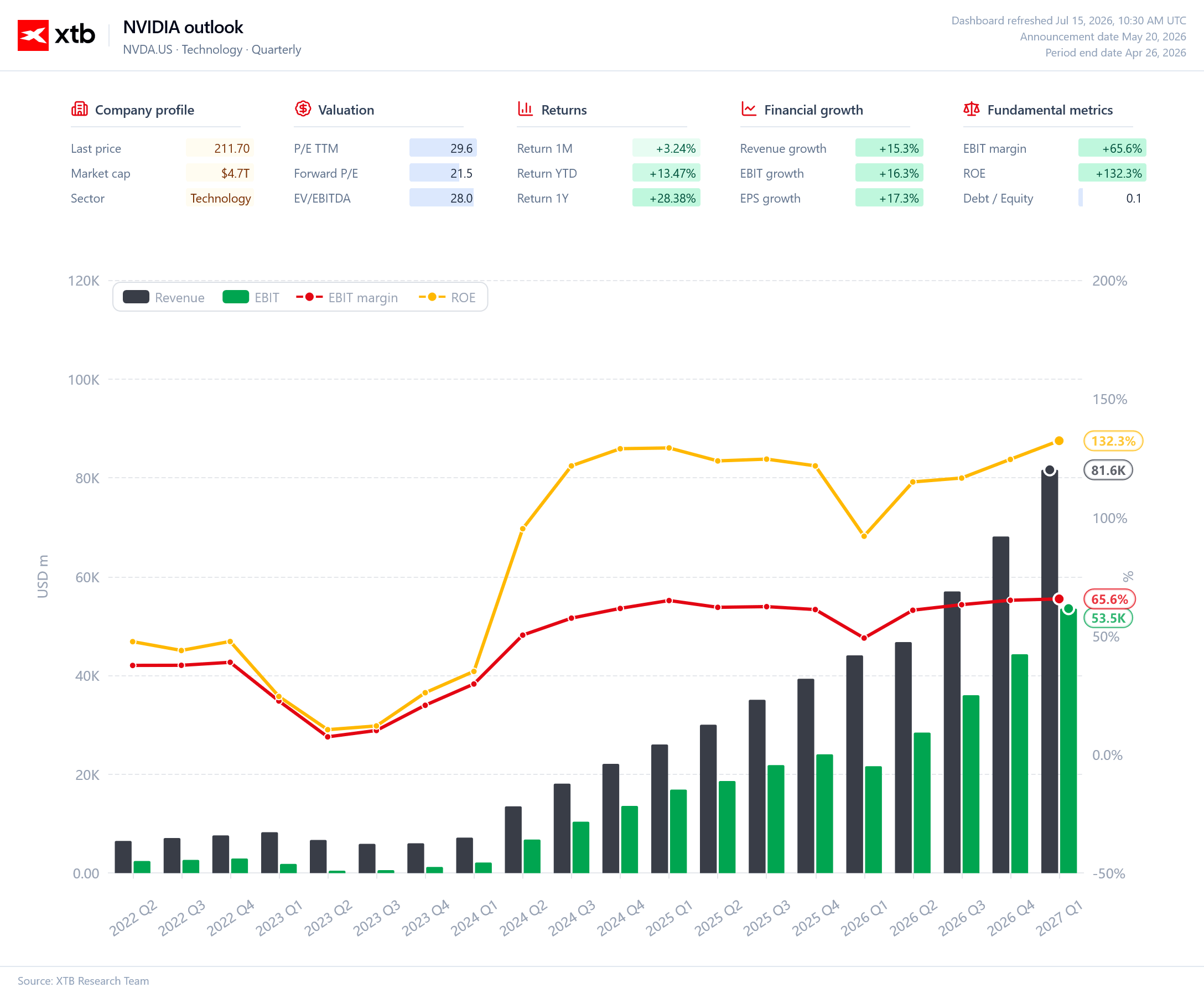

O desempenho financeiro da Nvidia continua a reforçar a posição dominante da empresa na infraestrutura de IA e a qualidade excecional do seu modelo de negócio. As receitas e o resultado operacional têm continuado a crescer de forma constante, enquanto as margens EBIT se mantêm excecionalmente elevadas, em cerca de 66%. O retorno sobre o capital próprio (ROE) ultrapassa os 130%, destacando a rentabilidade excecional da empresa. A Nvidia continua a ser o principal fornecedor mundial de potência computacional para IA, o que lhe permite manter margens elevadas apesar da sua enorme escala. Ao mesmo tempo, a empresa é negociada com múltiplos de avaliação que se mantêm abaixo dos de muitas das maiores empresas do setor dos semicondutores, refletindo um forte crescimento dos lucros. A Nvidia continua a liderar o atual ciclo de investimento em IA.

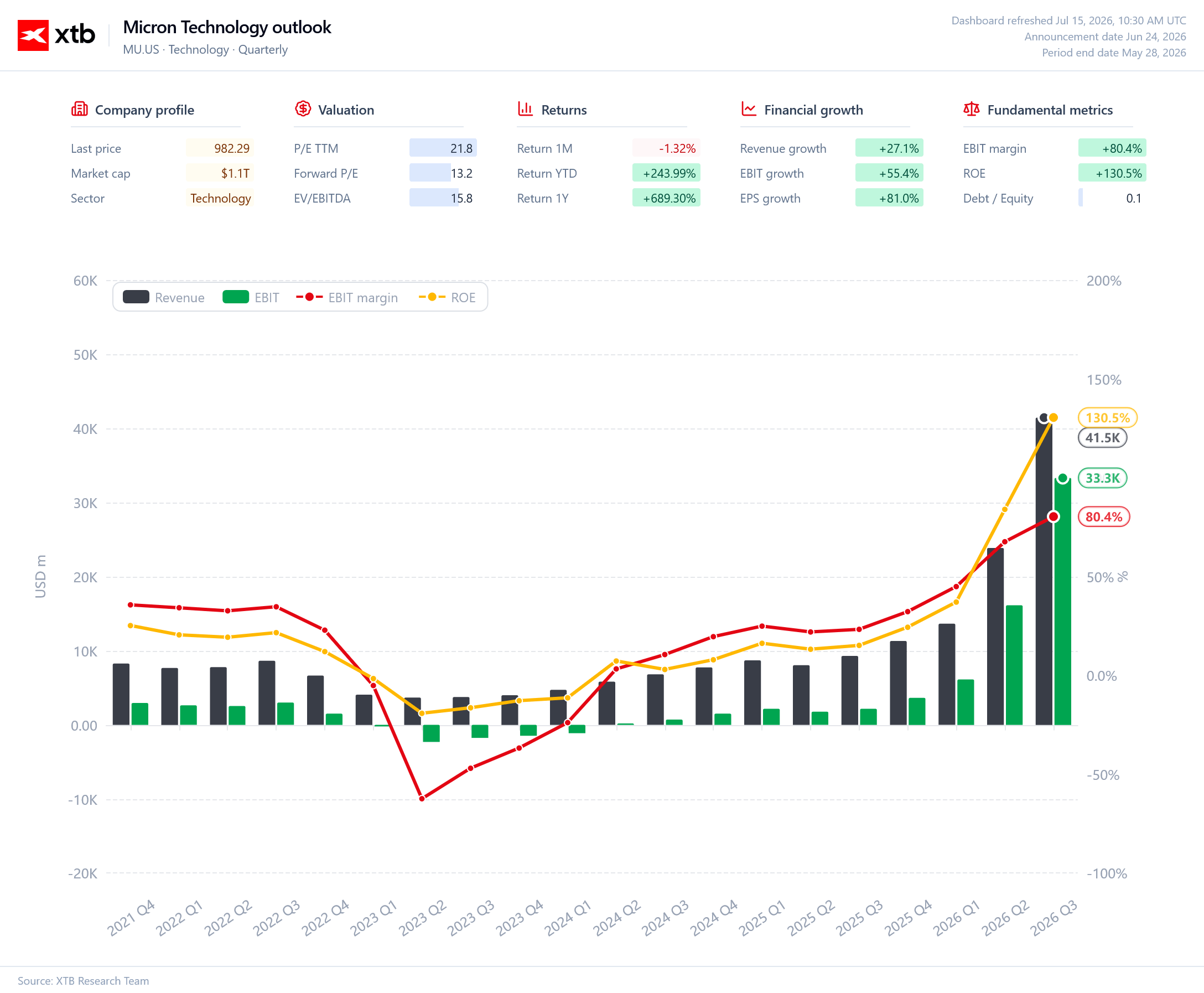

O perfil financeiro da Micron revela uma realidade diferente. A empresa saiu de uma das recessões mais profundas da história da indústria da memória e entrou numa das recuperações mais fortes alguma vez observadas no setor dos semicondutores. As receitas e o resultado operacional estão a crescer de forma quase exponencial, à medida que a procura por memória HBM utilizada em aceleradores de IA continua a aumentar. A rentabilidade melhorou drasticamente, com as margens EBIT já a ultrapassarem os 80%, enquanto o retorno sobre o capital próprio subiu para cerca de 130%, comparável ao da Nvidia. Apesar desta rápida melhoria, a Micron continua a ser negociada a uma valorização relativamente modesta, tendo em conta o seu perfil de crescimento. Se o atual ciclo de investimento em IA persistir, a Micron parece estar bem posicionada para continuar a ser uma das maiores beneficiárias do aumento das despesas com infraestruturas de IA.

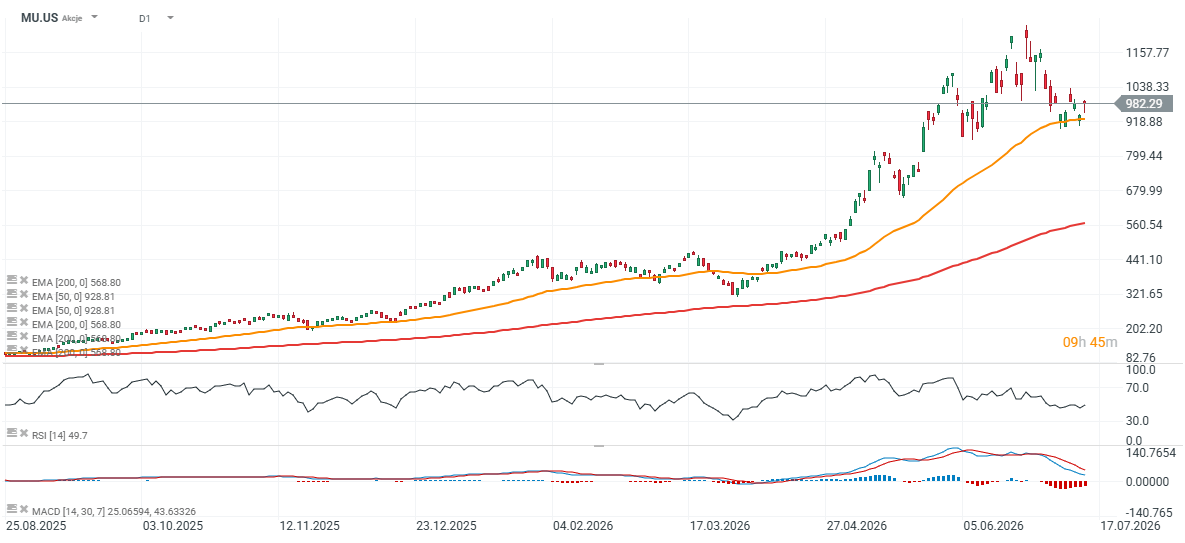

Micron (D1)

As ações da Micron já sofreram uma correção de quase 20 % em relação aos seus máximos recentes, tendo a descida encontrado apoio em torno da média móvel exponencial de 50 dias (EMA50, linha laranja). A primeira zona de resistência significativa situa-se entre, aproximadamente, 1 050 e 1 100 dólares, seguida dos máximos históricos perto dos 1 200 dólares por ação. Do lado da baixa, a zona dos 900 dólares representa um importante nível de suporte técnico para a manutenção do atual impulso de alta.

A média móvel exponencial de 200 dias (EMA200, linha vermelha), um nível que a Nvidia testou várias vezes durante o mercado em alta da IA, apesar da sua tendência ascendente a longo prazo, situa-se atualmente perto dos 560 dólares por ação. Uma descida em direção a esse nível implicaria uma correção de cerca de 35% em relação aos preços atuais.

As ações da Moderna caem apesar do sucesso do mFlusiva; O que se segue para o gigante do mercado das vacinas de ARNm?

Ação da Semana: Arista Networks - Uma empresa de tecnologia de segundo nível com resultados de primeiro nível!

O S&P 500 continua a ser negociado em máximos, enquanto o setor dos semicondutores fica para trás 🚩

Resultados da SoftBank: a Intel e a IA não são suficientes?

Este material é uma comunicação de marketing na aceção do artigo 24.º, n.º 3, da Diretiva 2014/65 / UE do Parlamento Europeu e do Conselho, de 15 de maio de 2014, sobre os mercados de instrumentos financeiros e que altera a Diretiva 2002/92 / CE e Diretiva 2011/61/ UE (MiFID II). A comunicação de marketing não é uma recomendação de investimento ou informação que recomenda ou sugere uma estratégia de investimento na aceção do Regulamento (UE) n.º 596/2014 do Parlamento Europeu e do Conselho de 16 de abril de 2014 sobre o abuso de mercado (regulamentação do abuso de mercado) e revogação da Diretiva 2003/6 / CE do Parlamento Europeu e do Conselho e das Diretivas da Comissão 2003/124 / CE, 2003/125 / CE e 2004/72 / CE e do Regulamento Delegado da Comissão (UE ) 2016/958 de 9 de março de 2016 que completa o Regulamento (UE) n.º 596/2014 do Parlamento Europeu e do Conselho no que diz respeito às normas técnicas regulamentares para as disposições técnicas para a apresentação objetiva de recomendações de investimento, ou outras informações, recomendação ou sugestão de uma estratégia de investimento e para a divulgação de interesses particulares ou indicações de conflitos de interesse ou qualquer outro conselho, incluindo na área de consultoria de investimento, nos termos do Código dos Valores Mobiliários, aprovado pelo Decreto-Lei n.º 486/99, de 13 de Novembro. A comunicação de marketing é elaborada com a máxima diligência, objetividade, apresenta os factos do conhecimento do autor na data da preparação e é desprovida de quaisquer elementos de avaliação. A comunicação de marketing é elaborada sem considerar as necessidades do cliente, a sua situação financeira individual e não apresenta qualquer estratégia de investimento de forma alguma. A comunicação de marketing não constitui uma oferta ou oferta de venda, subscrição, convite de compra, publicidade ou promoção de qualquer instrumento financeiro. A XTB, S.A. - Sucursal em Portugal não se responsabiliza por quaisquer ações ou omissões do cliente, em particular pela aquisição ou alienação de instrumentos financeiros. A XTB não aceitará a responsabilidade por qualquer perda ou dano, incluindo, sem limitação, qualquer perda que possa surgir direta ou indiretamente realizada com base nas informações contidas na presente comunicação comercial. Caso o comunicado de marketing contenha informações sobre quaisquer resultados relativos aos instrumentos financeiros nela indicados, estes não constituem qualquer garantia ou previsão de resultados futuros. O desempenho passado não é necessariamente indicativo de resultados futuros, e qualquer pessoa que atue com base nesta informação fá-lo inteiramente por sua conta e risco.