Principais conclusões da «ata» do FOMC de junho:

- Decisão sobre as taxas de juro: Todos os responsáveis da Reserva Federal apoiaram a decisão de junho de manter as taxas de juro inalteradas.

- Risco de regresso aos aumentos: Quase todos os membros do comité referiram que, caso a inflação elevada persista, provavelmente se justificaria um maior «endurecimento da política monetária».

- Novos fatores pró-inflacionistas: A maioria dos participantes apontou cenários em que a inflação se mantém elevada devido à procura relacionada com o desenvolvimento da inteligência artificial (IA), o conflito no Médio Oriente e as tarifas. Por este motivo, os membros da Reserva Federal decidiram rever em alta as previsões de inflação para 2026 e 2027, em comparação com março.

- Expectativas de inflação: A maioria dos decisores políticos considera que existe um risco elevado de que uma inflação prolongada possa afetar negativamente as expectativas de inflação dos consumidores (a sua «desancoragem»).

- Mudança de postura (eliminação do «viés de flexibilização»): A maioria dos membros manifestou-se a favor da eliminação da formulação da declaração anterior que sugeria um viés no sentido da flexibilização monetária (reduções das taxas).

- Nova comunicação: Uma vasta maioria considera vantajoso encurtar a declaração do FOMC. Foi acordado que a declaração deve comunicar diretamente o compromisso com o chamado «duplo mandato», com especial ênfase na restauração da estabilidade dos preços.

- Situação da economia: A equipa técnica da Reserva Federal reduziu ligeiramente as previsões de crescimento do PIB em comparação com abril; no entanto, os decisores políticos avaliam que o mercado de trabalho se manterá estável no curto prazo.

O tom das atas e da própria reunião de junho é, de facto, «hawkish»? Sim, pode afirmar-se que o tom das atas das discussões é claramente «hawkish», mas não dispomos de uma declaração clara de que seja necessária uma subida das taxas neste preciso momento, o que poderá ter acalmado ligeiramente o mercado. Vale também a pena recordar que a reunião do Fed teve lugar numa altura em que o sentimento geral era muito favorável a uma subida das taxas, e que o novo presidente do Fed, Kevin Warsh, suavizou ligeiramente a sua posição durante o recente simpósio económico em Sintra.

No entanto, a supressão da formulação que sugeria futuros cortes («tendência para a flexibilização») e a intenção de encurtar o comunicado para se centrar na «estabilidade dos preços» constituem um sinal claro: o Fed está a pôr fim às suas promessas de cortes nas taxas e a endurecer a sua postura. O banco central pretende pôr fim às especulações do mercado sobre uma flexibilização. Embora tenham surgido recentemente expectativas de que o Fed pudesse voltar a prever cortes, dada a queda dos preços do petróleo, as últimas atas não deixam margem para ilusões.

Como é que os membros percebem a inflação? Os membros do FOMC consideram a inflação atual extremamente persistente e impulsionada por fatores com os quais nunca se depararam anteriormente. A maior surpresa aqui é a identificação aberta do desenvolvimento da inteligência artificial (IA) como um fator pró-inflacionista (embora, no que diz respeito ao mercado de trabalho, este fator possa ser visto de forma bastante diferente). A procura por chips, centros de dados e eletricidade, combinada com a guerra no Médio Oriente e as guerras tarifárias, cria novas pressões sobre os preços. As previsões de inflação para os próximos anos foram revistas em alta, demonstrando que o Fed se prepara para uma luta longa e difícil, ao mesmo tempo que receia que a sociedade se habitue aos preços elevados (desancoragem das expectativas).

Existe o receio de um regresso aos aumentos das taxas? Definitivamente sim, e esta é a conclusão mais importante para os mercados. Embora estejamos agora a assistir a uma recuperação do EURUSD, as atas confirmam que a postura hawkish não é visível apenas em Warsh. A declaração aberta de que «quase todos» os decisores políticos estão preparados para um aperto da política monetária (ou seja, aumentos das taxas) caso a inflação não venha a diminuir, altera completamente a narrativa do mercado. As «atas» mostram que a Reserva Federal não só abandonou completamente a sua postura dovish, como, face aos riscos crescentes de aumento da inflação, a anticipação de um aumento das taxas em setembro poderá não ser assim tão exagerada. A combinação de um crescimento mais lento do PIB com um mercado de trabalho ainda muito estável dá tranquilidade à Reserva Federal: a economia ainda não está a entrar em colapso, pelo que não há necessidade urgente de a salvar com cortes. O Fed pode, assim, concentrar-se a 100% em combater a inflação, mesmo que isso implique mais um aumento das taxas. No entanto, vale a pena salientar que tal declaração não foi feita e, devido à redução das orientações prospectivas, provavelmente não será feita, deixando o mercado a adivinhar o que esperar das futuras decisões do Fed.

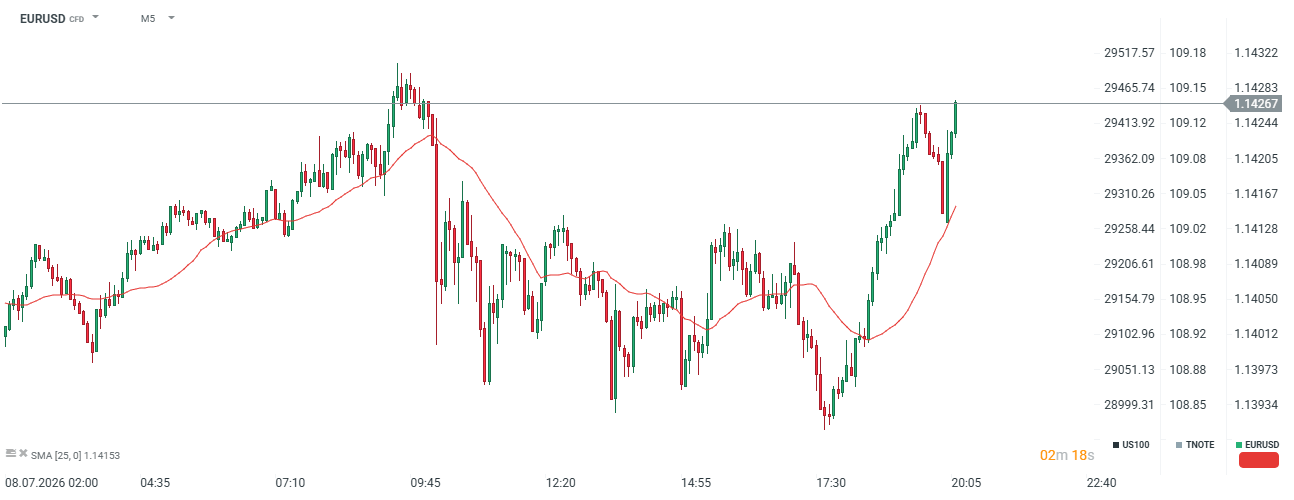

O EURUSD aproxima-se do nível de 1,1430 após a publicação da ata

EURUSD testa máximos diários, apesar do tom evidentemente «hawkish». Vale a pena notar, no entanto, que não há uma declaração clara de que se avizinham subidas das taxas, apenas que tal medida é de esperar, dados os riscos inflacionistas. Agora, tudo depende de Trump e dos preços do petróleo. Fonte: xStation5

França desafia a Palantir, Mercado reage

Destaques da manhã (28.07.2026)

ÚLTIMA HORA: Recuperação da zona euro? Dados positivos do PMI atenuados pelos elevados preços do petróleo e do gás

Petróleo sobe mais 3% 🛢️

Este material é uma comunicação de marketing na aceção do artigo 24.º, n.º 3, da Diretiva 2014/65 / UE do Parlamento Europeu e do Conselho, de 15 de maio de 2014, sobre os mercados de instrumentos financeiros e que altera a Diretiva 2002/92 / CE e Diretiva 2011/61/ UE (MiFID II). A comunicação de marketing não é uma recomendação de investimento ou informação que recomenda ou sugere uma estratégia de investimento na aceção do Regulamento (UE) n.º 596/2014 do Parlamento Europeu e do Conselho de 16 de abril de 2014 sobre o abuso de mercado (regulamentação do abuso de mercado) e revogação da Diretiva 2003/6 / CE do Parlamento Europeu e do Conselho e das Diretivas da Comissão 2003/124 / CE, 2003/125 / CE e 2004/72 / CE e do Regulamento Delegado da Comissão (UE ) 2016/958 de 9 de março de 2016 que completa o Regulamento (UE) n.º 596/2014 do Parlamento Europeu e do Conselho no que diz respeito às normas técnicas regulamentares para as disposições técnicas para a apresentação objetiva de recomendações de investimento, ou outras informações, recomendação ou sugestão de uma estratégia de investimento e para a divulgação de interesses particulares ou indicações de conflitos de interesse ou qualquer outro conselho, incluindo na área de consultoria de investimento, nos termos do Código dos Valores Mobiliários, aprovado pelo Decreto-Lei n.º 486/99, de 13 de Novembro. A comunicação de marketing é elaborada com a máxima diligência, objetividade, apresenta os factos do conhecimento do autor na data da preparação e é desprovida de quaisquer elementos de avaliação. A comunicação de marketing é elaborada sem considerar as necessidades do cliente, a sua situação financeira individual e não apresenta qualquer estratégia de investimento de forma alguma. A comunicação de marketing não constitui uma oferta ou oferta de venda, subscrição, convite de compra, publicidade ou promoção de qualquer instrumento financeiro. A XTB, S.A. - Sucursal em Portugal não se responsabiliza por quaisquer ações ou omissões do cliente, em particular pela aquisição ou alienação de instrumentos financeiros. A XTB não aceitará a responsabilidade por qualquer perda ou dano, incluindo, sem limitação, qualquer perda que possa surgir direta ou indiretamente realizada com base nas informações contidas na presente comunicação comercial. Caso o comunicado de marketing contenha informações sobre quaisquer resultados relativos aos instrumentos financeiros nela indicados, estes não constituem qualquer garantia ou previsão de resultados futuros. O desempenho passado não é necessariamente indicativo de resultados futuros, e qualquer pessoa que atue com base nesta informação fá-lo inteiramente por sua conta e risco.