O Morgan Stanley apresentou resultados excecionais no segundo trimestre de 2026, superando significativamente as expectativas dos analistas, tanto em termos de receitas como de resultado líquido. O banco registou receitas recorde de 21,35 mil milhões de dólares, enquanto o resultado líquido subiu para 5,58 mil milhões de dólares, marcando um dos melhores desempenhos dos últimos anos. A melhoria foi visível em praticamente todos os principais segmentos de negócio, incluindo banca de investimento, negociação, gestão de património e gestão de ativos.

No entanto, os números em si não são o único aspeto impressionante do relatório. O Morgan Stanley demonstrou, mais uma vez, que possui um dos modelos de negócio mais diversificados entre os maiores bancos de investimento do mundo. Para além das suas operações de mercados de capitais altamente bem-sucedidas, o banco beneficia de uma divisão de gestão de património de grande dimensão, que proporciona fluxos de receitas estáveis e recorrentes, baseados em comissões. Consequentemente, os resultados do Morgan Stanley dependem menos das condições de mercado a curto prazo do que os de muitos dos seus concorrentes.

A reação do mercado foi claramente positiva. Na sequência da divulgação dos resultados, as ações do Morgan Stanley valorizaram mais de 2 % nas negociações pré-mercado. Os investidores valorizaram não só a amplitude da superação das expectativas em termos de resultados, mas, mais importante ainda, a qualidade dos resultados e o facto de se ter verificado uma melhoria em quase todas as principais áreas de atividade da empresa.

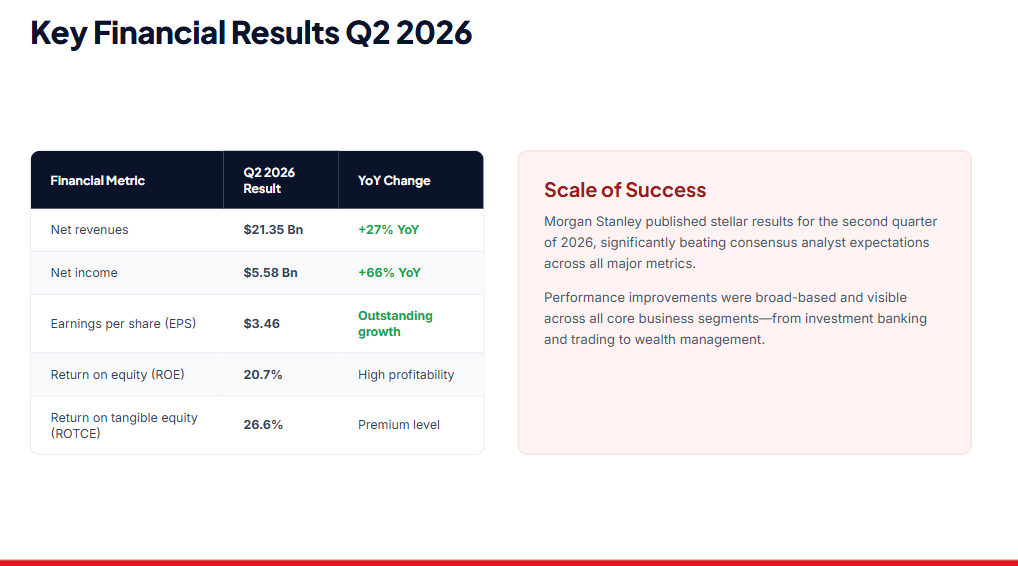

Principais indicadores financeiros

- Receitas líquidas: 21,35 mil milhões de dólares (+27% em relação ao ano anterior);

- Resultado líquido: 5,58 mil milhões de dólares (+66% em relação ao ano anterior);

- Lucro por ação (EPS): 3,46 dólares;

- Rendibilidade dos capitais próprios (ROE): 20,7%;

- Rendibilidade dos capitais próprios tangíveis (ROTCE): 26,6%;

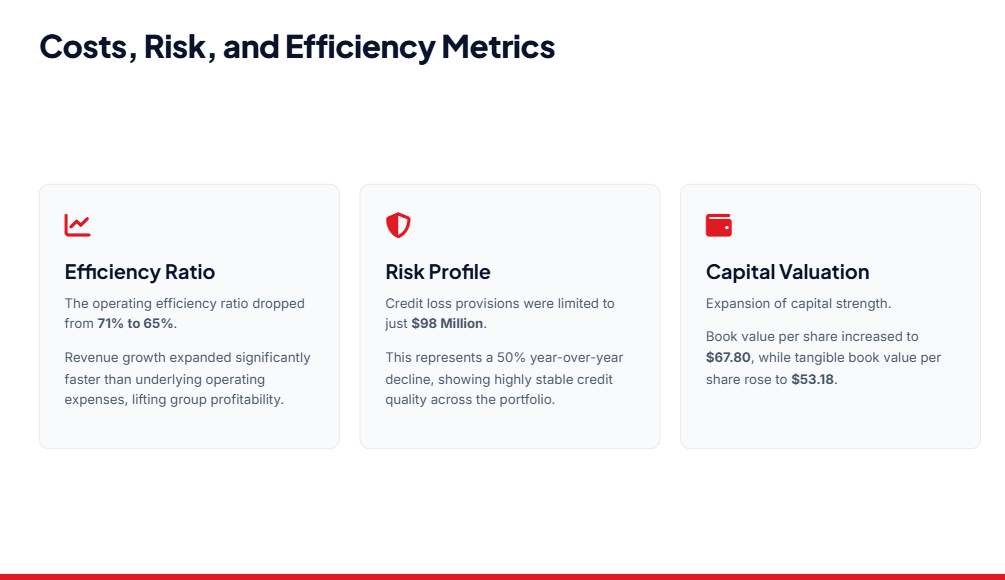

- Rácio de eficiência: 65% (em comparação com 71% no ano anterior);

- Provisão para perdas de crédito: 98 milhões de dólares;

- Valor contabilístico por ação: 67,80 dólares.

Desempenho financeiro e rentabilidade

O aspeto mais impressionante dos resultados do Morgan Stanley é o ritmo de melhoria da rentabilidade. As receitas aumentaram 27 % em relação ao ano anterior, enquanto o resultado líquido registou um aumento de 66 %, demonstrando que o banco conseguiu tirar partido de forma eficaz do ambiente de mercado favorável. O crescimento das receitas traduziu-se num aumento ainda mais rápido dos resultados, destacando tanto a forte eficiência operacional como a gestão disciplinada dos custos.

A sólida posição financeira do banco é ainda confirmada por um retorno sobre o capital próprio de 20,7%. Estes são níveis alcançados pelas instituições financeiras mais rentáveis a nível global e demonstram que o Morgan Stanley está a utilizar o capital dos acionistas de forma extremamente eficiente.

Outro fator importante foi a melhoria do rácio de eficiência, que diminuiu de 71% para 65%. Isto significa que as receitas cresceram significativamente mais rápido do que as despesas operacionais, resultando numa clara melhoria da rentabilidade global em todo o grupo.

O segmento de Valores Mobiliários Institucionais volta a impulsionar o crescimento

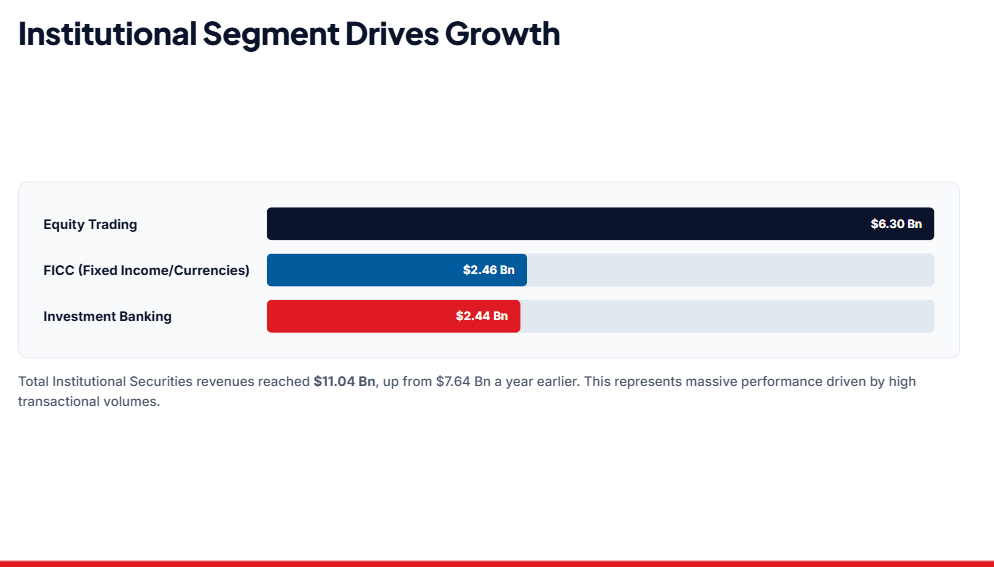

A maior contribuição para os resultados do Morgan Stanley veio do negócio institucional, que gerou 11,04 mil milhões de dólares em receitas, em comparação com 7,64 mil milhões de dólares no ano anterior. Este segmento foi o que mais beneficiou da melhoria das condições nos mercados de capitais globais.

Principais resultados por segmento:

- Banca de investimento:B 2,44 mil milhões de dólares;

- Negociação de ações:B 6,30 mil milhões de dólares;

- Renda fixa, moedas e matérias-primas (FICC):B 2,46 mil milhões de dólares.

O desempenho muito sólido da banca de investimento aponta para uma recuperação contínua na atividade de fusões e aquisições, bem como na emissão de títulos. Ao mesmo tempo, a atividade sustentada e elevada dos clientes institucionais apoiou as receitas de negociação, particularmente no mercado de ações.

A combinação do aumento dos volumes de transações com as condições favoráveis dos mercados financeiros permitiu ao Morgan Stanley alcançar um dos melhores desempenhos neste segmento em muitos trimestres.

A Gestão de Património continua a ser a principal vantagem competitiva do Morgan Stanley

Embora o segmento de Valores Mobiliários Institucionais seja responsável por impulsionar o crescimento dos lucros, a divisão de Gestão de Património constitui a base da estabilidade do Morgan Stanley. No segundo trimestre, o segmento gerou 8,86 mil milhões de dólares em receitas, confirmando a sua posição como um dos pilares de negócio mais importantes do banco.

Números-chave:

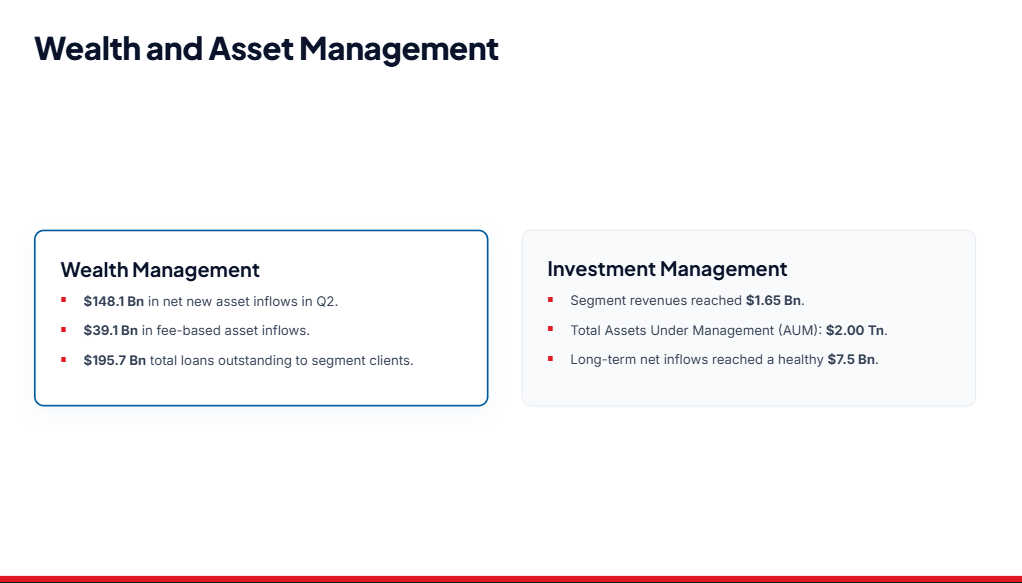

- Ativos de clientes sob gestão com base em comissões: 3,02 biliões de dólares;

- Entradas líquidas em ativos com base em comissões: 39,1 mil milhões de dólares;

- Novos ativos líquidos: 148,1 mil milhões de dólares;

- Empréstimos a clientes: 195,7 mil milhões de dólares.

É este segmento que distingue o Morgan Stanley de muitos dos seus concorrentes. A sua enorme base de ativos de clientes gera receitas estáveis com base em comissões, que são significativamente menos sensíveis às flutuações de mercado a curto prazo do que as atividades de negociação ou de banca de investimento.

Os fluxos de entrada muito elevados de novos ativos demonstram também que o banco continua a atrair com sucesso novos clientes e a aumentar o valor dos ativos que lhe são confiados para gestão. Trata-se de um sinal positivo para os investidores, uma vez que cria potencial para um maior crescimento das receitas nos próximos trimestres.

A Gestão de Ativos mantém um crescimento constante

O terceiro grande pilar da atividade do Morgan Stanley continua a ser a sua divisão de Gestão de Ativos, que gerou 1,65 mil milhões de dólares em receitas. Os ativos sob gestão aumentaram para 2,00 biliões de dólares, enquanto as entradas líquidas a longo prazo atingiram 7,5 mil milhões de dólares.

Embora este segmento represente a menor quota das receitas do grupo, a sua importância continua a crescer. A expansão dos ativos sob gestão aumenta a contribuição das receitas estáveis baseadas em comissões e melhora ainda mais a qualidade global do modelo de negócio do Morgan Stanley.

Custos, risco e posição de capital

As despesas operacionais aumentaram a par do crescimento do negócio, mas o ritmo de crescimento dos custos manteve-se significativamente abaixo do crescimento das receitas. Consequentemente, o Morgan Stanley melhorou a eficiência operacional e aumentou a rentabilidade.

A qualidade da carteira de crédito também se mantém sólida. As provisões para perdas de crédito totalizaram apenas 98 milhões de dólares, metade do nível registado no ano anterior. Um nível tão baixo de provisões sugere que os mutuários se mantêm numa situação financeira estável e que o banco não está a registar qualquer deterioração significativa na qualidade dos ativos.

Por que razão o mercado reagiu de forma tão positiva?

Na sequência da divulgação dos resultados, as ações do Morgan Stanley registaram uma subida nas negociações pré-mercado. Os investidores reagiram positivamente não só à magnitude dos resultados acima das expectativas, mas, acima de tudo, à qualidade e estrutura subjacentes aos mesmos.

O banco apresentou um forte crescimento na banca de investimento, resultados recorde na negociação de ações, expansão contínua da gestão de patrimónios, elevados retornos sobre o capital e uma melhoria na eficiência de custos. Igualmente importante, as provisões para crédito muito baixas confirmaram a solidez da carteira de crédito e a ausência de sinais significativos de tensão entre os clientes.

Em comparação com outros grandes bancos de Wall Street, o Morgan Stanley destaca-se porque o crescimento dos seus resultados não depende de uma única fonte de receitas. A forte atividade nos mercados de capitais sustenta a negociação e a banca de investimento, enquanto o vasto negócio de gestão de património proporciona fluxos de receitas estáveis e recorrentes.

É precisamente esta diversificação que leva os investidores a considerarem cada vez mais o Morgan Stanley como um dos bancos melhor posicionados para beneficiar da atual recuperação nos mercados financeiros.

Perspetivas

O Morgan Stanley entra na segunda metade de 2026 numa posição de grande solidez. Se a atividade de fusões e aquisições se mantiver elevada e os investidores continuarem a participar ativamente nos mercados de capitais, o banco tem potencial para manter um forte desempenho nos próximos trimestres.

Ao mesmo tempo, a dimensão do negócio de Gestão de Património reduz a dependência do ciclo económico e reforça a estabilidade das receitas. Isto torna o Morgan Stanley num dos bancos de investimento mais diversificados a nível global, permitindo-lhe beneficiar tanto da melhoria das condições em Wall Street como do crescimento a longo prazo dos ativos dos clientes.

O que iremos acompanhar no próximo trimestre?

Os investidores irão centrar-se em vários fatores-chave que determinarão se o Morgan Stanley conseguirá manter o seu forte dinamismo:

- Se a recuperação na banca de investimento se mantém, nomeadamente nas fusões e aquisições e na atividade de emissão de títulos;

- Se a divisão de Gestão de Património mantém fortes entradas de ativos e continua a expandir os ativos baseados em comissões;

- Se a atividade dos clientes institucionais se mantém elevada e continua a sustentar as receitas de negociação;

- Se o banco conseguirá manter elevados retornos sobre o capital, continuando simultaneamente a controlar as despesas operacionais;

- Como a administração avalia as perspetivas para os mercados de capitais na segunda metade do ano e se mantém a sua visão positiva sobre o ambiente empresarial.

Principais conclusões

O segundo trimestre de 2026 confirmou que o Morgan Stanley se encontra numa fase altamente favorável do atual ciclo de mercado. O banco está a beneficiar simultaneamente da recuperação da banca de investimento, da forte atividade de negociação e da expansão contínua do seu negócio de Gestão de Património, que constitui uma fonte de receitas estável e recorrente.

Em comparação com outras grandes instituições financeiras, o Morgan Stanley destaca-se principalmente devido à estrutura do seu modelo de negócio. O Goldman Sachs continua a ser um beneficiário mais direto da melhoria da atividade nos mercados de capitais, enquanto o Morgan Stanley combina uma forte exposição a Wall Street com um dos maiores negócios de gestão de património do mundo. Isto permite que os seus resultados sejam não só muito sólidos, mas também mais equilibrados e menos vulneráveis às alterações nas condições de mercado.

A combinação de elevada rentabilidade, ativos de clientes em crescimento, forte disciplina de custos e ampla diversificação de receitas torna o Morgan Stanley um dos bancos mais bem posicionados em Wall Street.

Se o atual ambiente de mercado se mantiver favorável ao longo do segundo semestre do ano, o banco dispõe de bases sólidas para uma melhoria adicional dos resultados e para a manutenção de rendimentos elevados.

Morgan Stanley (D1)

As ações da Moderna caem apesar do sucesso do mFlusiva; O que se segue para o gigante do mercado das vacinas de ARNm?

Ação da Semana: Arista Networks - Uma empresa de tecnologia de segundo nível com resultados de primeiro nível!

O S&P 500 continua a ser negociado em máximos, enquanto o setor dos semicondutores fica para trás 🚩

Resultados da SoftBank: a Intel e a IA não são suficientes?

Este material é uma comunicação de marketing na aceção do artigo 24.º, n.º 3, da Diretiva 2014/65 / UE do Parlamento Europeu e do Conselho, de 15 de maio de 2014, sobre os mercados de instrumentos financeiros e que altera a Diretiva 2002/92 / CE e Diretiva 2011/61/ UE (MiFID II). A comunicação de marketing não é uma recomendação de investimento ou informação que recomenda ou sugere uma estratégia de investimento na aceção do Regulamento (UE) n.º 596/2014 do Parlamento Europeu e do Conselho de 16 de abril de 2014 sobre o abuso de mercado (regulamentação do abuso de mercado) e revogação da Diretiva 2003/6 / CE do Parlamento Europeu e do Conselho e das Diretivas da Comissão 2003/124 / CE, 2003/125 / CE e 2004/72 / CE e do Regulamento Delegado da Comissão (UE ) 2016/958 de 9 de março de 2016 que completa o Regulamento (UE) n.º 596/2014 do Parlamento Europeu e do Conselho no que diz respeito às normas técnicas regulamentares para as disposições técnicas para a apresentação objetiva de recomendações de investimento, ou outras informações, recomendação ou sugestão de uma estratégia de investimento e para a divulgação de interesses particulares ou indicações de conflitos de interesse ou qualquer outro conselho, incluindo na área de consultoria de investimento, nos termos do Código dos Valores Mobiliários, aprovado pelo Decreto-Lei n.º 486/99, de 13 de Novembro. A comunicação de marketing é elaborada com a máxima diligência, objetividade, apresenta os factos do conhecimento do autor na data da preparação e é desprovida de quaisquer elementos de avaliação. A comunicação de marketing é elaborada sem considerar as necessidades do cliente, a sua situação financeira individual e não apresenta qualquer estratégia de investimento de forma alguma. A comunicação de marketing não constitui uma oferta ou oferta de venda, subscrição, convite de compra, publicidade ou promoção de qualquer instrumento financeiro. A XTB, S.A. - Sucursal em Portugal não se responsabiliza por quaisquer ações ou omissões do cliente, em particular pela aquisição ou alienação de instrumentos financeiros. A XTB não aceitará a responsabilidade por qualquer perda ou dano, incluindo, sem limitação, qualquer perda que possa surgir direta ou indiretamente realizada com base nas informações contidas na presente comunicação comercial. Caso o comunicado de marketing contenha informações sobre quaisquer resultados relativos aos instrumentos financeiros nela indicados, estes não constituem qualquer garantia ou previsão de resultados futuros. O desempenho passado não é necessariamente indicativo de resultados futuros, e qualquer pessoa que atue com base nesta informação fá-lo inteiramente por sua conta e risco.