O ultimato da governadora Breman: «Mais cedo e em maior magnitude»

No sinal de aperto monetário mais explícito do atual ciclo monetário, a governadora do RBNZ, Anna Breman, apanhou os mercados de surpresa ao anunciar que é altamente provável que a Taxa Oficial de Juro (OCR) suba mais cedo e em maior magnitude do que o banco central tinha previsto anteriormente

Não se trata de uma sugestão direcional discreta, trata-se de uma orientação futura inequívoca e firme que sinaliza uma mudança de regime operacional. O RBNZ declarou efetivamente que dará prioridade ao seu mandato de estabilidade de preços a qualquer custo, indicando ao mercado que está preparado para aumentar as taxas de juro mesmo em meio a uma fraqueza económica.

A declaração hawkish de hoje desencadeou o domínio indiscutível do dólar neozelandês nos mercados cambiais globais. No entanto, orientações futuras explícitas são uma marca distintiva do RBNZ de Breman. Uma vez que o mercado está a incorporar rapidamente esta nova trajetória política agressiva, a maior parte do impulso fundamental poderá já ter sido absorvida, limitando potencialmente qualquer potencial de subida estrutural adicional para o NZD a partir deste ponto.

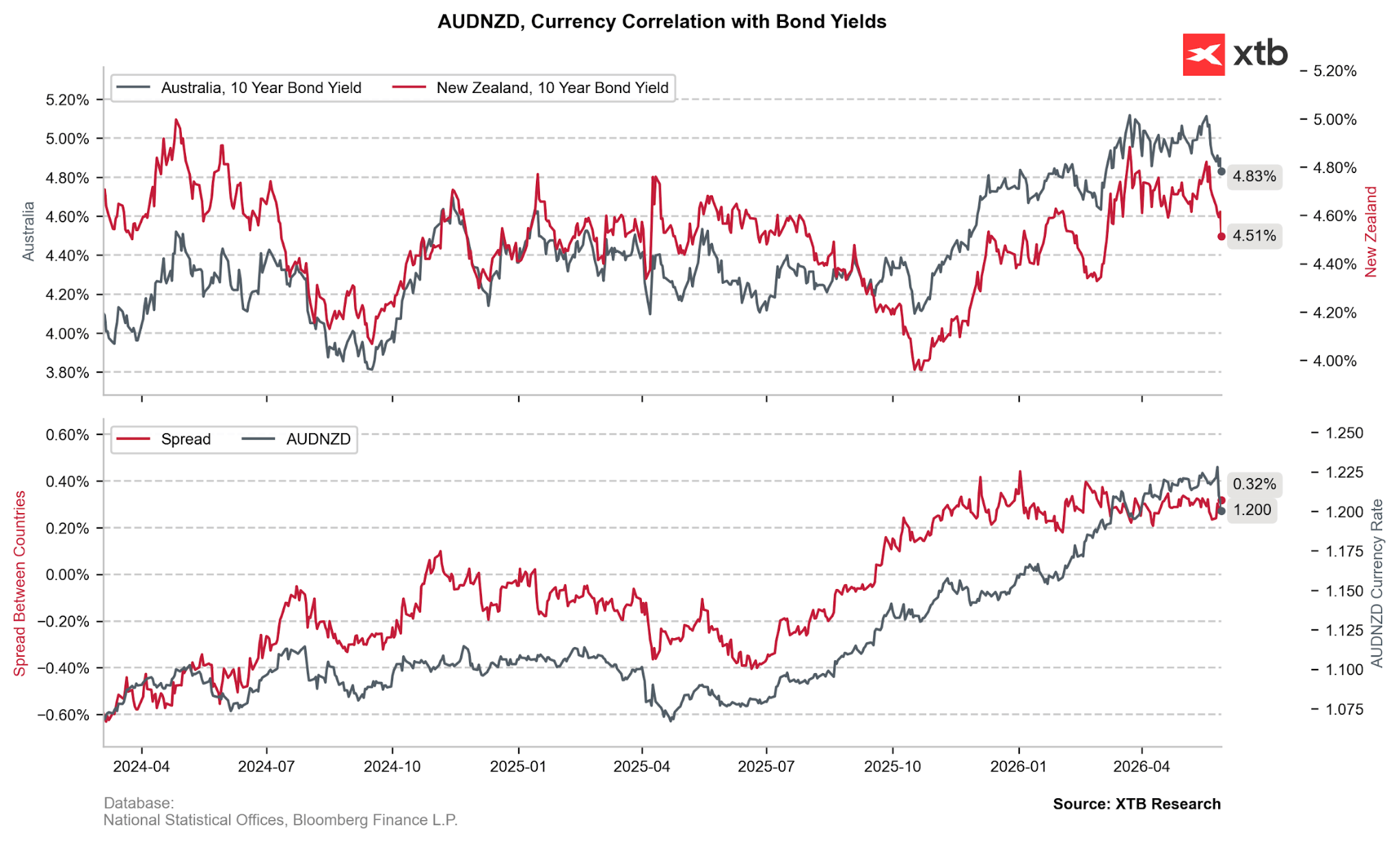

A queda abrupta do AUDNZD constitui a demonstração mais clara, no mercado, da mudança de rumo do RBNZ. O par perdeu 2,15 % em apenas três sessões, reforçando a correlação com o spread das taxas de rendibilidade das obrigações a 10 anos, que se tem mantido estável recentemente.

O catalisador da estagflação: o conflito no Médio Oriente e os custos globais

A justificação para esta postura agressiva decorre de um ambiente macroeconómico global profundamente incerto. O RBNZ salienta que a Nova Zelândia não ficará imune aos choques nas cadeias de abastecimento internacionais:

- O pulso do conflito: O conflito em curso no Médio Oriente está simultaneamente a provocar um pico de inflação e a sufocar o crescimento económico na Nova Zelândia e nos seus principais parceiros comerciais.

- Deterioração da cadeia de abastecimento: As perturbações persistentes na cadeia de abastecimento e a escalada dos custos dos fatores de produção estão a pesar fortemente nas perspetivas económicas a curto prazo.

- Sacrificar o crescimento em prol da estabilidade: Para os investidores macroeconómicos globais, a mensagem é clara: o RBNZ escolheu oficialmente a sua batalha. Considera uma economia inchada e com inflação enraizada uma ameaça muito maior do que uma recessão técnica. Espera-se um aperto monetário agressivo, independentemente dos dados de arrefecimento da atividade.

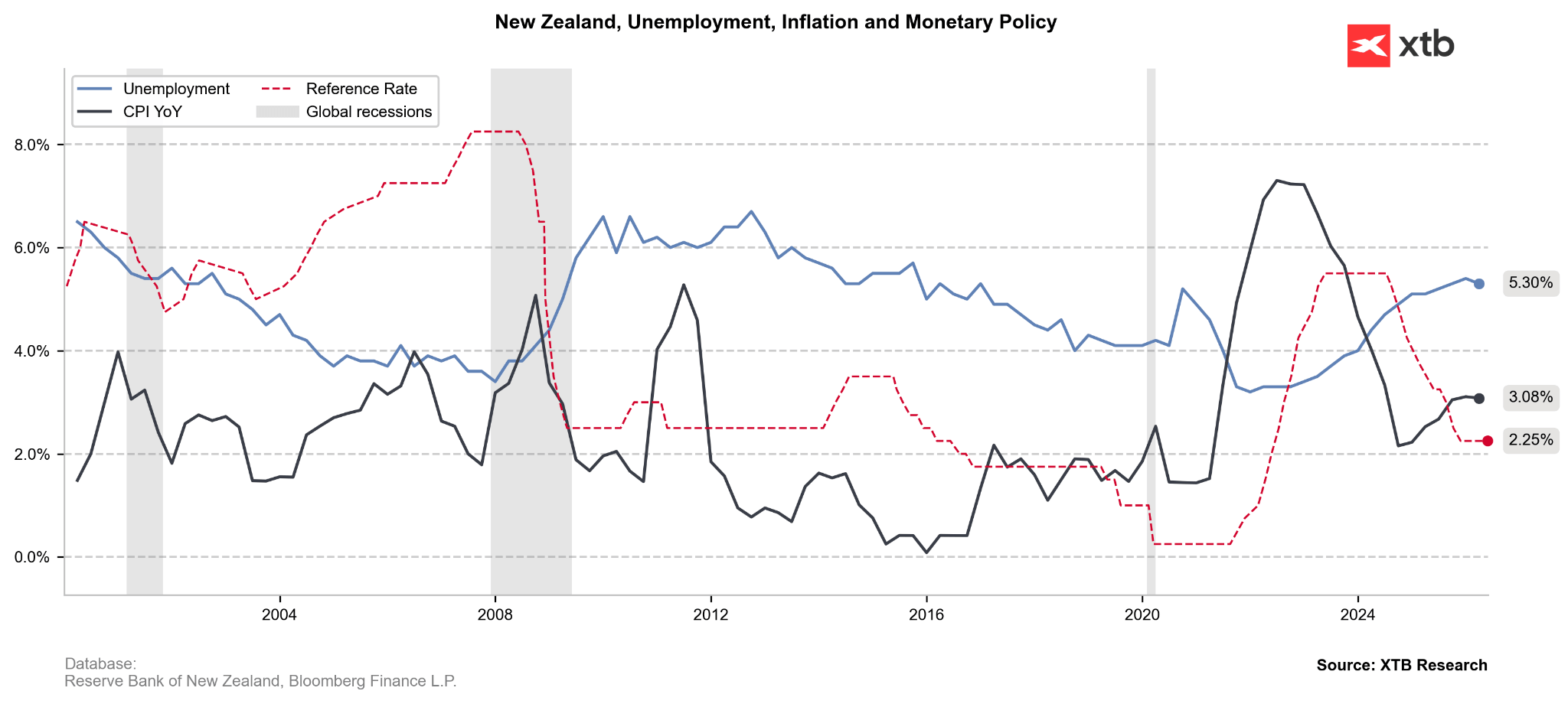

A elevada taxa de desemprego (5,3 %) tem vindo a proteger, em certa medida, a economia da Nova Zelândia do risco de uma espiral inflacionista induzida pelos salários. As orientações políticas explícitas centradas na inflação atenuam este argumento moderado, justificando a recente valorização do NZD.

A Psicologia da Inflação: Expectativas Desancoradas

Talvez o aspeto mais alarmante do discurso de Breman tenha sido o foco explícito na dinâmica psicológica da inflação:

As expectativas de custos mais elevados podem, por si só, tornar-se um motor de inflação sustentada, criando uma dinâmica auto-reforçada que a política monetária deve procurar travar antes que se consolide. - Anna Breman, Governadora do RBNZ

Este foco na psicologia dá ao RBNZ uma cobertura explícita para aumentar as taxas, mesmo com os dados de crescimento interno a enfraquecerem. Os dados concretos corroboram esta preocupação: o mais recente inquérito ANZ-Roy Morgan sobre a confiança dos consumidores revelou que as expectativas de inflação a dois anos se situam num nível historicamente elevado de 5,3% em maio (uma descida em relação ao recorde de 6,6% em abril, mas ainda demasiado elevado para tranquilizar o banco central)

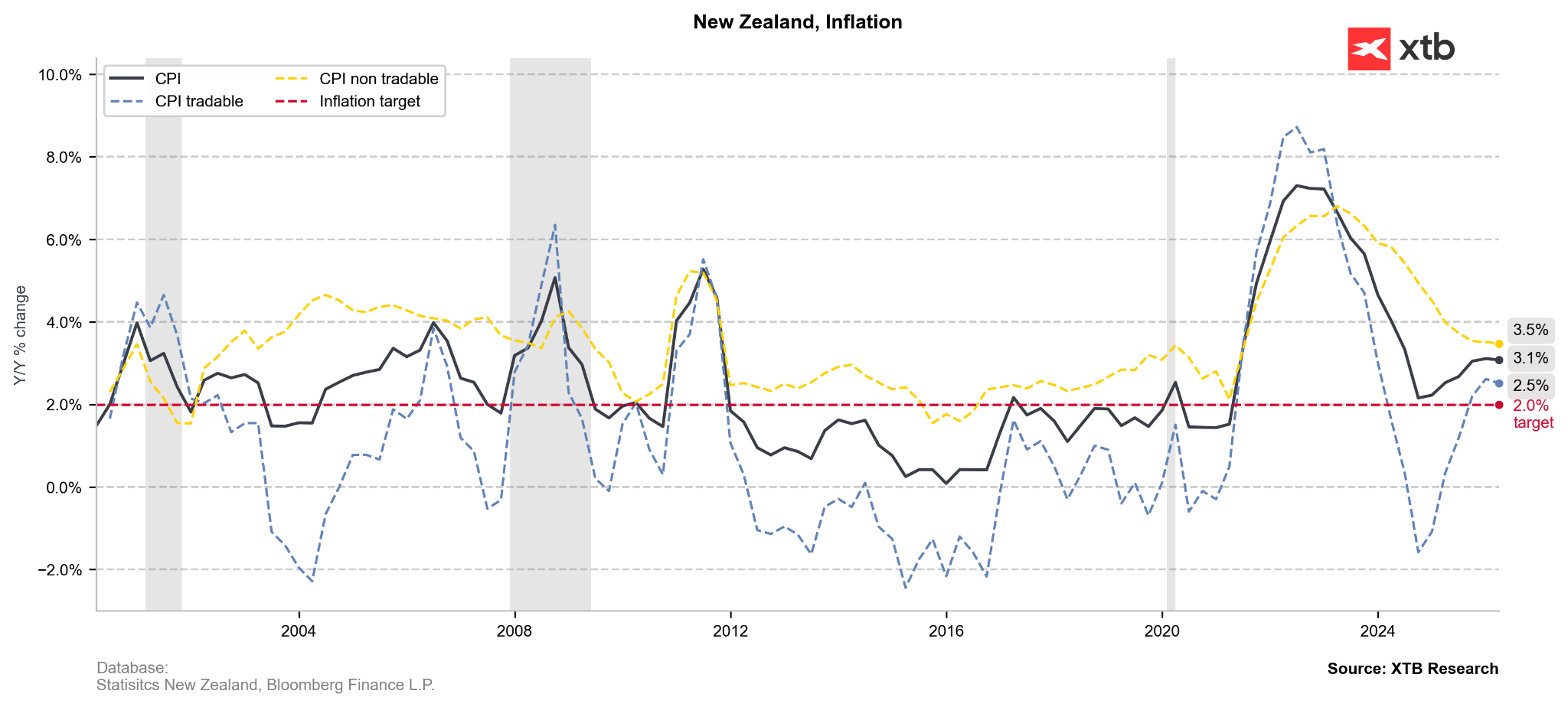

O aumento da inflação dos bens transacionáveis (azul) atenuou a desaceleração no setor dos bens não transacionáveis, contrariando o processo geral de desinflação na Nova Zelândia. Tendo em conta as pressões estagflacionistas do pós-guerra, os preços mais elevados das matérias-primas e o sentimento de risco desfavorável ao NZD, a viragem para uma política monetária mais restritiva parece ser uma reação oportuna destinada a estabilizar as expectativas inflacionistas. Fonte: XTB Research.

Preparando o terreno: o consenso Silk-ANZ

As declarações do governador Breman na sexta-feira representam o último tijolo de uma barreira de postura restritiva que os responsáveis do RBNZ foram construindo ao longo da semana:

- Vice-governadora Karen Silk (quinta-feira): Confirmou que a tendência principal do banco central está firmemente inclinada para aumentos das taxas nas próximas reuniões, afirmando explicitamente que julho é uma decisão em aberto. Fundamentalmente, Silk observou que o banco, alinhado com a Reserva Federal, não precisa de esperar pelos dados trimestrais do IPC antes de avançar, e que um fim rápido das tensões geopolíticas não irá reverter os danos inflacionários já incorporados no sistema.

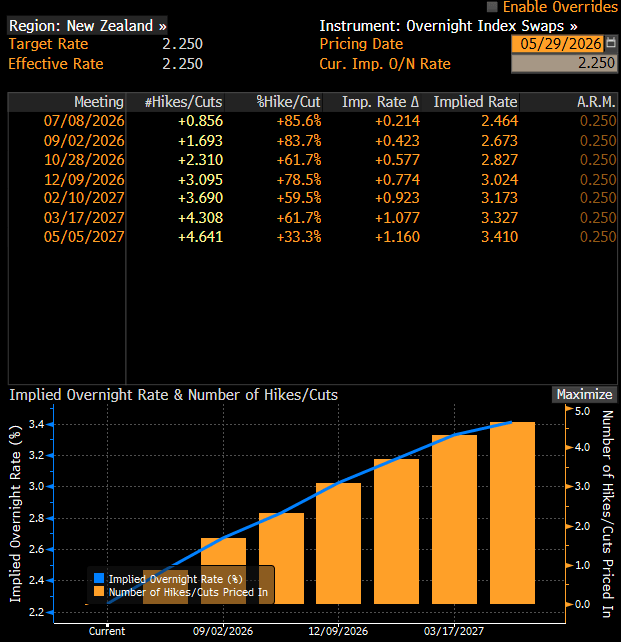

- Projeções institucionais: Wall Street e as mesas de câmbio locais já se estavam a posicionar para esta mudança. A ANZ Research tinha anteriormente sinalizado uma sequência de subidas das taxas do RBNZ com início já em julho, visando um regresso agressivo a um nível neutro da OCR de aproximadamente 3%.

NZDUSD (D1)

O NZDUSD está a testar uma zona de resistência histórica crucial (caixa amarela) perto de 0,5980/0,6000, reforçada pelo nível de retração de Fibonacci de 78,6%. A recuperação dinâmica desencadeada pela postura hawkish do RBNZ impulsionou a evolução dos preços acima das MME de 10, 30 e 100, confirmando um forte impulso de alta. Embora o RSI em 62,7 reflita uma pressão de compra dominante, deixa margem para uma subida adicional. Uma quebra sustentada acima de 0,6000 aponta para máximos anteriores; uma falha arrisca uma correção de volta para a MME de 30 em 0,5885.

Calendário económico: Dados na Europa e decisão do BoE em destaque

Destaques da manhã (30.07.2026)

Resumo diário: O mercado começa a duvidar das subidas das taxas de juro após as declarações de Warsh, mas Trump anula a recuperação

Declarações não tão «hawkish», evasivas «dovish»; EURUSD situava-se em 1,1450 durante a sessão de perguntas e respostas com Kevin Warsh

Este material é uma comunicação de marketing na aceção do artigo 24.º, n.º 3, da Diretiva 2014/65 / UE do Parlamento Europeu e do Conselho, de 15 de maio de 2014, sobre os mercados de instrumentos financeiros e que altera a Diretiva 2002/92 / CE e Diretiva 2011/61/ UE (MiFID II). A comunicação de marketing não é uma recomendação de investimento ou informação que recomenda ou sugere uma estratégia de investimento na aceção do Regulamento (UE) n.º 596/2014 do Parlamento Europeu e do Conselho de 16 de abril de 2014 sobre o abuso de mercado (regulamentação do abuso de mercado) e revogação da Diretiva 2003/6 / CE do Parlamento Europeu e do Conselho e das Diretivas da Comissão 2003/124 / CE, 2003/125 / CE e 2004/72 / CE e do Regulamento Delegado da Comissão (UE ) 2016/958 de 9 de março de 2016 que completa o Regulamento (UE) n.º 596/2014 do Parlamento Europeu e do Conselho no que diz respeito às normas técnicas regulamentares para as disposições técnicas para a apresentação objetiva de recomendações de investimento, ou outras informações, recomendação ou sugestão de uma estratégia de investimento e para a divulgação de interesses particulares ou indicações de conflitos de interesse ou qualquer outro conselho, incluindo na área de consultoria de investimento, nos termos do Código dos Valores Mobiliários, aprovado pelo Decreto-Lei n.º 486/99, de 13 de Novembro. A comunicação de marketing é elaborada com a máxima diligência, objetividade, apresenta os factos do conhecimento do autor na data da preparação e é desprovida de quaisquer elementos de avaliação. A comunicação de marketing é elaborada sem considerar as necessidades do cliente, a sua situação financeira individual e não apresenta qualquer estratégia de investimento de forma alguma. A comunicação de marketing não constitui uma oferta ou oferta de venda, subscrição, convite de compra, publicidade ou promoção de qualquer instrumento financeiro. A XTB, S.A. - Sucursal em Portugal não se responsabiliza por quaisquer ações ou omissões do cliente, em particular pela aquisição ou alienação de instrumentos financeiros. A XTB não aceitará a responsabilidade por qualquer perda ou dano, incluindo, sem limitação, qualquer perda que possa surgir direta ou indiretamente realizada com base nas informações contidas na presente comunicação comercial. Caso o comunicado de marketing contenha informações sobre quaisquer resultados relativos aos instrumentos financeiros nela indicados, estes não constituem qualquer garantia ou previsão de resultados futuros. O desempenho passado não é necessariamente indicativo de resultados futuros, e qualquer pessoa que atue com base nesta informação fá-lo inteiramente por sua conta e risco.