- As ações da Netflix caem quase 9 % após a divulgação dos resultados, uma vez que os investidores não encontraram indícios convincentes de uma aceleração da rentabilidade

- A empresa superou as expectativas em termos de lucro por ação, enquanto as receitas ficaram, em termos gerais, em linha com as previsões

- A Netflix manteve a sua meta de aproximadamente 3 mil milhões de dólares em receitas publicitárias para 2026, mas desiludiu os investidores com orientações de resultados mais fracas do que o esperado

- As ações da Netflix caem quase 9 % após a divulgação dos resultados, uma vez que os investidores não encontraram indícios convincentes de uma aceleração da rentabilidade

- A empresa superou as expectativas em termos de lucro por ação, enquanto as receitas ficaram, em termos gerais, em linha com as previsões

- A Netflix manteve a sua meta de aproximadamente 3 mil milhões de dólares em receitas publicitárias para 2026, mas desiludiu os investidores com orientações de resultados mais fracas do que o esperado

A Netflix divulgou os resultados do segundo trimestre de 2026, que se revelaram, em linhas gerais, em conformidade com as expectativas de Wall Street, mas os investidores ficaram desapontados com as perspetivas da empresa para os próximos meses. A gigante do streaming apresentou perspetivas relativas às receitas e aos lucros do terceiro trimestre inferiores ao esperado, o que levou as suas ações a registarem uma queda superior a 9 % nas negociações após o fecho do mercado.

Resultados da Netflix: Muito sólidos, mas não o suficiente

A empresa manteve as suas previsões para o ano inteiro, ao mesmo tempo que continua a expandir o seu negócio de publicidade, a programação ao vivo e as iniciativas de inteligência artificial, argumentando que ainda se encontra numa fase inicial da monetização da sua base global de utilizadores.

No entanto, após anos de rápida expansão, os investidores procuram cada vez mais novos catalisadores de crescimento. É importante referir que o último relatório de resultados não aponta para qualquer deterioração dos fundamentos subjacentes da Netflix.

- Apesar das previsões um tanto conservadoras, um indicador que deverá tranquilizar os investidores é a melhoria do envolvimento. O total de horas de visualização aumentou 2% em termos homólogos durante o primeiro semestre de 2026, em comparação com um crescimento de 1,5% no ano anterior, sugerindo que o envolvimento do público com os conteúdos da Netflix continua a ser saudável.

- A receita continua a crescer a um ritmo de dois dígitos, o resultado líquido está a aumentar e a publicidade continua a ser um dos negócios de crescimento mais rápido da empresa. No entanto, a reação do mercado destaca o quão exigentes os investidores se tornaram. Mesmo após a queda acentuada das ações, a Netflix é negociada a cerca de 21 vezes os lucros futuros — o seu primeiro desconto em relação ao P/E futuro médio do S&P 500 desde 2022. Os investidores parecem estar à procura de resultados excecionais que justifiquem múltiplos de avaliação normalmente reservados a empresas de elevado crescimento.

- Isso exigiria provas muito mais sólidas de um crescimento acelerado, e este trimestre não conseguiu fornecê-las. As orientações relativas à receita e ao lucro por ação ligeiramente mais fracas do que o esperado, combinadas com a decisão da Netflix de reduzir a frequência da divulgação de dados de audiência, reforçaram as preocupações de que a empresa esteja a entrar numa fase mais madura do seu desenvolvimento, em que manter a sua trajetória histórica de crescimento poderá tornar-se cada vez mais difícil.

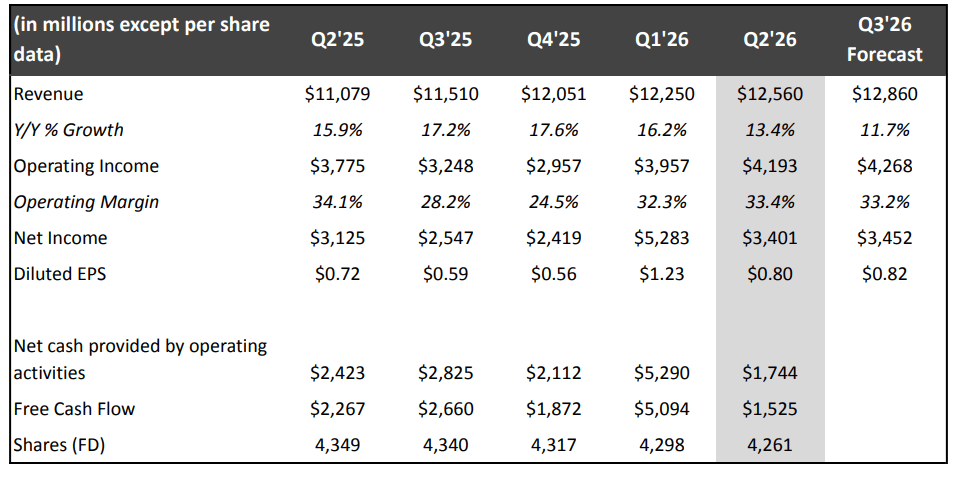

No geral, a Netflix gerou 12,6 mil milhões de dólares em receitas durante o segundo trimestre, em linha com as suas próprias previsões e com um aumento de 13% em relação ao mesmo período do ano anterior, ou 12% numa base neutra em termos cambiais. O crescimento foi impulsionado principalmente pelo aumento do número de assinantes, pelos aumentos nos preços das assinaturas e pelo aumento das receitas publicitárias. A receita cresceu a um ritmo de dois dígitos em todas as regiões, com as vendas trimestrais a ultrapassarem os 4 mil milhões de dólares na região EMEA pela primeira vez e a excederem os 1,5 mil milhões de dólares tanto na América Latina como na região Ásia-Pacífico.

Nos EUA e no Canadá, a receita aumentou 10%, refletindo apenas um impacto parcial no trimestre devido aos recentes aumentos de preços, que, segundo a administração, tiveram um desempenho em linha com as expectativas. A empresa prevê ainda que o crescimento da amortização de conteúdos abrande durante o segundo semestre do ano, com um crescimento anual de aproximadamente 10%. O resultado por ação diluído aumentou 11%, passando de 0,72 dólares no ano anterior para 0,80 dólares, excedendo ligeiramente a previsão interna da empresa.

Principais conclusões dos resultados da Netflix

- A receita aumentou 13% em relação ao ano anterior, para 12,56 mil milhões de dólares, em linha com as expectativas dos analistas.

- O resultado por ação situou-se nos 0,80 dólares, em comparação com a estimativa consensual de 0,79 dólares.

- O resultado líquido subiu para 3,40 mil milhões de dólares, face aos 3,13 mil milhões de dólares do ano anterior.

- A Netflix prevê para o terceiro trimestre receitas de 12,86 mil milhões de dólares e um resultado por ação de 0,82 dólares, valores inferiores às expectativas de Wall Street, que apontam para 13,0 mil milhões de dólares e 0,84 dólares, respetivamente.

- A empresa manteve a sua meta de gerar aproximadamente 3 mil milhões de dólares em receitas publicitárias durante 2026.

- O tempo total de visualização ultrapassou as 97 mil milhões de horas durante o primeiro semestre do ano.

- A partir de 2027, a Netflix publicará o seu relatório «What We Watched» apenas uma vez por ano, deslocando o foco dos investidores para o desempenho financeiro.

Fonte: Netflix Quarterly Earnings

Previsões para o terceiro trimestre e para o ano completo

A Netflix prevê uma receita no terceiro trimestre de 12,86 mil milhões de dólares e um lucro por ação diluído de 0,82 dólares, em comparação com as estimativas consensuais de Wall Street de, respetivamente, cerca de 13,0 mil milhões de dólares e 0,84 dólares. Prevê-se que a receita aumente 12% em termos homólogos, ou 11% numa base neutra em termos cambiais, impulsionada pelo crescimento contínuo do número de assinantes, pelos aumentos dos preços das assinaturas e por receitas publicitárias mais elevadas. A empresa prevê também que a sua margem operacional melhore para 33,2%, face aos 28,2% registados no ano anterior, o que indica novos ganhos de rentabilidade, apesar de um crescimento da receita ligeiramente inferior ao esperado.

Para o ano completo, a Netflix ajustou a sua previsão de receitas para 51,0-51,4 mil milhões de dólares, face ao intervalo anterior de 50,7-51,7 mil milhões de dólares, o que implica um crescimento anual de 13-14%, ou cerca de 12% excluindo os efeitos cambiais. A empresa reafirmou a sua expectativa de que as receitas publicitárias venham a duplicar, atingindo cerca de 3 mil milhões de dólares em 2026, e previu uma margem operacional para o ano completo de 31,5%, acima dos 29,5% registados em 2025.

A administração espera também que o resultado operacional cresça mais de 20% este ano, superando o crescimento das receitas. A desilusão do mercado decorre, portanto, menos de uma deterioração das perspetivas a longo prazo da Netflix e mais do facto de as orientações para o terceiro trimestre não terem correspondido às elevadas expectativas de Wall Street. A Netflix continua a melhorar a sua rentabilidade, mas, à medida que o negócio amadurece, dispõe de menos margem para erros de execução.

Os resultados do segundo trimestre mantêm-se sólidos

A receita da Netflix aumentou 13% em termos homólogos, para 12,56 mil milhões de dólares. A empresa afirmou que o crescimento foi impulsionado principalmente pela expansão contínua da sua base de assinantes pagantes, pelos aumentos anteriores nos preços das assinaturas e pelo segmento de publicidade em rápido crescimento.

O resultado líquido subiu para 3,40 mil milhões de dólares, face aos 3,13 mil milhões de dólares do ano anterior, enquanto o lucro por ação aumentou de 0,72 para 0,80 dólares.

A Netflix salientou ainda que os aumentos dos preços das subscrições introduzidos no início deste ano tiveram um desempenho em linha com as expectativas e não afetaram significativamente a procura por parte dos clientes.

A publicidade continua a ser um motor de crescimento fundamental

A expansão do negócio publicitário continua a ser uma das prioridades estratégicas mais importantes da Netflix.

A empresa continua a prever que as receitas publicitárias atinjam aproximadamente 3 mil milhões de dólares em 2026, o que representa quase o dobro do valor do ano anterior. A administração destacou igualmente a forte procura por parte dos anunciantes por desporto ao vivo e eventos ao vivo, incluindo jogos da NFL e da MLB, programação da WWE e o Campeonato do Mundo Feminino da FIFA.

Durante a teleconferência sobre os resultados, os executivos reconheceram que continuam a avaliar a possibilidade de lançar um plano gratuito suportado por publicidade em mercados selecionados. No entanto, salientaram que não está previsto qualquer lançamento a curto prazo, uma vez que tal modelo requer um negócio publicitário com escala suficiente, minimizando simultaneamente o risco de canibalizar as subscrições pagas.

A Netflix reduz a divulgação de dados de audiência

Um dos anúncios mais acompanhados foi a decisão da Netflix de alterar a forma como reporta as métricas de envolvimento.

A partir de 2027, o relatório «What We Watched» da empresa, que fornece dados detalhados sobre as horas de visualização de títulos individuais, será publicado uma vez por ano, em vez de duas vezes por ano.

A administração afirmou que o objetivo é manter a atenção dos investidores centrada principalmente em métricas financeiras, tais como a receita e o lucro operacional.

Esta medida está em consonância com a estratégia de comunicação mais ampla da Netflix. A empresa deixou de divulgar os números trimestrais de assinantes em 2025 e tem vindo a dar cada vez mais ênfase à rentabilidade e à monetização, em vez do crescimento do número de assinantes, que costuma ser o destaque.

A administração procura acalmar as preocupações relativas ao envolvimento

Wall Street tem-se concentrado cada vez mais nas tendências de envolvimento, especialmente após relatórios que sugerem uma audiência mais fraca nas segundas temporadas de algumas séries.

A Netflix afirmou que os espectadores assistiram a mais de 97 mil milhões de horas de conteúdo durante o primeiro semestre de 2026, o que representa um crescimento de 2% em comparação com os 1,5% registados no ano anterior.

O co-CEO Greg Peters salientou que as horas de visualização, por si só, não estão diretamente ligadas ao desempenho financeiro. Segundo a administração, a programação ao vivo gera menos horas de visualização do que as séries tradicionais, mas é significativamente mais eficaz na atração de novos assinantes e anunciantes. Embora os eventos ao vivo representem cerca de 1% das horas de visualização, correspondem a mais de 5% do orçamento de conteúdos da Netflix, uma vez que o seu objetivo principal é reforçar o valor global da plataforma.

A Netflix destacou também a adoção mais generalizada da inteligência artificial generativa em todo o seu fluxo de trabalho de produção. Durante o primeiro semestre de 2026, as ferramentas de IA generativa foram utilizadas em aproximadamente 300 produções, principalmente durante a pós-produção. A tecnologia ajuda a criar cenas com multidões dispendiosas, efeitos visuais e planos de construção de mundos em grande escala, enquanto Ted Sarandos salientou que a IA se destina a potenciar as capacidades dos criadores, em vez de os substituir.

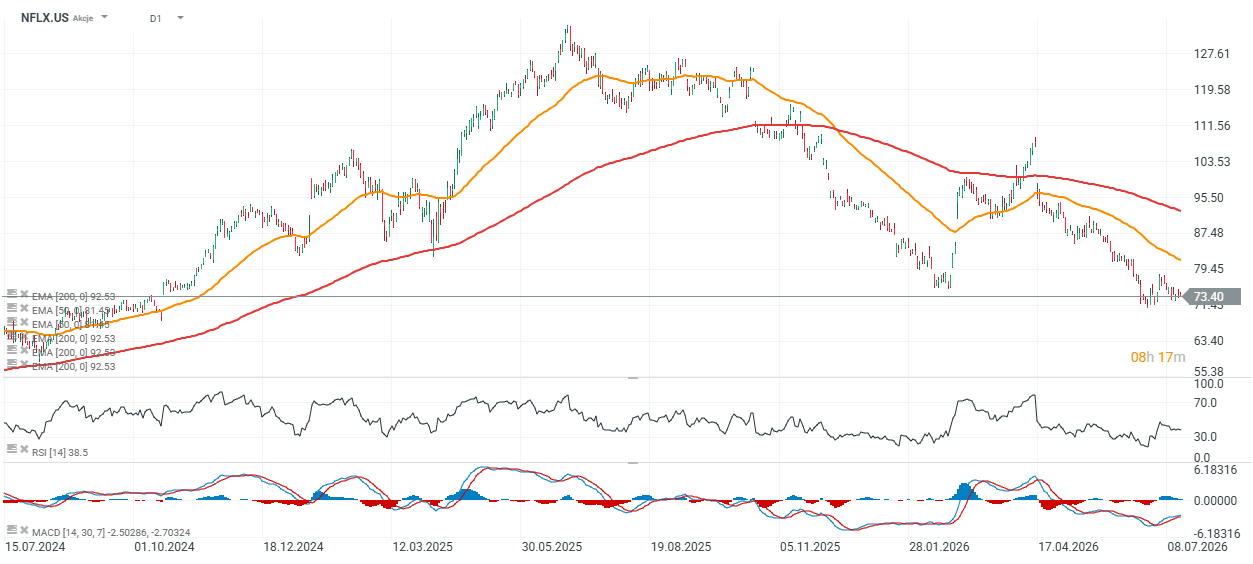

Análise técnica - Netflix (Gráfico de 1 dia)

Na sequência da divulgação dos resultados, as ações da Netflix caíram para cerca de 67 dólares nas negociações após o fecho da bolsa e estão agora a ser negociadas cerca de 30% abaixo da MME de 200 dias (linha vermelha), indicando uma tendência de descida a médio prazo. A MME de 50 dias, próxima dos 81 dólares, representa atualmente o principal nível de resistência, enquanto o RSI situava-se num valor quase neutro de 41 no fecho de ontem. Se a Netflix começar a rever em alta as suas previsões e demonstrar um crescimento mais forte no seu negócio de publicidade, os investidores poderão tornar-se mais otimistas tanto em relação à ação como à sua avaliação.

Fonte: xStation5

O gráfico sugere que, apesar de uma queda de quase 42 % no preço das ações nos últimos 12 meses, os fundamentos da Netflix continuam relativamente sólidos. Nos últimos oito trimestres, a empresa aumentou as receitas em média 3,6 % em relação ao trimestre anterior, o EBIT em 6,2 % e o lucro por ação em 9,9 %, o que indica que a rentabilidade tem vindo a crescer a um ritmo mais rápido do que as vendas.

Entretanto, a queda no preço das ações reduziu o rácio P/E futuro da Netflix para aproximadamente 21, bem abaixo da sua média histórica. A avaliação atual reflete um pessimismo consideravelmente maior por parte dos investidores do que o desempenho financeiro subjacente sugeriria. Os investidores parecem considerar as orientações mais fracas do que o esperado como prova de que múltiplos de avaliação mais conservadores se justificam na fase atual de desenvolvimento da Netflix.

Fonte: XTB Research

Resumo diário: Wall Street mantém-se estável, apesar da fraqueza das ações do setor das memórias e da subida do preço do petróleo

As ações da Moderna caem apesar do sucesso do mFlusiva; O que se segue para o gigante do mercado das vacinas de ARNm?

Ação da Semana: Arista Networks - Uma empresa de tecnologia de segundo nível com resultados de primeiro nível!

O S&P 500 continua a ser negociado em máximos, enquanto o setor dos semicondutores fica para trás 🚩

Este material é uma comunicação de marketing na aceção do artigo 24.º, n.º 3, da Diretiva 2014/65 / UE do Parlamento Europeu e do Conselho, de 15 de maio de 2014, sobre os mercados de instrumentos financeiros e que altera a Diretiva 2002/92 / CE e Diretiva 2011/61/ UE (MiFID II). A comunicação de marketing não é uma recomendação de investimento ou informação que recomenda ou sugere uma estratégia de investimento na aceção do Regulamento (UE) n.º 596/2014 do Parlamento Europeu e do Conselho de 16 de abril de 2014 sobre o abuso de mercado (regulamentação do abuso de mercado) e revogação da Diretiva 2003/6 / CE do Parlamento Europeu e do Conselho e das Diretivas da Comissão 2003/124 / CE, 2003/125 / CE e 2004/72 / CE e do Regulamento Delegado da Comissão (UE ) 2016/958 de 9 de março de 2016 que completa o Regulamento (UE) n.º 596/2014 do Parlamento Europeu e do Conselho no que diz respeito às normas técnicas regulamentares para as disposições técnicas para a apresentação objetiva de recomendações de investimento, ou outras informações, recomendação ou sugestão de uma estratégia de investimento e para a divulgação de interesses particulares ou indicações de conflitos de interesse ou qualquer outro conselho, incluindo na área de consultoria de investimento, nos termos do Código dos Valores Mobiliários, aprovado pelo Decreto-Lei n.º 486/99, de 13 de Novembro. A comunicação de marketing é elaborada com a máxima diligência, objetividade, apresenta os factos do conhecimento do autor na data da preparação e é desprovida de quaisquer elementos de avaliação. A comunicação de marketing é elaborada sem considerar as necessidades do cliente, a sua situação financeira individual e não apresenta qualquer estratégia de investimento de forma alguma. A comunicação de marketing não constitui uma oferta ou oferta de venda, subscrição, convite de compra, publicidade ou promoção de qualquer instrumento financeiro. A XTB, S.A. - Sucursal em Portugal não se responsabiliza por quaisquer ações ou omissões do cliente, em particular pela aquisição ou alienação de instrumentos financeiros. A XTB não aceitará a responsabilidade por qualquer perda ou dano, incluindo, sem limitação, qualquer perda que possa surgir direta ou indiretamente realizada com base nas informações contidas na presente comunicação comercial. Caso o comunicado de marketing contenha informações sobre quaisquer resultados relativos aos instrumentos financeiros nela indicados, estes não constituem qualquer garantia ou previsão de resultados futuros. O desempenho passado não é necessariamente indicativo de resultados futuros, e qualquer pessoa que atue com base nesta informação fá-lo inteiramente por sua conta e risco.