- Resultados da Netflix podem validar o modelo híbrido e sustentar o crescimento

- Resultados da Netflix podem validar o modelo híbrido e sustentar o crescimento

Hoje, a Netflix divulgará os resultados do quarto trimestre de 2025, e o mundo da mídia e dos investidores aguarda ansiosamente. Não se trata apenas de um relatório financeiro padrão, é um momento crucial para a empresa demonstrar que o seu modelo de assinatura e híbrido (anúncios + assinaturas) é sustentável, mesmo em meio à concorrência global e a grandes acordos estratégicos.

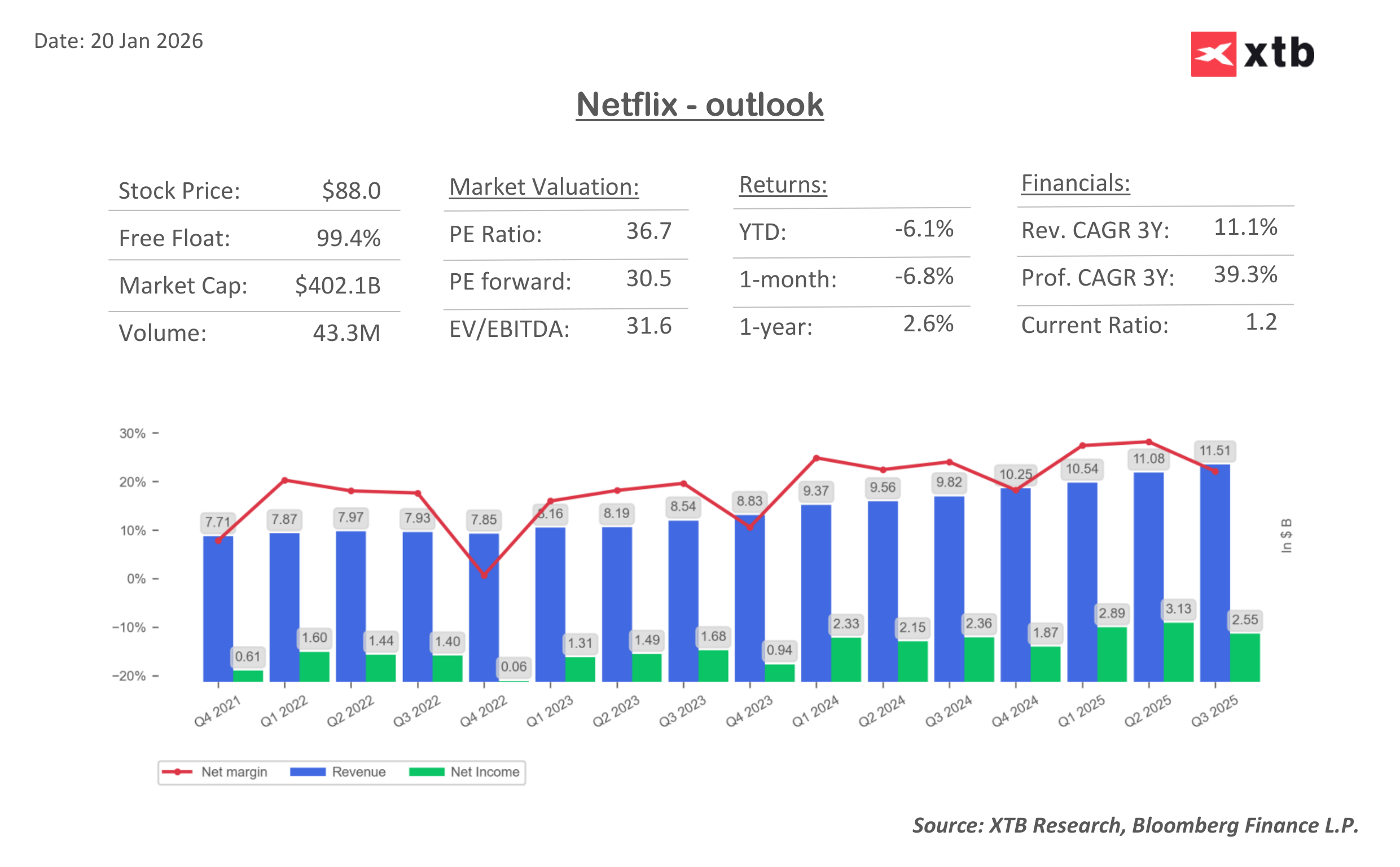

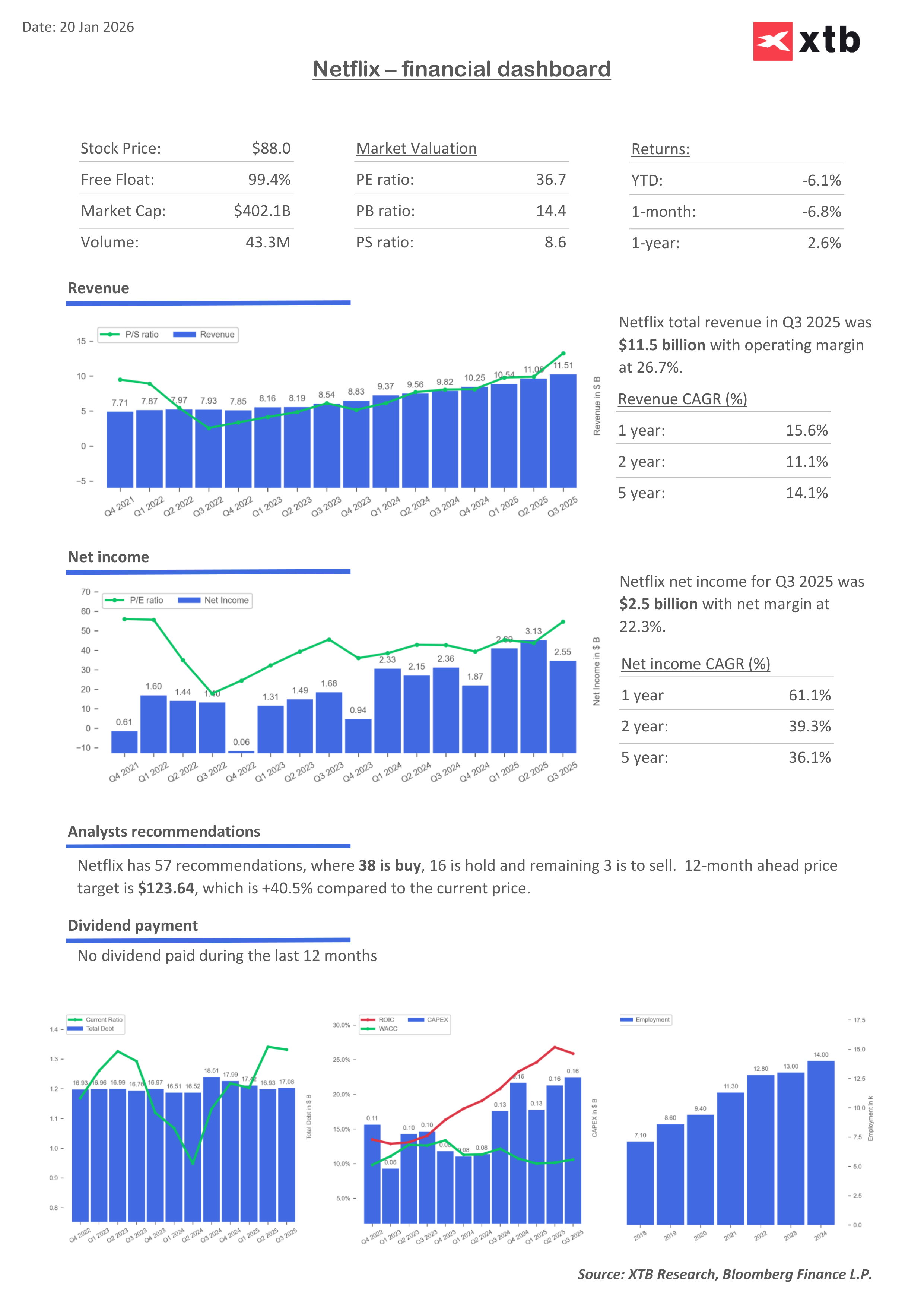

As previsões apontam para um crescimento da receita de cerca de 16,7% em relação ao ano anterior, impulsionado por aumentos de preços, um segmento de publicidade em crescimento e uma programação de conteúdo de grande sucesso. O lucro operacional deve permanecer estável, e a gigante do streaming prevê uma margem operacional de 29% em 2025 e fluxos de caixa de $ 9 mil milhões, em comparação com $ 6,9 mil milhões em 2024.

Principais estimativas financeiras para o quarto trimestre de 2025

- Receita: $11,96 mil milhões, um aumento de 16,7% em relação ao ano anterior;

- Lucro por ação (EPS): $0,553, um aumento de 25,4% em relação ao ano anterior;

- Margem operacional: 29,6%;

- Lucro líquido: $2,36 mil milhões, um aumento de 22,2% em relação ao ano anterior;

- Lucro operacional: $2,89 mil milhões, estável em relação ao período anterior;

- EBITDA: $3,03 mil milhões, também estável;

Isso mostra que a Netflix não está apenas a crescer, mas também a gerar um forte fluxo de caixa, proporcionando uma base para investir em novos conteúdos e potenciais aquisições, incluindo a Warner Bros. Discovery.

O que os investidores estão a observar?

Os investidores irão prestar atenção não apenas à receita, mas também à qualidade do crescimento e ao potencial para 2026. Espera-se que as principais áreas de foco incluam:

- Conteúdo impulsionador de crescimento: Grandes sucessos do quarto trimestre, como o final de «Stranger Things», a luta entre «Jake Paul vs. Anthony Joshua» e os jogos de Natal da NFL, aumentaram o envolvimento e atraíram novos utilizadores. Os mercados esperam ofertas semelhantes nos próximos trimestres.

- Segmento de publicidade: as estimativas dos analistas sugerem que a receita publicitária poderá atingir $ 4 a 5 mil milhões em 2026, após quase duplicar em 2025.

- Margens e rentabilidade: os analistas projetam uma margem operacional superior a 32% em 2026, continuando a melhorar em relação aos 29% previstos para 2025.

- Assinantes: O consenso antecipa 10,7 milhões de novos assinantes no quarto trimestre, embora a empresa tenha deixado de divulgar regularmente o número de assinantes, concentrando-se em vez disso na receita e na ARPU.

Tudo isto pinta um quadro de fundamentos estáveis, mesmo com o mercado focado em como a Netflix planeia continuar a crescer no próximo ano.

O impacto da Warner Bros

Outro tópico importante é a potencial aquisição da Warner Bros. O negócio de $82,7 mil milhões pode alterar drasticamente a posição da Netflix no mercado.

Mesmo com fundamentos relativamente sólidos no quarto trimestre, os mercados e os investidores estarão atentos a:

- Risco regulatório: O negócio está sujeito a uma análise antitrust, o que pode levar a atrasos ou restrições adicionais.

- Preocupações com o crescimento do negócio principal: Alguns analistas questionam-se a empresa pode estar a usar esta transação como uma “tábua de salvação” num contexto de desaceleração do crescimento orgânico.

Isso mostra que, embora os resultados trimestrais possam ser impressionantes, as decisões estratégicas e as fusões e aquisições ainda dominam a avaliação das ações da Netflix.

Principais riscos e vantagens para a Netflix

Vantagens:

-

Base global de assinantes: as estimativas sugerem cerca de 330 milhões de utilizadores em todo o mundo, com potencial adicional para monetizar conteúdo por meio de anúncios.

-

Conteúdo premium: produções originais e eventos ao vivo, como o final de “Stranger Things” ou lutas esportivas, aumentam o engajamento e ajudam a manter a lealdade dos utilizadores.

- Melhoria da rentabilidade: O aumento das margens operacionais e das receitas publicitárias reforça os fundamentos financeiros.

Riscos:

-

Pressão competitiva: A Disney+, a Apple TV+ e a Amazon Prime continuam a expandir os seus portfólios de conteúdos e a investir em tecnologia.

-

Risco de fusões e aquisições: A dívida e as complicações regulamentares relacionadas com a Warner Bros. podem limitar a flexibilidade financeira da Netflix.

- Risco macroeconómico e de assinantes: Sensibilidade ao sentimento dos consumidores e ao poder de compra em diferentes regiões do mundo.

Principais conclusões

A Netflix deverá apresentar fundamentos sólidos no quarto trimestre de 2025: a receita está a crescer, as margens estão a melhorar e o fluxo de caixa está saudável. Apesar das preocupações com o crescimento mais lento em comparação com os trimestres anteriores, o mercado espera que a Netflix mantenha o ritmo de receita e melhore a eficiência operacional.

No entanto, a decisão estratégica relativa à aquisição da Warner Bros. continua a ser uma questão central, uma vez que poderá redefinir a posição da Netflix no mercado global de streaming. As negociações em curso e o potencial negócio de 82,7 mil milhões de dólares continuam a atrair a atenção de investidores e analistas devido a questões relacionadas com o financiamento, a regulamentação e a direção estratégica a longo prazo da empresa.

Os investidores estão, portanto, a acompanhar duas histórias paralelas: o crescimento estável do negócio principal no quarto trimestre, por um lado, e os riscos e o potencial de uma transação massiva de fusão e aquisição, por outro. O sucesso em uma área sem progresso na outra pode não ser suficiente. 2026 está a configurar-se como um ano em que a Netflix não apenas divulgará números, mas também moldará ativamente o seu futuro através de decisões estratégicas e expectativas de mercado.

Destaques da manhã (04.08.26)

Antevisão da SpaceX: É hora de ver em que medida a sua avaliação se baseia nos resultados e em que medida se baseia nas perspetivas

Calendário Económico: O que poderá influenciar o mercado esta semana? (3 a 7 de agosto)

Mercados hoje: bolsas europeias renovam máximos enquanto Apple recua

Este material é uma comunicação de marketing na aceção do artigo 24.º, n.º 3, da Diretiva 2014/65 / UE do Parlamento Europeu e do Conselho, de 15 de maio de 2014, sobre os mercados de instrumentos financeiros e que altera a Diretiva 2002/92 / CE e Diretiva 2011/61/ UE (MiFID II). A comunicação de marketing não é uma recomendação de investimento ou informação que recomenda ou sugere uma estratégia de investimento na aceção do Regulamento (UE) n.º 596/2014 do Parlamento Europeu e do Conselho de 16 de abril de 2014 sobre o abuso de mercado (regulamentação do abuso de mercado) e revogação da Diretiva 2003/6 / CE do Parlamento Europeu e do Conselho e das Diretivas da Comissão 2003/124 / CE, 2003/125 / CE e 2004/72 / CE e do Regulamento Delegado da Comissão (UE ) 2016/958 de 9 de março de 2016 que completa o Regulamento (UE) n.º 596/2014 do Parlamento Europeu e do Conselho no que diz respeito às normas técnicas regulamentares para as disposições técnicas para a apresentação objetiva de recomendações de investimento, ou outras informações, recomendação ou sugestão de uma estratégia de investimento e para a divulgação de interesses particulares ou indicações de conflitos de interesse ou qualquer outro conselho, incluindo na área de consultoria de investimento, nos termos do Código dos Valores Mobiliários, aprovado pelo Decreto-Lei n.º 486/99, de 13 de Novembro. A comunicação de marketing é elaborada com a máxima diligência, objetividade, apresenta os factos do conhecimento do autor na data da preparação e é desprovida de quaisquer elementos de avaliação. A comunicação de marketing é elaborada sem considerar as necessidades do cliente, a sua situação financeira individual e não apresenta qualquer estratégia de investimento de forma alguma. A comunicação de marketing não constitui uma oferta ou oferta de venda, subscrição, convite de compra, publicidade ou promoção de qualquer instrumento financeiro. A XTB, S.A. - Sucursal em Portugal não se responsabiliza por quaisquer ações ou omissões do cliente, em particular pela aquisição ou alienação de instrumentos financeiros. A XTB não aceitará a responsabilidade por qualquer perda ou dano, incluindo, sem limitação, qualquer perda que possa surgir direta ou indiretamente realizada com base nas informações contidas na presente comunicação comercial. Caso o comunicado de marketing contenha informações sobre quaisquer resultados relativos aos instrumentos financeiros nela indicados, estes não constituem qualquer garantia ou previsão de resultados futuros. O desempenho passado não é necessariamente indicativo de resultados futuros, e qualquer pessoa que atue com base nesta informação fá-lo inteiramente por sua conta e risco.