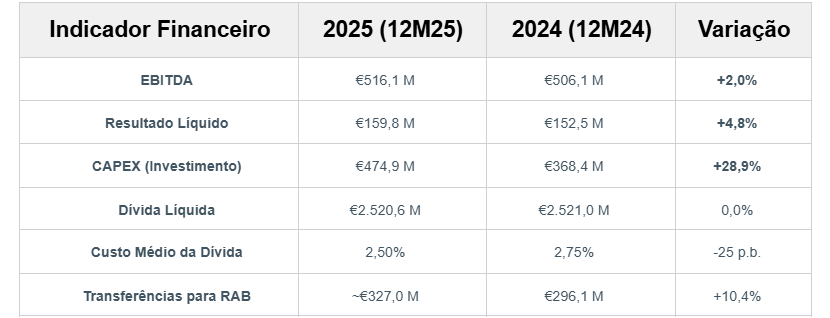

- Resultado líquido da REN sobe 4,8% para €159,8 milhões.

- CAPEX aumenta 28,9%, impulsionado por projetos de expansão e modernização da rede elétrica.

- Dívida líquida mantém-se estável em €2,52 mil milhões, apesar do forte aumento do investimento.

- Resultado líquido da REN sobe 4,8% para €159,8 milhões.

- CAPEX aumenta 28,9%, impulsionado por projetos de expansão e modernização da rede elétrica.

- Dívida líquida mantém-se estável em €2,52 mil milhões, apesar do forte aumento do investimento.

A REN, Redes Energéticas Nacionais, apresentou resultados sólidos e resilientes no exercício de 2025, demonstrando consistência operacional e financeira num ano marcado pela aceleração do investimento. O EBITDA e o Resultado Líquido registaram crescimentos positivos, enquanto o nível de dívida permaneceu estável.

Principais resultados financeiros da REN - 2025 vs 2024

EBITDA cresce com contributo do negócio doméstico e internacional

O EBITDA atingiu €516,1 milhões, representando um aumento de 2% face ao ano anterior. Este desempenho foi suportado por dois vetores principais:

Negócio Doméstico (+€6,7M)

Beneficiou do aumento na remuneração dos ativos e do OPEX (+€6,0M), bem como do crescimento de outras receitas (+€6,2M). Estes ganhos foram parcialmente compensados por um aumento nos custos operacionais core (+4,3%), nomeadamente custos de manutenção no setor elétrico.

Negócio Internacional (+€3,3M)

O segmento internacional, com destaque para as operações no Chile, teve uma performance robusta. As receitas da Transemel e Tensa (excluindo PPA) cresceram 50%, atingindo €23,3M. O negócio internacional contribuiu com 4,6% do EBITDA total do grupo (aproximadamente €23,7M).

Lucro cresce acima do EBITDA com redução do custo da dívida

O resultado líquido ascendeu a €159,8 milhões, um crescimento de 4,8% face a 2024, superando a taxa de crescimento do EBITDA. Os principais fatores que influenciaram este resultado foram:

- Melhoria nos Resultados Financeiros (+€16,8M): O desempenho financeiro beneficiou diretamente da redução do custo médio da dívida, que passou de 2,75% para 2,50% (-25 pontos base).

- Aumento das Depreciações e Amortizações (-€12,3M): O impacto negativo decorre da aceleração do investimento e entrada em exploração de novos ativos (RAB - rede regulada).

- Impostos: Registou-se um ligeiro agravamento da carga fiscal absoluta, decorrente do aumento dos resultados antes de impostos (EBT), apesar de efeitos fiscais pontuais menos expressivos que no ano anterior.

Investimento dispara quase 30% com foco na rede elétrica

O investimento (CAPEX) foi o destaque operacional do ano, totalizando €474,9 milhões, um aumento expressivo de 28,9% (+€106,5M) face a 2024.

Este valor está alinhado com a estratégia de aceleração da transição energética. O setor da Eletricidade liderou o investimento, com €353,1 milhões (+15,7%), impulsionado por projetos estruturantes como:

- Instalação da Subestação de Ponte de Lima

- Abertura da linha Pedralva–Vila Nova de Famalicão

- Expansão e modernização das subestações de Recarei, Tunes e Ferreira do Alentejo.

Dívida mantém-se estável apesar do forte aumento do investimento

A REN manteve uma gestão financeira prudente, com a Dívida Líquida a permanecer estável em €2.520,6 milhões (variação nula face a 2024).

Apesar do forte aumento no CAPEX, a criação de caixa operacional permitiu manter os níveis de endividamento controlados, ainda que o montante de dívida total seja grande.

- Custo Médio da Dívida: Reduzido para 2,50%.

- Rácio: Dívida Líquida / EBITDA: Aproximadamente 4,9x.

- Liquidez: A empresa mantém uma posição robusta de liquidez, com programas de papel comercial disponíveis (€1.138M) e acesso a financiamento bancário e obrigacionista.

Análise técnica

Em termos técnicos a empresa continua a mostrar uma tendência altista clara que já vem desde Fevereiro de 2025, tendo valorizado neste período aproximadamente 56%, já desde o início do ano as ações subiram mais de 14%.

Para uma empresa deste setor é uma dinâmica ascendente acima da média, mostrando que os acionistas continuam a acreditar nas remunerações futuras da empresa. Ainda assim, nas últimas semanas, as ações encontram-se laterais tendo um suporte de curto prazo junto aos 3.66€.

Em caso de rompimento em baixa, não podemos descartar quedas até à zona dos 3.45€. Já numa ótica de continuação de subida, as ações poderão fazer novos máximos históricos até à resistência da projeção da lateralização junto aos 4.07€.

Gráfico REN (D1)

Conclusão

Os resultados de 2025 confirmam a solidez do modelo de negócio da REN (utilities) e a execução do seu plano que já vem de 2024. O destaque principal foi o aumento agressivo em CAPEX (28.9%) assegurando o crescimento dos seus ativos.

Para além disso, conseguiram reduzir o preço a pagar pela sua dívida em 25pb, o que lhe dá mais folga financeira com a redução dos custos com juros (obrigações+crédito bancário) e assim aumentar o seu resultado líquido.

O investimento recorde tem como base continuar a aumentar o rendimento líquido da empresa por forma a alinhar a estratégia da empresa em remunerar cada vez mais os seus acionistas nos seguintes períodos.

Destaques da manhã (06.07.2026)

Resumo diário: EUA celebram o Dia da Independência, a Europa recupera

Três mercados a acompanhar na próxima semana: Petróleo, US100, NZDUSD (03.07.2026)

Abertura da sessão americana: A América comemora, as perspetivas melhoram

Este material é uma comunicação de marketing na aceção do artigo 24.º, n.º 3, da Diretiva 2014/65 / UE do Parlamento Europeu e do Conselho, de 15 de maio de 2014, sobre os mercados de instrumentos financeiros e que altera a Diretiva 2002/92 / CE e Diretiva 2011/61/ UE (MiFID II). A comunicação de marketing não é uma recomendação de investimento ou informação que recomenda ou sugere uma estratégia de investimento na aceção do Regulamento (UE) n.º 596/2014 do Parlamento Europeu e do Conselho de 16 de abril de 2014 sobre o abuso de mercado (regulamentação do abuso de mercado) e revogação da Diretiva 2003/6 / CE do Parlamento Europeu e do Conselho e das Diretivas da Comissão 2003/124 / CE, 2003/125 / CE e 2004/72 / CE e do Regulamento Delegado da Comissão (UE ) 2016/958 de 9 de março de 2016 que completa o Regulamento (UE) n.º 596/2014 do Parlamento Europeu e do Conselho no que diz respeito às normas técnicas regulamentares para as disposições técnicas para a apresentação objetiva de recomendações de investimento, ou outras informações, recomendação ou sugestão de uma estratégia de investimento e para a divulgação de interesses particulares ou indicações de conflitos de interesse ou qualquer outro conselho, incluindo na área de consultoria de investimento, nos termos do Código dos Valores Mobiliários, aprovado pelo Decreto-Lei n.º 486/99, de 13 de Novembro. A comunicação de marketing é elaborada com a máxima diligência, objetividade, apresenta os factos do conhecimento do autor na data da preparação e é desprovida de quaisquer elementos de avaliação. A comunicação de marketing é elaborada sem considerar as necessidades do cliente, a sua situação financeira individual e não apresenta qualquer estratégia de investimento de forma alguma. A comunicação de marketing não constitui uma oferta ou oferta de venda, subscrição, convite de compra, publicidade ou promoção de qualquer instrumento financeiro. A XTB, S.A. - Sucursal em Portugal não se responsabiliza por quaisquer ações ou omissões do cliente, em particular pela aquisição ou alienação de instrumentos financeiros. A XTB não aceitará a responsabilidade por qualquer perda ou dano, incluindo, sem limitação, qualquer perda que possa surgir direta ou indiretamente realizada com base nas informações contidas na presente comunicação comercial. Caso o comunicado de marketing contenha informações sobre quaisquer resultados relativos aos instrumentos financeiros nela indicados, estes não constituem qualquer garantia ou previsão de resultados futuros. O desempenho passado não é necessariamente indicativo de resultados futuros, e qualquer pessoa que atue com base nesta informação fá-lo inteiramente por sua conta e risco.