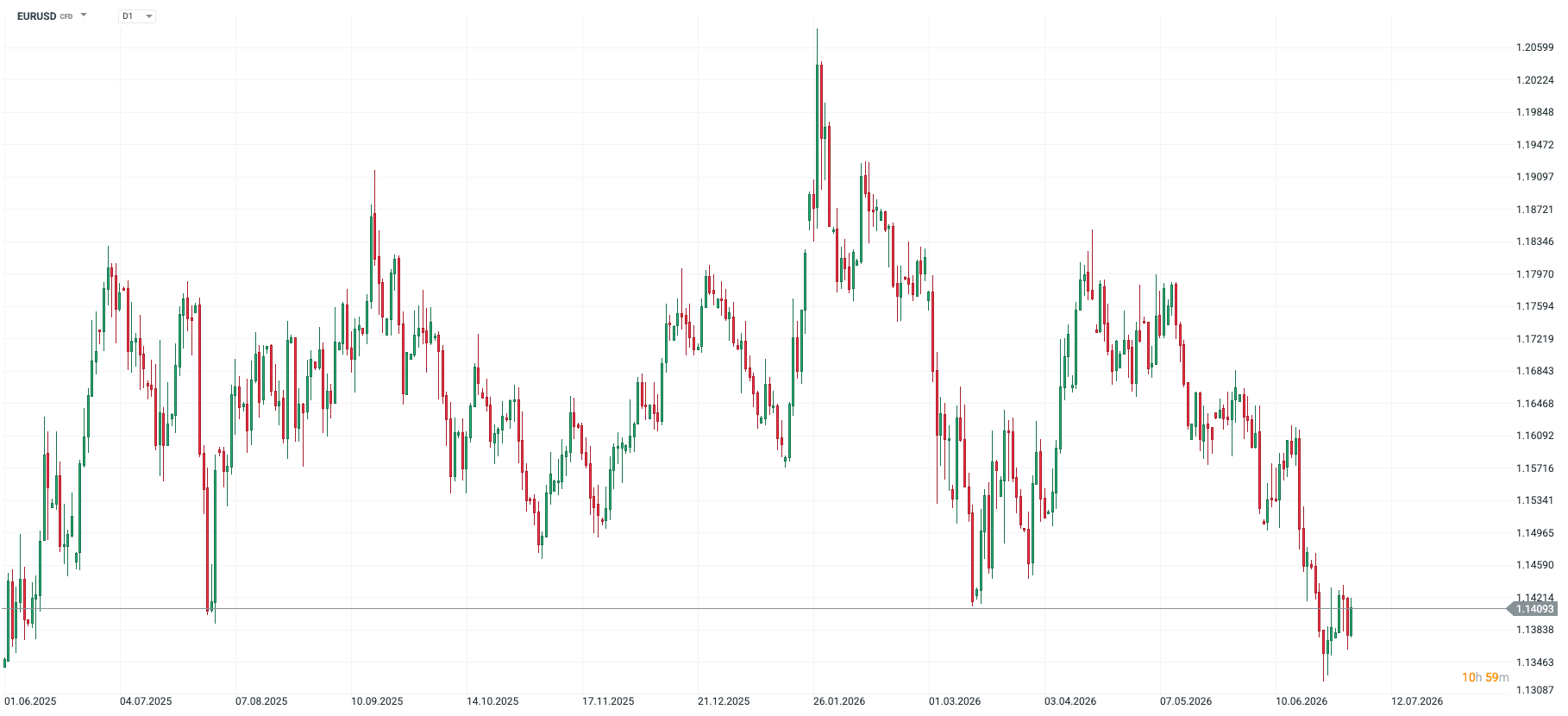

A recente reunião do FOMC suscitou reações significativas. O Dot Plot, de tom hawkish, que reflete as projeções dos membros do comité relativamente às taxas de juro, levou a um fortalecimento considerável do dólar. Consequentemente, o par EURUSD caiu para o seu nível mais baixo em mais de um ano.

Figura 1: EURUSD (2025/2026)

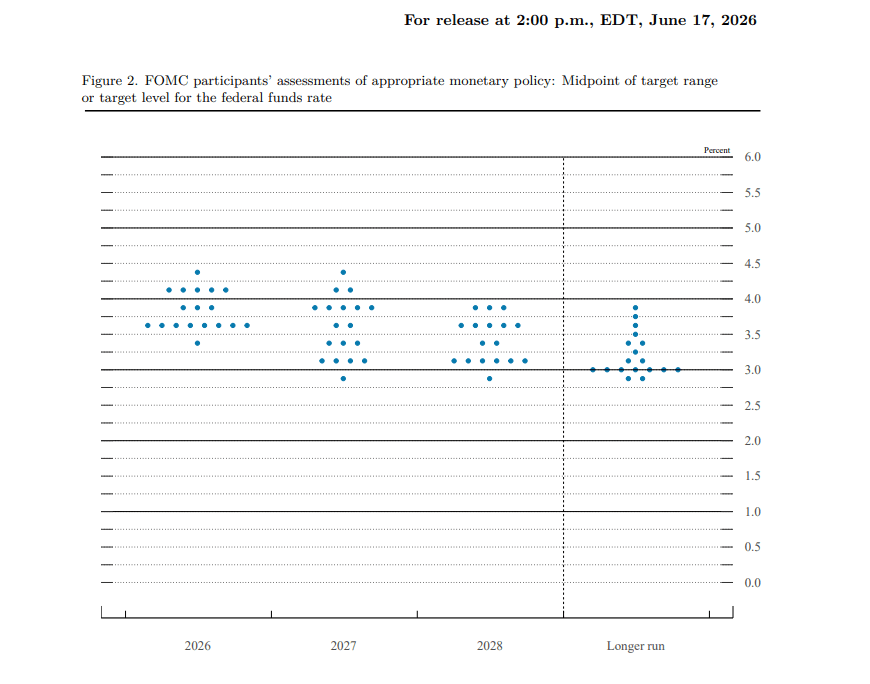

Metade dos decisores políticos indicou um aumento das taxas de juro antes do final do ano, manifestando preocupação com a situação inflacionista e demonstrando confiança na solidez do mercado de trabalho. A divulgação dos dados do NFP de hoje, prevista para as 13h30, constituirá um teste significativo a esta narrativa.

Figura 2: Gráfico de pontos do FOMC (2026/2028+)

O que já sabemos sobre o mercado de trabalho dos EUA?

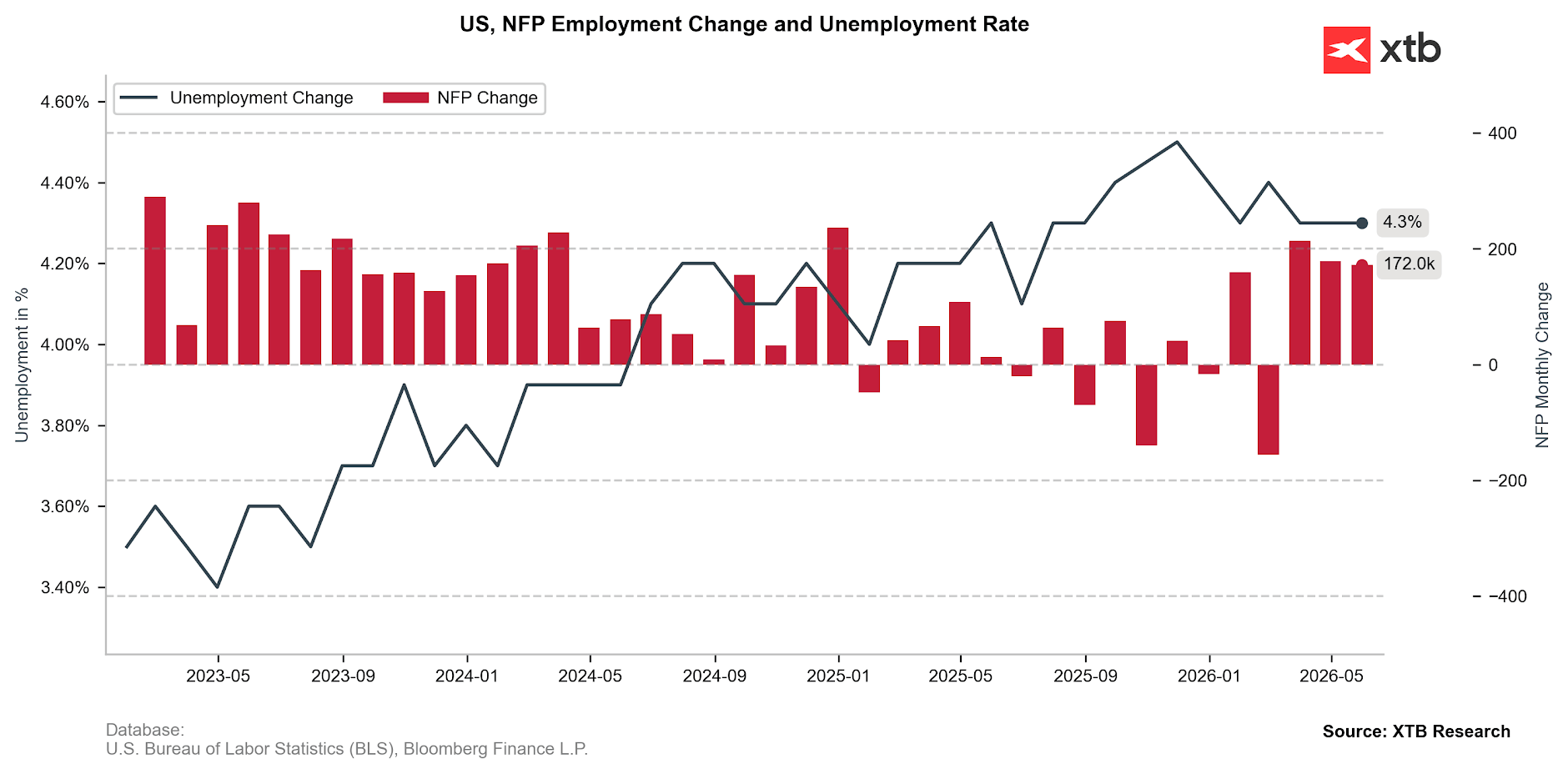

Os dados mais recentes do NFP

Em maio, o número de postos de trabalho no mercado de trabalho dos EUA aumentou em 172 mil. Este resultado não só foi melhor do que o consenso (86 mil), como excedeu significativamente até mesmo as previsões mais otimistas (125 mil). Os dados relativos aos dois meses anteriores (março e abril) foram igualmente revistos em alta. Uma vez que o Bureau of Labor Statistics nos habituou a revisões significativas em baixa, esta foi uma surpresa excepcionalmente grande. Ao mesmo tempo, a taxa de desemprego manteve-se inalterada (4,3 %).

Figura 3: Evolução do número de empregos não agrícolas (NFP) e da taxa de desemprego nos EUA (2023/2026)

ADP

Embora os dados publicados ontem tenham constituído uma surpresa desagradável para os mercados, revelaram, ainda assim, uma criação de emprego pelo menos razoável (+98 mil).

- Verificamos uma disparidade significativa entre o setor dos serviços (+96 mil) e o setor industrial.

- Esta evolução deveu-se, em grande parte, ao setor da educação e dos cuidados de saúde (+48 mil).

- O comércio/logística (+15 mil) e o setor financeiro (+14 mil) também apresentaram bons resultados.

- Observou-se, mais uma vez, uma fraqueza no setor do lazer e da hotelaria (+2 mil), apesar da Copa do Mundo estar a decorrer nos EUA.

- A situação na mineração também não parece muito animadora (-5 mil).

O crescimento salarial para quem decidiu permanecer na sua entidade empregadora atual atingiu 4,4%, e 6,6% para quem mudou de emprego.

- Os trabalhadores do setor financeiro (5,1 %) e da indústria (4,9 %) puderam contar com os aumentos salariais mais elevados.

- Verificou-se uma disparidade significativa entre as microempresas com menos de 20 trabalhadores (+2,9 %) e as empresas com 50 ou mais trabalhadores contratados (+4,7 %-4,8 %).

O ritmo de criação de emprego está a abrandar, mas mantém-se em linha com a narrativa de uma «aterragem suave». Em muitos setores, a procura de emprego demora mais tempo do que anteriormente (a duração média do desemprego prolongou-se para 26 semanas), mas este não é um quadro exaustivo. Em setores-chave, os empregadores continuam a enfrentar dificuldades em encontrar os profissionais adequados para trabalhar.

JOLTS

Vale a pena referir, desde já, que os dados do JOLTS apresentam um atraso de um mês em relação a outros indicadores. Por conseguinte, não oferecem uma imagem tão atual da situação que prevalece neste momento na economia norte-americana. Especialmente num período de mudanças tão dinâmicas no plano geopolítico e de volatilidade dos preços das principais matérias-primas energéticas.

No entanto, os dados relativos a maio não nos dão motivos de grande preocupação.

- O número de novas vagas cresceu a um ritmo semelhante ao de abril (e, nessa altura, registámos uma melhoria muito significativa, que foi considerada por muitos como temporária).

- O número de demissões voluntárias manteve-se num nível baixo, embora estável (3,1 milhões). Apenas 1,9% dos trabalhadores decidiram demitir-se voluntariamente do seu cargo atual, o que indica uma certa desconfiança quanto à possibilidade de encontrar rapidamente uma nova vaga.

- No entanto, os despedimentos também se mantêm num nível baixo - 1,7 milhões, ou 1,1%.

- A relação entre o número de desempregados que procuram ativamente trabalho e o número de novas vagas mantém-se em torno de 1, o que também não suscita grandes preocupações.

Os dados revelam um mercado de trabalho estável, com pouca rotatividade de pessoal. É visível uma clara relutância em assumir o risco de se demitir do cargo atual. Ao mesmo tempo, porém, os empregadores não se mostram inclinados a proceder a despedimentos em massa.

Pedidos semanais de subsídio de desemprego

Os dados relativos aos pedidos de subsídio de desemprego publicados na semana passada também comprovam esta tendência. Estes caíram para 215 mil, mantendo-se próximos dos mínimos registados nos últimos anos.

- A média móvel de 4 semanas também se mantém num nível baixo (224 mil).

- Os pedidos contínuos (1,8 milhões) permanecem abaixo das médias dos últimos anos, mas apresentam uma clara tendência ascendente.

Indicadores PMI

ISM: O subcomponente relativo ao emprego (49,7) continua a indicar uma redução das vagas no setor industrial. E isto apesar do aumento da produção e das novas encomendas, o que poderá indicar uma redução de custos face ao aumento das despesas. No entanto, a redução do emprego está claramente a abrandar e a tendência é positiva.

S&P: O quadro delineado pelos dados da S&P parece muito menos positivo. Os dados indicam a redução mais acentuada das vagas de emprego desde maio de 2020, ou seja, o pico dos confinamentos devido à pandemia. Crucial a este respeito é o aumento dos preços dos fatores de produção e das matérias-primas.

A que é que os investidores vão prestar atenção hoje?

Para além do dado principal, que irá revelar a variação no número de pessoas empregadas nos setores não agrícolas (consenso: 113 mil), iremos estar atentos a:

- Revisão dos dados dos últimos dois meses.

- Taxa de desemprego (consenso: 4,3%).

- Crescimento salarial, tanto anual como mensal (consenso: 3,5%; 0,3%).

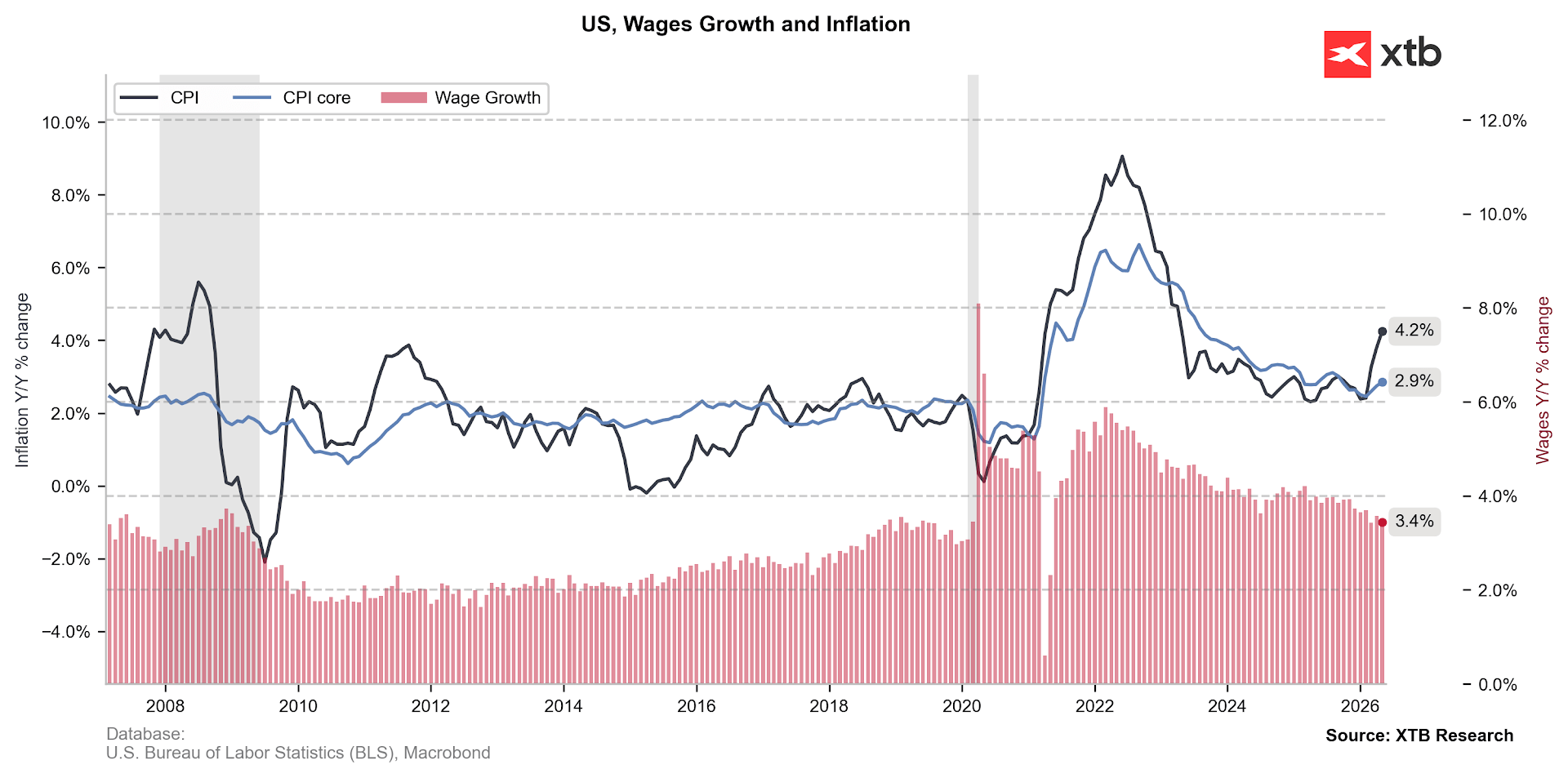

Perante as crescentes preocupações inflacionistas (inflação nos 4,2% e a inflação subjacente a atingir os 2,9%), o crescimento salarial poderá suscitar especial atenção. O consenso aponta para um valor de 3,5%, o que significa uma queda dos rendimentos em termos reais.

Figura 4: Inflação do IPC e crescimento salarial nos EUA (2007/2026)

Dados inferiores ao esperado aumentariam as preocupações relativamente ao consumidor norte-americano, que já se revelam bastante acentuadas neste momento. O consumo está a ocorrer, em grande parte, à custa das poupanças (a taxa de poupança caiu para apenas 3%), e o seu crescimento é muito desigual. O aumento do consumo entre o quintil (20%) com rendimentos mais elevados nos EUA, após ter em conta a inflação, atingiu 3,8% no primeiro trimestre. Na restante parte (80% dos cidadãos), manteve-se praticamente estagnado (+0,6%).

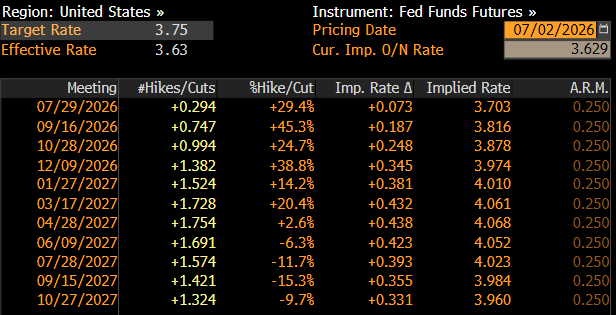

Por outro lado, um forte aumento do emprego poderá confirmar a linha «hawkish» do FOMC quanto à convicção da necessidade de subidas das taxas de juro. A manutenção da situação de «baixa taxa de desemprego e poucas contratações» deverá permitir que os decisores políticos concentrem totalmente a sua atenção na pressão inflacionista, que continua a ser desconfortavelmente elevada.

Figura 5: Trajetória das taxas de juro implícitas no mercado nos Estados Unidos (2026/2027)

Calendário Económico: Big Tech, decisão BCE e tensões geopolíticas ⏰

Resumo do dia: Wall Street estabiliza enquanto preços do petróleo sobem

Nasdaq 100 tenta subir com IA e Semicondutores antes dos resultados da Google e Tesla

Calendário económico: Resultados da Tesla e Google em destaque

Este material é uma comunicação de marketing na aceção do artigo 24.º, n.º 3, da Diretiva 2014/65 / UE do Parlamento Europeu e do Conselho, de 15 de maio de 2014, sobre os mercados de instrumentos financeiros e que altera a Diretiva 2002/92 / CE e Diretiva 2011/61/ UE (MiFID II). A comunicação de marketing não é uma recomendação de investimento ou informação que recomenda ou sugere uma estratégia de investimento na aceção do Regulamento (UE) n.º 596/2014 do Parlamento Europeu e do Conselho de 16 de abril de 2014 sobre o abuso de mercado (regulamentação do abuso de mercado) e revogação da Diretiva 2003/6 / CE do Parlamento Europeu e do Conselho e das Diretivas da Comissão 2003/124 / CE, 2003/125 / CE e 2004/72 / CE e do Regulamento Delegado da Comissão (UE ) 2016/958 de 9 de março de 2016 que completa o Regulamento (UE) n.º 596/2014 do Parlamento Europeu e do Conselho no que diz respeito às normas técnicas regulamentares para as disposições técnicas para a apresentação objetiva de recomendações de investimento, ou outras informações, recomendação ou sugestão de uma estratégia de investimento e para a divulgação de interesses particulares ou indicações de conflitos de interesse ou qualquer outro conselho, incluindo na área de consultoria de investimento, nos termos do Código dos Valores Mobiliários, aprovado pelo Decreto-Lei n.º 486/99, de 13 de Novembro. A comunicação de marketing é elaborada com a máxima diligência, objetividade, apresenta os factos do conhecimento do autor na data da preparação e é desprovida de quaisquer elementos de avaliação. A comunicação de marketing é elaborada sem considerar as necessidades do cliente, a sua situação financeira individual e não apresenta qualquer estratégia de investimento de forma alguma. A comunicação de marketing não constitui uma oferta ou oferta de venda, subscrição, convite de compra, publicidade ou promoção de qualquer instrumento financeiro. A XTB, S.A. - Sucursal em Portugal não se responsabiliza por quaisquer ações ou omissões do cliente, em particular pela aquisição ou alienação de instrumentos financeiros. A XTB não aceitará a responsabilidade por qualquer perda ou dano, incluindo, sem limitação, qualquer perda que possa surgir direta ou indiretamente realizada com base nas informações contidas na presente comunicação comercial. Caso o comunicado de marketing contenha informações sobre quaisquer resultados relativos aos instrumentos financeiros nela indicados, estes não constituem qualquer garantia ou previsão de resultados futuros. O desempenho passado não é necessariamente indicativo de resultados futuros, e qualquer pessoa que atue com base nesta informação fá-lo inteiramente por sua conta e risco.