A XTB alargou a sua oferta de matérias-primas com novos instrumentos baseados em contratos de futuros negociados nas principais bolsas europeias. Além dos tradicionais mercados de referência dos EUA, passa agora a ser possível negociar ativos que refletem de forma mais direta a realidade europeia, como o gás natural TTF, o café Robusta de Londres, o cacau europeu e o açúcar branco. Esta diversificação permite acompanhar mercados com fundamentos distintos, influenciados por fatores como condições meteorológicas, geopolítica, custos energéticos e regulamentação europeia.

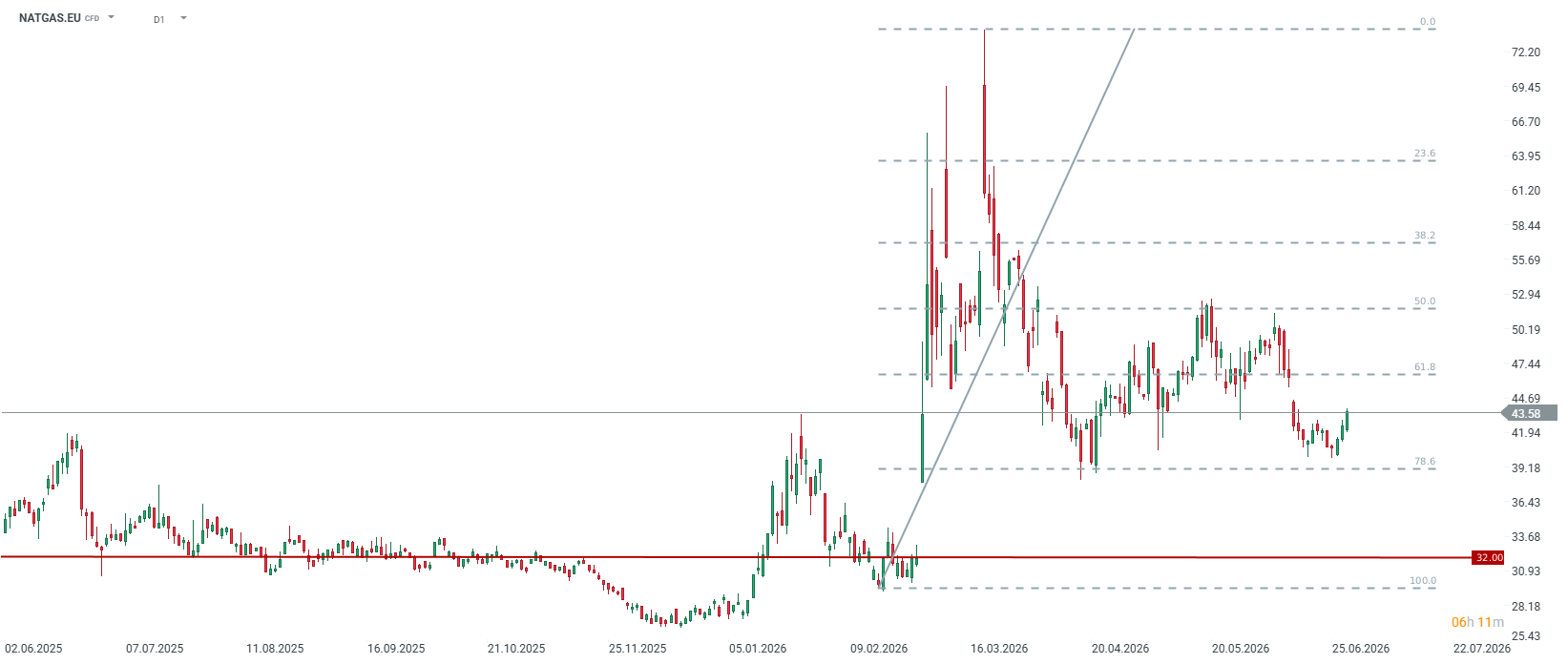

NATGAS.EU: gás natural europeu (TTF)

O que está a acontecer neste mercado?

O que se passa em termos fundamentais: O mercado europeu do gás (bolsa holandesa) enfrenta um regresso da elevada volatilidade, com os preços em junho de 2026 a ultrapassarem a barreira dos 50 EUR/MWh no início do mês e a recuarem posteriormente para cerca de 40 EUR/MWh, os níveis mais baixos desde abril. O principal fator por trás desta evolução é a incerteza em torno do abastecimento global de GNL (que ainda sofre os efeitos das recentes tensões logísticas no Médio Oriente) e a elevada procura gerada pelas ondas de calor de verão na Europa (as centrais elétricas a gás estão a funcionar a plena capacidade para satisfazer as necessidades de ar condicionado). Isto dificulta que a Europa reabasteça as suas reservas sem dificuldades antes do próximo inverno.

O que diferencia o NATGAS.EU do Henry Hub?

O Henry Hub reflete a situação nos EUA, onde existe um excesso de oferta estrutural de gás de xisto e restrições nas infraestruturas de exportação (o gás nos EUA é barato e está isolado do resto do mundo). O NATGAS.EU (TTF) é, por sua vez, um instrumento extremamente sensível à geopolítica global. A Europa tem de competir em termos de preço com a Ásia por cada entrega de GNL, o que torna os preços do TTF muitas vezes superiores aos dos EUA, e uma falha num gasoduto norueguês ou uma interrupção num terminal no Catar desencadeia imediatamente subidas massivas dos preços na Europa.

Gráfico NATGAS.EU

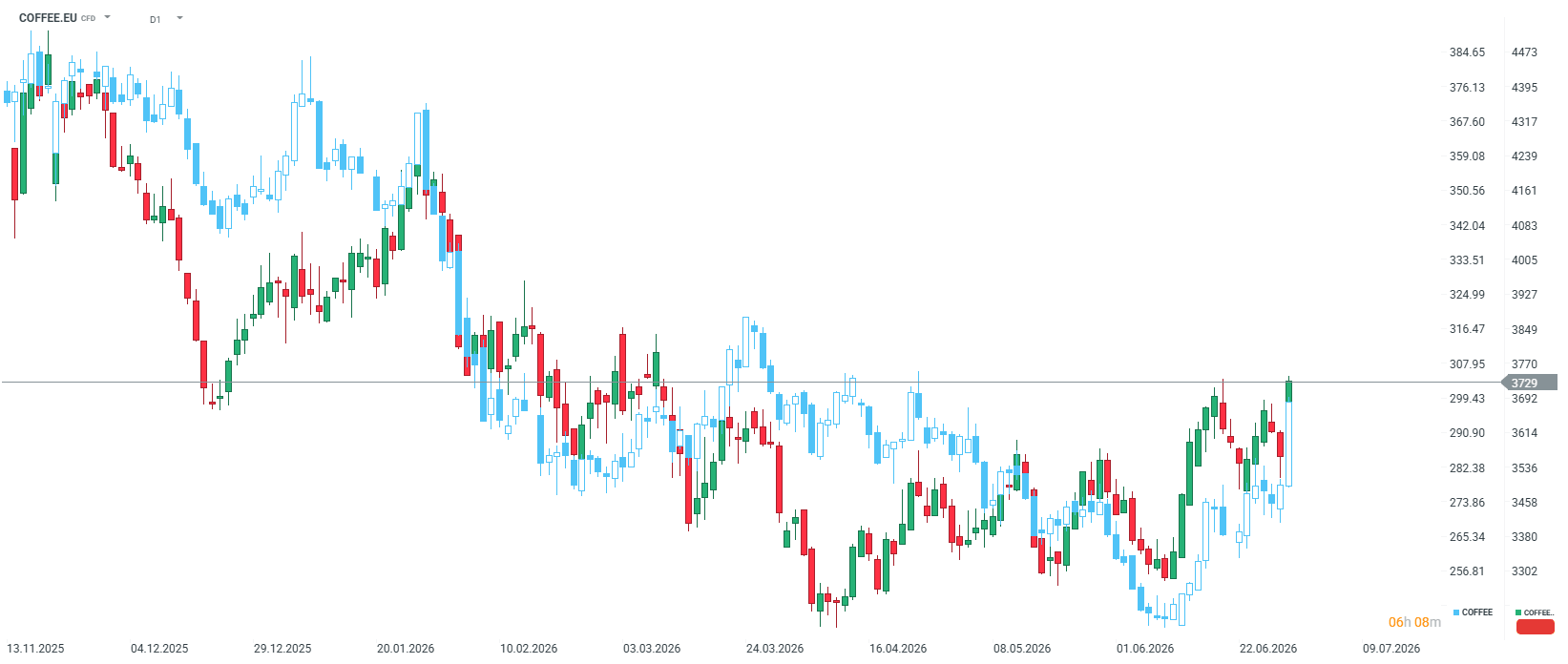

COFFEE.EU: café Robusta

O que está a acontecer no mercado do Robusta?

Os preços do Robusta na bolsa de Londres registaram recentemente um arrefecimento técnico (o contrato de julho caiu para cerca de 3 500 USD por tonelada), à medida que as expectativas de colheitas mais abundantes da Indonésia e do Brasil vão lentamente a entrar no mercado. Anteriormente, no entanto, o Robusta estava a tornar-se mais caro a um ritmo extremo devido às secas devastadoras no Vietname (o maior produtor mundial de Robusta) causadas pelos caprichos do El Niño. A oferta desta variedade continua a ser considerada muito escassa. O fenómeno El Niño tem um enorme impacto nas colheitas na Ásia, pelo que este café poderá estar sujeito a alterações significativas caso o El Niño venha a ocorrer efetivamente no final deste ano. O Robusta mantém-se numa situação de backwardation bastante evidente, especialmente no spread de calendário mais próximo.

Robusta vs Arábica: quais são as diferenças?

A Arábica clássica (negociada em Nova Iorque) é um café do segmento premium, cultivado em altitudes mais elevadas, principalmente na América Latina, caracterizado por um sabor mais suave. O Robusta (negociado em Londres) é mais fácil de cultivar, contém muito mais cafeína e é uma matéria-prima fundamental para a produção de cafés instantâneos e misturas para expresso. Devido à crise climática na Ásia, o tradicional desconto de preço do Robusta em relação ao Arábica diminuiu drasticamente. Ao negociar o COFFEE.EU, os investidores estão a apostar numa estrutura de procura e em fatores meteorológicos completamente diferentes, prevalecentes no Vietname, e não no Brasil.

Gráfico COFFEE.EU

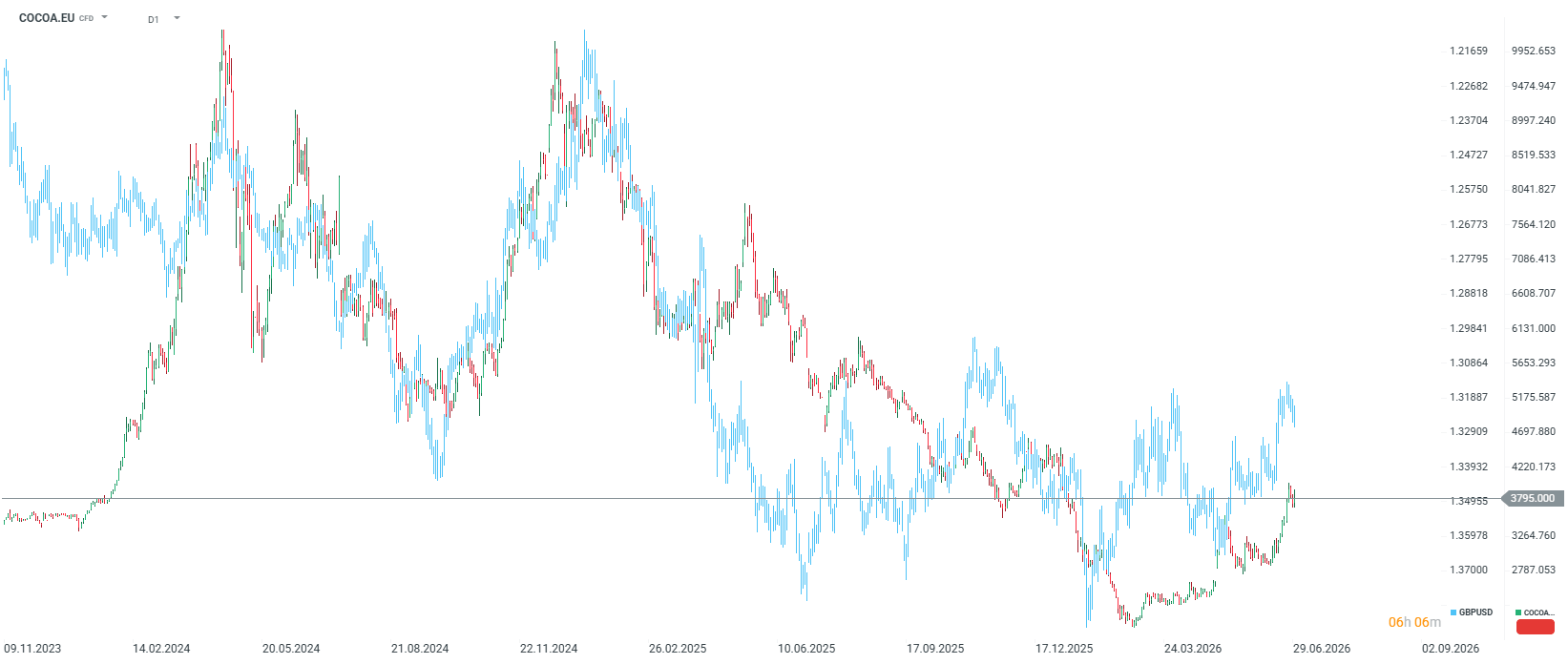

COCOA.EU: cacau negociado em Londres

O que está a acontecer no mercado?

O mercado do cacau no Reino Unido (cotado em libras esterlinas) está a evoluir numa forte tendência ascendente, testando máximos de vários meses (quase 4 000 GBP por tonelada). Embora as exportações atuais da Nigéria e da Costa do Marfim apresentem aumentos, os investidores em Londres estão a descontar intensamente as perspetivas desanimadoras para as principais colheitas da África Ocidental na época de 2026/2027, devido a anomalias meteorológicas, chuvas intensas que dificultam o transporte para os portos e doenças que afetam as árvores de cacau.

Porque é diferente do contrato de Nova Iorque?

O principal índice de referência do cacau é negociado na bolsa de Nova Iorque em dólares americanos (USD). O novo instrumento COCOA.EU é um contrato da bolsa ICE Europe, em Londres, cotado em libras (GBP). Isto significa que a taxa de câmbio GBP/USD afeta diretamente a valorização deste instrumento e cria margem para transações de arbitragem. Além disso, o contrato de Londres especifica a entrega física da mercadoria em portos europeus (por exemplo, Roterdão, Antuérpia). Consequentemente, o COCOA.EU reage de forma muito mais acentuada às regulamentações aduaneiras e ambientais locais da UE (por exemplo, as regulamentações restritivas da UE contra a desflorestação – EUDR) e ao nível de stocks na própria Europa.

Gráfico COCOA.EU

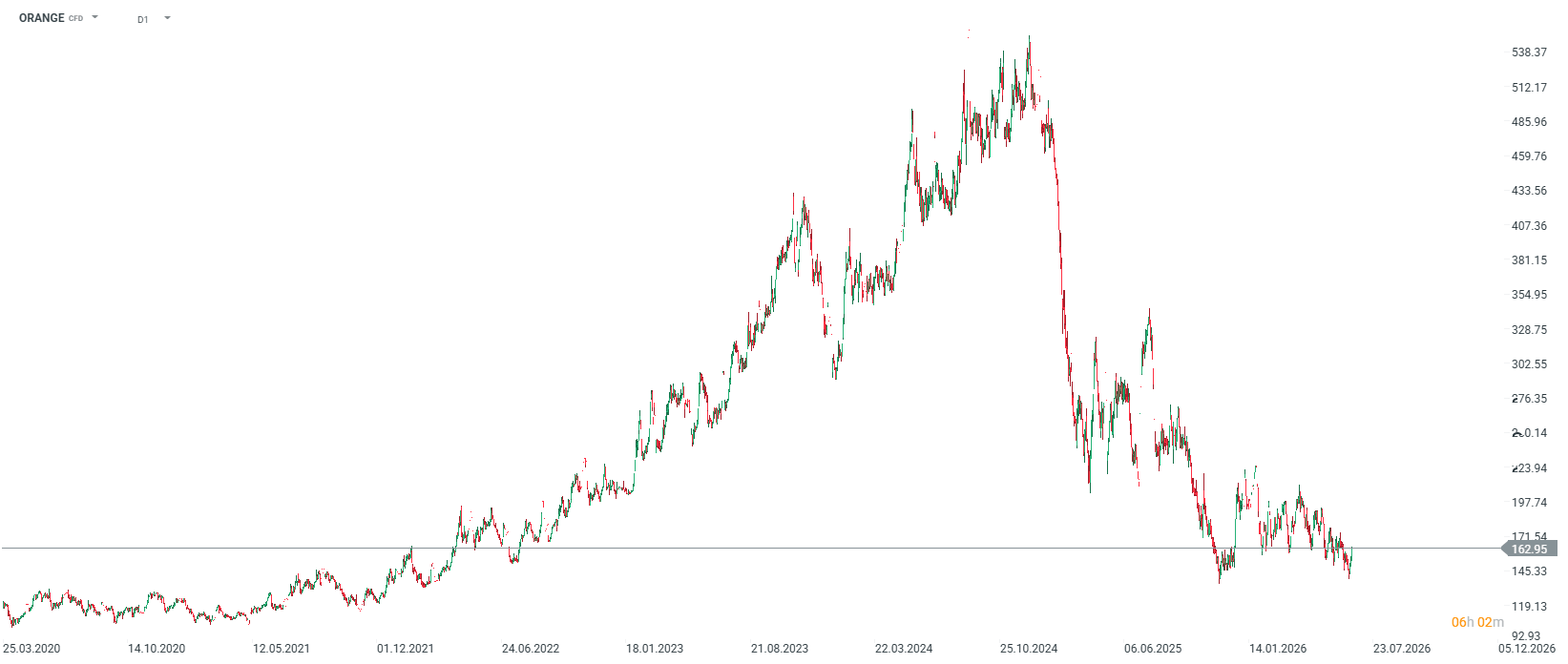

Sumo de laranja

O que está a acontecer neste mercado?

As cotações do sumo de laranja concentrado congelado (FCOJ) estão atualmente a registar uma recuperação após terem testado o nível de 140 cêntimos por libra, embora valha a pena referir que, ainda em 2024, as cotações atingiram os 540 cêntimos por libra devido a receios quanto às colheitas de laranja nos EUA. Numa perspetiva mais ampla, este mercado passou por uma crise histórica de oferta. Secas e ondas de calor extremas no Brasil e a propagação descontrolada da doença do greening dos citrinos (citrus greening) na Flórida levaram a um colapso drástico da produção global nos últimos anos. Atualmente, porém, esses receios não se concretizam, e o próprio mercado está sujeito a um ligeiro aumento do interesse, uma vez que, neste momento, os volumes de negociação permanecem extremamente baixos em comparação com os níveis de há várias décadas.

Porque é considerado um mercado de nicho?

O sumo de laranja é um dos mercados de matérias-primas mais de nicho, «restritos» e ilíquidos (as chamadas soft commodities). Ao contrário do café ou do açúcar, cuja produção se distribui por muitos países, o mercado do sumo de laranja depende quase a 100% de apenas dois pontos no mapa: o estado de São Paulo, no Brasil, e a Flórida, nos EUA. Cada anomalia meteorológica local nestes locais gera diferenças de preços significativas e movimentos especulativos violentos, incomparáveis com os grandes mercados agrícolas.

Gráfico ORANGE

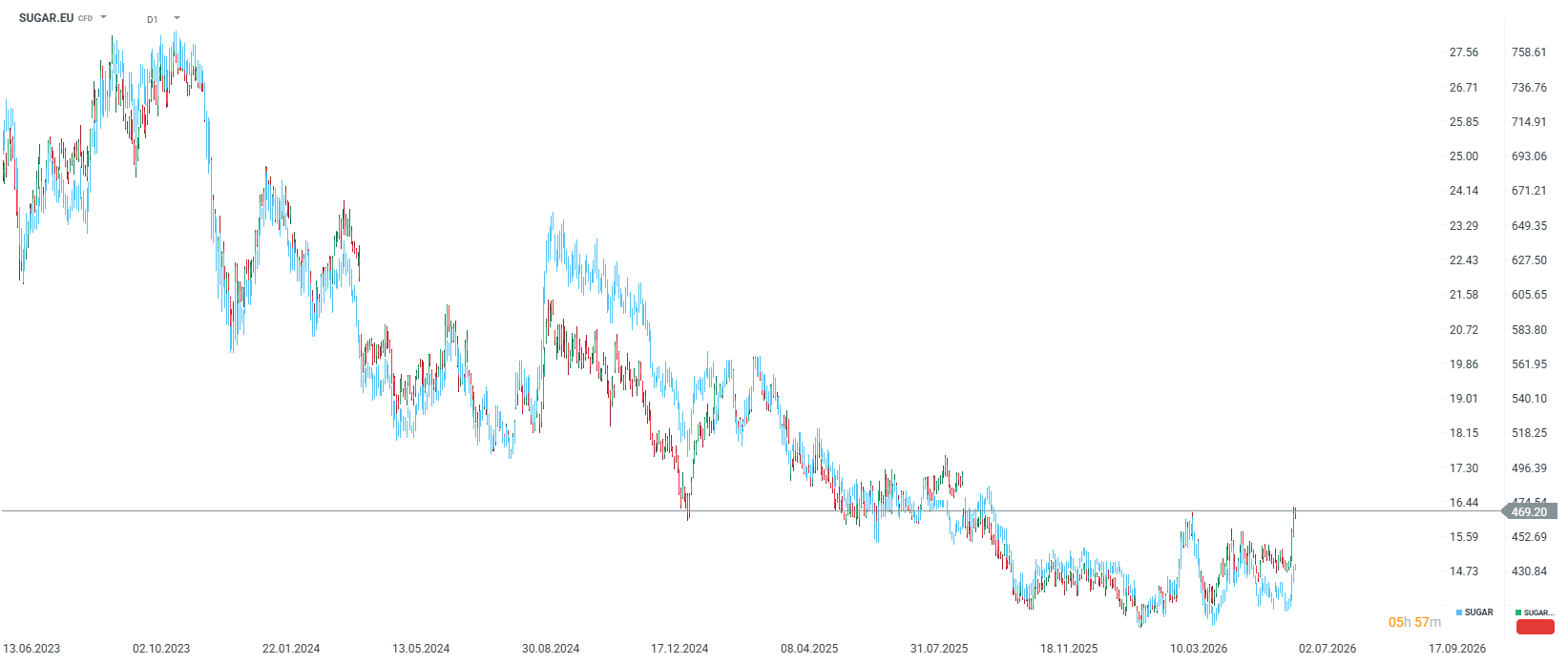

SUGAR.EU: açúcar branco

O que está a acontecer?

O mercado do açúcar branco (negociado na bolsa ICE Europe, em Londres) evolui numa tendência lateral estável, e os preços dos futuros, após se terem consolidado entre 430 e 440, dispararam para quase 470 USD por tonelada, atingindo o seu nível mais elevado desde setembro de 2025. A estrutura excepcionalmente plana da curva de futuros sugere que o equilíbrio global entre a oferta e a procura se encontra atualmente relativamente equilibrado. O maior e mais recente fator de risco a atrair a atenção dos investidores no final de junho de 2026 é uma onda de calor que se está a desenvolver sobre regiões agrícolas-chave da Europa Central, ameaçando os rendimentos. A longo prazo, os preços neste mercado são também sustentados pela decisão da Índia de proibir as exportações de açúcar até ao final de setembro, a fim de proteger as reservas internas, bem como pelas preocupações quanto ao impacto negativo das anomalias meteorológicas nas colheitas na Tailândia.

Açúcar branco vs açúcar bruto

O instrumento clássico SUGAR (baseado no contrato de Açúcar n.º 11 da bolsa de Nova Iorque) reflete os preços do açúcar em bruto (não refinado), obtido a partir da cana-de-açúcar, sendo o Brasil o hegemónico absoluto em termos de oferta. O novo instrumento SUGAR.EU (baseado no contrato Sugar No. 5 de Londres) diz respeito ao açúcar branco, totalmente refinado (cristal), pronto para utilização direta na indústria alimentar. É importante referir que, na Europa, este é produzido principalmente a partir da beterraba sacarina, e não da cana-de-açúcar. A diferença de preço entre os dois mercados cria o chamado prémio do açúcar branco, que reflete a rentabilidade do processo de refinação. Ao negociar o SUGAR.EU, um investidor aposta nas condições meteorológicas europeias, nos custos energéticos da UE necessários para o processamento e na regulamentação aduaneira local, o que proporciona um excelente campo para a negociação de arbitragem em relação ao açúcar bruto mais barato proveniente dos EUA.

Negocie matérias-primas com a XTB

Através da plataforma da XTB pode negociar CFDs sobre uma ampla gama de matérias-primas, incluindo estes novos instrumentos europeus. Descubra como acompanhar os mercados globais e aproveitar oportunidades tanto em movimentos de subida como de descida dos preços.

Resumo do dia: Negociações falham no golfo, petróleo e gás voltam a subir

⬆️Gás Natural na europa sobe 6%

Destaques da manhã (10.08.26)

Ouro sobe mais 3% e está perto de inverter a tendência

Este material é uma comunicação de marketing na aceção do artigo 24.º, n.º 3, da Diretiva 2014/65 / UE do Parlamento Europeu e do Conselho, de 15 de maio de 2014, sobre os mercados de instrumentos financeiros e que altera a Diretiva 2002/92 / CE e Diretiva 2011/61/ UE (MiFID II). A comunicação de marketing não é uma recomendação de investimento ou informação que recomenda ou sugere uma estratégia de investimento na aceção do Regulamento (UE) n.º 596/2014 do Parlamento Europeu e do Conselho de 16 de abril de 2014 sobre o abuso de mercado (regulamentação do abuso de mercado) e revogação da Diretiva 2003/6 / CE do Parlamento Europeu e do Conselho e das Diretivas da Comissão 2003/124 / CE, 2003/125 / CE e 2004/72 / CE e do Regulamento Delegado da Comissão (UE ) 2016/958 de 9 de março de 2016 que completa o Regulamento (UE) n.º 596/2014 do Parlamento Europeu e do Conselho no que diz respeito às normas técnicas regulamentares para as disposições técnicas para a apresentação objetiva de recomendações de investimento, ou outras informações, recomendação ou sugestão de uma estratégia de investimento e para a divulgação de interesses particulares ou indicações de conflitos de interesse ou qualquer outro conselho, incluindo na área de consultoria de investimento, nos termos do Código dos Valores Mobiliários, aprovado pelo Decreto-Lei n.º 486/99, de 13 de Novembro. A comunicação de marketing é elaborada com a máxima diligência, objetividade, apresenta os factos do conhecimento do autor na data da preparação e é desprovida de quaisquer elementos de avaliação. A comunicação de marketing é elaborada sem considerar as necessidades do cliente, a sua situação financeira individual e não apresenta qualquer estratégia de investimento de forma alguma. A comunicação de marketing não constitui uma oferta ou oferta de venda, subscrição, convite de compra, publicidade ou promoção de qualquer instrumento financeiro. A XTB, S.A. - Sucursal em Portugal não se responsabiliza por quaisquer ações ou omissões do cliente, em particular pela aquisição ou alienação de instrumentos financeiros. A XTB não aceitará a responsabilidade por qualquer perda ou dano, incluindo, sem limitação, qualquer perda que possa surgir direta ou indiretamente realizada com base nas informações contidas na presente comunicação comercial. Caso o comunicado de marketing contenha informações sobre quaisquer resultados relativos aos instrumentos financeiros nela indicados, estes não constituem qualquer garantia ou previsão de resultados futuros. O desempenho passado não é necessariamente indicativo de resultados futuros, e qualquer pessoa que atue com base nesta informação fá-lo inteiramente por sua conta e risco.