O mercado e as instituições estatísticas ainda não conseguiram lidar totalmente com a volatilidade e as falhas de dados resultantes da paralisação governamental anterior, que foi a mais longa já registrada. No entanto, no final de janeiro de 2026, o governo dos EUA já havia entrado em um segundo período de paralisação.

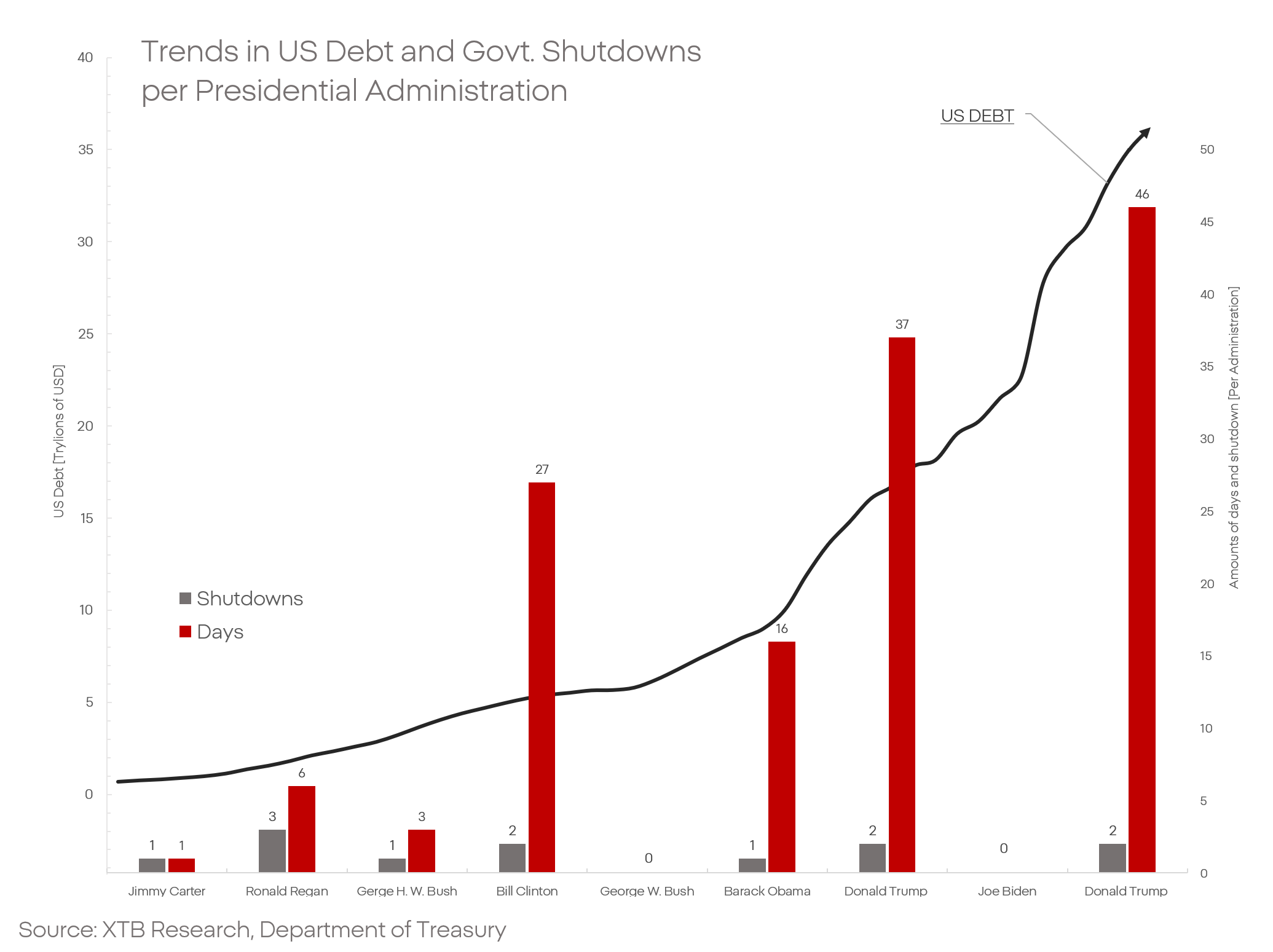

Donald Trump ultrapassou oficialmente o recorde de Ronald Reagan em termos do número de crises de financiamento governamental desencadeadas. Qual é a origem desta última crise fiscal, quando poderá terminar e o que poderá significar para os mercados financeiros?

Origem do problema

Em primeiro lugar, é importante referir que a paralisação anterior foi resolvida através de um acordo provisório e temporário, assinado graças a um pequeno grupo de senadores democratas que romperam com a estratégia de negociação do seu partido. A diferença entre os objetivos e as exigências dos democratas e republicanos é enorme e continua a aumentar, e o acordo assinado em novembro não abordou as disputas subjacentes de forma significativa.

O processo orçamental dos EUA é dividido em uma série de projetos de lei de dotações menores que determinam o financiamento para áreas específicas das operações governamentais. A disputa anterior dizia respeito ao financiamento de um dos programas de saúde; a atual é significativamente mais ampla. O debate agora se concentra no financiamento do Departamento de Segurança Interna (o equivalente americano a um ministério do interior).

Uma onda de protestos está a varrer os Estados Unidos contra a administração presidencial e a agência ICE, responsável pela implementação da nova política de migração. À luz de relatos recorrentes de mortes, entradas ilegais, detenções indevidas e desaparecimentos alegadamente ligados às atividades da agência, o Partido Democrata procura reformas e uma supervisão mais forte antes de concordar com mais financiamento.

As paralisações do governo não são novidade na política americana. Normalmente duram vários dias ou semanas, com consequências económicas relativamente limitadas. No entanto, Donald Trump rompeu com esse status quo. As paralisações durante o seu primeiro e segundo mandatos estão entre as mais longas da história e tiveram efeitos económicos tangíveis.

O Gabinete Orçamental do Congresso estimou que a paralisação de 2025 custou à economia dos EUA aproximadamente 1,5% do PIB. Estimativas semelhantes foram apresentadas pelo JP Morgan e pelo Goldman Sachs.

Sem perspetivas de compromisso

O que pode causar preocupação é que o atual governo, em princípio, recusou quaisquer negociações, compromissos ou reformas. Ele espera a aprovação incondicional de suas propostas no Congresso e no Senado. A disputa de 2025 foi resolvida apenas graças a um pequeno grupo de democratas que mudou sua posição de voto sem garantir concessões significativas.

O governo dos EUA não deu nenhuma indicação de que a situação se desenrolaria de forma diferente desta vez.

Em 2025, o tempo não estava a favor dos republicanos. Hoje, porém, a posição do governo está a deteriorar-se de fraca para crítica.

A atenção da classe política americana e do público já está voltada para as eleições intercalares marcadas para novembro deste ano. Essas eleições determinarão o controle do Senado e da Câmara dos Representantes. Embora mesmo os cenários pessimistas sugiram que os republicanos possam manter a maioria esperada no Senado, a situação na Câmara parece fundamentalmente diferente.

Uma onda de protestos está a varrer o país, e é difícil identificar dados económicos positivos no sentimento do consumidor e nos indicadores do mercado de trabalho, que permanecem nos seus níveis mais fracos em anos, se não décadas. Escândalos crescentes, controvérsias e intervenções militares pesam ainda mais sobre o governo. O consenso predominante e as tendências eleitorais apontam para uma derrota quase certa dos republicanos nas eleições para a Câmara. O que tudo isso significa para o mercado de ações?

Como os mercados estão a reagir?

Se a paralisação terminar dentro de alguns dias ou semanas, o impacto nos mercados financeiros provavelmente permanecerá limitado. No entanto, se se estender por mais de 30 dias, os mercados podem ficar visivelmente mais nervosos e os indicadores económicos dos EUA podem começar a alinhar-se mais com a deterioração do sentimento público sobre o estado da economia. Outra paralisação implicaria a suspensão gradual das instituições estatísticas, aumentando a incerteza nos mercados mais amplos. Isso é particularmente significativo em meio à turbulência em curso em torno da Reserva Federal.Uma paralisação prolongada também poderia levar a outra onda de licenças para funcionários federais, seguida por interrupções no tráfego aéreo. Todos esses fatores resultariam em atrasos nos pagamentos e suspensão de contratos, traduzindo-se, em última instância, em um consumo mais fraco e maior desemprego. Ao mesmo tempo, os investidores podem começar a questionar cada vez mais a estabilidade do sistema financeiro dos EUA. O governo dos EUA já está a lidar com níveis elevados de dívida e custos de serviço em rápido aumento.Outra paralisação poderia agravar a situação e, na pior das hipóteses, evoluir para uma crise financeira em grande escala.

No entanto, os investidores parecem estar focados principalmente nas eleições de meio de mandato. Uma derrota esperada dos republicanos poderia resultar num impasse legislativo, limitando efetivamente a capacidade de Donald Trump de prosseguir com novas guerras comerciais, minar instituições ou antagonizar aliados. Tal resultado poderia ser percebido pelos mercados como estabilizador e favorável para as avaliações de ativos.

Petróleo sobe mais 3% 🛢️

Setor da defesa à espera da divulgação dos resultados: Resumo

🛢️Preço do petróleo testa os $95

Destaques da manhã (22.07.2026)

Este material é uma comunicação de marketing na aceção do artigo 24.º, n.º 3, da Diretiva 2014/65 / UE do Parlamento Europeu e do Conselho, de 15 de maio de 2014, sobre os mercados de instrumentos financeiros e que altera a Diretiva 2002/92 / CE e Diretiva 2011/61/ UE (MiFID II). A comunicação de marketing não é uma recomendação de investimento ou informação que recomenda ou sugere uma estratégia de investimento na aceção do Regulamento (UE) n.º 596/2014 do Parlamento Europeu e do Conselho de 16 de abril de 2014 sobre o abuso de mercado (regulamentação do abuso de mercado) e revogação da Diretiva 2003/6 / CE do Parlamento Europeu e do Conselho e das Diretivas da Comissão 2003/124 / CE, 2003/125 / CE e 2004/72 / CE e do Regulamento Delegado da Comissão (UE ) 2016/958 de 9 de março de 2016 que completa o Regulamento (UE) n.º 596/2014 do Parlamento Europeu e do Conselho no que diz respeito às normas técnicas regulamentares para as disposições técnicas para a apresentação objetiva de recomendações de investimento, ou outras informações, recomendação ou sugestão de uma estratégia de investimento e para a divulgação de interesses particulares ou indicações de conflitos de interesse ou qualquer outro conselho, incluindo na área de consultoria de investimento, nos termos do Código dos Valores Mobiliários, aprovado pelo Decreto-Lei n.º 486/99, de 13 de Novembro. A comunicação de marketing é elaborada com a máxima diligência, objetividade, apresenta os factos do conhecimento do autor na data da preparação e é desprovida de quaisquer elementos de avaliação. A comunicação de marketing é elaborada sem considerar as necessidades do cliente, a sua situação financeira individual e não apresenta qualquer estratégia de investimento de forma alguma. A comunicação de marketing não constitui uma oferta ou oferta de venda, subscrição, convite de compra, publicidade ou promoção de qualquer instrumento financeiro. A XTB, S.A. - Sucursal em Portugal não se responsabiliza por quaisquer ações ou omissões do cliente, em particular pela aquisição ou alienação de instrumentos financeiros. A XTB não aceitará a responsabilidade por qualquer perda ou dano, incluindo, sem limitação, qualquer perda que possa surgir direta ou indiretamente realizada com base nas informações contidas na presente comunicação comercial. Caso o comunicado de marketing contenha informações sobre quaisquer resultados relativos aos instrumentos financeiros nela indicados, estes não constituem qualquer garantia ou previsão de resultados futuros. O desempenho passado não é necessariamente indicativo de resultados futuros, e qualquer pessoa que atue com base nesta informação fá-lo inteiramente por sua conta e risco.