- Numa comparação mensal, os preços registaram a primeira descida desde 2020 – chegando a cair 0,4%.

- Os preços dos combustíveis registaram uma descida de 9,7% em comparação com maio.

- É importante referir que o índice subjacente se manteve inalterado em relação ao mês anterior (0,0%), mas registou uma descida em relação ao mesmo período do ano anterior (2,6%).

- A probabilidade de um aumento das taxas de juro pelo FOMC já em setembro desceu para cerca de 66%.

- Um aumento das taxas antes do final do ano é agora o cenário de base.

- O par EUR/USD valorizou-se 0,6%.

- Isto não é o fim da volatilidade – o primeiro depoimento de Kevin Warsh perante o Congresso dos EUA está previsto para as 15h00.

- Numa comparação mensal, os preços registaram a primeira descida desde 2020 – chegando a cair 0,4%.

- Os preços dos combustíveis registaram uma descida de 9,7% em comparação com maio.

- É importante referir que o índice subjacente se manteve inalterado em relação ao mês anterior (0,0%), mas registou uma descida em relação ao mesmo período do ano anterior (2,6%).

- A probabilidade de um aumento das taxas de juro pelo FOMC já em setembro desceu para cerca de 66%.

- Um aumento das taxas antes do final do ano é agora o cenário de base.

- O par EUR/USD valorizou-se 0,6%.

- Isto não é o fim da volatilidade – o primeiro depoimento de Kevin Warsh perante o Congresso dos EUA está previsto para as 15h00.

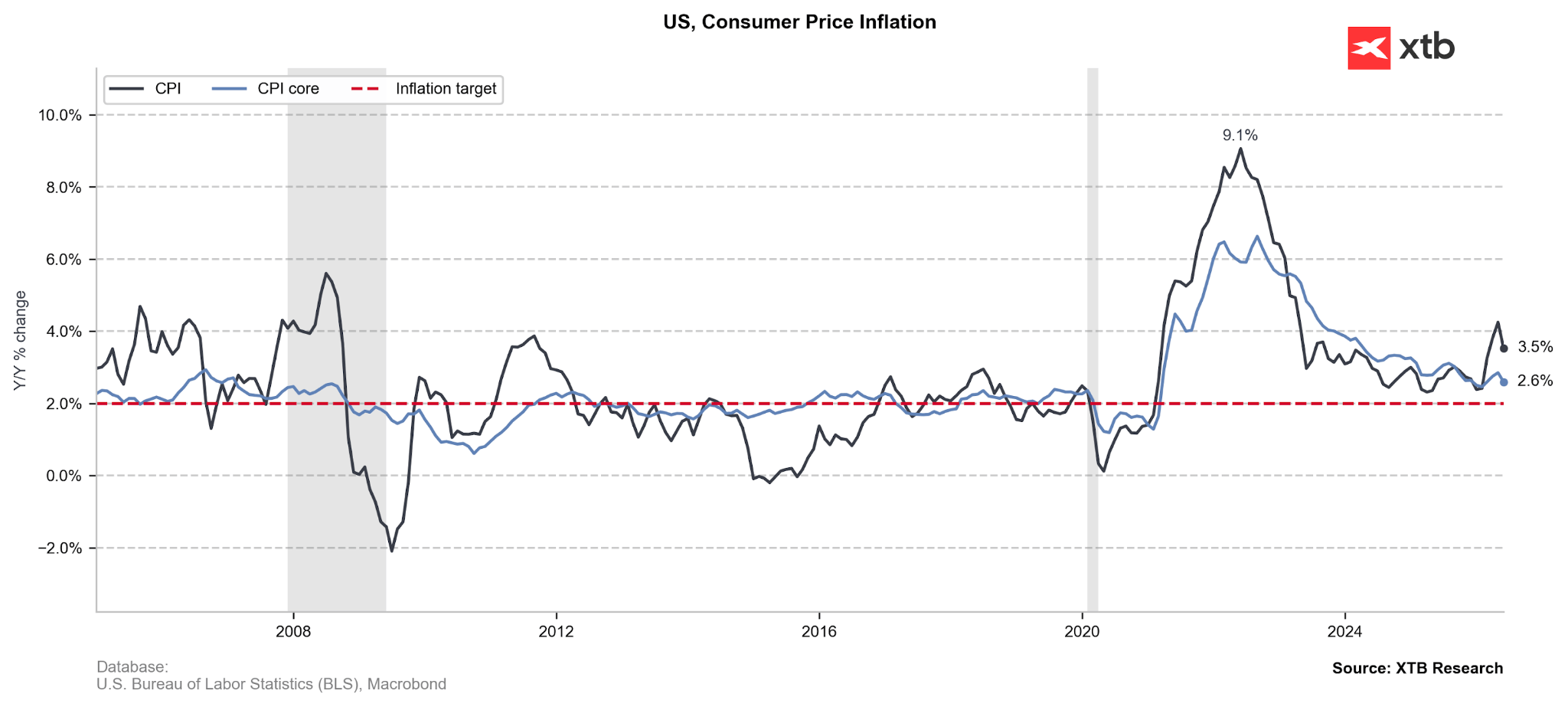

Tendo em conta a descida dos preços das matérias-primas energéticas, muitos antecipavam uma queda da inflação nos EUA em junho. No entanto, a sua magnitude surpreendeu significativamente os mercados. Numa base mensal, os preços caíram pela primeira vez desde 2020, o ano da COVID, registando uma descida de até 0,4%. Talvez ainda mais importante, a inflação subjacente (2,6%), um indicador que exclui os preços mais voláteis da energia e dos alimentos, ficou muito abaixo do esperado.

Figura 1: Inflação do IPC dos EUA (2005 - 2026)

Fonte: XTB Research, 14.07.2026

Fonte: XTB Research, 14.07.2026

O que revelam os dados?

Se a descida da inflação se tivesse devido exclusivamente à queda dos preços dos combustíveis nas estações de serviço (menos 9,7 % em relação a maio) e ao crescimento modesto e contínuo dos preços dos alimentos (um aumento de apenas 0,2 % em relação ao mês anterior), este valor poderia ter sido ignorado. Num ambiente geopolítico tão volátil, ambos estes componentes podem distorcer significativamente a perceção da pressão inflacionista real.

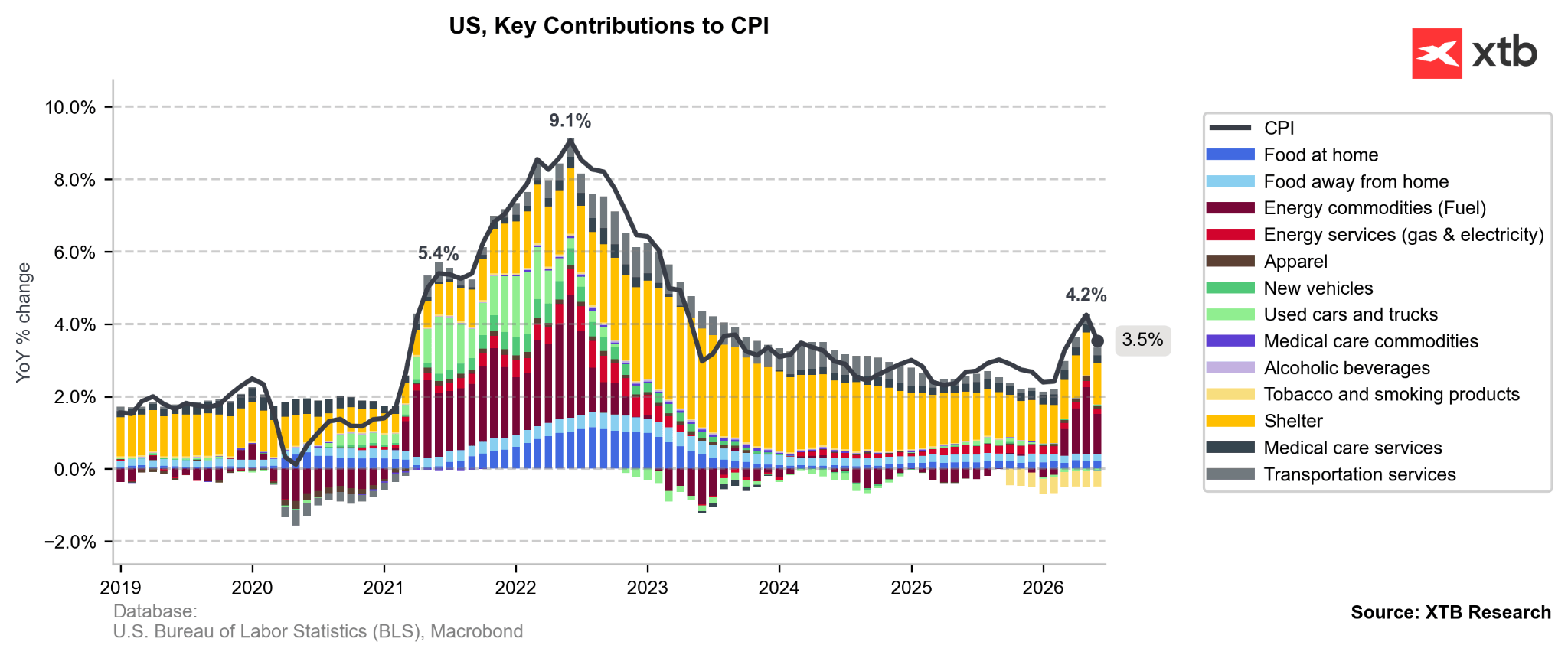

A questão, no entanto, é que, mesmo excluindo os elementos mais voláteis, os preços em junho não subiram (índice subjacente: 0,0% m/m). Além disso, em muitos setores, como os cuidados de saúde, o vestuário e o mercado de automóveis usados, observaram-se descidas de preços.

Figura 2: Inflação do IPC dos EUA por contribuição setorial [a/a] (2018 - 2026)

Fonte: XTB Research, 14.07.2026

Fonte: XTB Research, 14.07.2026

Mercado menos convencido quanto aos aumentos das taxas de juro nos EUA

Uma surpresa tão grande levou, naturalmente, a uma reavaliação da trajetória das taxas de juro da Reserva Federal, tal como avaliada pelos mercados. Devido à recente escalada das tensões entre os EUA e o Irão, os investidores, no início da semana, começaram a prever dois aumentos por parte do FOMC antes do final do ano. Atualmente, o cenário base voltou a prever apenas um único aumento. A probabilidade de um aumento já em setembro caiu para cerca de 66%.

Dólar em baixa, Nasdaq em alta

Este é o fator-chave por trás da fraqueza do dólar. O par EUR/USD valorizou-se 0,6% e regressou ao nível registado no final da semana passada (1,145).

As expectativas de um aperto menos agressivo da política monetária por parte da Fed também apoiam, naturalmente, o mercado bolsista norte-americano. O índice Nasdaq 100 está a valorizar 0,9%.

A elevada volatilidade não termina aqui?

O primeiro relatório de Kevin Warsh ao Congresso dos EUA está prestes a ser apresentado. Hoje, às 15h00, o presidente do FOMC responderá a perguntas da Câmara dos Representantes. Amanhã, à mesma hora, comparecerá perante o Senado. Historicamente, o primeiro dia de audições tem sido o que apresenta maior volatilidade nos mercados.

É de esperar que Warsh seja questionado sobre o seu plano para trazer a inflação de volta à meta. É muito provável que tenha também de explicar o abandono da orientação prospectiva. No entanto, a questão crucial poderá ser a forma como a sua abordagem à economia e à política monetária difere da apresentada por Trump. Isto é particularmente significativo face às preocupações contínuas relativas à perda de independência da Reserva Federal.

🔴 Melhores pares de FX para Julho

Resumo diário: Nasdaq 100 sobe 3,2%; Será que o mercado em alta está de volta? (08.04.2026)

Abertura da sessão americana: S&P 500 atinge um máximo histórico, o Estreito de Ormuz está prestes a reabrir, a Palantir regista uma subida de 23%

Nasdaq sobe 0,6% e volta a ultrapassar os 29 000 🔼 Resultados sólidos da ON Semiconductor e Palantir

Este material é uma comunicação de marketing na aceção do artigo 24.º, n.º 3, da Diretiva 2014/65 / UE do Parlamento Europeu e do Conselho, de 15 de maio de 2014, sobre os mercados de instrumentos financeiros e que altera a Diretiva 2002/92 / CE e Diretiva 2011/61/ UE (MiFID II). A comunicação de marketing não é uma recomendação de investimento ou informação que recomenda ou sugere uma estratégia de investimento na aceção do Regulamento (UE) n.º 596/2014 do Parlamento Europeu e do Conselho de 16 de abril de 2014 sobre o abuso de mercado (regulamentação do abuso de mercado) e revogação da Diretiva 2003/6 / CE do Parlamento Europeu e do Conselho e das Diretivas da Comissão 2003/124 / CE, 2003/125 / CE e 2004/72 / CE e do Regulamento Delegado da Comissão (UE ) 2016/958 de 9 de março de 2016 que completa o Regulamento (UE) n.º 596/2014 do Parlamento Europeu e do Conselho no que diz respeito às normas técnicas regulamentares para as disposições técnicas para a apresentação objetiva de recomendações de investimento, ou outras informações, recomendação ou sugestão de uma estratégia de investimento e para a divulgação de interesses particulares ou indicações de conflitos de interesse ou qualquer outro conselho, incluindo na área de consultoria de investimento, nos termos do Código dos Valores Mobiliários, aprovado pelo Decreto-Lei n.º 486/99, de 13 de Novembro. A comunicação de marketing é elaborada com a máxima diligência, objetividade, apresenta os factos do conhecimento do autor na data da preparação e é desprovida de quaisquer elementos de avaliação. A comunicação de marketing é elaborada sem considerar as necessidades do cliente, a sua situação financeira individual e não apresenta qualquer estratégia de investimento de forma alguma. A comunicação de marketing não constitui uma oferta ou oferta de venda, subscrição, convite de compra, publicidade ou promoção de qualquer instrumento financeiro. A XTB, S.A. - Sucursal em Portugal não se responsabiliza por quaisquer ações ou omissões do cliente, em particular pela aquisição ou alienação de instrumentos financeiros. A XTB não aceitará a responsabilidade por qualquer perda ou dano, incluindo, sem limitação, qualquer perda que possa surgir direta ou indiretamente realizada com base nas informações contidas na presente comunicação comercial. Caso o comunicado de marketing contenha informações sobre quaisquer resultados relativos aos instrumentos financeiros nela indicados, estes não constituem qualquer garantia ou previsão de resultados futuros. O desempenho passado não é necessariamente indicativo de resultados futuros, e qualquer pessoa que atue com base nesta informação fá-lo inteiramente por sua conta e risco.