Hoje, após o encerramento do mercado, a Alphabet (GOOGL.US), juntamente com a Tesla, dará início à época de divulgação dos resultados das empresas “Magnificent Seven”. Nesta época de divulgação de resultados, o foco principal continuará a ser a taxa de crescimento das receitas no segmento da nuvem, que regista um desenvolvimento mais dinâmico, e os investidores também estarão atentos à evolução do crucial segmento da publicidade.

Perspetivas para o segundo trimestre de 2025

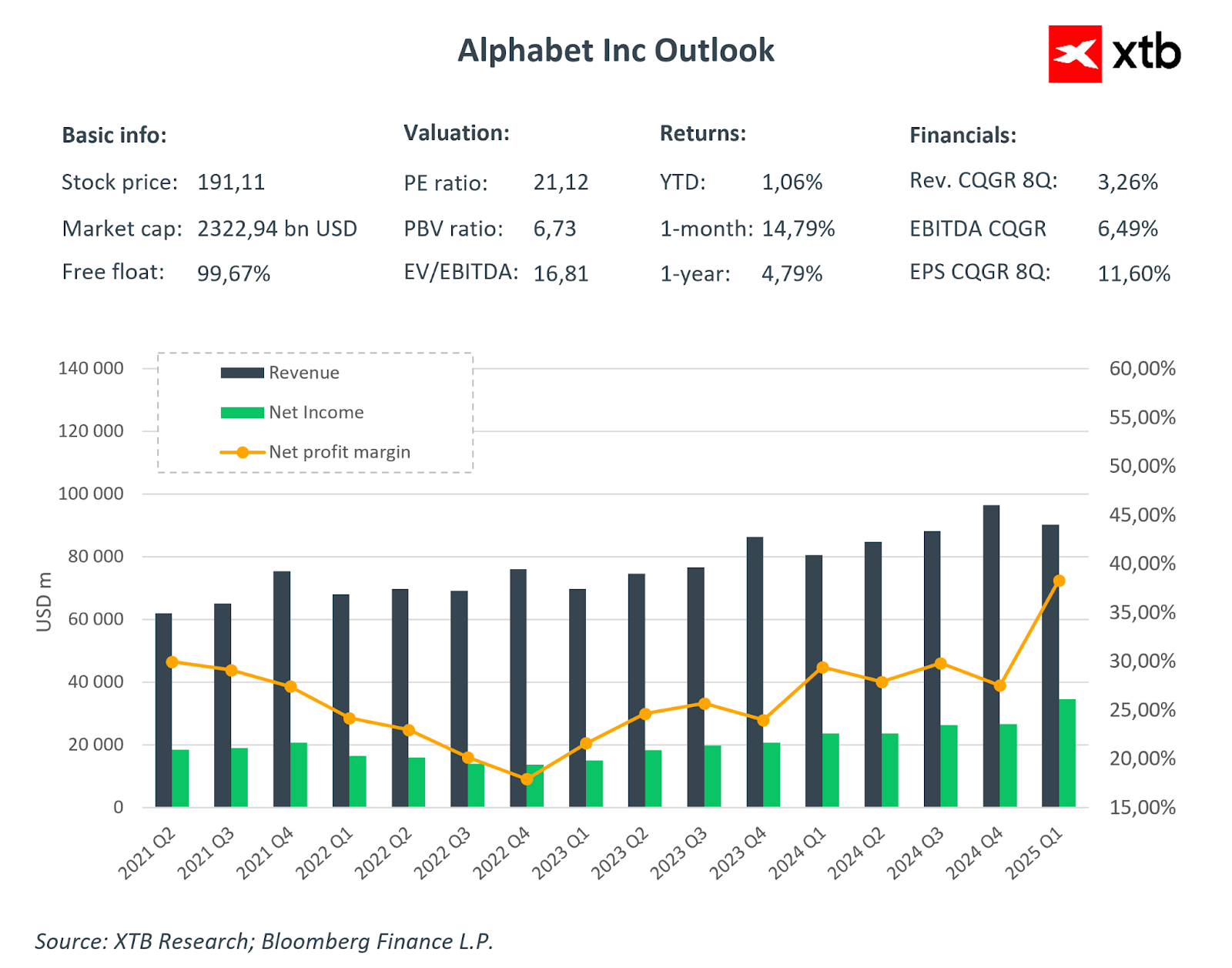

As expectativas em relação aos resultados da Alphabet continuam elevadas.

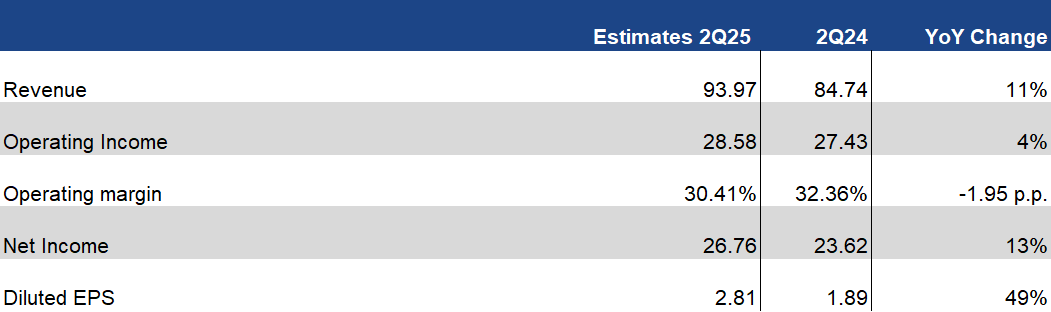

O consenso do mercado prevê que a empresa divulgará a sua segunda maior receita trimestral da história (depois do quarto trimestre de 2024). Espera-se que o forte crescimento da receita (+11% a/a) supere ligeiramente o crescimento do lucro operacional, o que resultará numa queda prevista na margem operacional para 30,4% (de 32,4%). É importante notar que, nos últimos trimestres, a margem operacional permaneceu elevada, pelo que uma diminuição de quase 2 pontos percentuais deve ser interpretada mais como uma normalização de valores elevados do que como um enfraquecimento da própria empresa.

Por outro lado, espera-se que o crescimento do lucro líquido melhore, aumentando 13% para 26,76 mil milhões de dólares. Como resultado, o lucro por ação ajustado (EPS) deverá atingir US$ 2,81, o que se traduz em um crescimento de quase 50% em relação ao ano anterior.

Estimativas financeiras selecionadas para o segundo trimestre de 2025. Fonte: XTB Research, Bloomberg Finance L.P.

Estimativas financeiras selecionadas para o segundo trimestre de 2025. Fonte: XTB Research, Bloomberg Finance L.P.

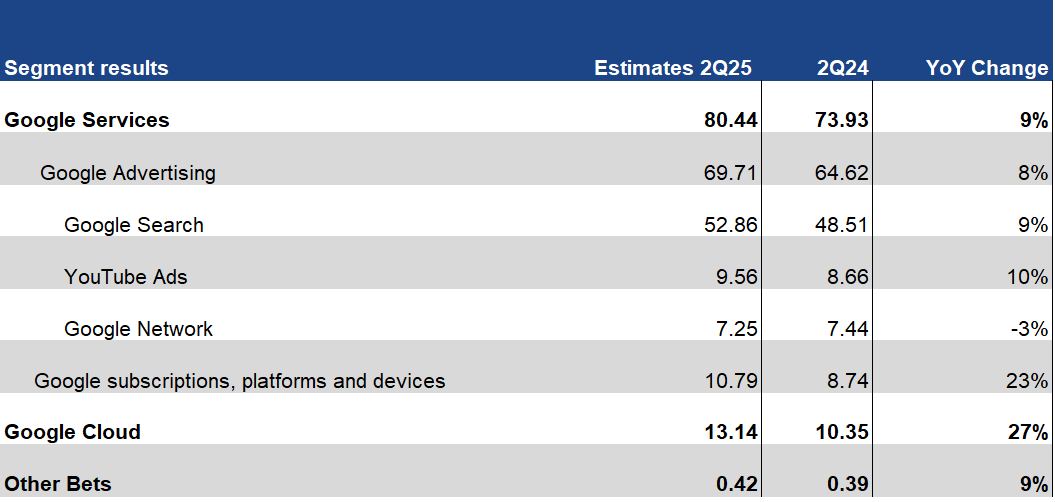

Analisando mais profundamente os segmentos de negócios da empresa, podemos ver que o segmento Google Cloud continua a apresentar o maior crescimento projetado. O consenso prevê um aumento de 27% em relação ao ano anterior, o que se traduziria em 13,14 mil milhões de dólares e, simultaneamente, marcaria a maior receita de nuvem da história da empresa. O segmento de publicidade do Google também deverá apresentar um crescimento saudável, impulsionado pela sólida dinâmica do Google Search (+9% a/a) e um aumento de 10% nas receitas geradas pela plataforma YouTube.

Além do EPS (cujas previsões foram reduzidas em 5%), os analistas mantiveram uma postura neutra em relação à Alphabet nos últimos meses, sem alterar significativamente as suas previsões.

Segmentos-chave

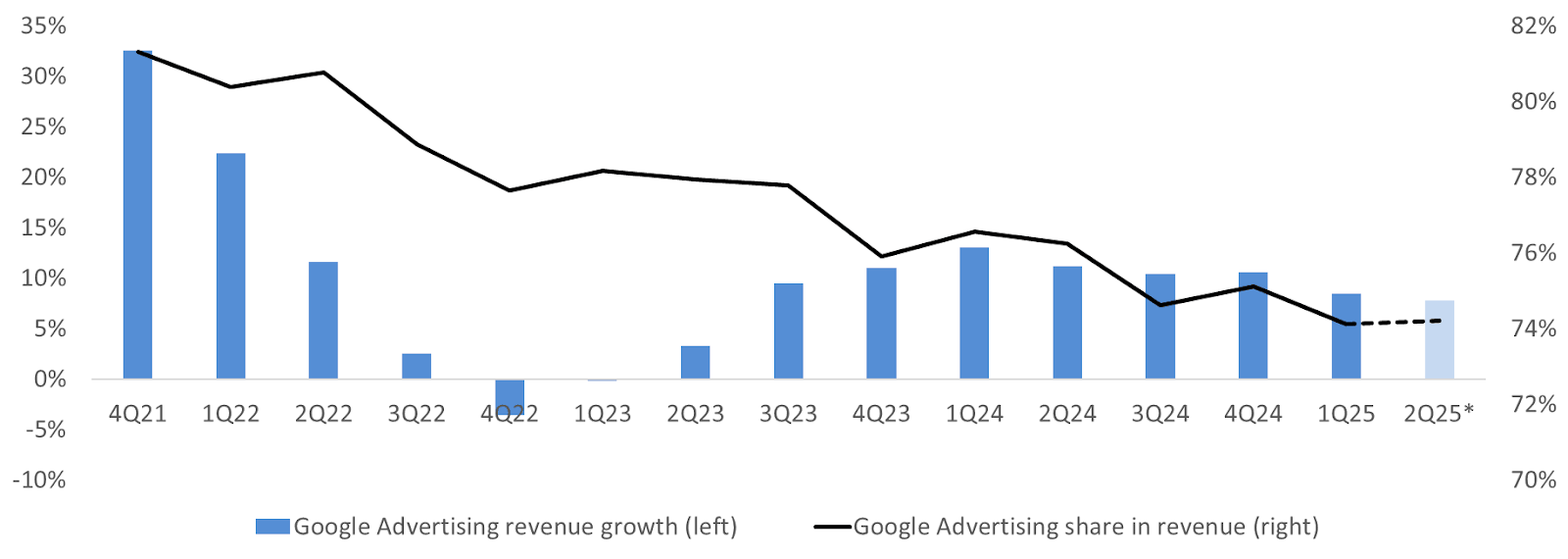

A receita do segmento de publicidade do Google continua a ser fundamental para manter o forte desempenho de vendas da Alphabet. Por isso, os investidores tratam este tema com muita atenção e rigor.

Um enfraquecimento deste segmento poderia ter um impacto significativo nas finanças globais da empresa, uma vez que, apesar da diminuição da sua participação nas receitas, ainda representa quase 74% das receitas totais da empresa. Neste contexto, é importante notar que a diminuição da participação das receitas de publicidade nas vendas totais da empresa não se deve a uma diminuição das receitas do segmento, mas sim à sua dinâmica mais lenta em relação a outros segmentos (especialmente a nuvem). No entanto, continua a apresentar níveis sólidos, oscilando entre 8% e 10% desde o quarto trimestre de 2023.

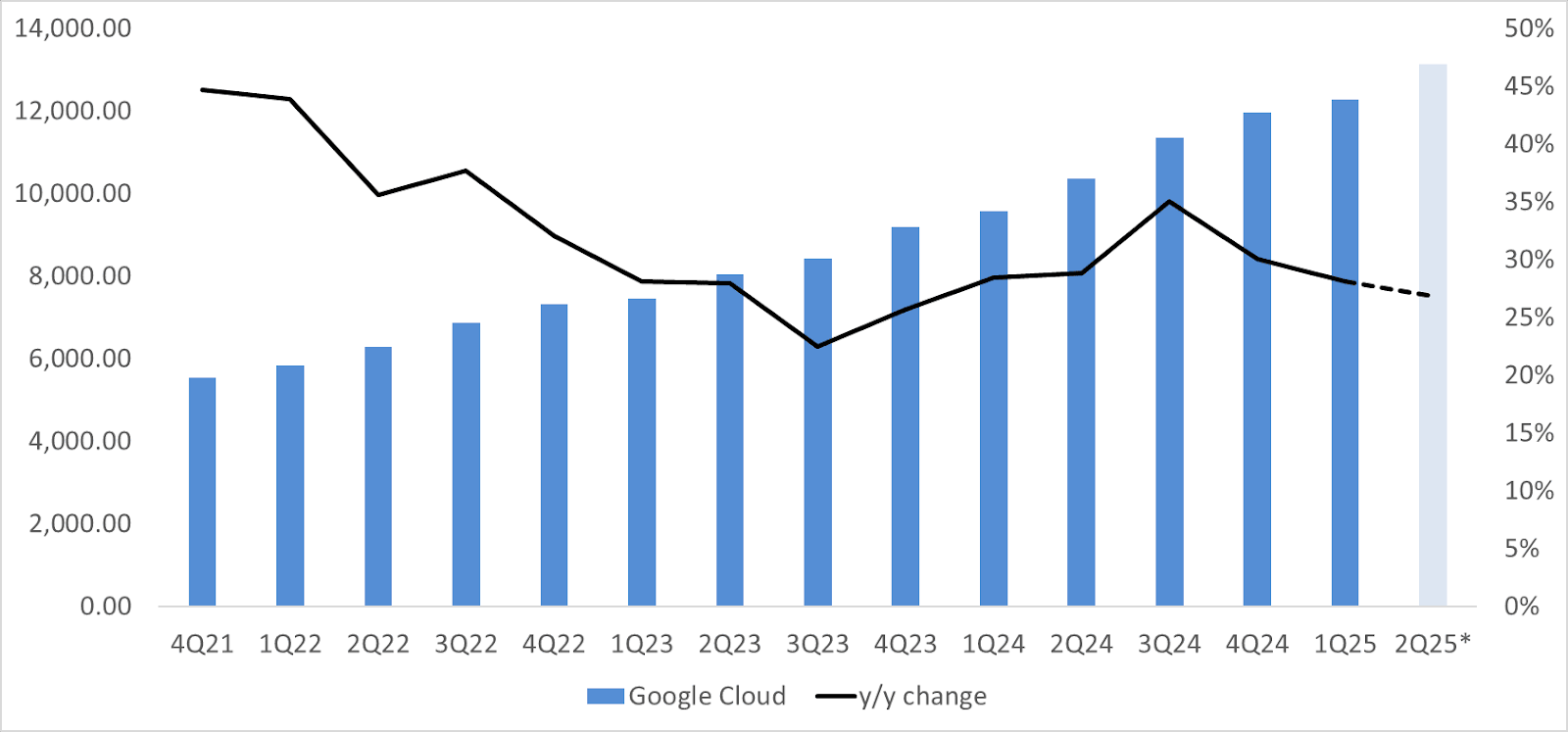

Se a Alphabet apresentar resultados sólidos no segmento da publicidade, a atenção dos investidores passará para o segmento da nuvem, que tem sido o segmento de crescimento mais rápido da empresa há mais de 14 trimestres consecutivos. No meio do desenvolvimento da IA, o consenso do mercado espera uma desaceleração no crescimento das receitas para 27% em relação ao ano anterior, principalmente devido a um efeito de base elevado. As receitas em si, de 13,14 mil milhões de dólares, deverão ser as receitas trimestrais mais elevadas do segmento da nuvem na história da empresa.

Fonte: XTB Research, Bloomberg Finance L.P.

Avaliação antes dos resultados

Ao contrário de outras empresas de tecnologia de grande dimensão, a Alphabet pode orgulhar-se de uma margem de erro ligeiramente maior em termos de avaliação. A empresa está atualmente a ser negociada a níveis aproximadamente 20-30% inferiores às suas médias do último ano (que aumentaram em comparação com os anos anteriores devido às avaliações mais elevadas das «Sete Magníficas» em relação ao resto do mercado).

Ao mesmo tempo, a Alphabet continua a ser a menos valorizada (em termos de indicadores fundamentais) entre todas as sete empresas Big Tech. Isto coloca um pouco menos de pressão sobre a empresa em relação aos outros membros dos “Magnificent Seven”, para os quais manter avaliações elevadas pode representar um desafio particular nesta época de resultados.

Fonte: Bloomberg Finance L.P.

Abertura de Wall Street: Nasdaq100 atinge mínimos de 3 meses! IA volta a estar em queda!

Resultados da NOS: lucro sobe 34% no segundo trimestre e fluxo de caixa livre dispara 120%

Resumo do mercado: As ações europeias tentam recuperar à medida que a semana chega ao fim

As ações da Alphabet registam uma queda de 22 % em relação ao seu máximo histórico; Estará a Google pronta para retomar a sua tendência de alta?

Este material é uma comunicação de marketing na aceção do artigo 24.º, n.º 3, da Diretiva 2014/65 / UE do Parlamento Europeu e do Conselho, de 15 de maio de 2014, sobre os mercados de instrumentos financeiros e que altera a Diretiva 2002/92 / CE e Diretiva 2011/61/ UE (MiFID II). A comunicação de marketing não é uma recomendação de investimento ou informação que recomenda ou sugere uma estratégia de investimento na aceção do Regulamento (UE) n.º 596/2014 do Parlamento Europeu e do Conselho de 16 de abril de 2014 sobre o abuso de mercado (regulamentação do abuso de mercado) e revogação da Diretiva 2003/6 / CE do Parlamento Europeu e do Conselho e das Diretivas da Comissão 2003/124 / CE, 2003/125 / CE e 2004/72 / CE e do Regulamento Delegado da Comissão (UE ) 2016/958 de 9 de março de 2016 que completa o Regulamento (UE) n.º 596/2014 do Parlamento Europeu e do Conselho no que diz respeito às normas técnicas regulamentares para as disposições técnicas para a apresentação objetiva de recomendações de investimento, ou outras informações, recomendação ou sugestão de uma estratégia de investimento e para a divulgação de interesses particulares ou indicações de conflitos de interesse ou qualquer outro conselho, incluindo na área de consultoria de investimento, nos termos do Código dos Valores Mobiliários, aprovado pelo Decreto-Lei n.º 486/99, de 13 de Novembro. A comunicação de marketing é elaborada com a máxima diligência, objetividade, apresenta os factos do conhecimento do autor na data da preparação e é desprovida de quaisquer elementos de avaliação. A comunicação de marketing é elaborada sem considerar as necessidades do cliente, a sua situação financeira individual e não apresenta qualquer estratégia de investimento de forma alguma. A comunicação de marketing não constitui uma oferta ou oferta de venda, subscrição, convite de compra, publicidade ou promoção de qualquer instrumento financeiro. A XTB, S.A. - Sucursal em Portugal não se responsabiliza por quaisquer ações ou omissões do cliente, em particular pela aquisição ou alienação de instrumentos financeiros. A XTB não aceitará a responsabilidade por qualquer perda ou dano, incluindo, sem limitação, qualquer perda que possa surgir direta ou indiretamente realizada com base nas informações contidas na presente comunicação comercial. Caso o comunicado de marketing contenha informações sobre quaisquer resultados relativos aos instrumentos financeiros nela indicados, estes não constituem qualquer garantia ou previsão de resultados futuros. O desempenho passado não é necessariamente indicativo de resultados futuros, e qualquer pessoa que atue com base nesta informação fá-lo inteiramente por sua conta e risco.