- A Goldman Sachs reduziu a sua previsão para o preço do ouro no final do ano para 4 900 dólares por onça, num contexto em que se espera que a Reserva Federal não reduza as taxas de juro.

- Anteriormente, o banco previa que o ouro terminasse o ano nos 5 300 dólares por onça.

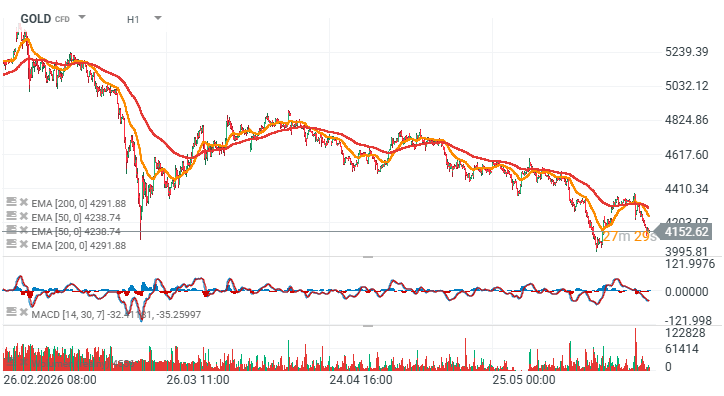

- O metal precioso continua a registar perdas que se iniciaram após a reunião de política monetária da Reserva Federal, tendo descido para cerca de 4 150 dólares por onça.

- A Goldman Sachs reduziu a sua previsão para o preço do ouro no final do ano para 4 900 dólares por onça, num contexto em que se espera que a Reserva Federal não reduza as taxas de juro.

- Anteriormente, o banco previa que o ouro terminasse o ano nos 5 300 dólares por onça.

- O metal precioso continua a registar perdas que se iniciaram após a reunião de política monetária da Reserva Federal, tendo descido para cerca de 4 150 dólares por onça.

Os preços do ouro estão a registar uma descida nos mercados globais hoje, e a decisão do Goldman Sachs de reduzir o seu preço-alvo para o ouro para 4 900 dólares parece, em termos gerais, consistente com as condições atuais no mercado dos metais, onde o otimismo continua a arrefecer na sequência da recuperação especulativa observada no início deste ano. Após o acordo entre os EUA e o Irão, os investidores desviaram a sua atenção dos riscos geopolíticos e voltaram a centrar-se na política da Reserva Federal e num dólar americano mais forte, colocando o ouro no caminho para uma terceira descida semanal consecutiva.

- Os investidores voltaram rapidamente a prever um cenário de taxas de juro mais elevadas durante mais tempo nos Estados Unidos. Embora a Reserva Federal tenha mantido as taxas inalteradas, a sua comunicação foi interpretada como «hawkish». Vários decisores políticos continuam a ver margem para, pelo menos, mais um aumento das taxas antes do final do ano.

- As taxas de rendibilidade dos títulos do Tesouro dos EUA subiram, enquanto o dólar se fortaleceu para o seu nível mais elevado em mais de um ano. Isto cria um ambiente desafiante para o ouro, que não oferece rendibilidade e tende a tornar-se menos atrativo quando os ativos que rendem juros proporcionam retornos mais elevados.

- Os mercados estão atualmente a prever uma probabilidade superior a 80% de um novo aumento das taxas pelo Fed antes do final do ano, o que limita a procura de investimento neste metal precioso.

- Surgiu uma incerteza adicional após o adiamento das negociações entre Washington e Teerão. Embora o acordo provisório se mantenha em vigor, começam a surgir dúvidas quanto à sua durabilidade a longo prazo.

- Os preços do petróleo recuperaram na sexta-feira, mas, numa base semanal, continuam sob pressão significativa. As expectativas de que o tráfego marítimo através do Estreito de Ormuz possa normalizar-se gradualmente reduziram o prémio de risco geopolítico incorporado nos preços da energia.

- A fraqueza é também visível em todo o complexo dos metais em geral. A prata registou uma queda de cerca de 2%, a platina de aproximadamente 1,5%, enquanto o cobre também ficou sob pressão, sugerindo uma postura mais cautelosa dos investidores em relação ao setor das matérias-primas no seu conjunto.

- A curto prazo, o ouro continua a ser impulsionado, em grande medida, pelo dólar norte-americano, pelas taxas de rendibilidade dos títulos do Tesouro e pelas expectativas em torno da política da Reserva Federal. Enquanto os mercados continuarem a precificar taxas de juro mais elevadas nos EUA, o potencial de valorização do metal precioso poderá permanecer limitado.

GOLD (H1)

Destaques da manhã (03.08.2026)

Os três mercados a acompanhar na próxima semana (July 31, 2026)

Mercados hoje: bolsas europeias renovam máximos enquanto Apple recua

Inflação subjacente da zona euro ficou acima das estimativas!

Este material é uma comunicação de marketing na aceção do artigo 24.º, n.º 3, da Diretiva 2014/65 / UE do Parlamento Europeu e do Conselho, de 15 de maio de 2014, sobre os mercados de instrumentos financeiros e que altera a Diretiva 2002/92 / CE e Diretiva 2011/61/ UE (MiFID II). A comunicação de marketing não é uma recomendação de investimento ou informação que recomenda ou sugere uma estratégia de investimento na aceção do Regulamento (UE) n.º 596/2014 do Parlamento Europeu e do Conselho de 16 de abril de 2014 sobre o abuso de mercado (regulamentação do abuso de mercado) e revogação da Diretiva 2003/6 / CE do Parlamento Europeu e do Conselho e das Diretivas da Comissão 2003/124 / CE, 2003/125 / CE e 2004/72 / CE e do Regulamento Delegado da Comissão (UE ) 2016/958 de 9 de março de 2016 que completa o Regulamento (UE) n.º 596/2014 do Parlamento Europeu e do Conselho no que diz respeito às normas técnicas regulamentares para as disposições técnicas para a apresentação objetiva de recomendações de investimento, ou outras informações, recomendação ou sugestão de uma estratégia de investimento e para a divulgação de interesses particulares ou indicações de conflitos de interesse ou qualquer outro conselho, incluindo na área de consultoria de investimento, nos termos do Código dos Valores Mobiliários, aprovado pelo Decreto-Lei n.º 486/99, de 13 de Novembro. A comunicação de marketing é elaborada com a máxima diligência, objetividade, apresenta os factos do conhecimento do autor na data da preparação e é desprovida de quaisquer elementos de avaliação. A comunicação de marketing é elaborada sem considerar as necessidades do cliente, a sua situação financeira individual e não apresenta qualquer estratégia de investimento de forma alguma. A comunicação de marketing não constitui uma oferta ou oferta de venda, subscrição, convite de compra, publicidade ou promoção de qualquer instrumento financeiro. A XTB, S.A. - Sucursal em Portugal não se responsabiliza por quaisquer ações ou omissões do cliente, em particular pela aquisição ou alienação de instrumentos financeiros. A XTB não aceitará a responsabilidade por qualquer perda ou dano, incluindo, sem limitação, qualquer perda que possa surgir direta ou indiretamente realizada com base nas informações contidas na presente comunicação comercial. Caso o comunicado de marketing contenha informações sobre quaisquer resultados relativos aos instrumentos financeiros nela indicados, estes não constituem qualquer garantia ou previsão de resultados futuros. O desempenho passado não é necessariamente indicativo de resultados futuros, e qualquer pessoa que atue com base nesta informação fá-lo inteiramente por sua conta e risco.