- Excesso histórico de oferta: O petróleo bruto (WTI no nível mais baixo desde maio) está sob pressão devido às previsões da AIE de um excedente recorde de 4 milhões de barris por dia em 2026, sugerindo o período mais longo de excesso de oferta em mais de uma década.

- Acalmar geopolítico: Os preços caíram devido à desaceleração no Médio Oriente e à renovada aversão ao risco decorrente das tensões comerciais entre os EUA e a China.

- Irão/Comércio: O aumento da visibilidade das exportações de petróleo iraniano para a China (com transponders ligados) aumenta a pressão sobre a oferta, enquanto o mercado ignora em grande parte os riscos de produção da Rússia.

- Excesso histórico de oferta: O petróleo bruto (WTI no nível mais baixo desde maio) está sob pressão devido às previsões da AIE de um excedente recorde de 4 milhões de barris por dia em 2026, sugerindo o período mais longo de excesso de oferta em mais de uma década.

- Acalmar geopolítico: Os preços caíram devido à desaceleração no Médio Oriente e à renovada aversão ao risco decorrente das tensões comerciais entre os EUA e a China.

- Irão/Comércio: O aumento da visibilidade das exportações de petróleo iraniano para a China (com transponders ligados) aumenta a pressão sobre a oferta, enquanto o mercado ignora em grande parte os riscos de produção da Rússia.

O petróleo bruto registou quedas significativas desde o final de setembro, com o Brent a cair para cerca de 62 dólares e o WTI a atingir 58 dólares por barril. Após meses de pressão, o Brent perdeu aproximadamente 15% do seu valor no acumulado do ano, impulsionado principalmente por preocupações com um potencial excesso de oferta global. A Agência Internacional de Energia (AIE) elevou a sua previsão de excedente para 2026 para um recorde de 4 milhões de barris por dia (mb/d), o que representaria o maior “excesso” anual da história. Embora um excedente dessa magnitude pareça inimaginável, a combinação da política de restauração da produção da OPEP+ e a falta de um forte crescimento da procura global podem levar 2026 a trazer o mais longo período de excesso de oferta em mais de uma década.

Fatores que impulsionam a desaceleração do mercado

A queda nos preços do petróleo é resultado de vários fenómenos paralelos:

- Renovação das tensões entre EUA e China: Pequim anunciou restrições a várias entidades americanas e declarou a possibilidade de novas retaliações, provocando um aumento na aversão ao risco do mercado.

- Desaceleração geopolítica: O acordo entre Israel e o Hamas reduziu os receios associados a uma possível escalada do conflito no Médio Oriente.

- Pressão crescente da oferta: a OPEP+ continua a reconstruir a sua produção, e a AIE prevê que os rivais globais do cartel contribuirão significativamente para o excedente recorde projetado.

O contexto do Irão e o tráfego de petroleiros para a China

Um fator crítico subjacente à queda do preço do petróleo é a ameaça relacionada com o Irão, que, após anos de restrições, procura aumentar as exportações para a China.

Um desenvolvimento notável nos últimos meses foi o transporte de petróleo bruto iraniano para a China com transponders (sistemas AIS) ligados, destacando a crescente confiança, mas simultaneamente aumentando a tensão política com os EUA. Os Estados Unidos ameaçam intensificar as sanções e inspecionar a carga, especialmente após a reimposição de certas restrições internacionais. O Irão afirmou que qualquer tentativa dos EUA de interferir nos seus embarques será recebida com reciprocidade imediata.

Isso aprofunda a incerteza e complica o preço do risco político, embora a maior visibilidade dos embarques para a China (transponders ligados) contribua para uma maior transparência e pressione indiretamente os mercados de commodities.

Ao mesmo tempo, o mercado parece estar ignorando em grande parte o risco de abastecimento associado à Rússia, após uma série de ataques ucranianos à infraestrutura petrolífera que levaram à desativação de até 40% da capacidade de processamento do país.

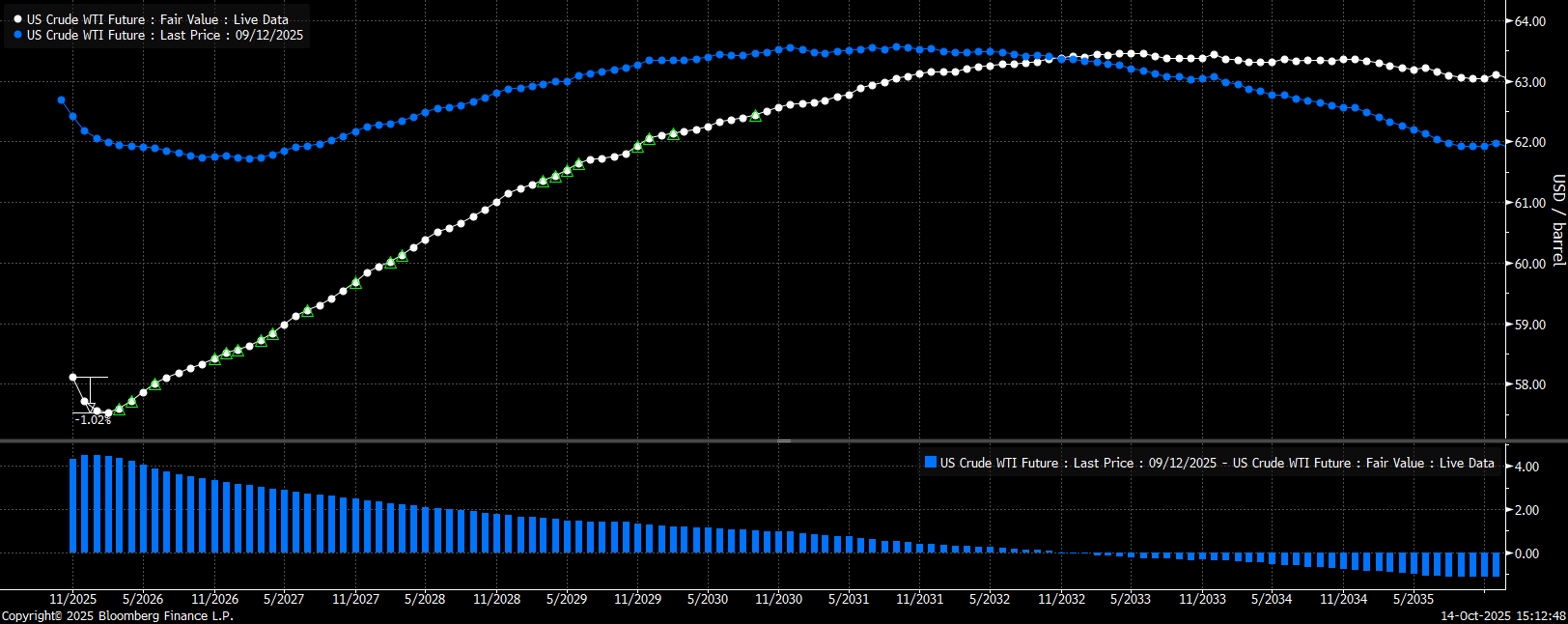

O mercado parece convencido de um grande excesso de oferta no próximo ano e nos anos seguintes. Atualmente, observamos um contango relativamente claro na curva futura a partir de fevereiro próximo. Até fevereiro, há apenas um ligeiro backwardation de apenas 1%. O preço também está a aproximar-se de um pequeno ponto de roll-over, o que deve aproximar o preço de US$ 57,5 por barril.

Fonte: Bloomberg Finance LP

O preço encontra-se atualmente numa importante zona de procura acima dos 55 dólares por barril. A Goldman Sachs sugere que o preço tem a possibilidade de cair abaixo deste nível no próximo ano, embora o fator determinante seja se o grande excedente previsto se concretizará realmente. Neste momento, este excedente massivo ainda não se reflete nos dados. Os stocks de crude dos EUA permanecem baixos, embora as reservas estratégicas estejam simultaneamente a ser reconstruídas.

Fonte: xStation5

Setor da defesa à espera da divulgação dos resultados: Resumo

🛢️Preço do petróleo testa os $95

Destaques da manhã (22.07.2026)

Mar vermelho, mas não nos índices acionistas: Os efeitos do bloqueio em Bab al-Mandab.

Este material é uma comunicação de marketing na aceção do artigo 24.º, n.º 3, da Diretiva 2014/65 / UE do Parlamento Europeu e do Conselho, de 15 de maio de 2014, sobre os mercados de instrumentos financeiros e que altera a Diretiva 2002/92 / CE e Diretiva 2011/61/ UE (MiFID II). A comunicação de marketing não é uma recomendação de investimento ou informação que recomenda ou sugere uma estratégia de investimento na aceção do Regulamento (UE) n.º 596/2014 do Parlamento Europeu e do Conselho de 16 de abril de 2014 sobre o abuso de mercado (regulamentação do abuso de mercado) e revogação da Diretiva 2003/6 / CE do Parlamento Europeu e do Conselho e das Diretivas da Comissão 2003/124 / CE, 2003/125 / CE e 2004/72 / CE e do Regulamento Delegado da Comissão (UE ) 2016/958 de 9 de março de 2016 que completa o Regulamento (UE) n.º 596/2014 do Parlamento Europeu e do Conselho no que diz respeito às normas técnicas regulamentares para as disposições técnicas para a apresentação objetiva de recomendações de investimento, ou outras informações, recomendação ou sugestão de uma estratégia de investimento e para a divulgação de interesses particulares ou indicações de conflitos de interesse ou qualquer outro conselho, incluindo na área de consultoria de investimento, nos termos do Código dos Valores Mobiliários, aprovado pelo Decreto-Lei n.º 486/99, de 13 de Novembro. A comunicação de marketing é elaborada com a máxima diligência, objetividade, apresenta os factos do conhecimento do autor na data da preparação e é desprovida de quaisquer elementos de avaliação. A comunicação de marketing é elaborada sem considerar as necessidades do cliente, a sua situação financeira individual e não apresenta qualquer estratégia de investimento de forma alguma. A comunicação de marketing não constitui uma oferta ou oferta de venda, subscrição, convite de compra, publicidade ou promoção de qualquer instrumento financeiro. A XTB, S.A. - Sucursal em Portugal não se responsabiliza por quaisquer ações ou omissões do cliente, em particular pela aquisição ou alienação de instrumentos financeiros. A XTB não aceitará a responsabilidade por qualquer perda ou dano, incluindo, sem limitação, qualquer perda que possa surgir direta ou indiretamente realizada com base nas informações contidas na presente comunicação comercial. Caso o comunicado de marketing contenha informações sobre quaisquer resultados relativos aos instrumentos financeiros nela indicados, estes não constituem qualquer garantia ou previsão de resultados futuros. O desempenho passado não é necessariamente indicativo de resultados futuros, e qualquer pessoa que atue com base nesta informação fá-lo inteiramente por sua conta e risco.