O mercado do petróleo está a mudar de rumo rapidamente. Até recentemente, os investidores estavam preocupados com as perturbações no abastecimento através do Estreito de Ormuz e com um potencial choque de oferta. Hoje, essa narrativa está a inverter-se gradualmente. O Morgan Stanley reduziu as suas previsões para o preço do petróleo pela segunda vez em cerca de duas semanas, argumentando que os fluxos através do Estreito de Ormuz estão a regressar ao normal mais rapidamente do que o esperado, enquanto o mercado enfrenta também uma forte produção nos EUA e uma procura fraca por parte da China. O que é que o banco prevê?

- O Morgan Stanley reduziu a sua previsão para o petróleo bruto Brent para uma média de 75 USD por barril, tanto para o terceiro como para o quarto trimestre de 2026. Isto significa que as previsões anteriores foram reduzidas em 15 USD e 5 USD por barril, respetivamente.

- O banco também reviu em baixa as suas previsões para os quatro trimestres de 2027 e espera agora que o Dated Brent seja negociado a cerca de 70 USD por barril até ao final de 2027.

- De acordo com os analistas do Morgan Stanley, a principal razão por detrás desta revisão é a recuperação mais rápida do que o esperado do transporte de petróleo através do Estreito de Ormuz, na sequência dos progressos nas negociações entre os EUA e o Irão.

- Ao mesmo tempo, está a chegar mais petróleo dos EUA, enquanto a procura da China continua a ser decepcionantemente fraca. Esta combinação de aumento da oferta e enfraquecimento do consumo aumenta o risco de um excedente global de petróleo.

- Os futuros do petróleo bruto Brent caíram cerca de 30 % neste trimestre, demonstrando a rapidez com que o mercado passou de precificar o risco geopolítico para se preocupar com o excesso de oferta.

- O Estreito de Ormuz continua a ser uma das rotas de transporte mais importantes para o mercado global de petróleo. Qualquer melhoria na região reduz o prémio geopolítico que anteriormente sustentava os preços.

- O Morgan Stanley não é o único banco de investimento a alterar a sua perspetiva. O Goldman Sachs também reviu em baixa as suas previsões para o mercado do petróleo, sugerindo que as principais instituições financeiras estão a tornar-se mais cautelosas quanto às perspetivas de preços.

- Para os investidores, isto marca uma mudança clara de narrativa. O mercado já não se concentra apenas no risco de conflito no Médio Oriente e está a prestar mais atenção aos fundamentos — o equilíbrio entre a oferta e a procura globais.

- Se a produção se mantiver elevada e a procura, especialmente da China, não acelerar, a pressão sobre os preços do petróleo poderá continuar nos próximos trimestres.

O Morgan Stanley considera que o maior risco para o mercado já não é a escassez de petróleo, mas sim a possibilidade de um excedente. Tal cenário poderá manter os preços do Brent sob pressão, mesmo que as tensões geopolíticas no Médio Oriente se mantenham elevadas.

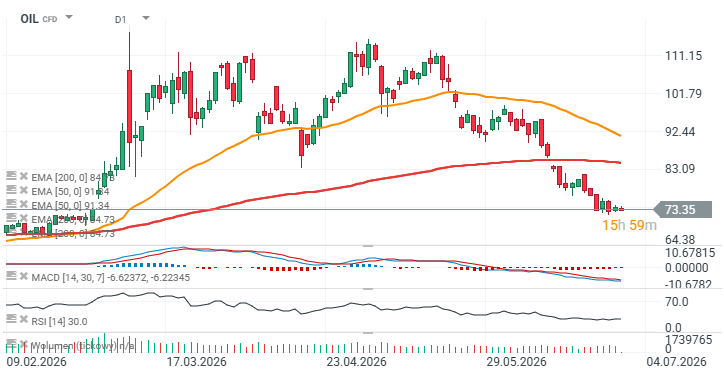

Gráfico dos futuros do petróleo Brent (OIL), intervalo D1

O petróleo sofreu uma queda significativa e está agora a estabilizar-se na faixa dos 72–74 USD — níveis que não se observavam desde o final de fevereiro de 2026. O RSI encontra-se próximo do limite superior da zona de sobrevenda, em cerca de 30. O próximo nível de suporte importante é a zona redonda dos 70 USD por barril, adicionalmente apoiada pelas reações de preço anteriores, registadas em fevereiro.

Fonte: xStation

Gráfico do dia: USD/JPY

Calendário económico: Investidores aguardam pelos dados sobre o imobiliário nos EUA

Destaques da manhã (11.08.26)

Resumo do dia: Negociações falham no golfo, petróleo e gás voltam a subir

Este material é uma comunicação de marketing na aceção do artigo 24.º, n.º 3, da Diretiva 2014/65 / UE do Parlamento Europeu e do Conselho, de 15 de maio de 2014, sobre os mercados de instrumentos financeiros e que altera a Diretiva 2002/92 / CE e Diretiva 2011/61/ UE (MiFID II). A comunicação de marketing não é uma recomendação de investimento ou informação que recomenda ou sugere uma estratégia de investimento na aceção do Regulamento (UE) n.º 596/2014 do Parlamento Europeu e do Conselho de 16 de abril de 2014 sobre o abuso de mercado (regulamentação do abuso de mercado) e revogação da Diretiva 2003/6 / CE do Parlamento Europeu e do Conselho e das Diretivas da Comissão 2003/124 / CE, 2003/125 / CE e 2004/72 / CE e do Regulamento Delegado da Comissão (UE ) 2016/958 de 9 de março de 2016 que completa o Regulamento (UE) n.º 596/2014 do Parlamento Europeu e do Conselho no que diz respeito às normas técnicas regulamentares para as disposições técnicas para a apresentação objetiva de recomendações de investimento, ou outras informações, recomendação ou sugestão de uma estratégia de investimento e para a divulgação de interesses particulares ou indicações de conflitos de interesse ou qualquer outro conselho, incluindo na área de consultoria de investimento, nos termos do Código dos Valores Mobiliários, aprovado pelo Decreto-Lei n.º 486/99, de 13 de Novembro. A comunicação de marketing é elaborada com a máxima diligência, objetividade, apresenta os factos do conhecimento do autor na data da preparação e é desprovida de quaisquer elementos de avaliação. A comunicação de marketing é elaborada sem considerar as necessidades do cliente, a sua situação financeira individual e não apresenta qualquer estratégia de investimento de forma alguma. A comunicação de marketing não constitui uma oferta ou oferta de venda, subscrição, convite de compra, publicidade ou promoção de qualquer instrumento financeiro. A XTB, S.A. - Sucursal em Portugal não se responsabiliza por quaisquer ações ou omissões do cliente, em particular pela aquisição ou alienação de instrumentos financeiros. A XTB não aceitará a responsabilidade por qualquer perda ou dano, incluindo, sem limitação, qualquer perda que possa surgir direta ou indiretamente realizada com base nas informações contidas na presente comunicação comercial. Caso o comunicado de marketing contenha informações sobre quaisquer resultados relativos aos instrumentos financeiros nela indicados, estes não constituem qualquer garantia ou previsão de resultados futuros. O desempenho passado não é necessariamente indicativo de resultados futuros, e qualquer pessoa que atue com base nesta informação fá-lo inteiramente por sua conta e risco.