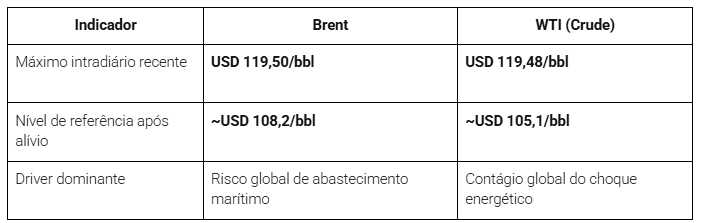

O mercado petrolífero tem estado totalmente exposto às questões geopolíticas, em que o risco de interrupção física da oferta se sobrepõe aos fundamentos tradicionais (como a equação entre a oferta e a procura e os níveis inventários, por exemplo). As fortes subidas registadas tanto no Brent e o WTI estão a ser impulsionadas sobretudo pela probabilidade de uma disrupção prolongada no Golfo e, em particular, a funcionalidade do Estreito de Ormuz.

Procura muito baixa face à oferta, mas os preços continuam a subir

No entanto, a situação atual em nada se pode comparar com o período de 2022 com o início da invasão da Rússia à Ucrânia. Na altura havia uma procura muito superior à oferta, algo que nos dias de hoje não se verifica. A procura tem estado muito baixa em relação à oferta e o aumento consistente dos preços deverá intensificar ainda mais esse gap.

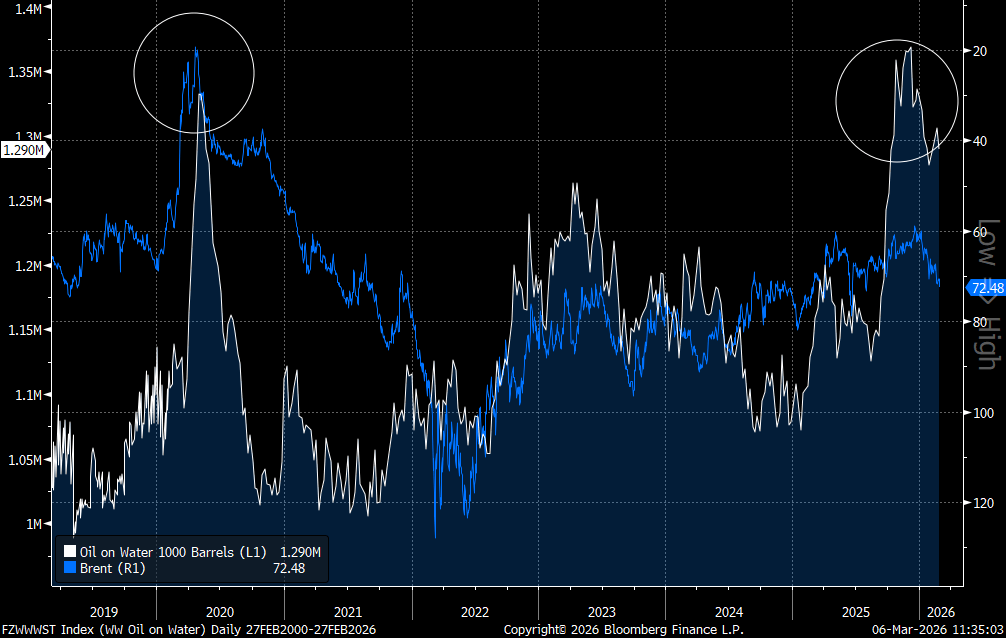

Para dar um pouco de contexto, neste momento estão cerca de 130 milhões de barris de petróleo “parados no mar”, o que é um pouco mais do que o consumo mundial de um dia.

Visão geral do mercado do Petróleo

O Brent continua a ser o benchmark mais sensível ao choque no Médio Oriente, mas o comportamento do WTI confirma que os riscos atuais são globais, e não regionais.

Economias mais afetadas pelo aumento dos preços

Europa

A UE deixou claro que vê a situação como ameaça directa à liberdade de navegação, cadeias de abastecimento e estabilidade dos mercados globais de energia, com referência explícita ao Estreito de Ormuz.

Em paralelo, Bruxelas mantém a pressão sobre a energia russa, incluindo o novo price cap do crude russo em USD 47,6/bbl, o que reduz ainda mais a margem para absorver choques sem impacto em preços e inflação.

A indústria europeia está muito exposta à situação atual, onde os indicadores têm demonstrado sinais de recuperação do setor mas a um ritmo muito lento e o atual cenário de aumentos dos preços da energia deverá ter consequências severas para o setor, se esta situação se prolongar durante muito tempo e se não forem alcançadas soluções.

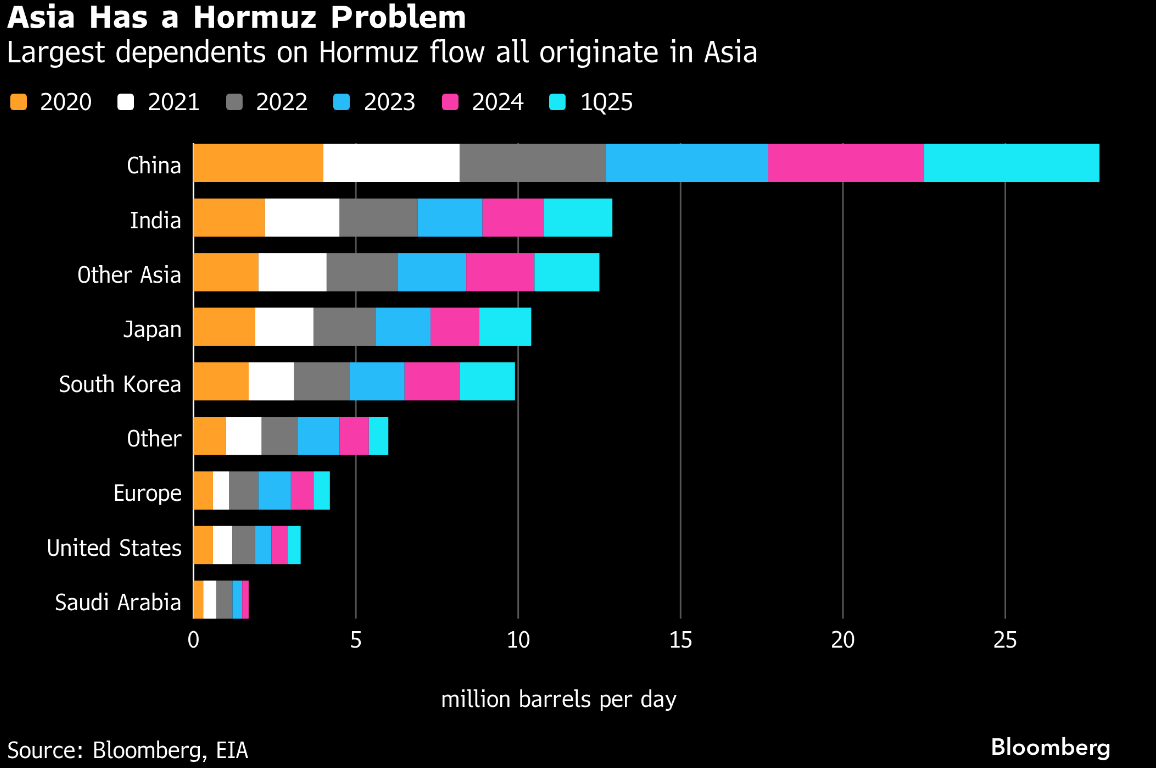

Ásia

A Ásia é o maior consumidor de petróleo e gás que passa pelo Estreito de Ormuz, com a China, Índia, Japão e Coreia do Sul representando, juntos, 69% de todo o petróleo que passa por essa rota. O Japão e a Coreia do Sul são os mais vulneráveis a possíveis interrupções no abastecimento, com cada país dependendo de Ormuz para 60-75% de suas importações de petróleo, enquanto a China tem reservas estratégicas maiores e fontes alternativas de abastecimento.

Posição de Donald Trump

Trump tem comentado a evolução da operação “Epic Fury”, dando a entender várias vezes que o impacto do preço da energia deverá ser limitado a curto prazo e a longo prazo deverá ser diluído por outros fatores ao mesmo tempo que também tem insistido que a operação conjunta com Israel era extremamente necessária para a paz global.

Através das redes sociais, no Truth Social o presidente americano tem dito também que os preços do petróleo no curto prazo são “a very small price to pay” para o “safety and peace”, sinalizando que aceita crude mais alto se isso servir objectivos estratégicos. A Reuters também reportou que os EUA recusaram, para já, recorrer à Strategic Petroleum Reserve, afirmando: “if they rise, they rise”.

Conclusão

Dito isto, enquanto o mercado não tiver evidência de normalização operacional no Golfo, a volatilidade nos mercados deverá manter-se elevada e o prémio geopolítico no petróleo deverá manter-se visível. Por outro lado, não devemos afastar um cenário de fortes quedas nos preços da energia e a uma recuperação generalizada dos índices bolsistas, assim que surgirem sinais de que pode haver uma diminuição da escalada do conflito.

Resumo do dia: Tecnologia lidera os ganhos de Wall Street.

Abertura da sessão americana: Wall Street recupera-se, com a IA e os semicondutores a ofuscarem as preocupações com o Irão

Gráfico do dia: Petróleo

Destaques da manhã (09.07.2026)

Este material é uma comunicação de marketing na aceção do artigo 24.º, n.º 3, da Diretiva 2014/65 / UE do Parlamento Europeu e do Conselho, de 15 de maio de 2014, sobre os mercados de instrumentos financeiros e que altera a Diretiva 2002/92 / CE e Diretiva 2011/61/ UE (MiFID II). A comunicação de marketing não é uma recomendação de investimento ou informação que recomenda ou sugere uma estratégia de investimento na aceção do Regulamento (UE) n.º 596/2014 do Parlamento Europeu e do Conselho de 16 de abril de 2014 sobre o abuso de mercado (regulamentação do abuso de mercado) e revogação da Diretiva 2003/6 / CE do Parlamento Europeu e do Conselho e das Diretivas da Comissão 2003/124 / CE, 2003/125 / CE e 2004/72 / CE e do Regulamento Delegado da Comissão (UE ) 2016/958 de 9 de março de 2016 que completa o Regulamento (UE) n.º 596/2014 do Parlamento Europeu e do Conselho no que diz respeito às normas técnicas regulamentares para as disposições técnicas para a apresentação objetiva de recomendações de investimento, ou outras informações, recomendação ou sugestão de uma estratégia de investimento e para a divulgação de interesses particulares ou indicações de conflitos de interesse ou qualquer outro conselho, incluindo na área de consultoria de investimento, nos termos do Código dos Valores Mobiliários, aprovado pelo Decreto-Lei n.º 486/99, de 13 de Novembro. A comunicação de marketing é elaborada com a máxima diligência, objetividade, apresenta os factos do conhecimento do autor na data da preparação e é desprovida de quaisquer elementos de avaliação. A comunicação de marketing é elaborada sem considerar as necessidades do cliente, a sua situação financeira individual e não apresenta qualquer estratégia de investimento de forma alguma. A comunicação de marketing não constitui uma oferta ou oferta de venda, subscrição, convite de compra, publicidade ou promoção de qualquer instrumento financeiro. A XTB, S.A. - Sucursal em Portugal não se responsabiliza por quaisquer ações ou omissões do cliente, em particular pela aquisição ou alienação de instrumentos financeiros. A XTB não aceitará a responsabilidade por qualquer perda ou dano, incluindo, sem limitação, qualquer perda que possa surgir direta ou indiretamente realizada com base nas informações contidas na presente comunicação comercial. Caso o comunicado de marketing contenha informações sobre quaisquer resultados relativos aos instrumentos financeiros nela indicados, estes não constituem qualquer garantia ou previsão de resultados futuros. O desempenho passado não é necessariamente indicativo de resultados futuros, e qualquer pessoa que atue com base nesta informação fá-lo inteiramente por sua conta e risco.