- Os preços do petróleo bruto Brent caíram para cerca de 70 dólares por barril, eliminando com sucesso o prémio de risco geopolítico que surgiu na sequência das tensões entre os EUA e o Irão no início deste ano.

- A descida dos preços deve-se à forte oferta por parte dos produtores não pertencentes à OPEP+, nomeadamente os EUA, combinada com a estagnação da procura global, especialmente por parte da China.

- A atual estabilidade do mercado é frágil, uma vez que as reservas estratégicas de energia se encontram em mínimos históricos e o acordo de desescalada em vigor é apenas temporário, o que cria um potencial de volatilidade na segunda metade de 2026.

- Os preços do petróleo bruto Brent caíram para cerca de 70 dólares por barril, eliminando com sucesso o prémio de risco geopolítico que surgiu na sequência das tensões entre os EUA e o Irão no início deste ano.

- A descida dos preços deve-se à forte oferta por parte dos produtores não pertencentes à OPEP+, nomeadamente os EUA, combinada com a estagnação da procura global, especialmente por parte da China.

- A atual estabilidade do mercado é frágil, uma vez que as reservas estratégicas de energia se encontram em mínimos históricos e o acordo de desescalada em vigor é apenas temporário, o que cria um potencial de volatilidade na segunda metade de 2026.

Geopolítica e regresso aos níveis de equilíbrio anteriores à guerra

A forte onda de quedas nos futuros do petróleo na transição entre o segundo e o terceiro trimestres de 2026 levou à eliminação total do prémio de guerra que surgiu imediatamente após o início dos ataques dos EUA ao Irão, no final de fevereiro. É claro que os preços do petróleo permanecem num nível elevado em comparação com o início do ano, quando começaram a surgir preocupações quanto a um possível conflito, particularmente após o breve ataque dos EUA à Venezuela.

Desde o início de fevereiro, o prémio geopolítico foi, na prática, totalmente eliminado no mercado do petróleo. Fonte: Bloomberg Finance LP

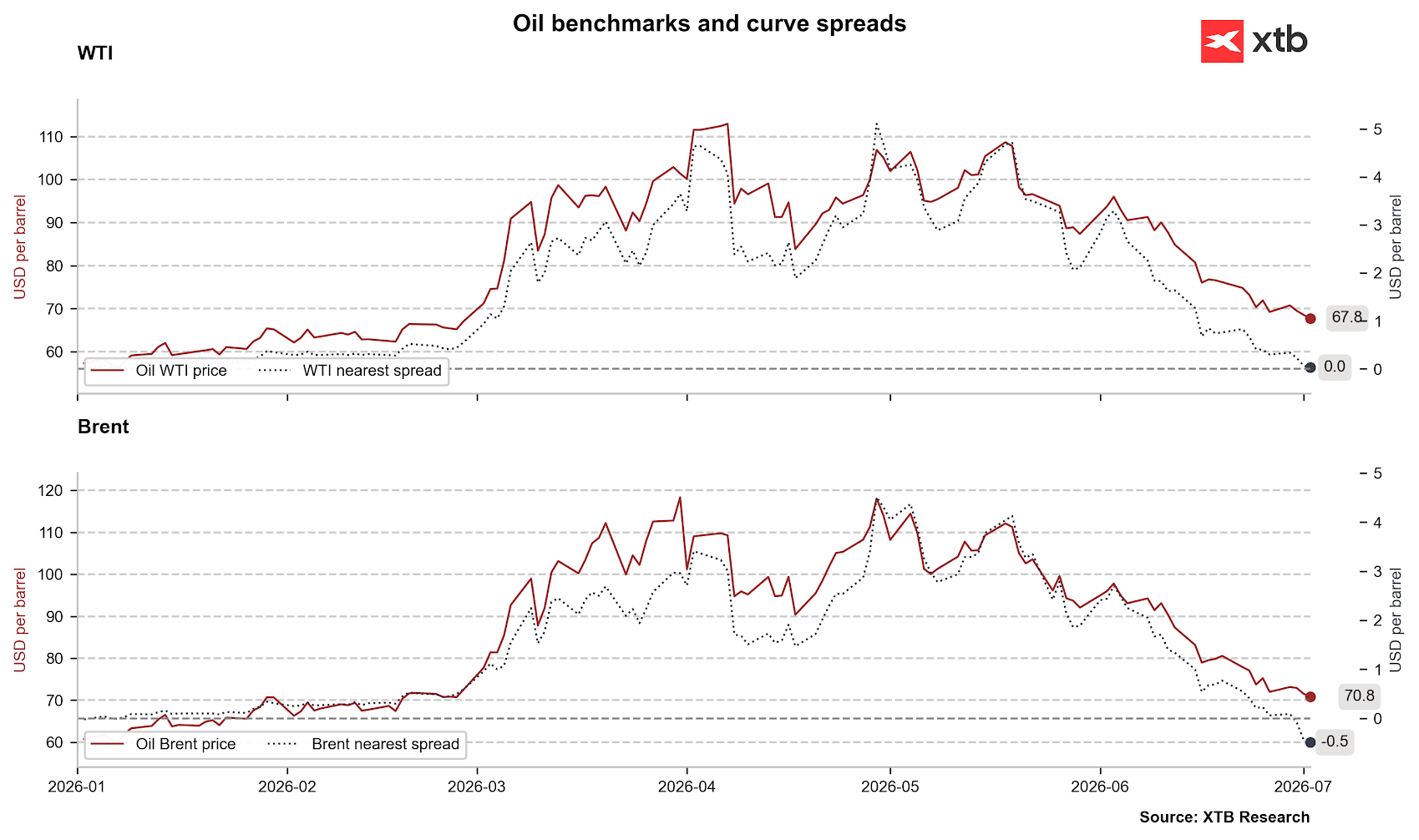

O preço do Brent está atualmente a testar o nível dos 70 dólares por barril e situa-se em níveis inferiores ao fecho da última sexta-feira de fevereiro, imediatamente antes do ataque dos EUA ao Irão. É claro que vale a pena recordar que, ao longo destes últimos meses, observámos renovações de contratos de futuros em situação de backwardation extrema. Isto significa que a espetacular queda nominal não é tão acentuada se a analisarmos numa perspetiva real.

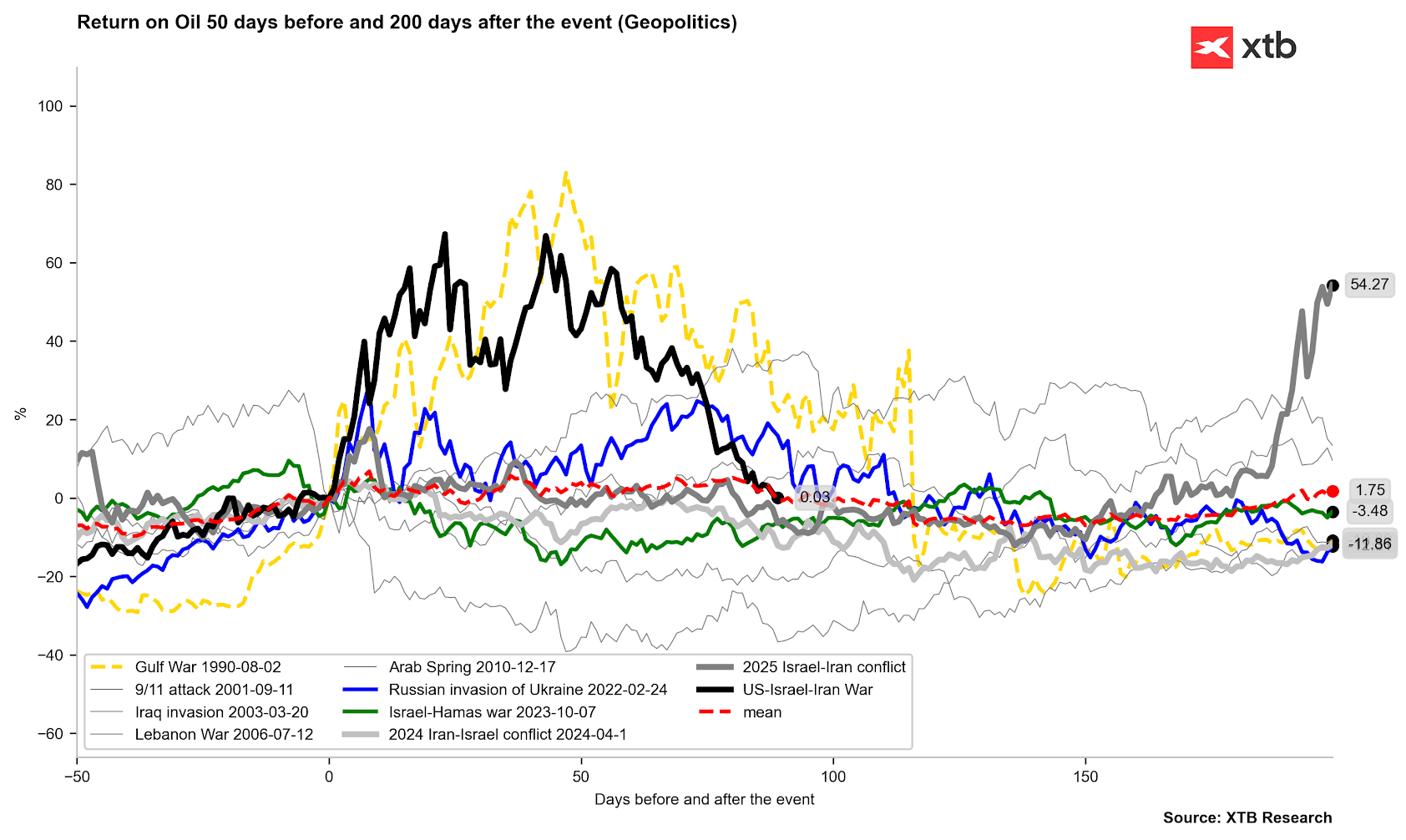

O Brent elimina por completo o prémio de guerra registado nos últimos meses. É importante referir que este prémio foi eliminado mais rapidamente do que em 2022 ou em 1990. Tal como demonstra a evolução dos preços do petróleo nesses períodos, devemos esperar que a volatilidade se mantenha, mas, ao mesmo tempo, uma tendência de descida. Fonte: Bloomberg Finance LP, XTB

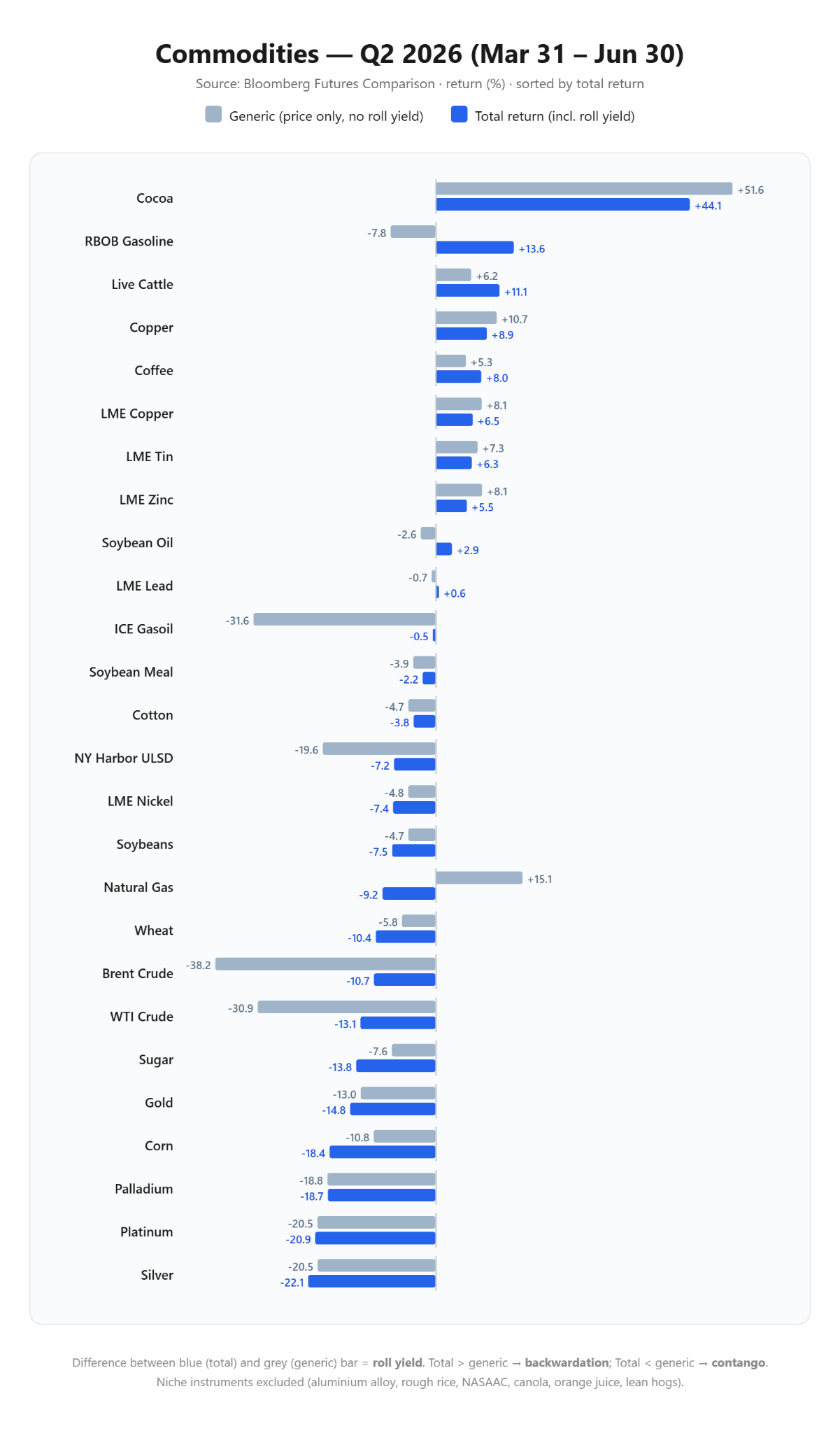

Analisando a evolução dos preços das matérias-primas no segundo trimestre, verificamos que, tendo em conta as renovações dos contratos de futuros, as quedas foram significativamente menores do que seria de esperar com base na evolução dos preços nominais. Trata-se de uma situação normal, tendo em conta a configuração do backwardation. Fonte: Bloomberg Finance LP, XTB

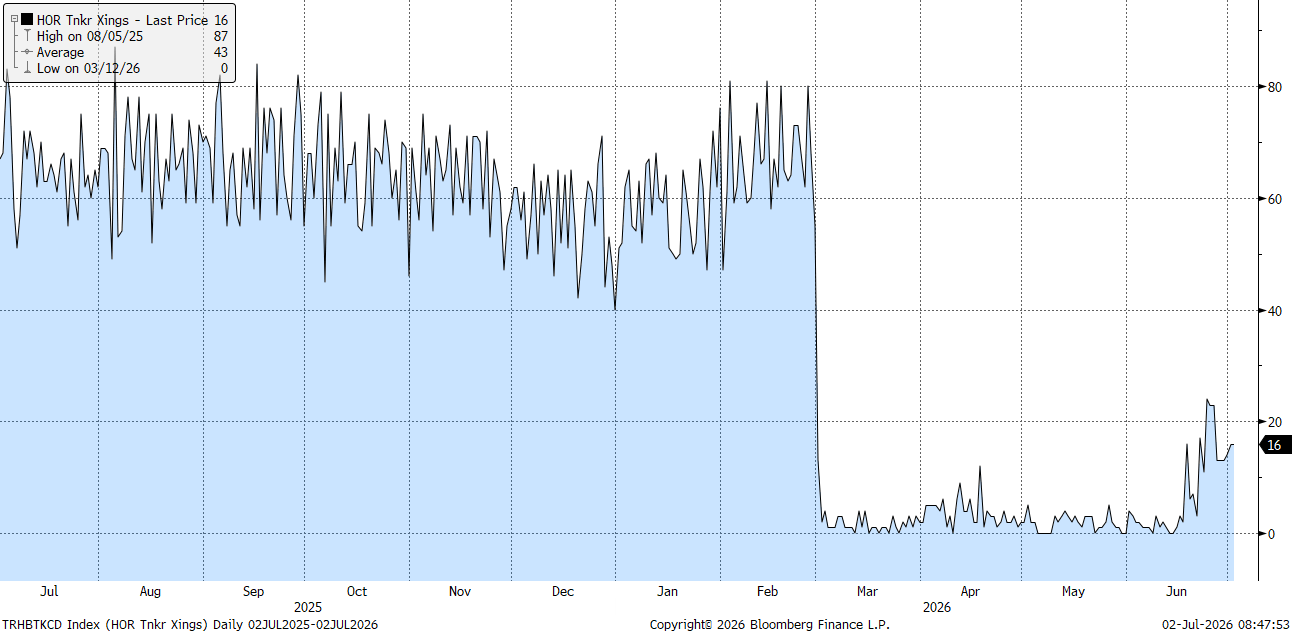

É claro que se deve salientar que o catalisador direto para a distensão do mercado foi a assinatura, a 17 de junho de 2026, de um memorando de entendimento (MOU) temporário, com a duração de 60 dias, entre Washington e Teerão. Este acordo abriu caminho para a distensão e permitiu a rápida reconstrução dos fluxos logísticos no Estreito de Ormuz. O volume de transporte marítimo através deste importante ponto de estrangulamento da energia global atingiu um nível recorde de 78 unidades por dia no final de junho (segundo dados não oficiais). No entanto, convém recordar que, por enquanto, o memorando é temporário, e o próprio JD Vance sugeriu que o período atual se destina principalmente à reposição de inventários, e que uma maior distensão dependerá do progresso nas negociações.

O número de petroleiros que atravessam oficialmente o Estreito de Ormuz está longe dos números declarados, mas muitas embarcações podem ainda assim decidir atravessá-lo sem terem os transponders oficialmente ativados. Fonte: Bloomberg Finance LP

Produção recorde e estagnação da procura

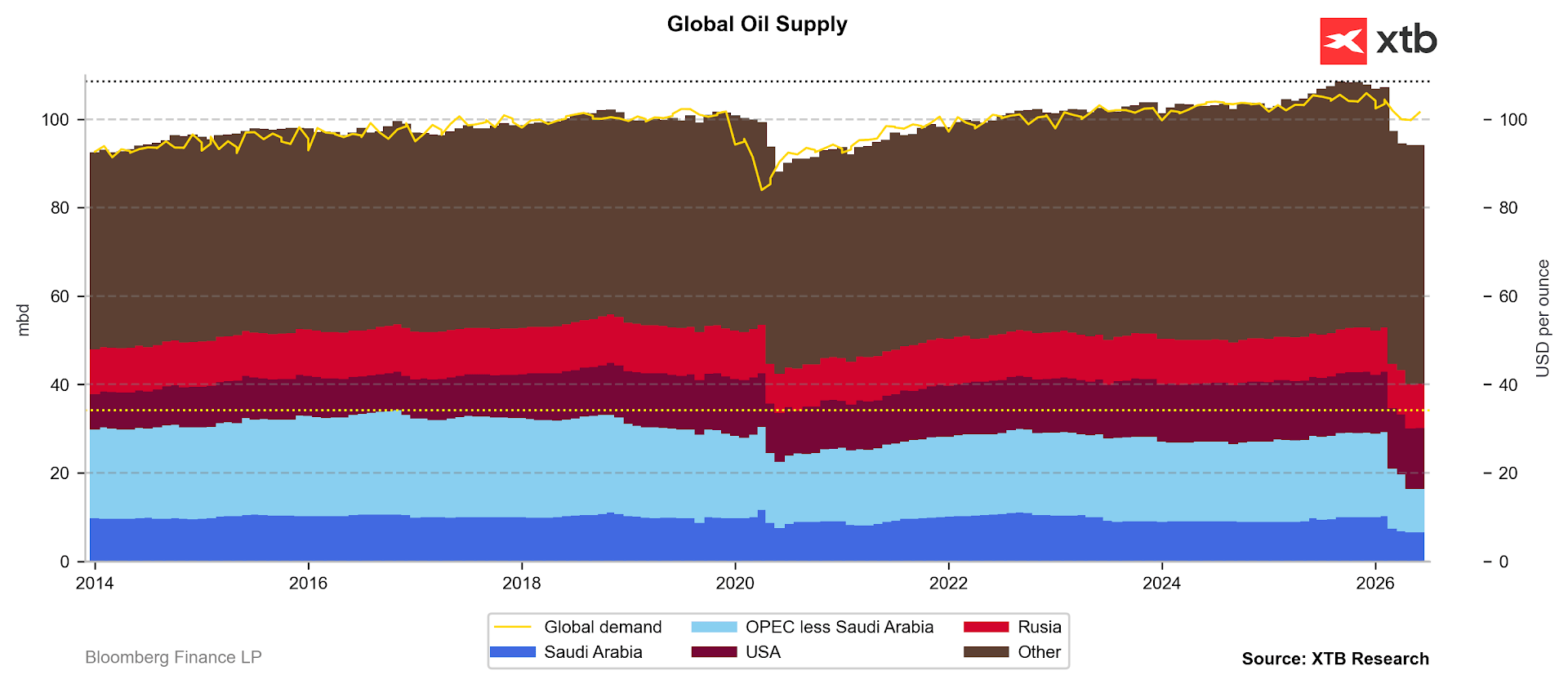

À medida que o prémio de guerra diminui, a atenção dos participantes no mercado voltou-se para uma análise rigorosa dos fundamentos físicos, que indicam uma assimetria estrutural profunda e crescente. Do lado da oferta, a pressão para a descida dos preços é agravada pela flexibilidade e pelo volume de extração sem precedentes dos produtores fora do cartel da OPEP+, liderados pelos Estados Unidos, onde a produção se aproxima de outro marco histórico de 14 milhões de barris por dia. Ao mesmo tempo, a OPEP+ prossegue o processo de restabelecimento gradual da capacidade de produção, aprovando mais um aumento das quotas de produção de aproximadamente 188 000 barris por dia para agosto, o que eleva (por enquanto, no papel) o aumento cumulativo da oferta do grupo desde abril para quase 600 000 barris por dia. Em junho, contudo, assistimos a um aumento mínimo da oferta global, a par de uma aceleração das exportações de alguns países do Golfo Pérsico.

Embora ainda haja um défice no mercado, em julho já deveremos assistir a um aumento mais acentuado da oferta. Tal depende, em grande medida, de produtores flexíveis como a Arábia Saudita ou os Emirados Árabes Unidos. Fonte: Bloomberg Finance LP

A procura em junho registou uma ligeira subida, mas as perspetivas de recuperação este ano continuam a ser duvidosas, principalmente devido ao abrandamento da atividade macroeconómica na China. A Agência Internacional de Energia (AIE) procedeu a uma revisão drástica das suas previsões, reduzindo as estimativas de crescimento da procura global para 2026 em 700 000 barris por dia e prevendo uma diminuição absoluta de 1,1 milhões de barris por dia para o ano inteiro.

Riscos estruturais ocultos sob o consenso pessimista

Embora o consenso do mercado se tenha tornado extremamente pessimista, uma análise mais aprofundada da estrutura dos inventários e das condições políticas sugere que a eliminação total do prémio geopolítico pode assentar em premissas frágeis. Em primeiro lugar, o quadro jurídico e a soberania sobre o Estreito de Ormuz continuam a ser um ponto-chave de discórdia em futuros conflitos. O negociador iraniano Mohammad Bagher Ghalibaf afirmou claramente que Teerão e Mascate mantêm plena jurisdição sobre esta via navegável, e que o atual memorando de 60 dias não limita de forma alguma os direitos soberanos do Irão de controlar a navegação após o seu termo. Os ataques incidentais a navios comerciais que ocorreram no final de junho demonstram com que facilidade uma trégua frágil pode ser quebrada.

A estrutura a prazo já não revela qualquer tensão nos spreads de calendário imediatos. Ao mesmo tempo, tal situação pode parecer ser de curto prazo, tendo em conta a redução dos inventários e a incerteza que ainda prevalece. Fonte: Bloomberg Finance LP, XTB

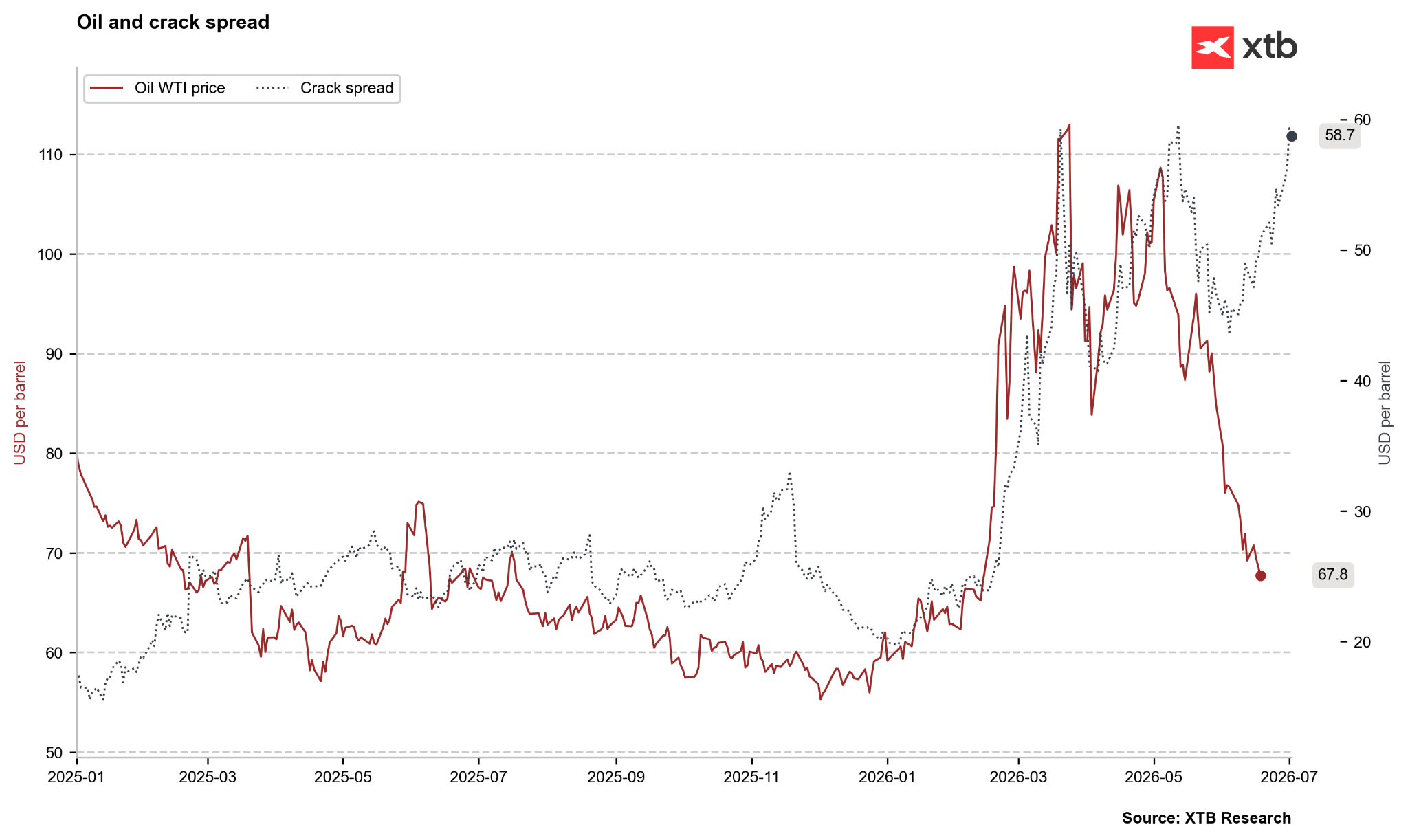

O crack spread, que ilustra a diferença entre os preços dos combustíveis acabados e do petróleo, revela uma desproporção acentuada. O preço do petróleo está a descer, enquanto os preços dos combustíveis se mantêm em níveis elevados ou estão mesmo a subir. Esta pode ser uma situação temporária relacionada com o aumento da procura ou pode indicar que a situação no mercado dos combustíveis está longe de ser normal. Fonte: Bloomberg Finance LP, XTB

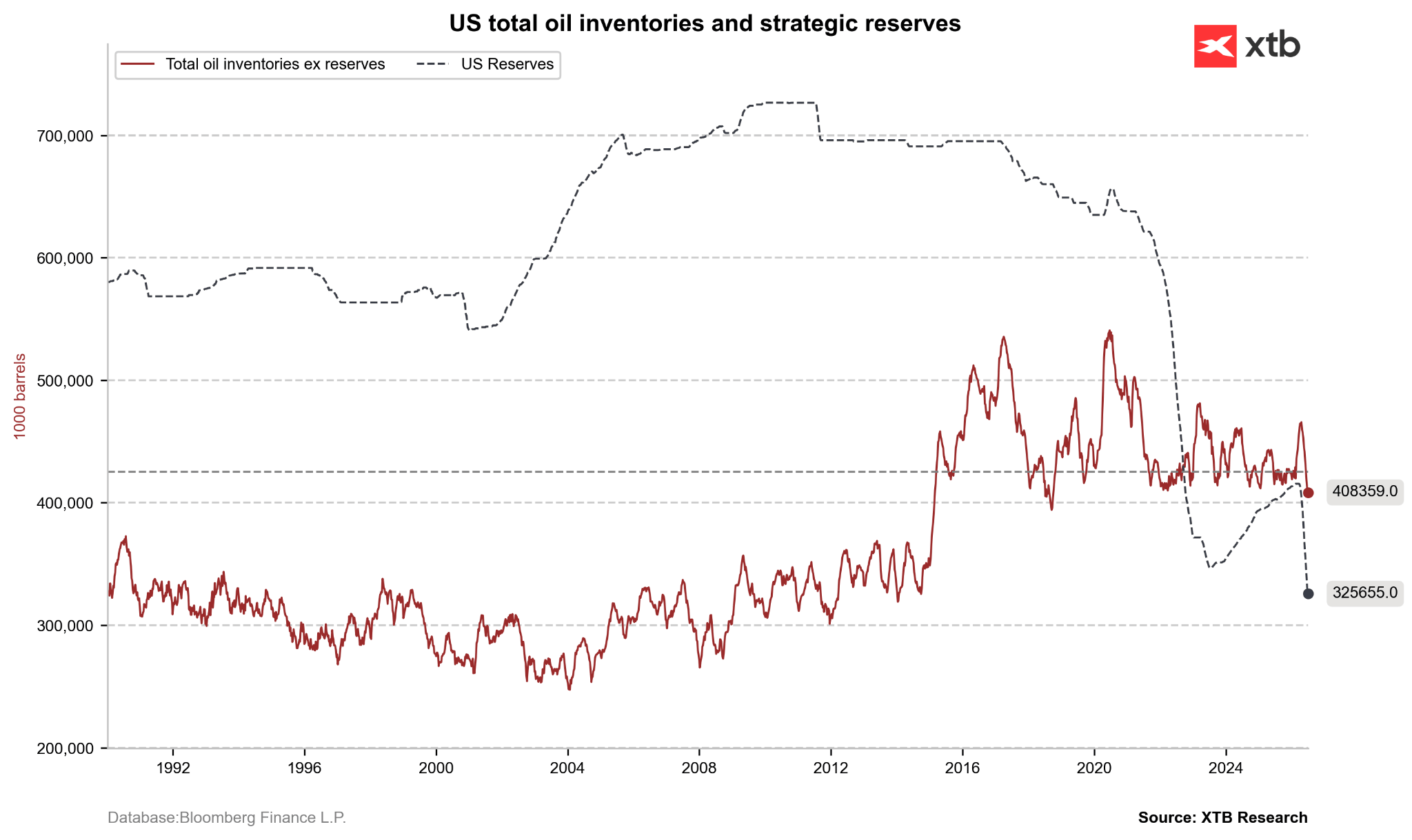

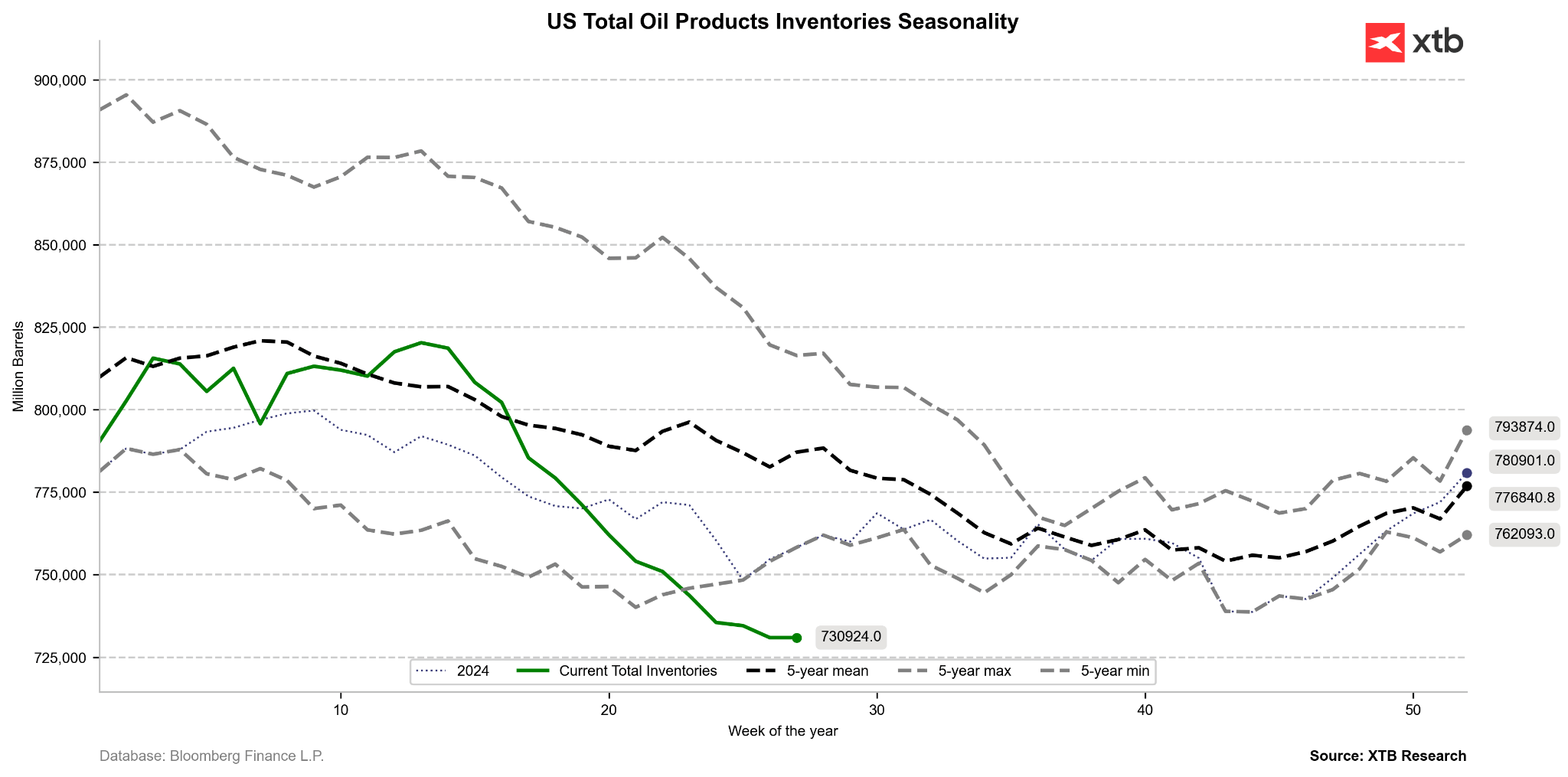

Quatro meses de perturbações no abastecimento conduziram a um esgotamento crítico das reservas de segurança energética nos países da OCDE. Para contrariar a crise, a AIE coordenou uma libertação sem precedentes de 400 milhões de barris das reservas estratégicas. Em consequência, a Reserva Estratégica de Petróleo dos EUA (SPR) diminuiu para 325 milhões de barris, o nível mais baixo desde 1983. Ao mesmo tempo, os inventáros comerciais de petróleo bruto nos EUA permanecem 7% abaixo da média de cinco anos, e os inventários de destilados estão reduzidos em 10%. Esta situação deixa as refinarias globais sem margem para erro no caso de um novo choque de abastecimento. Um eventual fracasso das negociações de paz em Doha poderia desencadear um aperto imediato das margens de refinação e um impulso inflacionista secundário, o que complicaria drasticamente a política monetária seguida pelo novo presidente da Reserva Federal, Kevin Warsh.

Embora ainda seja demasiado cedo para se observar uma recuperação dos inventários, o nível das reservas e dos inventários comerciais continua a ser extremamente baixo. Fonte: Bloomberg Finance LP, XTB

Embora ainda seja demasiado cedo para se observar uma recuperação dos inventários, o nível das reservas e dos inventários comerciais continua a ser extremamente baixo. Fonte: Bloomberg Finance LP, XTB

Os inventários de petróleo e de derivados caíram para níveis muito abaixo dos mínimos dos últimos 5 anos, embora, ao mesmo tempo, haja esperança na forma de um abrandamento da tendência descendente. Fonte: Bloomberg Finance LP, XTB

Conclusões e perspetivas futuras

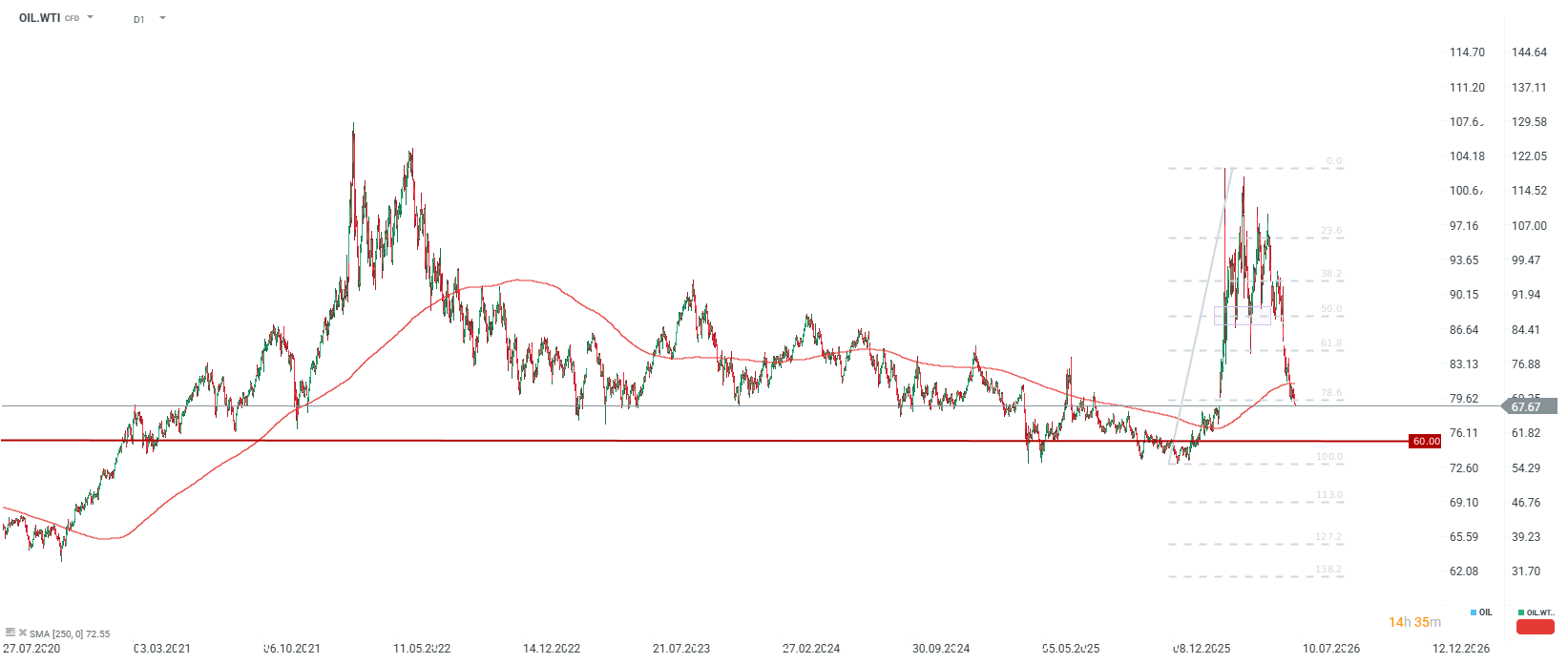

A queda dos preços do petróleo para cerca de 70 USD por barril comprova que, com uma rapidez incrível, os mercados financeiros podem eliminar o prémio de risco geopolítico face a progressos diplomáticos. No entanto, a longo prazo, a normalização dos fluxos através do Estreito de Ormuz revela os problemas com que o mercado petrolífero se debatia antes do conflito, relacionados com o excesso de oferta estrutural e, simultaneamente, com a redução dos inventários globais de petróleo e combustíveis. Embora, numa perspetiva de análise técnica e fundamental, a tendência descendente a curto prazo possa empurrar os preços do WTI para a zona de procura entre 62 e 65, ignorar a natureza temporária do acordo com o Irão representa um risco significativo para os participantes no mercado. A ausência de um tratado de paz duradouro, combinada com níveis historicamente baixos de reservas estratégicas e comerciais, torna a atual estabilização altamente frágil, o que poderá conduzir a um forte regresso da volatilidade no segundo semestre de 2026.

Fonte: xStation 5

🛢️Preço do petróleo testa os $95

Destaques da manhã (22.07.2026)

Mar vermelho, mas não nos índices acionistas: Os efeitos do bloqueio em Bab al-Mandab.

Resumo do dia: Inflação abaixo do esperado enfraquece o dólar e revitaliza os ganhos no ouro e nos indíces

Este material é uma comunicação de marketing na aceção do artigo 24.º, n.º 3, da Diretiva 2014/65 / UE do Parlamento Europeu e do Conselho, de 15 de maio de 2014, sobre os mercados de instrumentos financeiros e que altera a Diretiva 2002/92 / CE e Diretiva 2011/61/ UE (MiFID II). A comunicação de marketing não é uma recomendação de investimento ou informação que recomenda ou sugere uma estratégia de investimento na aceção do Regulamento (UE) n.º 596/2014 do Parlamento Europeu e do Conselho de 16 de abril de 2014 sobre o abuso de mercado (regulamentação do abuso de mercado) e revogação da Diretiva 2003/6 / CE do Parlamento Europeu e do Conselho e das Diretivas da Comissão 2003/124 / CE, 2003/125 / CE e 2004/72 / CE e do Regulamento Delegado da Comissão (UE ) 2016/958 de 9 de março de 2016 que completa o Regulamento (UE) n.º 596/2014 do Parlamento Europeu e do Conselho no que diz respeito às normas técnicas regulamentares para as disposições técnicas para a apresentação objetiva de recomendações de investimento, ou outras informações, recomendação ou sugestão de uma estratégia de investimento e para a divulgação de interesses particulares ou indicações de conflitos de interesse ou qualquer outro conselho, incluindo na área de consultoria de investimento, nos termos do Código dos Valores Mobiliários, aprovado pelo Decreto-Lei n.º 486/99, de 13 de Novembro. A comunicação de marketing é elaborada com a máxima diligência, objetividade, apresenta os factos do conhecimento do autor na data da preparação e é desprovida de quaisquer elementos de avaliação. A comunicação de marketing é elaborada sem considerar as necessidades do cliente, a sua situação financeira individual e não apresenta qualquer estratégia de investimento de forma alguma. A comunicação de marketing não constitui uma oferta ou oferta de venda, subscrição, convite de compra, publicidade ou promoção de qualquer instrumento financeiro. A XTB, S.A. - Sucursal em Portugal não se responsabiliza por quaisquer ações ou omissões do cliente, em particular pela aquisição ou alienação de instrumentos financeiros. A XTB não aceitará a responsabilidade por qualquer perda ou dano, incluindo, sem limitação, qualquer perda que possa surgir direta ou indiretamente realizada com base nas informações contidas na presente comunicação comercial. Caso o comunicado de marketing contenha informações sobre quaisquer resultados relativos aos instrumentos financeiros nela indicados, estes não constituem qualquer garantia ou previsão de resultados futuros. O desempenho passado não é necessariamente indicativo de resultados futuros, e qualquer pessoa que atue com base nesta informação fá-lo inteiramente por sua conta e risco.