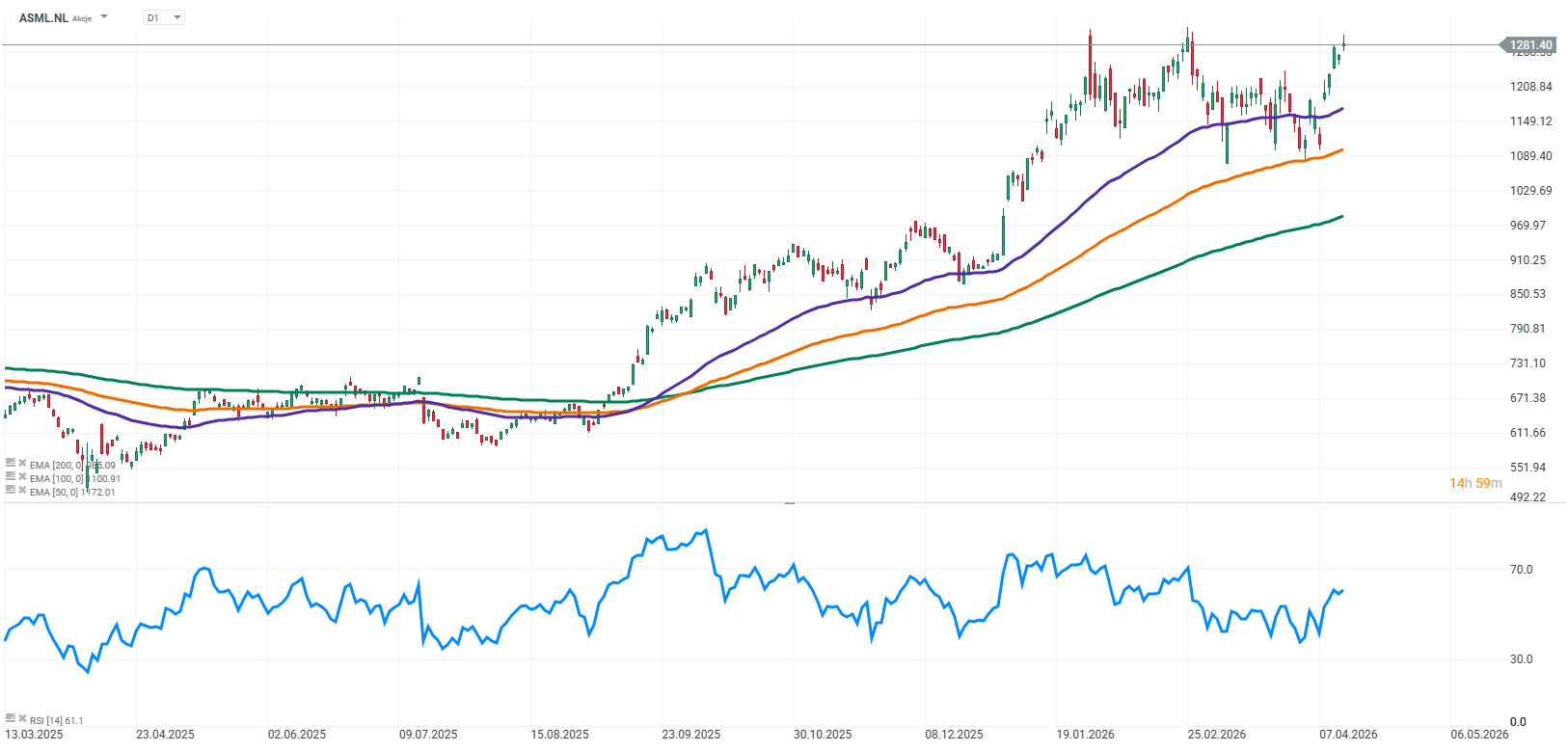

A ASML registou um primeiro trimestre de 2026 muito sólido, com resultados que se situaram na parte superior do seu próprio intervalo de previsões e um lucro por ação acima do consenso dos analistas. Ao mesmo tempo, a empresa reviu em alta as suas perspetivas para o ano inteiro, o que, no atual contexto macroeconómico e geopolítico, constitui um sinal muito forte da resistência da procura.

O relatório mostra claramente que o principal motor de crescimento continua a ser a infraestrutura de inteligência artificial, enquanto o ciclo de investimento em semicondutores continua a fortalecer-se. A administração comunicou também que se espera que 2026 seja mais um ano de crescimento em todos os segmentos, com a faixa de orientação atualizada a incorporar explicitamente os potenciais impactos das restrições à exportação.

Na prática, isto significa que, mesmo num cenário regulatório mais adverso, a empresa continua a esperar crescimento, o que reforça significativamente a credibilidade das perspetivas e aponta para fundamentos de procura subjacentes muito sólidos.

Principais resultados financeiros

- Receitas: 8,8 mil milhões de euros (reportados: 8,767 mil milhões de euros)

- Resultado líquido: 2,8 mil milhões de euros (reportados: 2,757 mil milhões de euros)

- Lucro por ação (EPS): 7,15 euros (aprox. +0,54 euros acima do consenso)

- Margem bruta: 53,0% (limite superior da faixa de orientação)

- Base instalada (serviços e modernização): ~2,5 mil milhões de euros

- Vendas de sistemas: 67 sistemas novos + 12 sistemas usados

- Recompra de ações: ~1,1 mil milhões de euros no 1.º trimestre

- Dividendo de 2025: 7,50 euros por ação (+17% em relação ao ano anterior)

Desempenho financeiro e qualidade dos resultados

O aspeto mais importante do relatório não é apenas a dimensão das receitas, mas a sua qualidade. O nível de receitas de 8,8 mil milhões de euros confirma uma procura muito forte e sustentada, sem sinais visíveis de arrefecimento da procura.

O resultado líquido e o EPS demonstram uma conversão muito forte das receitas em lucro líquido. Para a ASML, isto é particularmente importante, uma vez que o seu modelo de negócio se baseia em equipamentos de capital de valor extremamente elevado, o que requer uma forte eficiência operacional.

Uma margem bruta de 53% é um dos indicadores mais sólidos da qualidade do negócio. Reflete tanto a posição tecnológica dominante da empresa como uma contribuição crescente dos segmentos de negócio com margens mais elevadas.

É importante referir que não se trata de um efeito pontual, mas sim de uma mudança mais estrutural na composição das receitas.

A Base Instalada como pilar central do modelo de negócio

O segmento Base Instalada refere-se à base instalada de máquinas já em funcionamento nas instalações dos clientes. Na prática, inclui assistência, atualizações, peças sobressalentes, opções adicionais e software que melhora o desempenho do sistema.

A Base Instalada gerou aproximadamente 2,5 mil milhões de euros em receitas, indicando uma quota significativa e crescente nos resultados totais. Fundamentalmente, trata-se de um negócio com margens mais elevadas, mais recorrente e menos cíclico em comparação com as vendas de equipamentos.

No ambiente atual, a sua importância está a aumentar ainda mais. Os clientes, limitados pela disponibilidade restrita de novas ferramentas e pelos longos prazos de entrega, estão a concentrar-se em maximizar a produtividade do equipamento existente. As atualizações e a assistência tornam-se a forma mais rápida de expandir a capacidade de produção efetiva.

De uma perspetiva estratégica, isto representa uma mudança para um perfil de resultados e fluxo de caixa mais estável e previsível, o que é particularmente importante num setor historicamente altamente cíclico.

Procura, IA e o ciclo em mudança

A principal conclusão do relatório é simples: a procura de chips excede atualmente a oferta.

Os clientes, especialmente no segmento de memória, já indicam que a capacidade para 2026 está praticamente esgotada e esperam que as restrições de oferta persistam para além desse período. O principal fator impulsionador é a rápida expansão da inteligência artificial, que está a alimentar investimentos massivos em nova capacidade de fabrico.

Ao mesmo tempo, os fabricantes de semicondutores estão a construir novas fábricas e a desenvolver tecnologias de processo mais sofisticadas, o que aumenta o número de etapas necessárias para produzir um único chip.

Em termos práticos, isto traduz-se numa maior procura por sistemas de litografia, que são os produtos principais da ASML.

Para a empresa, isto é altamente favorável, uma vez que o aumento da complexidade dos processos se traduz diretamente numa procura mais forte pelas suas tecnologias.

Previsões para o 2.º trimestre

As perspetivas para o segundo trimestre apontam para receitas na ordem dos 8,4 mil milhões a 9,0 mil milhões de euros, com as receitas da Base Instalada a deverem manter-se em cerca de 2,5 mil milhões de euros.

A margem bruta deverá situar-se entre 51% e 52%, o que representa um ligeiro declínio em relação ao primeiro trimestre, que foi excepcionalmente forte, mas continua a situar-se em níveis historicamente elevados.

As despesas operacionais incluem aproximadamente 1,2 mil milhões de euros em I&D e cerca de 0,3 mil milhões de euros em despesas gerais, administrativas e de vendas, refletindo o investimento contínuo e significativo em EUV e no desenvolvimento de outras tecnologias avançadas.

Perspetivas revistas para o ano inteiro e suas implicações

A empresa reviu em alta a sua previsão de receitas para 2026, passando de um intervalo anterior de 34 a 39 mil milhões de euros para 36 a 40 mil milhões de euros. Mais importante ainda, a previsão para a margem bruta foi mantida entre 51% e 53%, sugerindo uma melhoria duradoura na estrutura de rentabilidade.

A administração salientou que este intervalo incorpora cenários potenciais relacionados com controlos de exportação, particularmente no que diz respeito à China. Na prática, isto implica que a procura proveniente de outras regiões, incluindo os Estados Unidos, a Europa e o resto da Ásia, é suficientemente forte para compensar potenciais restrições.

Limitações de capacidade e restrições de oferta

Uma das conclusões mais importantes é que a principal limitação ao crescimento não é a procura, mas sim a capacidade de produção.

A empresa planeia atingir pelo menos 60 entregas de sistemas EUV em 2026, com potencial para aumentar este número para cerca de 80 sistemas em 2027, em condições favoráveis. O fabrico destes sistemas é altamente complexo e demorado, o que significa que a oferta aumenta apenas gradualmente.

Consequentemente, a ASML opera num ambiente de escassez estrutural de oferta, o que representa uma mudança fundamental em comparação com ciclos anteriores do setor dos semicondutores.

Riscos vs oportunidades de crescimento

O risco mais importante continua a ser a geopolítica e as potenciais restrições à exportação, particularmente no que diz respeito à China. A concentração de clientes é também um fator-chave, uma vez que a empresa depende fortemente das decisões de investimento de um pequeno número de fabricantes líderes de semicondutores. Além disso, o longo ciclo de produção dos seus sistemas limita a flexibilidade na resposta às alterações da procura.

Já o principal motor de crescimento continua a ser a inteligência artificial, que está a impulsionar o investimento em centros de dados e chips semicondutores avançados. A ASML ocupa uma posição central no ecossistema global de semicondutores como fornecedor de tecnologia essencial.

Além disso, o aumento do investimento nas cadeias de abastecimento regionais e o apoio governamental à independência em semicondutores reforçam ainda mais a procura a longo prazo.

Perspetivas para os próximos trimestres da ASML

Nos próximos trimestres, o foco principal será sustentar a forte procura e continuar a expandir a capacidade de produção. Se a atual tendência impulsionada pela IA persistir, a ASML poderá estar a entrar num ciclo de crescimento estrutural de vários anos.

No entanto, a principal incerteza continua a ser a evolução geopolítica e o ritmo de adoção tecnológica.

Conclusão

O primeiro trimestre de 2026 foi muito forte para a ASML, tanto em termos de dinâmica de crescimento como de qualidade dos resultados. A empresa não só superou as expectativas como também elevou as suas previsões, o que constitui um forte sinal para o mercado.

O relatório confirma que o negócio está a passar por uma mudança estrutural no sentido de uma maior estabilidade, rentabilidade mais forte e maior previsibilidade.

O boom da IA continua a proporcionar uma base de crescimento a longo prazo, e a ASML continua a ser um dos principais beneficiários desta tendência global.

Fonte: xStation5

Abertura de Wall Street: Nasdaq100 atinge mínimos de 3 meses! IA volta a estar em queda!

Resultados da NOS: lucro sobe 34% no segundo trimestre e fluxo de caixa livre dispara 120%

Resumo do mercado: As ações europeias tentam recuperar à medida que a semana chega ao fim

As ações da Alphabet registam uma queda de 22 % em relação ao seu máximo histórico; Estará a Google pronta para retomar a sua tendência de alta?

Este material é uma comunicação de marketing na aceção do artigo 24.º, n.º 3, da Diretiva 2014/65 / UE do Parlamento Europeu e do Conselho, de 15 de maio de 2014, sobre os mercados de instrumentos financeiros e que altera a Diretiva 2002/92 / CE e Diretiva 2011/61/ UE (MiFID II). A comunicação de marketing não é uma recomendação de investimento ou informação que recomenda ou sugere uma estratégia de investimento na aceção do Regulamento (UE) n.º 596/2014 do Parlamento Europeu e do Conselho de 16 de abril de 2014 sobre o abuso de mercado (regulamentação do abuso de mercado) e revogação da Diretiva 2003/6 / CE do Parlamento Europeu e do Conselho e das Diretivas da Comissão 2003/124 / CE, 2003/125 / CE e 2004/72 / CE e do Regulamento Delegado da Comissão (UE ) 2016/958 de 9 de março de 2016 que completa o Regulamento (UE) n.º 596/2014 do Parlamento Europeu e do Conselho no que diz respeito às normas técnicas regulamentares para as disposições técnicas para a apresentação objetiva de recomendações de investimento, ou outras informações, recomendação ou sugestão de uma estratégia de investimento e para a divulgação de interesses particulares ou indicações de conflitos de interesse ou qualquer outro conselho, incluindo na área de consultoria de investimento, nos termos do Código dos Valores Mobiliários, aprovado pelo Decreto-Lei n.º 486/99, de 13 de Novembro. A comunicação de marketing é elaborada com a máxima diligência, objetividade, apresenta os factos do conhecimento do autor na data da preparação e é desprovida de quaisquer elementos de avaliação. A comunicação de marketing é elaborada sem considerar as necessidades do cliente, a sua situação financeira individual e não apresenta qualquer estratégia de investimento de forma alguma. A comunicação de marketing não constitui uma oferta ou oferta de venda, subscrição, convite de compra, publicidade ou promoção de qualquer instrumento financeiro. A XTB, S.A. - Sucursal em Portugal não se responsabiliza por quaisquer ações ou omissões do cliente, em particular pela aquisição ou alienação de instrumentos financeiros. A XTB não aceitará a responsabilidade por qualquer perda ou dano, incluindo, sem limitação, qualquer perda que possa surgir direta ou indiretamente realizada com base nas informações contidas na presente comunicação comercial. Caso o comunicado de marketing contenha informações sobre quaisquer resultados relativos aos instrumentos financeiros nela indicados, estes não constituem qualquer garantia ou previsão de resultados futuros. O desempenho passado não é necessariamente indicativo de resultados futuros, e qualquer pessoa que atue com base nesta informação fá-lo inteiramente por sua conta e risco.