Os futuros dos índices norte-americanos continuam a subir, enquanto os investidores aguardam a estreia em bolsa da SpaceX (SPCX.US); por outro lado, os preços do petróleo caíram para mínimos de vários meses, abaixo dos 90 dólares por barril, num contexto de expectativas crescentes de que os Estados Unidos e o Irão estejam a aproximar-se de um acordo provisório para pôr fim ao conflito. As indicações atuais sugerem que a SpaceX poderá abrir a cerca de 165 dólares por ação, o que implica uma capitalização bolsista superior a 2 biliões de dólares no seu primeiro dia de negociação.

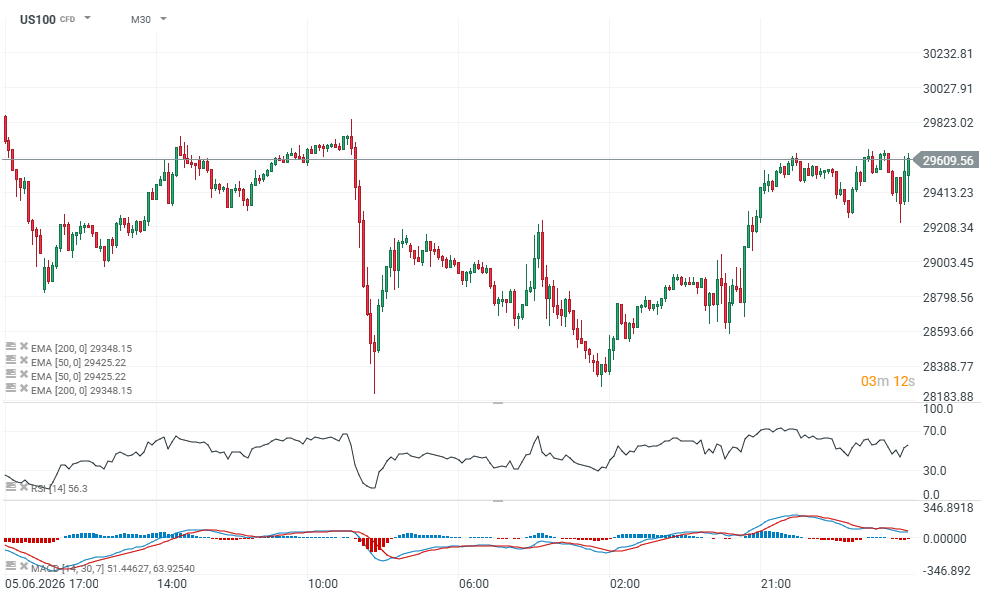

Os futuros do Nasdaq 100 registam uma subida de quase 0,9% após o índice ter ganho mais de 3% na sessão anterior. Os mercados bolsistas europeus e asiáticos também prolongaram a tendência de apetite pelo risco até ao final da semana. O petróleo Brent registou uma queda de 4% e está a caminho do seu primeiro fecho abaixo dos 88 dólares por barril desde a semana em que o conflito teve início. Esta descida reflete uma rápida redução dos prémios de risco geopolítico, à medida que os investidores descontam cada vez mais uma solução diplomática e a reabertura do Estreito de Ormuz. Relatos sugerem que um acordo-quadro poderá ser assinado já no domingo, com responsáveis iranianos a indicarem que as negociações estão a chegar ao fim. O rascunho inclui alegadamente 14 disposições, incluindo a reabertura de Ormuz e um período de negociação de 60 dias sobre questões nucleares.

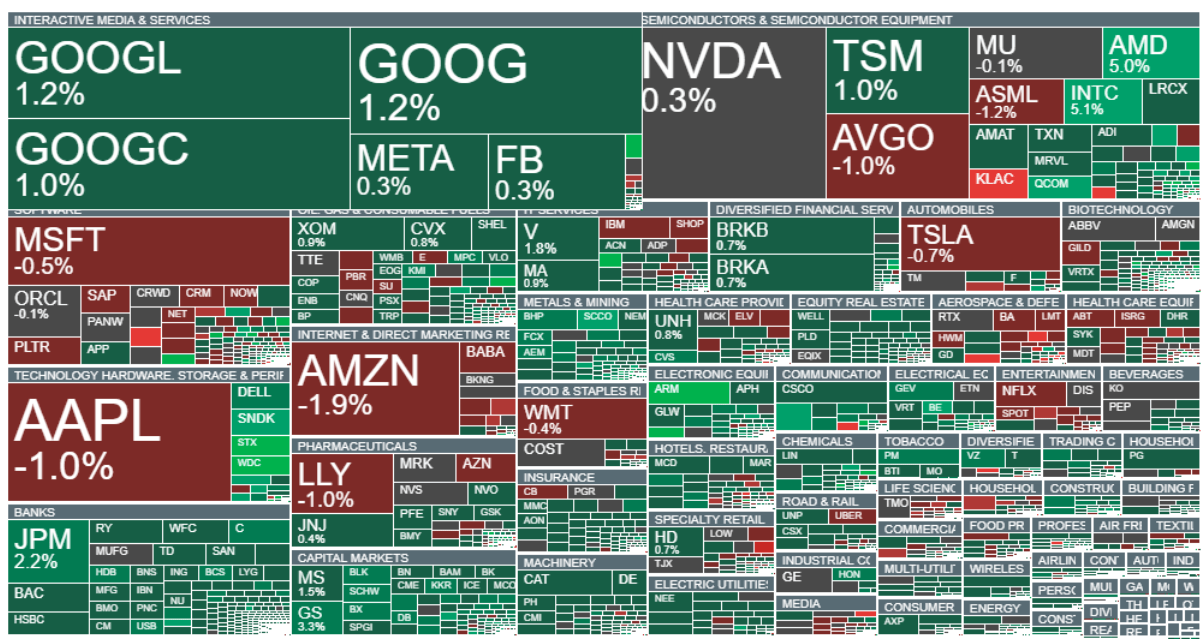

Em Wall Street, a mais recente recuperação foi mais uma vez liderada pelas ações do setor dos semicondutores. Entretanto, os mercados obrigacionistas permanecem estáveis na sequência do movimento de fuga para a segurança registado na quinta-feira, desencadeado pelas tensões no Médio Oriente. As taxas de rendibilidade das obrigações europeias estão a descer, à medida que a descida dos preços da energia reduz as preocupações com a inflação. O dólar americano está a estabilizar após quatro sessões consecutivas de quedas, o ouro mantém-se próximo dos níveis recentes e a Bitcoin regista ganhos modestos.

US100 (M30)

Apesar da fraqueza da KLA Corp, o setor dos semicondutores continua a ser um dos que apresenta melhor desempenho hoje. Empresas relacionadas com memórias, como a SanDisk, juntamente com a Arm Holdings, estão a registar ganhos notáveis. As ações financeiras e os bancos também estão a apresentar um desempenho superior, enquanto as empresas relacionadas com a defesa estão entre as que apresentam pior desempenho.

O gráfico sugere que os futuros do Nasdaq 100 recuperaram quase totalmente a queda de ontem, que foi inicialmente impulsionada pelo aviso do ex-presidente Trump sobre um potencial ataque ao Irão. Trump suavizou posteriormente esses comentários, embora tenha reconhecido recentemente que as negociações entre as autoridades dos EUA e do Irão continuam a enfrentar certos «atritos».

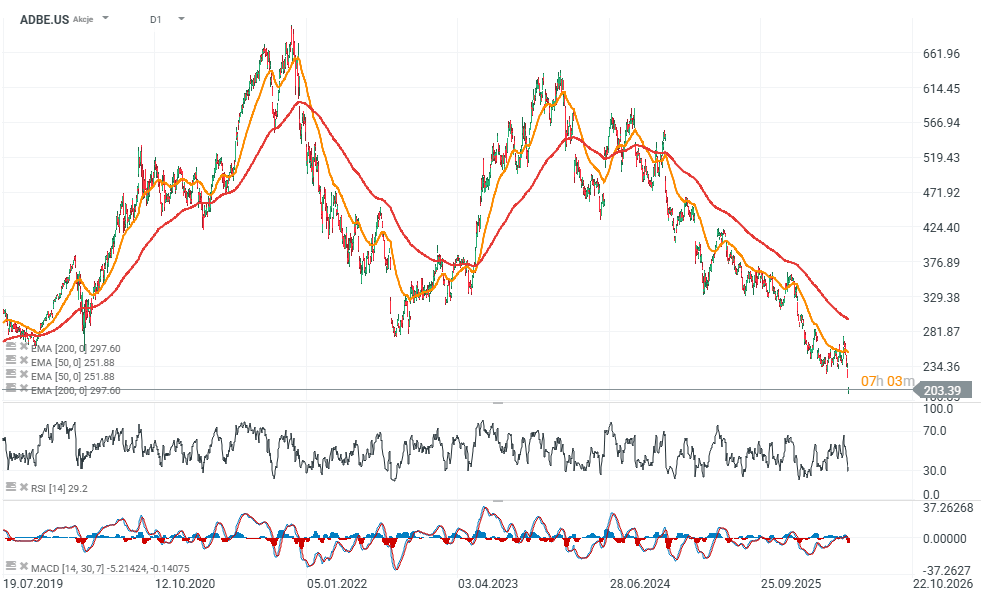

Adobe sob pressão apesar de resultados sólidos, com os investidores a centrarem-se no abrandamento do crescimento da ARR

As ações da Adobe (NASDAQ: ADBE) continuam sob pressão na sequência da divulgação dos resultados financeiros do segundo trimestre fiscal de 2026 da empresa. Embora a Adobe tenha apresentado receitas recorde, um crescimento acima do esperado e tenha revisto em alta as suas previsões para o ano inteiro, os investidores centraram-se em dois desenvolvimentos negativos: expectativas mais fracas para o crescimento orgânico da ARR e mudanças contínuas na liderança da empresa. Como resultado, as ações da Adobe caíram cerca de 7%, enquanto várias grandes empresas de Wall Street rebaixaram a classificação das ações ou reduziram os seus preços-alvo.

- À primeira vista, os resultados financeiros da Adobe eram difíceis de criticar. A receita atingiu um recorde de 6,62 mil milhões de dólares, representando um crescimento de aproximadamente 13% em relação ao ano anterior. O EPS não GAAP ficou em 5,96 dólares, enquanto o fluxo de caixa operacional totalizou 2,17 mil milhões de dólares. O ARR total atingiu aproximadamente 27,1 mil milhões de dólares, e a administração elevou as suas previsões para o ano inteiro. No entanto, os investidores concluíram que os desenvolvimentos mais importantes estavam ocultos por trás dos números principais.

- A principal preocupação do mercado é a qualidade e a sustentabilidade do crescimento futuro. A Adobe reduziu a sua previsão de crescimento orgânico da ARR em cerca de 480 a 500 milhões de dólares. Aproximadamente metade da revisão foi atribuída a iniciativas de preços adiadas, enquanto a outra metade refletiu a crescente ênfase da empresa numa estratégia freemium. A nova ARR líquida, excluindo a aquisição da Semrush, atingiu 560 milhões de dólares, uma descida de 3% em relação ao ano anterior. Os analistas da Wolfe Research descreveram o trimestre como potencialmente «capaz de alterar a tese», argumentando que o crescimento relacionado com a IA ainda não é suficientemente grande para compensar o abrandamento do impulso no negócio principal de subscrições da Adobe.

- Outra questão fundamental é a mudança estratégica da Adobe no sentido de ofertas «freemium». A administração está a dar cada vez mais prioridade à aquisição e ao envolvimento de utilizadores em detrimento da monetização a curto prazo. Várias iniciativas de preços planeadas foram adiadas, suscitando preocupações de que o crescimento futuro das receitas possa tornar-se mais dependente da conversão de utilizadores gratuitos em clientes pagantes. Os analistas da Piper Sandler e da BMO reconheceram que a estratégia poderia expandir a base de utilizadores da Adobe, mas questionaram se a empresa será capaz de monetizar esses utilizadores de forma eficaz num ambiente cada vez mais competitivo.

- A inteligência artificial continua a ser uma das áreas de maior crescimento da Adobe. A ARR centrada na IA mais do que triplicou em relação ao ano anterior, ultrapassando os 500 milhões de dólares, a ARR do Firefly aumentou 50% em relação ao trimestre anterior e os utilizadores ativos mensais no Acrobat e no Express cresceram de 700 milhões para 850 milhões. No entanto, os investidores continuam céticos, uma vez que a ARR relacionada com a IA ainda representa menos de 2% da base total de receitas recorrentes da Adobe. Embora a taxa de crescimento seja impressionante, o segmento continua a ser relativamente pequeno em comparação com o negócio em geral.

As mudanças na liderança amplificaram ainda mais as preocupações dos investidores. O diretor financeiro (CFO) Dan Durn deixará a Adobe a 15 de junho para ingressar na Marvell Technology, enquanto a empresa procura simultaneamente um sucessor para o diretor executivo (CEO) Shantanu Narayen, que deverá assumir o cargo de presidente do conselho de administração. Para muitos investidores, o momento é problemático, uma vez que a Adobe está a tentar executar uma importante transição estratégica centrada na IA e em produtos freemium. Os analistas da Evercore observaram que o sentimento poderá ter dificuldade em melhorar até que um novo CEO e CFO sejam nomeados e demonstrem uma execução credível da estratégia de longo prazo da empresa.

Em última análise, a atual onda de vendas não reflete uma deterioração do desempenho financeiro. Em vez disso, os investidores parecem preocupados com a possibilidade de a Adobe estar a sacrificar a rentabilidade a curto prazo e o crescimento da ARR para construir uma base de utilizadores gratuitos mais ampla, enquanto a monetização da IA continua a ser demasiado reduzida para compensar totalmente o abrandamento do crescimento no negócio tradicional de subscrições da empresa. Consequentemente, Wall Street está cada vez mais focada no risco de execução, em vez do desempenho operacional atual da empresa.

Calendário Económico: Big Tech, decisão BCE e tensões geopolíticas ⏰

Destaques da manhã: Novas ameaças de conflito no Médio Oriente 🚨 (23.07.2026)

Resumo do dia: Wall Street estabiliza enquanto preços do petróleo sobem

Cacau cai 5% com a subida dos inventários na ICE

Este material é uma comunicação de marketing na aceção do artigo 24.º, n.º 3, da Diretiva 2014/65 / UE do Parlamento Europeu e do Conselho, de 15 de maio de 2014, sobre os mercados de instrumentos financeiros e que altera a Diretiva 2002/92 / CE e Diretiva 2011/61/ UE (MiFID II). A comunicação de marketing não é uma recomendação de investimento ou informação que recomenda ou sugere uma estratégia de investimento na aceção do Regulamento (UE) n.º 596/2014 do Parlamento Europeu e do Conselho de 16 de abril de 2014 sobre o abuso de mercado (regulamentação do abuso de mercado) e revogação da Diretiva 2003/6 / CE do Parlamento Europeu e do Conselho e das Diretivas da Comissão 2003/124 / CE, 2003/125 / CE e 2004/72 / CE e do Regulamento Delegado da Comissão (UE ) 2016/958 de 9 de março de 2016 que completa o Regulamento (UE) n.º 596/2014 do Parlamento Europeu e do Conselho no que diz respeito às normas técnicas regulamentares para as disposições técnicas para a apresentação objetiva de recomendações de investimento, ou outras informações, recomendação ou sugestão de uma estratégia de investimento e para a divulgação de interesses particulares ou indicações de conflitos de interesse ou qualquer outro conselho, incluindo na área de consultoria de investimento, nos termos do Código dos Valores Mobiliários, aprovado pelo Decreto-Lei n.º 486/99, de 13 de Novembro. A comunicação de marketing é elaborada com a máxima diligência, objetividade, apresenta os factos do conhecimento do autor na data da preparação e é desprovida de quaisquer elementos de avaliação. A comunicação de marketing é elaborada sem considerar as necessidades do cliente, a sua situação financeira individual e não apresenta qualquer estratégia de investimento de forma alguma. A comunicação de marketing não constitui uma oferta ou oferta de venda, subscrição, convite de compra, publicidade ou promoção de qualquer instrumento financeiro. A XTB, S.A. - Sucursal em Portugal não se responsabiliza por quaisquer ações ou omissões do cliente, em particular pela aquisição ou alienação de instrumentos financeiros. A XTB não aceitará a responsabilidade por qualquer perda ou dano, incluindo, sem limitação, qualquer perda que possa surgir direta ou indiretamente realizada com base nas informações contidas na presente comunicação comercial. Caso o comunicado de marketing contenha informações sobre quaisquer resultados relativos aos instrumentos financeiros nela indicados, estes não constituem qualquer garantia ou previsão de resultados futuros. O desempenho passado não é necessariamente indicativo de resultados futuros, e qualquer pessoa que atue com base nesta informação fá-lo inteiramente por sua conta e risco.