As ações da Netflix (NFLX.US) estão a cair mais de 6,5% após o relatório do quarto trimestre, prolongando uma retração que agora ultrapassa 38% em relação aos máximos.

A empresa superou ligeiramente as previsões de vendas e lucro líquido e, embora o fluxo de caixa livre tenha sido significativamente superior, as orientações futuras revelaram-se a principal desilusão: uma perspetiva de receitas em linha com as expectativas (e, portanto, abaixo do esperado para uma ação cotada a premium), juntamente com uma perspetiva notavelmente mais fraca para os lucros e margens operacionais.

As projeções de receita para o ano inteiro de 2026 ficaram abaixo dos $51 mil milhões, e a empresa também ficou aquém das expectativas para a sua perspectiva de margem operacional média anual.

Quando “bater estimativas” já não chega

A Netflix está a preparar-se para gastos substanciais relacionados com a sua agenda de conteúdos e a aquisição da Warner Bros. Desde o verão de 2022, quando as ações estavam a ser negociadas quase 75% abaixo do seu máximo histórico, a empresa adicionou 105 milhões de assinantes e monetizou com sucesso a sua base por via da publicidade, enquanto o preço das ações subiu mais de 6,5 vezes.

Como resultado desta espetacular reviravolta, o mercado continuou a elevar a avaliação da empresa, a ponto de estes resultados sólidos já não serem suficientes para sustentar a tendência de alta.

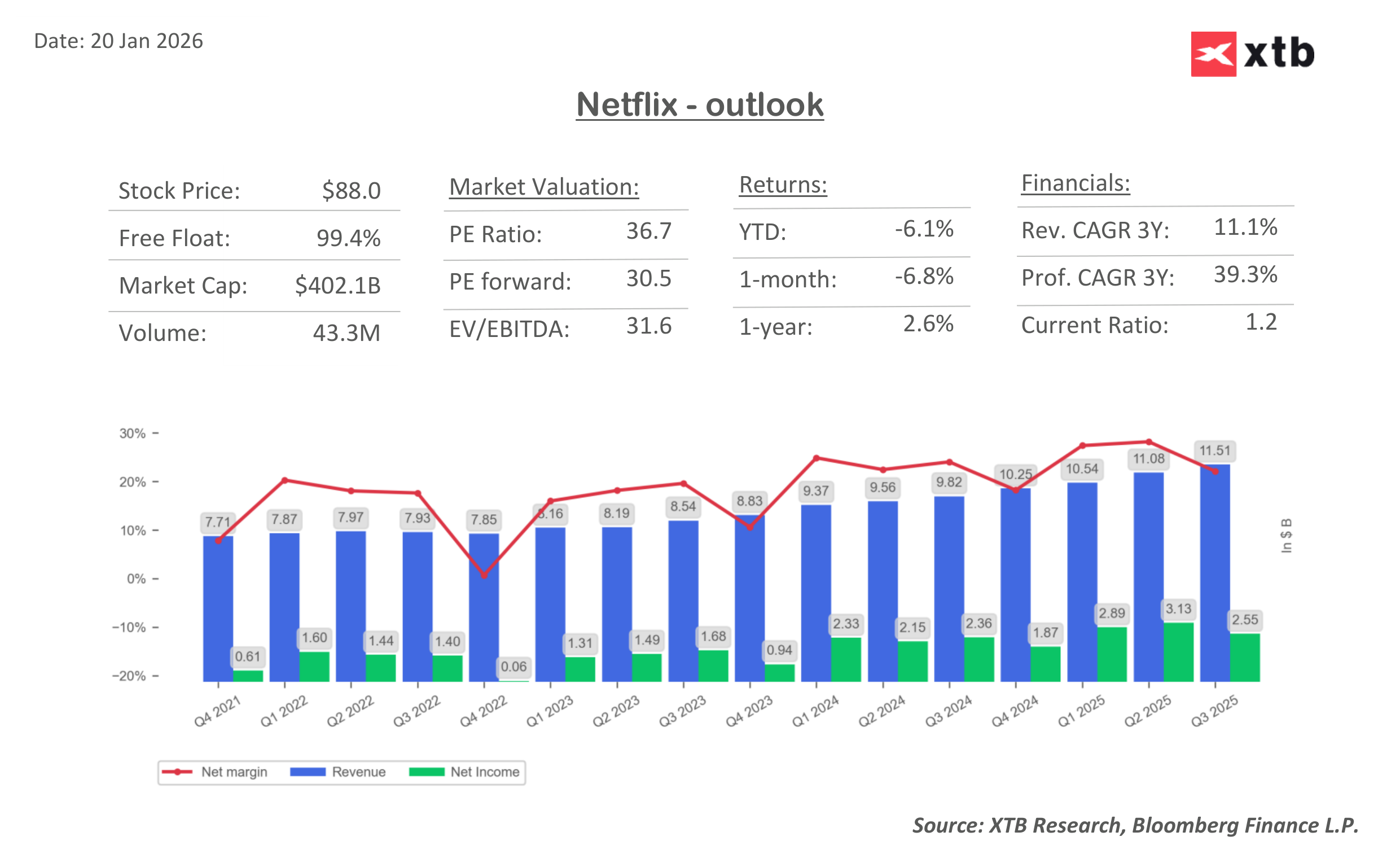

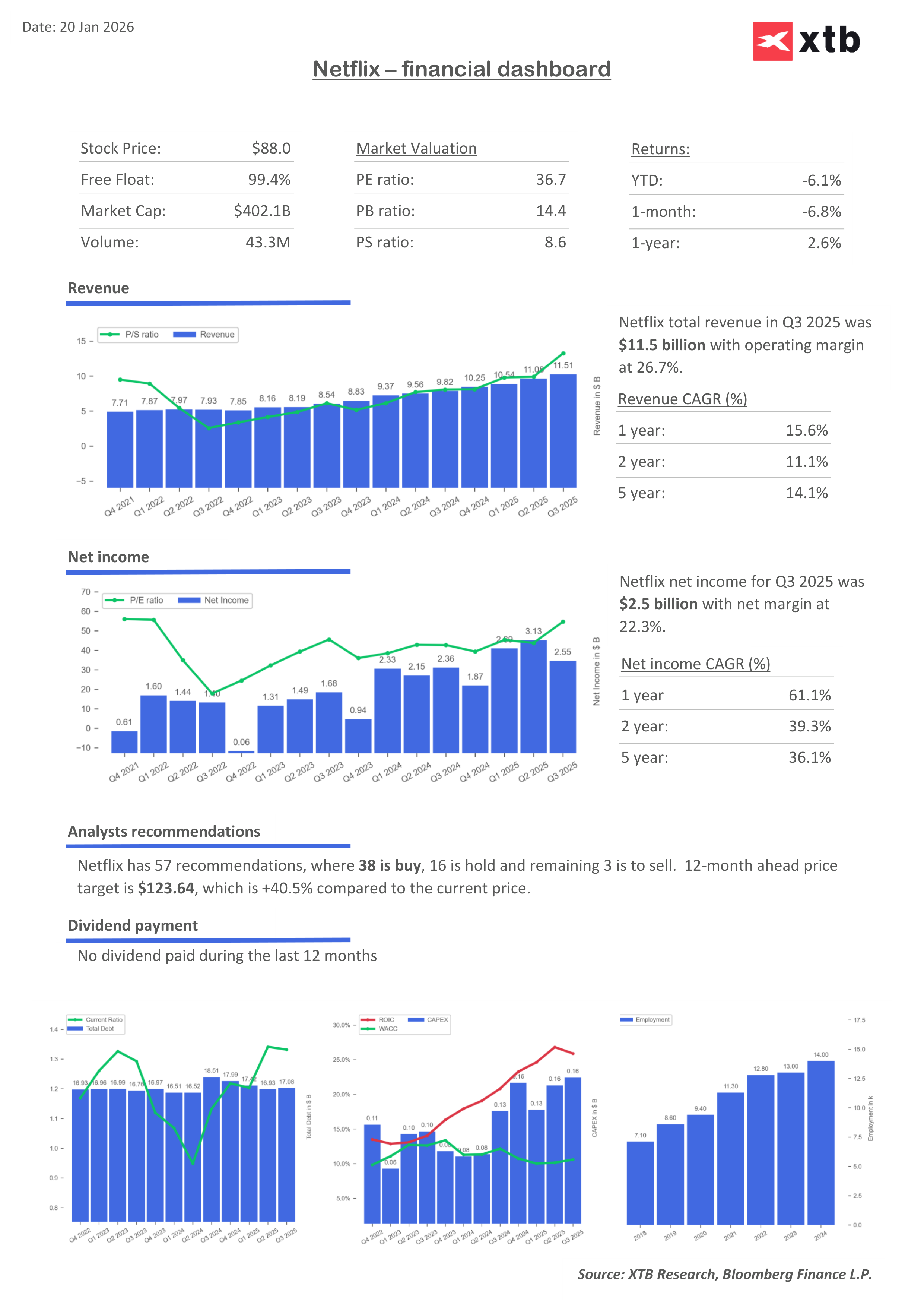

Resultados do quarto trimestre de 2025:

- Lucro por ação (EPS): 0,56 USD vs 0,43 USD no ano anterior;

- Receita: $12,05 mil milhões vs $11,97 mil milhões;

- Fluxo de caixa livre (FCF): $1,87 mil milhões vs $1,46 mil milhões;

Netflix em 2026: o que esperar dos resultados

- Previsão de receita para o primeiro trimestre: $12,16 mil milhões vs $12,17 mil milhões;

- Previsão de EPS para o primeiro trimestre: $0,76;

- Previsão de lucro operacional para o primeiro trimestre: $3,91 mil milhões vs $4,18 mil milhões;

- Previsão de margem operacional para o primeiro trimestre: 32,1% vs 34,4%;

- Segundo semestre de 2026: espera-se que o crescimento do lucro operacional exceda a taxa de crescimento observada no primeiro semestre;

- 2026: a empresa espera que a receita publicitária duplique em relação a 2025;

- Recompra de ações: a empresa suspenderá as recompras para financiar a transação planejada com a Warner Bros;

- Previsão de receita para 2026: $50,7-51,7 mil milhões vs $50,96 mil milhões; Previsão de margem operacional para 2026: 31,5% vs 32,4%;

- Previsão de fluxo de caixa livre (FCF) para 2026: aproximadamente $11 mil milhões vs $11,93 mil milhões

Gráfico de ações Netflix (D1)

Como foram os resultados da Netflix no Q4 de 2025?

Wall Street está a começar a avaliar a empresa não pelo seu crescimento, mas sim pela qualidade desse crescimento. Os resultados confirmam que o modelo de negócios da Netflix continua a funcionar e que a monetização da sua base de clientes permanece acima da média.

Estima-se que, até ao final de 2025, a Netflix tenha ultrapassado os 325 milhões de assinantes, o que implica um crescimento anual de quase 8%.

- Embora a empresa tenha deixado de divulgar regularmente os números de assinantes, é difícil ignorar que o ecossistema continua em expansão. No entanto, essa mesma escala eleva o nível de exigência: quanto maior a Netflix fica, menos espaço há para que o «bom» seja bom o suficiente.

- Para o trimestre atual, a Netflix espera um EPS de $0,76, abaixo das expectativas do mercado de $0,82. A receita está projetada em $12,2 mil milhões, essencialmente em linha com o consenso. Mas a Netflix não é mais uma ação dita “normal”, com aproximadamente 30 vezes os lucros projetados para os próximos 12 meses, qualquer perspectiva que apenas atenda às expectativas é interpretada como uma falta de surpresa positiva. E com avaliações elevadas, não há espaço para métricas medíocres.

- A Netflix também afirmou que aumentará os gastos com conteúdo em 10% em 2026, após alocar cerca de $18 mil milhões em 2025. A mensagem é clara: a disputa pelo tempo dos espectadores e pela “quota de atenção” não está a diminuir, e o ciclo de investimento em conteúdo está a voltar a crescer. Isso é excelente para os utilizadores, mas o mercado está menos entusiasmado.

Os investidores acostumaram-se com a Netflix a expandir as receitas mais rapidamente do que os custos e a reconstruir as margens. Esta orientação sugere que 2026 poderá ser um ano em que a melhoria das margens abrande, porque a empresa está deliberadamente a voltar a investir mais. Nesta fase do ciclo, esse é exatamente o tipo de mudança que está a levar à realização de lucros por parte dos investidores.

Aquisição da Warner Bros: o que está em cima da mesa?

Outro fator importante é a potencial aquisição dos ativos da Warner Bros. Discovery, especificamente o estúdio e o negócio de streaming. A Netflix é explícita: fechar o negócio acrescentaria 275 milhões de dólares em custos este ano, além dos 60 milhões de dólares já incorridos. É importante ressaltar que a empresa também sinalizou que iria suspender a recompra de ações para acumular dinheiro para a transação.

Esse tipo de sinal tem um grande impacto em Wall Street. Quando as recompras desaparecem, o mercado imediatamente pergunta-se: o balanço patrimonial ficará mais apertado? O ROI (Retorno do Investimento) da aquisição será alto o suficiente?

Estrategicamente, a Netflix quer a Warner Bros para:

- garantir uma das maiores e mais fortes bibliotecas de filmes/TV do mundo;

- usar a propriedade intelectual para novos formatos e sequências;

- expandir negócios adjacentes;

Esta não é uma compra de “dois anos”, é uma compra de “uma década”. Mas os mercados normalmente não gostam de pagar adiantado por uma visão até verem números concretos no modelo.

A Netflix está a entrar numa fase em que “um bom trimestre é o mínimo”. A empresa aumentou recentemente os preços, ampliou o seu negócio de publicidade e deixou de tratar as assinaturas como o único motor de crescimento. A Netflix continua a ser uma empresa notável, mas o sentimento em torno da sua avaliação está a mudar.

O mercado quer execução: menos narrativa, mais números

Os próximos meses vão resumir-se em:

- A Netflix poderá manter o impulso publicitário? A empresa espera que a receita publicitária possa duplicar em 2026 (aproximadamente $1,5 mil milhões em 2025). Se esse caminho se mantiver, algumas preocupações com as margens podem desaparecer com o tempo.

- O aumento dos gastos com conteúdo se traduzirá em maior “engagement”? A Netflix já percebeu que os gastos nem sempre se convertem proporcionalmente em audiência, o crescimento do “engagement” no segundo semestre do ano foi marginal. Este será um teste difícil para a estratégia.

- Sinergias da Warner Bros: o mercado deseja uma história de sinergia clara e quantificada, não apenas uma narrativa estratégica.

Múltiplos de avaliação da Netflix

SaaS: O que Explica a Queda das Ações de Software? - Morgan Stanley

Tecnologia volta a ganhar fôlego 🚀

Wall Street e Mercados Globais Recuperam com forte impulso dos semicondutores

Bolsas Europeias Subem com Trégua no Médio Oriente e ZEW Forte

Este material é uma comunicação de marketing na aceção do artigo 24.º, n.º 3, da Diretiva 2014/65 / UE do Parlamento Europeu e do Conselho, de 15 de maio de 2014, sobre os mercados de instrumentos financeiros e que altera a Diretiva 2002/92 / CE e Diretiva 2011/61/ UE (MiFID II). A comunicação de marketing não é uma recomendação de investimento ou informação que recomenda ou sugere uma estratégia de investimento na aceção do Regulamento (UE) n.º 596/2014 do Parlamento Europeu e do Conselho de 16 de abril de 2014 sobre o abuso de mercado (regulamentação do abuso de mercado) e revogação da Diretiva 2003/6 / CE do Parlamento Europeu e do Conselho e das Diretivas da Comissão 2003/124 / CE, 2003/125 / CE e 2004/72 / CE e do Regulamento Delegado da Comissão (UE ) 2016/958 de 9 de março de 2016 que completa o Regulamento (UE) n.º 596/2014 do Parlamento Europeu e do Conselho no que diz respeito às normas técnicas regulamentares para as disposições técnicas para a apresentação objetiva de recomendações de investimento, ou outras informações, recomendação ou sugestão de uma estratégia de investimento e para a divulgação de interesses particulares ou indicações de conflitos de interesse ou qualquer outro conselho, incluindo na área de consultoria de investimento, nos termos do Código dos Valores Mobiliários, aprovado pelo Decreto-Lei n.º 486/99, de 13 de Novembro. A comunicação de marketing é elaborada com a máxima diligência, objetividade, apresenta os factos do conhecimento do autor na data da preparação e é desprovida de quaisquer elementos de avaliação. A comunicação de marketing é elaborada sem considerar as necessidades do cliente, a sua situação financeira individual e não apresenta qualquer estratégia de investimento de forma alguma. A comunicação de marketing não constitui uma oferta ou oferta de venda, subscrição, convite de compra, publicidade ou promoção de qualquer instrumento financeiro. A XTB, S.A. - Sucursal em Portugal não se responsabiliza por quaisquer ações ou omissões do cliente, em particular pela aquisição ou alienação de instrumentos financeiros. A XTB não aceitará a responsabilidade por qualquer perda ou dano, incluindo, sem limitação, qualquer perda que possa surgir direta ou indiretamente realizada com base nas informações contidas na presente comunicação comercial. Caso o comunicado de marketing contenha informações sobre quaisquer resultados relativos aos instrumentos financeiros nela indicados, estes não constituem qualquer garantia ou previsão de resultados futuros. O desempenho passado não é necessariamente indicativo de resultados futuros, e qualquer pessoa que atue com base nesta informação fá-lo inteiramente por sua conta e risco.