As ações europeias abriram a sessão desta quarta-feira sem uma orientação clara, depois de o STOXX Europe 600 ter fechado num novo máximo histórico na sessão anterior. Os investidores mantêm-se cautelosos na véspera de dois eventos macroeconómicos importantes: a divulgação dos dados preliminares da inflação da zona euro relativos a junho e os discursos dos principais responsáveis dos bancos centrais mundiais no Fórum do BCE sobre Banca Central, em Sintra, Portugal.

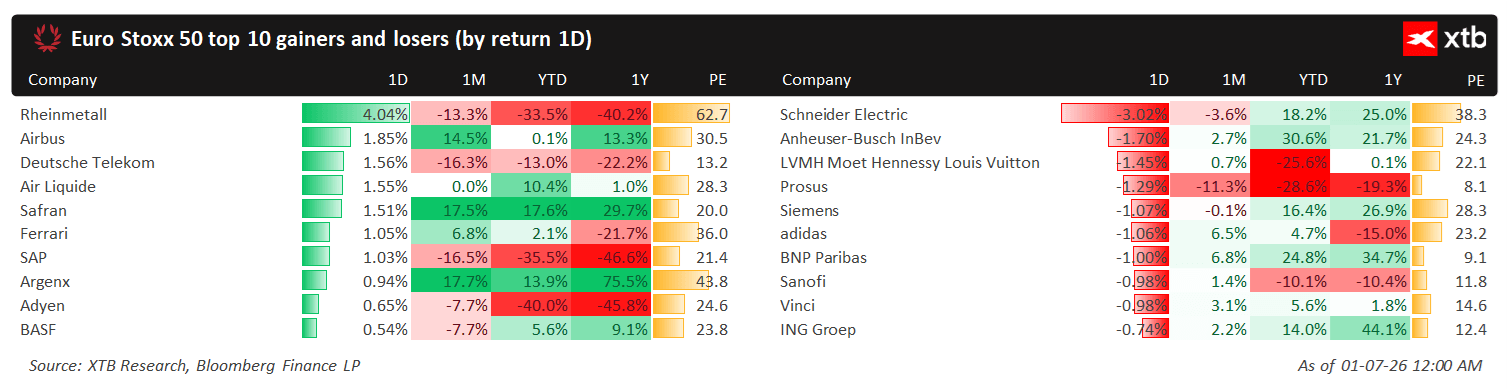

As ações do setor da defesa estão entre as que registam melhor desempenho hoje. As ações da Rheinmetall subiram cerca de 4%, com o RENK Group e a Hensoldt também a registarem fortes subidas. A recuperação estende-se para além da Alemanha, impulsionando igualmente várias empresas de defesa francesas, britânicas e norueguesas. Entretanto, o petróleo bruto está a ser negociado perto dos mínimos de vários meses, em cerca de 72 dólares por barril, proporcionando um apoio adicional aos ativos de risco globais ao atenuar as preocupações com a inflação.

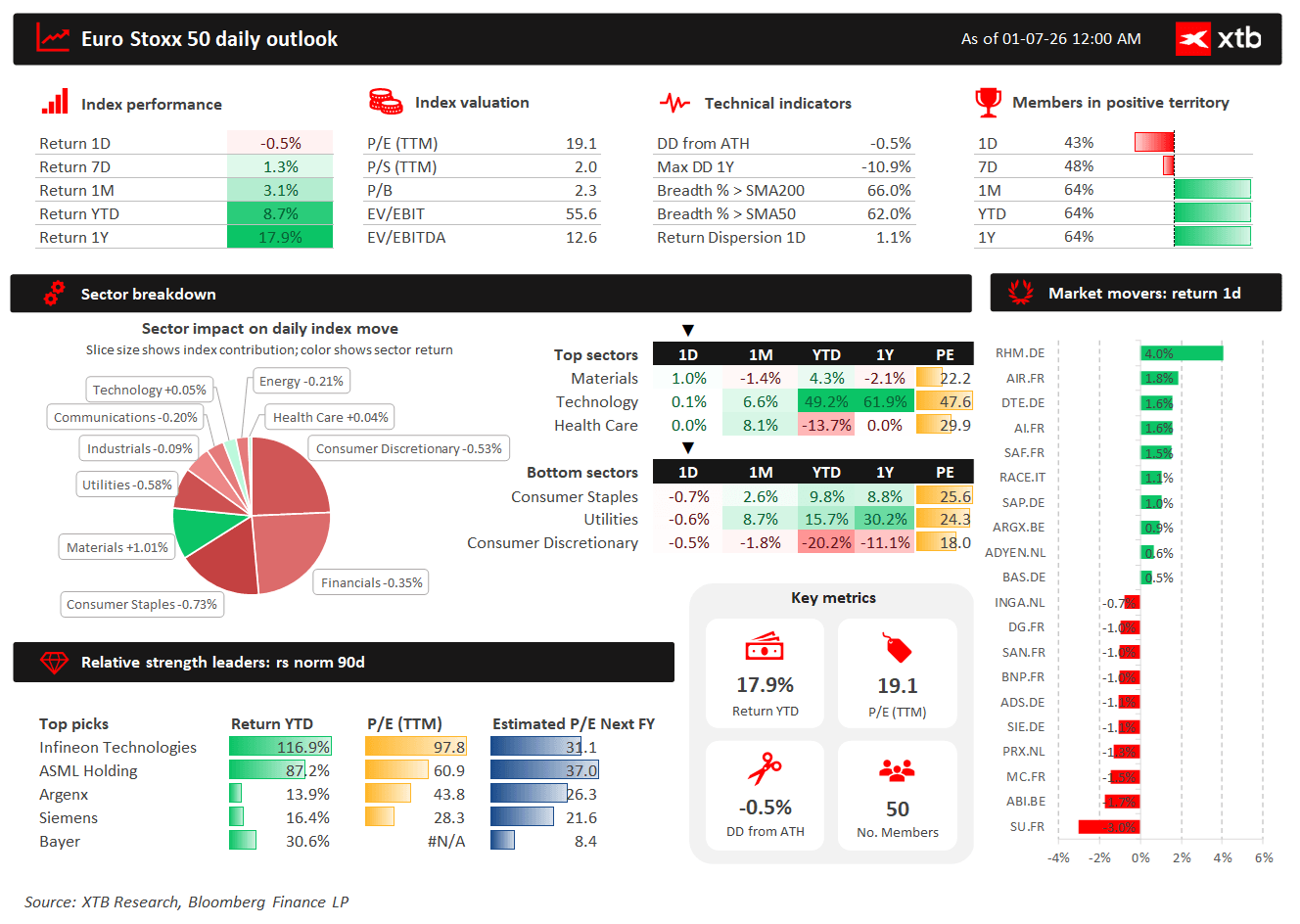

Principais movimentos do mercado

- Euro Stoxx 50: -0,5%

- STOXX Europe 600: -0,3%

- DAX: +0,2%

- CAC 40: -0,3%

- FTSE 100: -0,2%

- IBEX 35: -0,3%

- FTSE MIB: -0,3%

A evolução dos preços de hoje não apresenta uma tendência clara. Após uma forte recuperação nas últimas semanas, os investidores parecem estar a realizar lucros enquanto aguardam novos catalisadores macroeconómicos que possam determinar o próximo movimento das ações europeias.

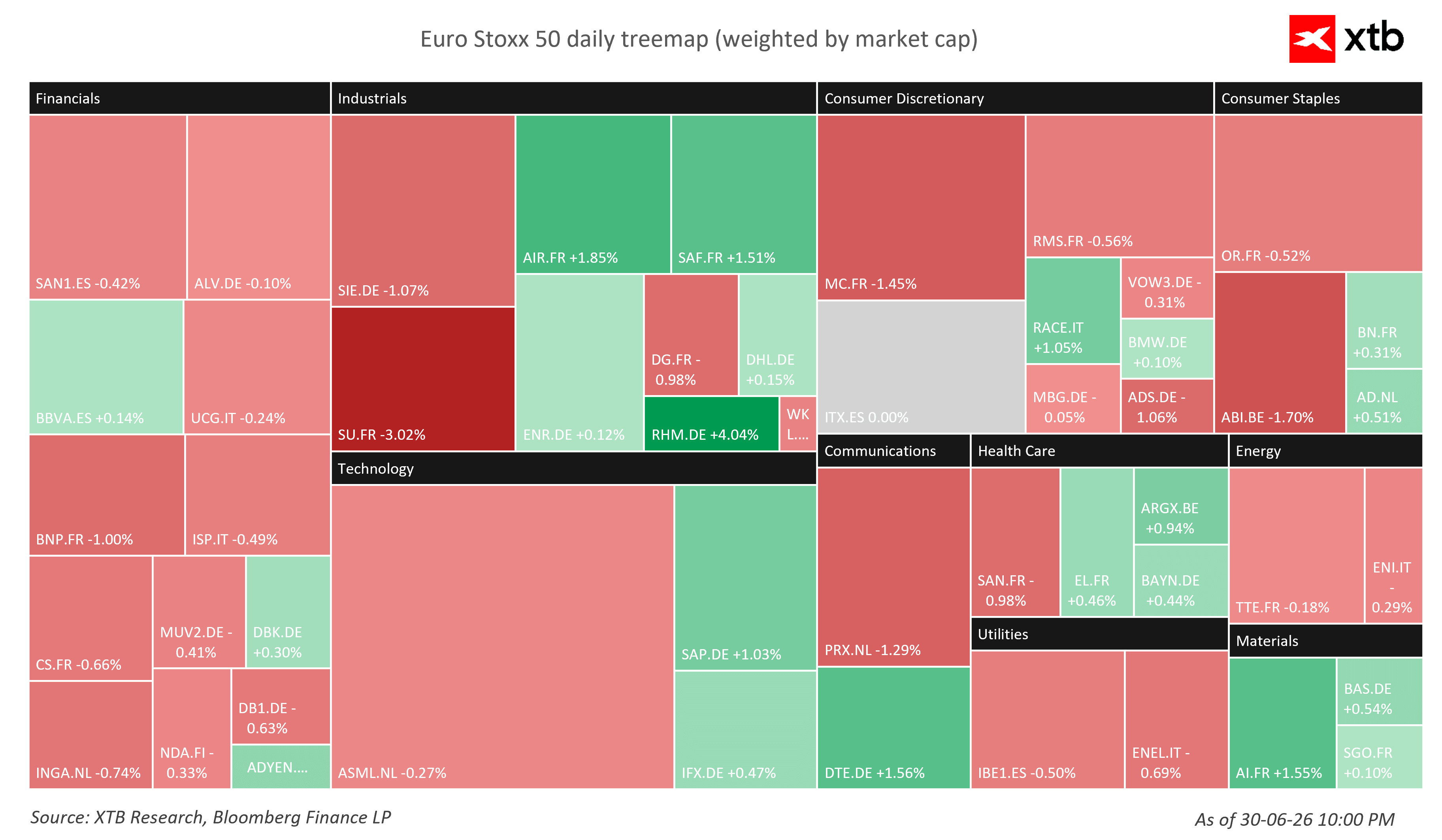

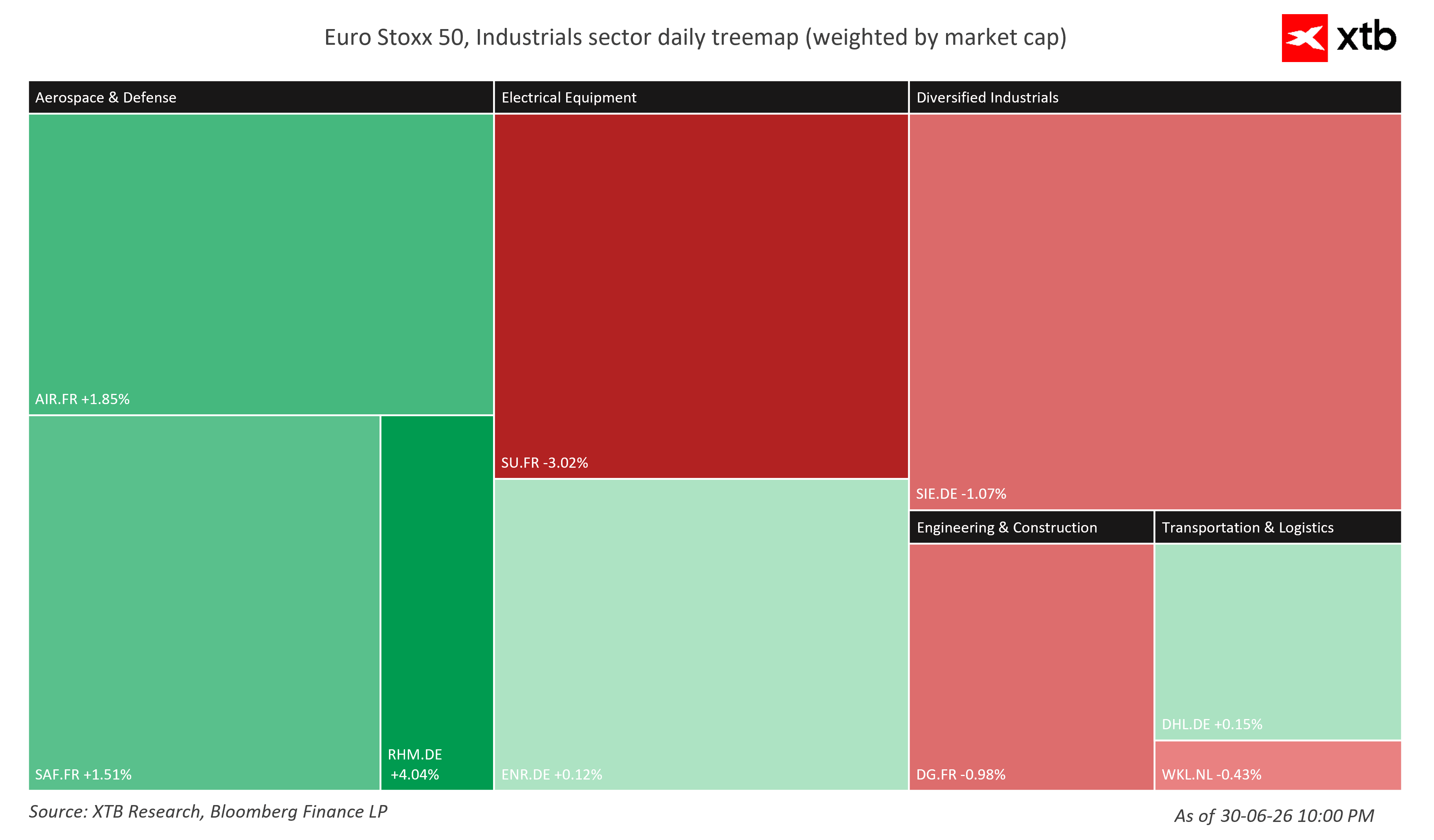

As ações do setor da defesa apresentam um desempenho superior, enquanto os bens de luxo ficam para trás

Entre as empresas com melhor desempenho de hoje no STOXX Europe 600 encontram-se a Rheinmetall, a Airbus e a Deutsche Telekom, o que reflete o interesse contínuo dos investidores no setor da defesa e em determinados setores defensivos.

Por outro lado, a Schneider Electric, a Anheuser-Busch InBev e a LVMH estão entre as empresas com pior desempenho da sessão, o que destaca a rotação setorial contínua no mercado acionista europeu.

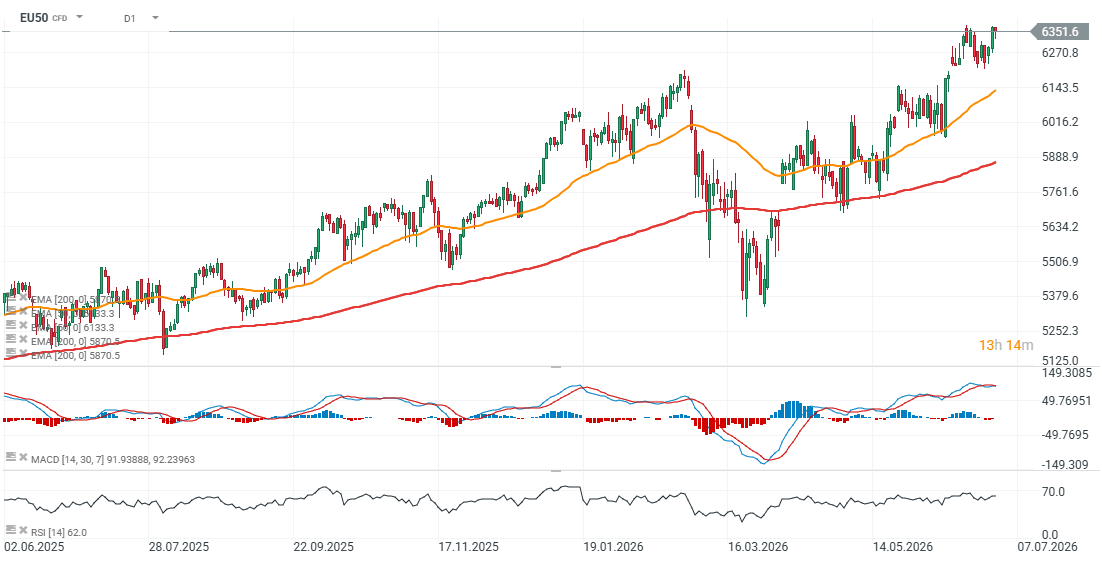

EU50 (D1)

Desde junho de 2025, o contrato de futuros do Euro Stoxx 50 registou quatro recuos significativos, recuperando de cada queda de forma relativamente rápida. A tendência ascendente de longo prazo mantém-se intacta, com a média móvel exponencial de 200 dias (EMA200) atualmente situada perto dos 5 900 pontos. Um regresso a este nível implicaria uma correção de cerca de 8% em relação aos preços atuais.

O índice está, mais uma vez, a testar a zona de máximos históricos em torno dos 6 350 pontos. Uma quebra decisiva acima desta resistência poderia abrir caminho para uma nova fase de alta e para novos máximos históricos.

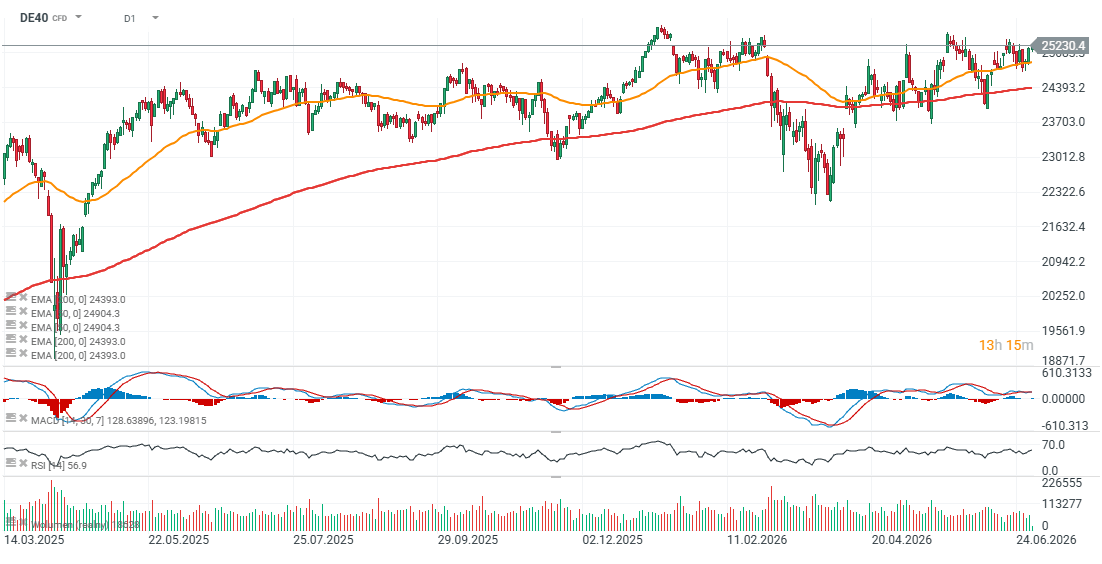

O contrato de futuros do DAX alemão está a ser negociado em alta hoje, embora a estrutura da recuperação se tenha achatado nos últimos meses. Desde a primavera, o índice caiu abaixo da sua EMA200 em cinco ocasiões distintas, tendo-se recuperado com sucesso em todas elas.

De uma perspetiva técnica, a manutenção do suporte acima da média móvel exponencial de 50 dias (EMA50), perto dos 24 400 pontos, continua a ser a condição fundamental para preservar a atual tendência de alta.

DE40 (D1)

Rotação setorial no Euro Stoxx 50

A evolução recente do mercado continua a destacar uma rotação ativa entre setores e ações individuais no âmbito do Euro Stoxx 50. Os investidores estão a redirecionar seletivamente o capital para setores que se prevê que beneficiem de um aumento da despesa pública, de resultados resilientes e de condições macroeconómicas em melhoria, ao mesmo tempo que realizam lucros em setores que registaram um desempenho significativamente superior ao longo do último ano.

Os dados do PMI apontam para uma melhoria no setor industrial, mas a recuperação continua a ser desigual

Os dados do PMI do setor industrial divulgados esta quarta-feira sugerem que o setor industrial europeu continua a estabilizar-se após um abrandamento prolongado, embora a recuperação esteja longe de ser uniforme.

A Espanha desiludiu, com o seu PMI do setor industrial a cair para 49,7, abaixo tanto das expectativas como do limiar-chave de 50 pontos que marca a expansão. A Suíça também ficou aquém das previsões, embora o seu valor de 54,3 continue a indicar um crescimento sólido do setor industrial.

A França proporcionou uma surpresa positiva, com o PMI do setor industrial a subir para 51,2, enquanto o valor final da Alemanha se situou em 50,3, mantendo-se marginalmente em território de expansão. O PMI do setor industrial da zona euro foi confirmado em 51,4, ligeiramente acima das expectativas do mercado.

De um modo geral, os dados indicam que o setor industrial europeu está a melhorar gradualmente, mas a dinâmica continua frágil. Embora a estabilização deva apoiar as empresas cíclicas, o ritmo da recuperação ainda é insuficiente para sugerir uma forte aceleração nos lucros das empresas.

A inflação é o principal catalisador macroeconómico de hoje

O principal evento do dia será a divulgação do relatório preliminar sobre a inflação do IPC da zona euro relativo a junho.

Os economistas esperam que a inflação global abrande de 3,2% para 3,0% em termos homólogos.

Um valor mais baixo reforçaria as expectativas de que as pressões inflacionistas estão a diminuir gradualmente após o choque energético deste ano, podendo dar ao Banco Central Europeu mais flexibilidade para flexibilizar a política monetária ainda este ano.

Por outro lado, um valor de inflação superior ao esperado poderia impulsionar as taxas de rendibilidade das obrigações do Estado e reduzir as expectativas de futuros cortes nas taxas de juro do BCE, pesando sobre as valorizações das ações.

O fórum de Sintra poderá definir o tom dos mercados globais

O segundo grande catalisador será o Fórum Anual do BCE sobre Banca Central, em Sintra.

Os investidores acompanharão de perto os comentários de:

- Kevin Warsh, presidente da Reserva Federal

- Christine Lagarde, presidente do Banco Central Europeu

- Andrew Bailey, governador do Banco de Inglaterra

- Tiff Macklem, governador do Banco do Canadá

Os holofotes estão firmemente voltados para Kevin Warsh, que faz a sua primeira grande aparição internacional desde que assumiu o cargo de presidente da Reserva Federal. Embora muitos inicialmente esperassem que ele adotasse uma postura política mais dovish, os seus comentários recentes têm sido visivelmente mais hawkish, enfatizando o risco de que a inflação estrutural possa permanecer persistente.

Qualquer indício de que os principais bancos centrais pretendam manter a política monetária restritiva por mais tempo poderá influenciar tanto as taxas de rendibilidade das obrigações como os mercados acionistas em todo o mundo.

Os riscos geopolíticos continuam no centro das atenções

Embora os preços do petróleo bruto tenham, em grande medida, anulado os ganhos provocados pelo recente conflito no Médio Oriente e o tráfego marítimo no Estreito de Ormuz tenha, em grande parte, normalizado, os riscos geopolíticos continuam no radar dos investidores.

Notícias sugeriram que o Presidente dos EUA, Donald Trump, considerou recentemente uma nova ação militar contra o Irão, antes de decidir, em última instância, prosseguir com os esforços diplomáticos. As próximas conversações entre responsáveis dos EUA e do Irão, em Doha, indicam que a incerteza geopolítica continua elevada.

Para a Europa, isto reveste-se de particular importância. A economia da zona euro é consideravelmente mais sensível ao aumento dos preços da energia do que a economia dos EUA, o que significa que um novo pico nos preços do petróleo poderia rapidamente alimentar as expectativas de inflação e complicar as perspetivas de política monetária do BCE.

O que os investidores estão a acompanhar

Após uma série de máximos históricos, as ações europeias entraram numa fase de espera e observação.

Se o relatório de inflação de hoje ficar abaixo das expectativas e os responsáveis do banco central adotarem um tom equilibrado, as ações europeias poderão prolongar a sua recente recuperação.

No entanto, um valor de inflação mais elevado do que o esperado ou mensagens mais «hawkish» provenientes de Sintra poderão incentivar os investidores a realizar lucros após os fortes ganhos registados nas últimas semanas.

Por enquanto, os mercados permanecem relativamente calmos, mas a combinação de dados-chave sobre a inflação, a comunicação do banco central e os desenvolvimentos geopolíticos poderá aumentar significativamente a volatilidade no decorrer da sessão.

Resumo do dia: Negociações falham no golfo, petróleo e gás voltam a subir

Resultados da Berkshire: O que revelam os relatórios sobre a orientação do mercado?

Abertura da sessão americana: A dívida e o Estreito de Ormuz alimentam preocupações crescentes.

Intel necessita de 15$ mil milhões. Será um problema financeiro para a expansão da empresa?

Este material é uma comunicação de marketing na aceção do artigo 24.º, n.º 3, da Diretiva 2014/65 / UE do Parlamento Europeu e do Conselho, de 15 de maio de 2014, sobre os mercados de instrumentos financeiros e que altera a Diretiva 2002/92 / CE e Diretiva 2011/61/ UE (MiFID II). A comunicação de marketing não é uma recomendação de investimento ou informação que recomenda ou sugere uma estratégia de investimento na aceção do Regulamento (UE) n.º 596/2014 do Parlamento Europeu e do Conselho de 16 de abril de 2014 sobre o abuso de mercado (regulamentação do abuso de mercado) e revogação da Diretiva 2003/6 / CE do Parlamento Europeu e do Conselho e das Diretivas da Comissão 2003/124 / CE, 2003/125 / CE e 2004/72 / CE e do Regulamento Delegado da Comissão (UE ) 2016/958 de 9 de março de 2016 que completa o Regulamento (UE) n.º 596/2014 do Parlamento Europeu e do Conselho no que diz respeito às normas técnicas regulamentares para as disposições técnicas para a apresentação objetiva de recomendações de investimento, ou outras informações, recomendação ou sugestão de uma estratégia de investimento e para a divulgação de interesses particulares ou indicações de conflitos de interesse ou qualquer outro conselho, incluindo na área de consultoria de investimento, nos termos do Código dos Valores Mobiliários, aprovado pelo Decreto-Lei n.º 486/99, de 13 de Novembro. A comunicação de marketing é elaborada com a máxima diligência, objetividade, apresenta os factos do conhecimento do autor na data da preparação e é desprovida de quaisquer elementos de avaliação. A comunicação de marketing é elaborada sem considerar as necessidades do cliente, a sua situação financeira individual e não apresenta qualquer estratégia de investimento de forma alguma. A comunicação de marketing não constitui uma oferta ou oferta de venda, subscrição, convite de compra, publicidade ou promoção de qualquer instrumento financeiro. A XTB, S.A. - Sucursal em Portugal não se responsabiliza por quaisquer ações ou omissões do cliente, em particular pela aquisição ou alienação de instrumentos financeiros. A XTB não aceitará a responsabilidade por qualquer perda ou dano, incluindo, sem limitação, qualquer perda que possa surgir direta ou indiretamente realizada com base nas informações contidas na presente comunicação comercial. Caso o comunicado de marketing contenha informações sobre quaisquer resultados relativos aos instrumentos financeiros nela indicados, estes não constituem qualquer garantia ou previsão de resultados futuros. O desempenho passado não é necessariamente indicativo de resultados futuros, e qualquer pessoa que atue com base nesta informação fá-lo inteiramente por sua conta e risco.