Os mercados acionistas europeus abriram a sessão desta quarta-feira com ganhos modestos, prolongando a recente melhoria no sentimento dos investidores na sequência do abrandamento das tensões geopolíticas em torno do Irão. No entanto, a subida mantém-se moderada, uma vez que os investidores voltam cada vez mais a sua atenção para a decisão de política monetária da Reserva Federal e para a primeira declaração do recém-nomeado presidente da FED, Kevin Warsh.

Segundo Hugh Gimber, estratega de mercados globais da JPMorgan Asset Management, as ações europeias poderão oferecer oportunidades seletivas na sequência da recente descida dos preços do petróleo. Na sua opinião, as empresas voltadas para o consumidor e os setores cíclicos sensíveis à energia parecem particularmente atrativos. Gimber observou que o acordo de paz provisório entre os Estados Unidos e o Irão, cuja assinatura está prevista para sexta-feira, ajudou a arrefecer os preços da energia e criou oportunidades para além dos maiores constituintes dos principais índices bolsistas. Os preços do petróleo estão a subir ligeiramente hoje, ganhando cerca de 0,1% e mantendo-se acima dos 80 dólares por barril. Entretanto, o dólar americano regista ganhos modestos, enquanto a Bitcoin voltou a cair para abaixo dos 65 000 dólares, após não ter conseguido ultrapassar de forma sustentável o nível dos 68 000 dólares.

Os principais fatores que impulsionam o mercado hoje incluem:

- Menor pressão inflacionária em toda a zona euro

- Melhoria do sentimento em relação às ações de consumo e cíclicas europeias

- Antecipação da decisão da Reserva Federal

- Fraqueza no setor automóvel alemão a pesar sobre o DAX

- Pressão sobre o FTSE 100 do Reino Unido por parte das ações do setor energético

Os índices europeus mantêm-se próximos de máximos históricos

O índice pan-europeu STOXX 600 registou uma subida de cerca de 0,4%, mantendo-se próximo dos máximos históricos. Ao longo das últimas quatro sessões, o índice de referência valorizou aproximadamente 3%, à medida que os investidores se voltaram para ativos de risco, num contexto de diminuição das preocupações relativamente a um choque inflacionário impulsionado pelos preços da energia.

Os principais mercados europeus registaram, na sua maioria, uma tendência de alta. O CAC 40 francês subiu cerca de 0,2%, o FTSE MIB italiano manteve-se ligeiramente positivo e o IBEX 35 espanhol valorizou cerca de 0,5%.

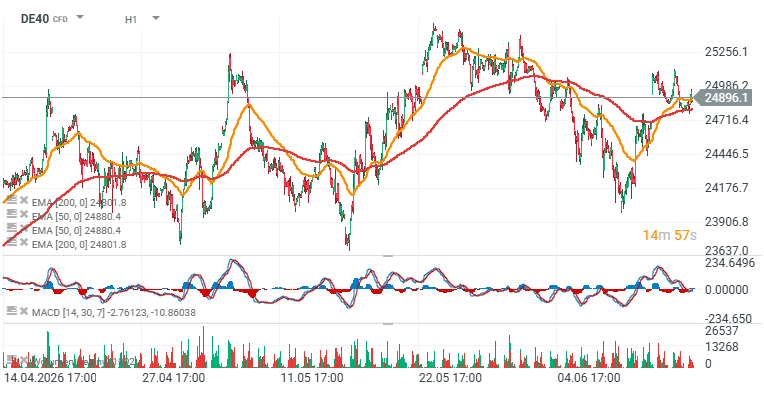

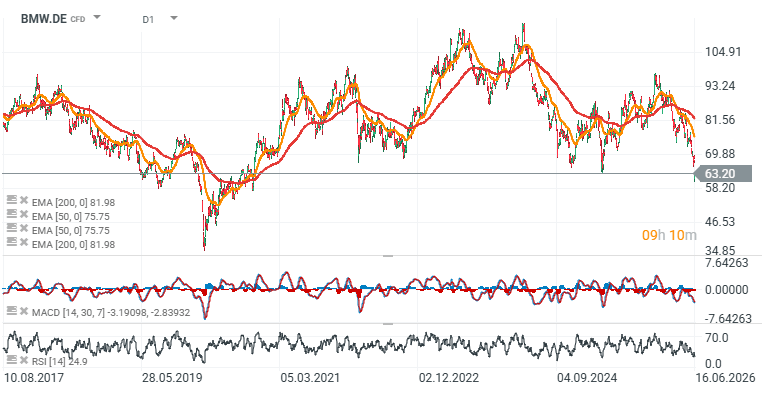

O DAX alemão apresentou um desempenho inferior, continuando a sentir o impacto de uma forte onda de vendas de ações do setor automóvel, na sequência da decisão da BMW de rever em baixa as suas previsões de lucro anual.

As ações da fabricante de automóveis bávara caíram mais de 7%, arrastando para baixo outras empresas do setor, incluindo a Volkswagen e a Mercedes-Benz. A reação do mercado destaca a sensibilidade dos investidores a quaisquer sinais de enfraquecimento das margens e de abrandamento da procura em setores cíclicos.

O setor automóvel continua exposto a vários desafios em simultâneo, incluindo os elevados custos da transformação tecnológica, a crescente pressão competitiva e a flutuação da procura por parte dos consumidores. Consequentemente, uma única revisão dos resultados por parte de um grande fabricante pode rapidamente desencadear uma fraqueza mais generalizada em todo o setor.

A inflação na zona euro traz alívio aos investidores

O sentimento geral do mercado foi apoiado pelos dados de inflação da zona euro. Os valores do IPC de maio apontaram para uma moderação das pressões sobre os preços numa base mensal, atenuando as preocupações de que os aumentos anteriores nos preços da energia pudessem forçar o Banco Central Europeu a adotar uma postura mais restritiva.

As taxas de rendibilidade das obrigações de Estado da zona euro de curto prazo continuaram a diminuir, refletindo expectativas reduzidas de um aperto da política monetária. Para os mercados acionistas, isto constitui, em geral, um fator favorável, uma vez que as expectativas de taxas de juro mais baixas tendem a melhorar as valorizações dos ativos de risco.

Os preços do petróleo recuam na sequência de desenvolvimentos relacionados com o Irão

O mercado do petróleo continua a ser uma peça fundamental do quebra-cabeças. Os preços do crude recuaram nas últimas sessões, na sequência de notícias de que Washington se prepara para suspender formalmente certas sanções às exportações de petróleo iraniano.

Tal desenvolvimento reduz o prémio geopolítico incorporado nos preços da energia e diminui o risco de um novo choque inflacionário na Europa. Isto é particularmente importante para uma região que continua sensível aos custos da energia e ao seu impacto tanto nos consumidores como nas empresas.

O FTSE 100 fica atrás dos seus homólogos continentais

Nem todos os mercados europeus beneficiaram igualmente do contexto atual. O FTSE 100 do Reino Unido tem permanecido sob pressão devido à sua forte ponderação em empresas do setor energético.

Os preços mais baixos do petróleo pesaram sobre as ações da BP e da Shell, limitando o potencial de subida do índice. Os investidores também analisaram os dados mais recentes sobre a inflação no Reino Unido, que revelaram que o IPC anual se manteve inalterado em 2,8%. Estes valores servirão como um importante ponto de referência antes da próxima decisão do Banco de Inglaterra sobre as taxas de juro.

As ações individuais apresentam um desempenho superior, apesar do clima de cautela

Ao nível das empresas, a Straumann e a Auto1 destacaram-se entre as que registaram melhor desempenho.

As ações da Straumann subiram cerca de 9 % depois de a empresa ter revisto em alta as suas perspetivas de rentabilidade para o ano inteiro. A Auto1 valorizou mais de 8 % na sequência da divulgação de orientações financeiras sólidas a longo prazo.

Estes movimentos sugerem que os investidores continuam dispostos a recompensar as empresas que demonstram uma melhoria na visibilidade dos resultados e fundamentos empresariais resilientes, apesar de um ambiente macroeconómico ainda incerto.

A Reserva Federal continua a ser o evento-chave da semana

A curto prazo, a Reserva Federal continua a ser o principal catalisador do mercado. Embora se espere, de forma generalizada, que as taxas de juro se mantenham inalteradas, os investidores acompanharão de perto o tom do comunicado que a acompanha e a primeira conferência de imprensa de Kevin Warsh na qualidade de presidente da Reserva Federal.

A comunicação da Reserva Federal será importante não só para Wall Street, mas também para os ativos de risco europeus, dada a sua influência nas condições de liquidez globais, no dólar norte-americano e nas valorizações das ações a nível mundial.

O mercado mantém-se otimista, mas frágil

O panorama geral para as ações europeias continua otimista, embora mais matizado do que os níveis dos índices principais possam sugerir. Os mercados continuam a beneficiar da descida dos preços do petróleo, da atenuação das pressões inflacionistas e da redução dos riscos geopolíticos.

Ao mesmo tempo, as valorizações mantêm-se próximas de máximos históricos, o que significa que a próxima fase da evolução do mercado poderá depender fortemente da confirmação, por parte dos bancos centrais, das expectativas quanto a uma trajetória de política monetária mais acomodatícia. Neste contexto, é provável que os investidores se tornem cada vez mais seletivos, centrando-se na qualidade dos resultados, na resiliência das margens e na credibilidade das orientações das empresas.

DE40 (H1)

BMW (D1)

Mercados hoje: bolsas europeias renovam máximos enquanto Apple recua

Inflação subjacente da zona euro ficou acima das estimativas!

Gráfico do dia: EUR/USD

Grande aposta da Amazon na IA está a começar a dar frutos

Este material é uma comunicação de marketing na aceção do artigo 24.º, n.º 3, da Diretiva 2014/65 / UE do Parlamento Europeu e do Conselho, de 15 de maio de 2014, sobre os mercados de instrumentos financeiros e que altera a Diretiva 2002/92 / CE e Diretiva 2011/61/ UE (MiFID II). A comunicação de marketing não é uma recomendação de investimento ou informação que recomenda ou sugere uma estratégia de investimento na aceção do Regulamento (UE) n.º 596/2014 do Parlamento Europeu e do Conselho de 16 de abril de 2014 sobre o abuso de mercado (regulamentação do abuso de mercado) e revogação da Diretiva 2003/6 / CE do Parlamento Europeu e do Conselho e das Diretivas da Comissão 2003/124 / CE, 2003/125 / CE e 2004/72 / CE e do Regulamento Delegado da Comissão (UE ) 2016/958 de 9 de março de 2016 que completa o Regulamento (UE) n.º 596/2014 do Parlamento Europeu e do Conselho no que diz respeito às normas técnicas regulamentares para as disposições técnicas para a apresentação objetiva de recomendações de investimento, ou outras informações, recomendação ou sugestão de uma estratégia de investimento e para a divulgação de interesses particulares ou indicações de conflitos de interesse ou qualquer outro conselho, incluindo na área de consultoria de investimento, nos termos do Código dos Valores Mobiliários, aprovado pelo Decreto-Lei n.º 486/99, de 13 de Novembro. A comunicação de marketing é elaborada com a máxima diligência, objetividade, apresenta os factos do conhecimento do autor na data da preparação e é desprovida de quaisquer elementos de avaliação. A comunicação de marketing é elaborada sem considerar as necessidades do cliente, a sua situação financeira individual e não apresenta qualquer estratégia de investimento de forma alguma. A comunicação de marketing não constitui uma oferta ou oferta de venda, subscrição, convite de compra, publicidade ou promoção de qualquer instrumento financeiro. A XTB, S.A. - Sucursal em Portugal não se responsabiliza por quaisquer ações ou omissões do cliente, em particular pela aquisição ou alienação de instrumentos financeiros. A XTB não aceitará a responsabilidade por qualquer perda ou dano, incluindo, sem limitação, qualquer perda que possa surgir direta ou indiretamente realizada com base nas informações contidas na presente comunicação comercial. Caso o comunicado de marketing contenha informações sobre quaisquer resultados relativos aos instrumentos financeiros nela indicados, estes não constituem qualquer garantia ou previsão de resultados futuros. O desempenho passado não é necessariamente indicativo de resultados futuros, e qualquer pessoa que atue com base nesta informação fá-lo inteiramente por sua conta e risco.