Mercados (Índices, FX, Matérias-primas)

- Os futuros da zona euro recuperam à medida que as divergências regionais se acentuam: Os futuros dos principais índices europeus registam uma recuperação mista, liderados com firmeza pelo Euro Stoxx 50 (EU50: +0,82%), a par de ganhos sólidos em França (FRA40: +0,63%) e na Alemanha (DE40: +0,52%). Entretanto, os mercados regionais com desempenho mais fraco pesam fortemente na periferia, com o IBEX 35 espanhol (SPA35: -0,66%) e o WIG20 polaco (W20: -1,30%) a registarem as quedas mais acentuadas.

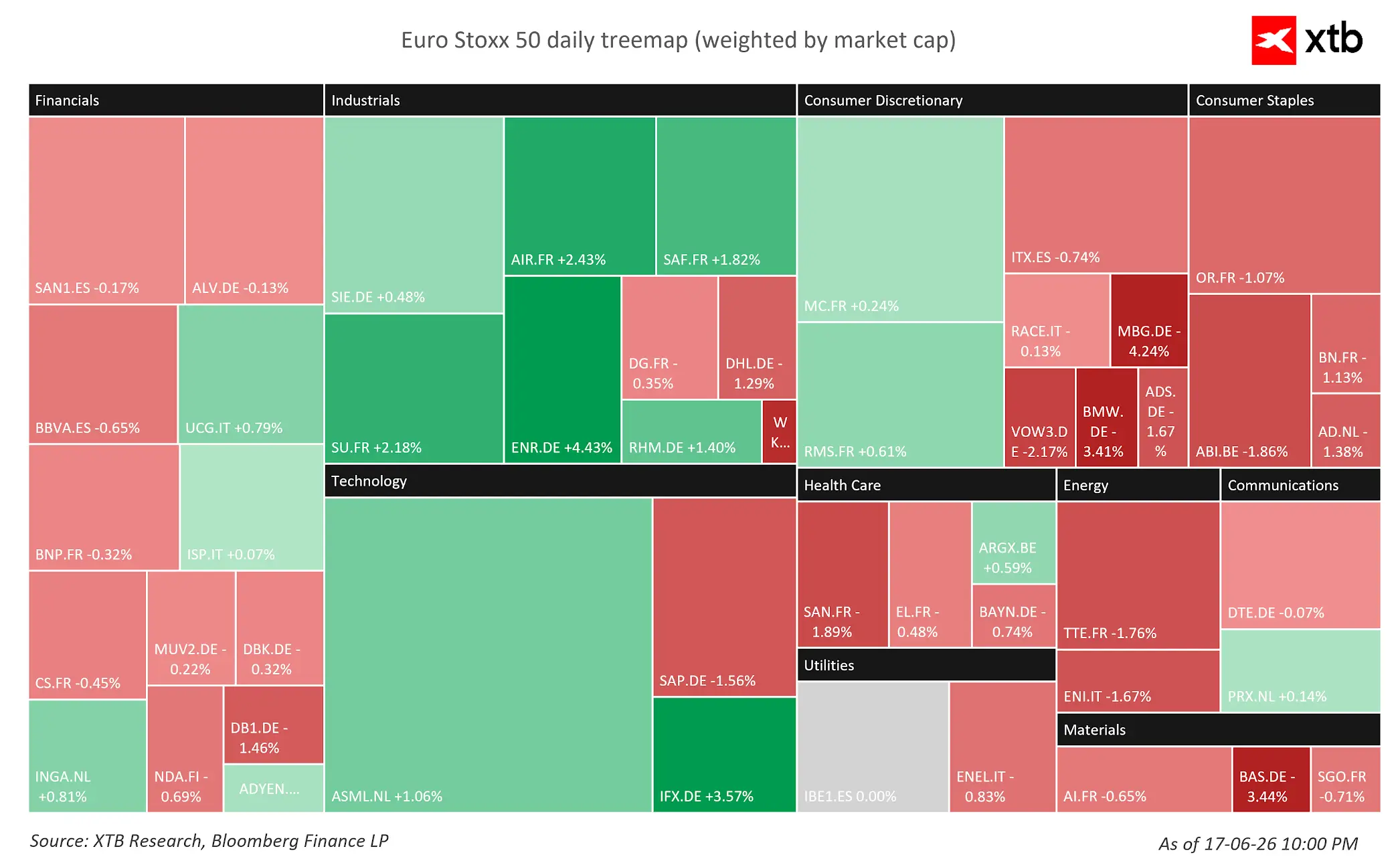

- O Euro Stoxx 50 divide-se devido a uma acentuada divergência setorial: os mercados europeus encontram-se altamente fragmentados. Os setores industrial e tecnológico lideram o bloco em alta, impulsionados por fortes ganhos da Airbus (AIR.FR: +2,43%), da Schneider Electric (SU.FR: +2,18%) e da fabricante de chips Infineon (IFX.DE: +3,57%). Por outro lado, uma forte pressão de venda pesa sobre os setores de bens de consumo discricionário e de materiais, arrastados para baixo pelas perdas acentuadas no setor automóvel e pela gigante química BASF (BAS.DE: -3,29%).

- FX: Dólar dispara com a viragem «hawkish» do FOMC: O índice do dólar americano disparou (USDIDX: +0,3%) para o seu nível mais elevado desde maio de 2025, na sequência do «dot plot» inesperadamente «hawkish» da Reserva Federal divulgado ontem e da «luz verde» de Donald Trump a potenciais subidas das taxas de juro. As moedas escandinavas (USDSEK, USDNOK: +1,0%) e o franco suíço (USDCHF: +0,7%) são as que apresentam o pior desempenho hoje. A libra esterlina ampliou as perdas na sequência da decisão do Banco de Inglaterra de manter as taxas inalteradas (GBPUSD: -0,5%), enquanto o EURUSD caiu 0,35% para 1,1460.

- Energia: Petróleo bruto estável enquanto o gás natural valoriza: O petróleo bruto ampliou ligeiramente as suas perdas recentes, com os futuros do Brent (OIL) a descerem 0,35% para 74,70 dólares por barril, à medida que os prémios geopolíticos diminuem. Em contrapartida, os futuros do gás natural (NATGAS) valorizaram 1,4%.

- Metais preciosos: A força do dólar pesa sobre o ouro e a prata: Os metais preciosos estão a ser negociados em território negativo, enfrentando fortes ventos contrários decorrentes do aumento das taxas de rendibilidade reais e da força do dólar. O ouro (GOLD) caiu 0,3%, para 4 244 dólares por onça, enquanto a prata (SILVER) desceu 1,5%, para 66,91 dólares por onça.

Índice do Dólar (W1)

O USDIDX (intervalo semanal) está a ser negociado no nível mais elevado desde maio de 2025, apoiado por um «dot plot» de tom hawkish da Reserva Federal, com quase metade dos responsáveis políticos a preverem um aumento das taxas de juro antes do final de 2026. A força do dólar exerce uma pressão descendente sobre o ouro (amarelo, invertido).

Notícias empresariais:

- A Airbus desafia a recessão macroeconómica após a revisão em alta da Kepler: As ações da Airbus (AIR.FR) subiram 2,8%, para 192,24 €, depois de a Kepler Cheuvreux ter revisto em alta a recomendação para «Comprar» (preço-alvo: 212 €). Os analistas salientaram que o abrandamento das tensões geopolíticas e a redução dos custos com combustível irão impulsionar o setor aeroespacial, enquanto o otimismo a longo prazo foi reforçado pela decisão da Qantas de utilizar os seus A350 em rotas de ultra-longo curso e por uma injeção de 1,4 mil milhões de dólares da KKR no setor do leasing de aeronaves.

- As ações do setor automóvel continuam em queda livre devido ao aviso da BMW: Um aviso de lucros inesperado da BMW (BMW.DE: -4,23%, para 59,61 €), que invoca o colapso do mercado chinês, continua a afetar fortemente o setor automóvel. O contágio direto arrastou para baixo o Grupo Mercedes-Benz (MBG.DE: -4,56% para 44,62 €) e a Stellantis NV (STLAM.IT: -3,65% para 5,57 €), enquanto a Volkswagen (VOW3.DE: -2,45% para 84,42 €) registou uma queda, uma vez que a sua assembleia geral virtual não conseguiu acalmar os investidores.

- Carrefour desce após aviso do JPMorgan: As ações da Carrefour (CA.FR) desceram 6,5%, para 15,38 €, depois de o JPMorgan ter colocado a cadeia de supermercados francesa na sua lista de «Negative Catalyst Watch» antes da divulgação dos resultados de julho, mantendo uma recomendação de «Venda». Os analistas de Wall Street apontam possíveis revisões em baixa dos lucros do primeiro semestre, a forte concorrência interna e um clima generalizado de aversão ao risco nos mercados globais como principais fatores.

- Ações da Edenred disparam com rumores de aquisição: As ações da prestadora francesa de benefícios para colaboradores dispararam mais de 16%, para 24,07 €, em Paris, na sequência de notícias de que a empresa britânica de capital de risco BC Partners está a explorar uma oferta pública de aquisição. Os analistas salientam que o forte fluxo de caixa e o baixo nível de endividamento da Edenred a tornam altamente atrativa, apesar dos riscos regulamentares, sugerindo uma avaliação oportunista.

- A L’Oréal reforça a sua aposta na Índia com a aquisição da Innovist: A gigante francesa de beleza L’Oréal (OR.FR) concordou em adquirir uma participação maioritária na Innovist, a empresa-mãe com foco digital por trás das populares marcas indianas de base científica Bare Anatomy e Chemist at Play. A Innovist passará a integrar a Divisão de Produtos de Consumo da L’Oréal, proporcionando à multinacional acesso direto ao mercado de beleza indiano, de elevado crescimento e no valor de 20 mil milhões de dólares.

- A Tesco desce devido a vendas fracas no Reino Unido no primeiro trimestre: As ações da Tesco Plc (TSCO.UK) caíram mais de 2,5%, para 445,00 p, após a empresa ter divulgado um crescimento das vendas comparáveis no Reino Unido de 1,8%, inferior ao esperado. A desaceleração da inflação alimentar e as condições meteorológicas adversas afetaram a sua unidade grossista, a Booker (-3,2%). No entanto, a administração manteve a sua previsão de lucro operacional para o exercício fiscal de 2026/2027 entre 3,0 mil milhões e 3,3 mil milhões de libras, apoiada por vendas robustas na Irlanda (+3,3%) e por uma procura online em forte crescimento (+17,4%).

Economia e Política

- Os EUA e o Irão assinam um acordo de paz preliminar histórico: O Presidente dos EUA, Donald Trump, e o Presidente iraniano, Pezeshkian, assinaram um memorando de entendimento (MoU) de 14 pontos, suspendendo as operações militares e estabelecendo um prazo de 60 dias para negociar um acordo definitivo. O Irão permitirá o trânsito imediato e isento de portagem de navios comerciais pelo Estreito de Ormuz durante 60 dias, em troca da isenção imediata das sanções do Tesouro dos EUA sobre as exportações de petróleo.

- O Banco de Inglaterra mantém a taxa de juro de referência em 3,75% em meio à volatilidade no Médio Oriente: O Comité de Política Monetária (MPC) do Banco de Inglaterra votou por 7 a 2 a favor da manutenção das taxas de juro em 3,75%, com dois membros de linha dura a defenderem um aumento de 25 pontos base. Embora o IPC global tenha descido para 2,8%, o Comité alertou que a inflação deverá subir ainda este ano devido à volatilidade dos mercados energéticos e aos potenciais efeitos de segunda ordem na fixação dos salários.

- O SNB mantém a taxa de juro de referência em 0%, com uma ligeira revisão em alta das previsões de inflação: O Banco Nacional Suíço manteve a sua taxa de juro trimestral em 0,0%, completando assim um ano inteiro de política monetária inalterada. Apesar de um choque energético no Médio Oriente ter elevado o IPC de maio para 0,6%, a inflação permanece confortavelmente dentro da meta de 0/2%. O SNB reviu ligeiramente em alta as suas previsões de inflação para 0,6% em 2026/2027 e 0,7% em 2028, mantendo as estimativas de crescimento do PIB estáveis em 1,0% para 2026.

- Schlegel promete intervenção cambial para combater a valorização do franco: O presidente do SNB, Martin Schlegel, minimizou os efeitos inflacionistas de segunda ordem, mas manifestou uma maior disponibilidade para intervir no mercado cambial a fim de conter a rápida valorização do franco suíço. Os membros do Conselho de Administração salientaram que a recuperação interna continua sólida, protegida dos choques energéticos graças à energia hidroelétrica e nuclear, embora o crescimento global frágil e as tensões no Médio Oriente persistam como principais riscos externos.

- O Norges Bank mantém a taxa de juro de referência em 4,25% numa postura restritiva: O banco central da Noruega manteve a sua taxa de juro de referência inalterada em 4,25%, mas reforçou as orientações explícitas para um novo aumento da taxa numa próxima reunião. A trajetória atualizada da política monetária foi revista em alta, projetando agora uma taxa máxima de 4,55% até ao final do ano (contra os 4,35% previstos em março) para conter a inflação persistente.

Resumo do dia: Mercados recuperam das quedas antes da FED

França desafia a Palantir, Mercado reage

Bolsa em Português: Galp é destaque de julho

Onda de vendas no setor dos semicondutores

Este material é uma comunicação de marketing na aceção do artigo 24.º, n.º 3, da Diretiva 2014/65 / UE do Parlamento Europeu e do Conselho, de 15 de maio de 2014, sobre os mercados de instrumentos financeiros e que altera a Diretiva 2002/92 / CE e Diretiva 2011/61/ UE (MiFID II). A comunicação de marketing não é uma recomendação de investimento ou informação que recomenda ou sugere uma estratégia de investimento na aceção do Regulamento (UE) n.º 596/2014 do Parlamento Europeu e do Conselho de 16 de abril de 2014 sobre o abuso de mercado (regulamentação do abuso de mercado) e revogação da Diretiva 2003/6 / CE do Parlamento Europeu e do Conselho e das Diretivas da Comissão 2003/124 / CE, 2003/125 / CE e 2004/72 / CE e do Regulamento Delegado da Comissão (UE ) 2016/958 de 9 de março de 2016 que completa o Regulamento (UE) n.º 596/2014 do Parlamento Europeu e do Conselho no que diz respeito às normas técnicas regulamentares para as disposições técnicas para a apresentação objetiva de recomendações de investimento, ou outras informações, recomendação ou sugestão de uma estratégia de investimento e para a divulgação de interesses particulares ou indicações de conflitos de interesse ou qualquer outro conselho, incluindo na área de consultoria de investimento, nos termos do Código dos Valores Mobiliários, aprovado pelo Decreto-Lei n.º 486/99, de 13 de Novembro. A comunicação de marketing é elaborada com a máxima diligência, objetividade, apresenta os factos do conhecimento do autor na data da preparação e é desprovida de quaisquer elementos de avaliação. A comunicação de marketing é elaborada sem considerar as necessidades do cliente, a sua situação financeira individual e não apresenta qualquer estratégia de investimento de forma alguma. A comunicação de marketing não constitui uma oferta ou oferta de venda, subscrição, convite de compra, publicidade ou promoção de qualquer instrumento financeiro. A XTB, S.A. - Sucursal em Portugal não se responsabiliza por quaisquer ações ou omissões do cliente, em particular pela aquisição ou alienação de instrumentos financeiros. A XTB não aceitará a responsabilidade por qualquer perda ou dano, incluindo, sem limitação, qualquer perda que possa surgir direta ou indiretamente realizada com base nas informações contidas na presente comunicação comercial. Caso o comunicado de marketing contenha informações sobre quaisquer resultados relativos aos instrumentos financeiros nela indicados, estes não constituem qualquer garantia ou previsão de resultados futuros. O desempenho passado não é necessariamente indicativo de resultados futuros, e qualquer pessoa que atue com base nesta informação fá-lo inteiramente por sua conta e risco.