- O governo está apostando numa expansão fiscal gradual — um aumento imediato nos gastos públicos seguido por um aumento progressivo nas receitas — para restaurar o superávit orçamentário primário até 2029-2030. Essa é uma estratégia arriscada: ela apoia o crescimento a curto prazo, mas diminui o potencial económico a médio e longo prazo.

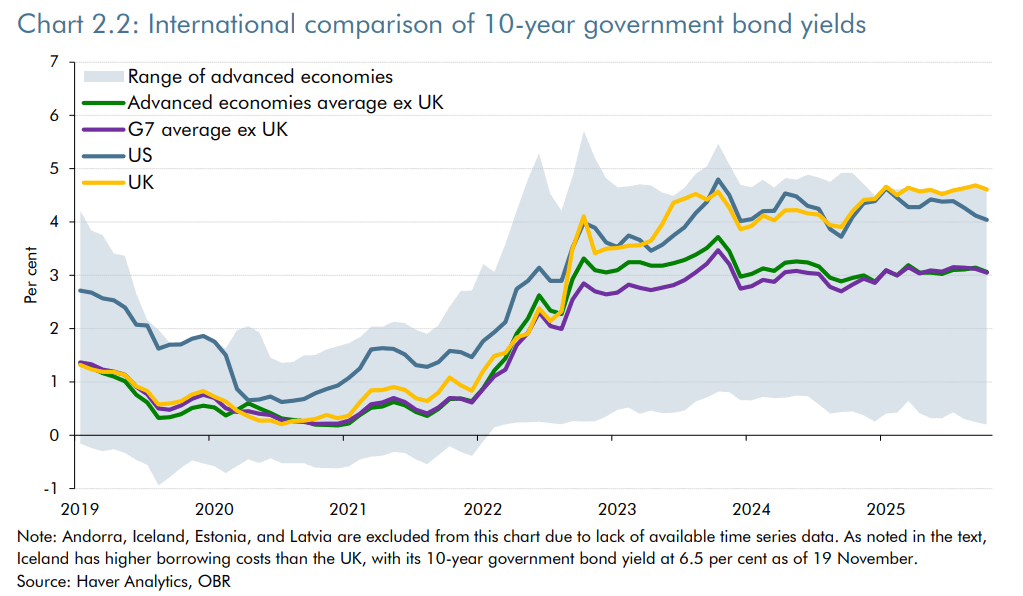

- A parte longa da curva de rendimentos do Reino Unido tornou-se significativamente mais inclinada devido a prémios de prazo mais elevados, uma procura interna mais fraca por títulos do Tesouro (por parte de fundos de pensões e do Banco de Inglaterra) e uma maior dependência de investidores estrangeiros. O resultado: o rendimento a 10 anos oscila em torno de 4,5%, um dos níveis mais elevados da OCDE.

- O Banco da Inglaterra enfrenta uma decisão crucial sobre uma potencial redução das taxas de juros. Numa economia em desaceleração, o Banco poderia reduzir as taxas novamente em 18 de dezembro, apesar da inflação ainda elevada. A votação dividida em novembro (4 dos 9 membros a favor de uma redução) ressalta as crescentes divisões dentro da instituição.

- O governo está apostando numa expansão fiscal gradual — um aumento imediato nos gastos públicos seguido por um aumento progressivo nas receitas — para restaurar o superávit orçamentário primário até 2029-2030. Essa é uma estratégia arriscada: ela apoia o crescimento a curto prazo, mas diminui o potencial económico a médio e longo prazo.

- A parte longa da curva de rendimentos do Reino Unido tornou-se significativamente mais inclinada devido a prémios de prazo mais elevados, uma procura interna mais fraca por títulos do Tesouro (por parte de fundos de pensões e do Banco de Inglaterra) e uma maior dependência de investidores estrangeiros. O resultado: o rendimento a 10 anos oscila em torno de 4,5%, um dos níveis mais elevados da OCDE.

- O Banco da Inglaterra enfrenta uma decisão crucial sobre uma potencial redução das taxas de juros. Numa economia em desaceleração, o Banco poderia reduzir as taxas novamente em 18 de dezembro, apesar da inflação ainda elevada. A votação dividida em novembro (4 dos 9 membros a favor de uma redução) ressalta as crescentes divisões dentro da instituição.

Os mercados britânicos aguardavam ansiosamente: ontem, a primeira-ministra Rachel Reeves apresentor o orçamento para o próximo ano. Este orçamento, visto como um potencial catalisador de fim de ano, esteve em destaque, com os investidores atentos a cada decisão da ocupante do número 10 de Downing Street. Após o anúncio, o Gabinete de Responsabilidade Orçamental (OBR), órgão responsável pelas projeções económicas e fiscais do país, atualizou as suas perspetivas para a trajetória fiscal e económica do Reino Unido.

Contexto

A dívida pública atinge agora quase 98% do PIB, três vezes mais do que no início do século. O peso crescente dos pagamentos de juros está a sobrecarregar cada vez mais o orçamento, com um défice estimado em 4,5% em 2024. O défice deste ano poderá atingir 5,0% do PIB, uma vez que as previsões iniciais do OBR foram repetidamente revistas em alta. Neste contexto, o governo anunciou medidas de redução de custos destinadas a restaurar a saúde das finanças públicas do Reino Unido.

A inflação continua persistente, levando o Banco da Inglaterra a manter as taxas de juros altas para conter as pressões sobre os preços. Para 2025, a inflação deve ficar em média em 3,5%, 0,9 ponto percentual acima da média das economias avançadas. No início de novembro, o Banco manteve sua taxa básica de juros em 4,0% em meio a uma divisão sem precedentes: quatro dos nove membros votantes defenderam um corte de 25 pontos-base.

Ao mesmo tempo, a economia está a lutar para recuperar o ímpeto. O aumento da taxa de poupança ilustra a crescente cautela das famílias em relação às perspetivas económicas. Consequentemente, o Banco de Inglaterra poderá continuar a sua estratégia de flexibilização monetária gradual, apesar das pressões inflacionárias persistentes, com o objetivo de evitar uma desaceleração excessiva da atividade e, ao mesmo tempo, conter os riscos de desvio fiscal.

Anúncios

O primeiro-ministro delineou um plano para reequilibrar as finanças públicas através de uma expansão fiscal significativa que afetará todas as categorias de rendimento. No curto prazo, o défice deverá agravar-se devido ao aumento da despesa pública, que — segundo o governo — seria posteriormente compensado por um aumento das receitas fiscais dentro de 2 a 4 anos. As projeções orçamentais até 2030 prevêem um aumento de 11 mil milhões de libras esterlinas na despesa e um aumento de 26 mil milhões de libras esterlinas nas receitas diretamente ligadas às novas medidas políticas.

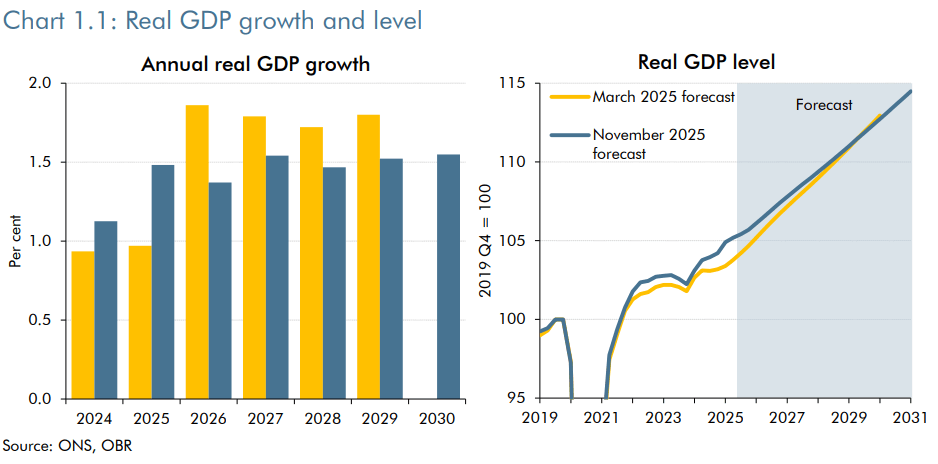

O objetivo declarado é restaurar o equilíbrio orçamental primário até 2029-2030. O OBR prevê uma mudança de um défice primário de 1,5% do PIB em 2024-2025 para um excedente de 1,4% em 2030-2031. O governo está, portanto, a trilhar um caminho delicado: estimular o crescimento e o consumo por meio de aumentos imediatos nos gastos, ao mesmo tempo em que aceita um enfraquecimento do potencial de crescimento a médio e longo prazo.

Os efeitos são imediatos: as projeções económicas de curto prazo — medidas através do crescimento real do PIB — foram revistas em alta em 0,5 pontos percentuais para 2025. O custo desta estratégia torna-se evidente nos anos seguintes, à medida que o grande pacote fiscal é gradualmente implementado.

Espera-se agora que o PIB real seja superior ao anteriormente previsto em 2025, antes de ser revisto em baixa a partir de 2026. Fonte: Haver Analytics, OBR

Discriminação das medidas

Aumento da despesa pública: +11 mil milhões de libras em 2029-2030

- Despesa social: +9 mil milhões de libras

- Reversão dos cortes anteriormente anunciados nos subsídios de aquecimento no inverno e nos benefícios relacionados com a saúde (custando 7 mil milhões de libras em 2029-2030).

- Eliminação do limite de dois filhos para o Crédito Universal (custo de £ 2-3 mil milhões até 2029-2030).

- Outras despesas: +£ 2 mil milhões em 2029-2030 (mas +£ 10 bilhões em 2027-2028).

Aumento das receitas fiscais: +26 mil milhões de libras em 2029-2030

- Congelamento dos limites fiscais de 2028-2029: +8 mil milhões de libras

- Contribuições mais elevadas para a segurança social: +4,7 mil milhões de libras

- Impostos mais elevados sobre dividendos e ganhos de capital: +2,1 mil milhões de libras

- Introdução de uma taxa de utilização rodoviária para veículos elétricos e híbridos: +1,4 mil milhões de libras

- Redução das deduções fiscais por depreciação das empresas: +1,5 mil milhões de libras

- Reforma do imposto sobre jogos de azar: +1,1 mil milhões de libras

Dinâmica do mercado obrigacionista do Reino Unido

Evolução da curva de rendimentos do Reino Unido

Há um ano, a curva de rendimentos do Reino Unido estava invertida, com as taxas de curto prazo a excederem as taxas de longo prazo. Desde então, a curva normalizou-se, uma vez que o Banco de Inglaterra reduziu as taxas várias vezes — em fevereiro, maio e julho do ano passado. Os rendimentos a um ano caíram de 4,55% no ano anterior para 3,73%. Por outro lado, a parte longa da curva (vencimentos acima de 8 anos, principalmente os segmentos de 10, 20 e 30 anos) ficou significativamente mais inclinada.

Este aumento nos rendimentos de longo prazo reflete o aumento dos prémios de prazo — compensação adicional exigida pelos investidores para manter títulos com vencimentos mais longos. O prémio de prazo mais elevado é impulsionado por:

- Inflação persistentemente elevada (3,6% em relação ao ano anterior em outubro), mesmo com o aumento das expectativas de cortes nas taxas no futuro

- Incerteza em torno da trajetória fiscal do país

- Mudanças estruturais na procura por títulos do Tesouro

Mudanças na estrutura da procura de obrigações

Historicamente, a procura institucional interna por títulos do Tesouro era forte, apoiada por dois atores sistémicos: os fundos de pensões do Reino Unido e o Banco de Inglaterra. A procura de ambos enfraqueceu ao longo do tempo, perturbando o equilíbrio entre a oferta e a procura.

Para o Banco de Inglaterra, o declínio decorre de uma mudança estratégica. O BoE encerrou o seu programa de flexibilização quantitativa (através da participação estrutural em leilões do Tesouro) e passou para o aperto quantitativo — reduzindo o seu balanço ao não reinvestir obrigações vencidas. Esta política de aperto quantitativo exerce indiretamente uma pressão ascendente sobre os rendimentos, aumentando a oferta de títulos do Tesouro no mercado.

Esta diminuição da procura interna deve ser substituída por investidores estrangeiros, que normalmente exigem prémios de prazo mais elevados, especialmente para proteger o risco cambial. O Relatório de Riscos Fiscais e Sustentabilidade (FRS) de 2025 antecipa um aumento de 0,8 pontos percentuais nos prémios de prazo nos próximos anos, devido à fraca procura interna pela dívida soberana do Reino Unido.

Estas mudanças estruturais ocorrem em meio a uma pressão significativa para cima na parte longa da curva dos títulos do Tesouro.

Os rendimentos a 10 anos do Reino Unido estão próximos de 4,5%, um dos níveis mais elevados entre as economias da OCDE. Neste contexto, o Banco de Inglaterra decidiu abrandar o ritmo do aperto quantitativo para travar o rápido aumento dos rendimentos.

Mudanças na estrutura da oferta de obrigações

O Gabinete de Gestão da Dívida (DMO), responsável pela gestão e estruturação da dívida pública do Reino Unido, reformulou drasticamente a sua estratégia ao longo da última década. Há dez anos, a procura por duração era muito mais forte do que é hoje; desde então, os mercados têm favorecido cada vez mais os vencimentos de curto prazo. O vencimento médio das novas emissões é agora de cerca de 10 anos, em comparação com 20 anos em 2015-2016. Atualmente, 44% das novas emissões estão concentradas em vencimentos de curto prazo — 20 pontos percentuais a mais do que em 2015-2016.

Essa mudança reflete principalmente a evolução das estratégias de investimento entre os fundos de pensões do Reino Unido, que agora buscam mais flexibilidade e menos exposição ao risco de duração.

Consequências dessa mudança

- Menores custos de refinanciamento para o governo, uma vez que as taxas de curto prazo são mecanicamente mais baixas do que as taxas de longo prazo. O aumento dos rendimentos de longo prazo é, portanto, parcialmente compensado por uma concentração de emissões no curto prazo (uma tendência também observada nos Estados Unidos, onde Scott Bessent tornou essa abordagem central para a estratégia do Tesouro americano).

- Maior risco de tensão nos leilões, com uma agenda pesada de emissões de curto prazo. À medida que o prazo médio de vencimento diminui, as necessidades de refinanciamento tornam-se mais frequentes, exigindo uma procura estruturalmente forte e estável por títulos do Tesouro de curto prazo.

- Maior volatilidade da taxa de juro efetiva da dívida pública: prazos médios mais longos ajudam a estabilizar os pagamentos futuros, mas isso já não acontece. Com o perfil de vencimentos atual, um choque de 1 ponto percentual nas taxas de juro em 2025-2026 aumentaria os pagamentos de juros em 17 mil milhões de libras em 2030-2031.

- Maior dependência do Banco de Inglaterra, uma vez que a sua taxa de política monetária afeta diretamente os prazos mais curtos.

Como resultado, os dois mandatos tradicionais do Banco de Inglaterra — estabilidade do emprego e controlo da inflação — já não são os únicos determinantes das suas decisões sobre a taxa de política monetária. O Banco deve agora considerar também, implicitamente, a sustentabilidade da trajetória fiscal para evitar desequilíbrios financeiros a curto e médio prazo.

Esta evolução, também visível nos Estados Unidos, reaviva as preocupações sobre a verdadeira independência dos bancos centrais em relação aos governos. Em última análise, contribui para novos aumentos nos prémios de prazo locais...

Alexandre Germann, Analista de Mercado, XTB

FX Semanal: Yene volta para terreno de quedas, dólar ganha força (10.08.2026)

Abertura da sessão americana: A dívida e o Estreito de Ormuz alimentam preocupações crescentes.

Gráfico do Dia: Nasdaq (07.08.2026)

Destaques da manhã (07.08.2026)

Este material é uma comunicação de marketing na aceção do artigo 24.º, n.º 3, da Diretiva 2014/65 / UE do Parlamento Europeu e do Conselho, de 15 de maio de 2014, sobre os mercados de instrumentos financeiros e que altera a Diretiva 2002/92 / CE e Diretiva 2011/61/ UE (MiFID II). A comunicação de marketing não é uma recomendação de investimento ou informação que recomenda ou sugere uma estratégia de investimento na aceção do Regulamento (UE) n.º 596/2014 do Parlamento Europeu e do Conselho de 16 de abril de 2014 sobre o abuso de mercado (regulamentação do abuso de mercado) e revogação da Diretiva 2003/6 / CE do Parlamento Europeu e do Conselho e das Diretivas da Comissão 2003/124 / CE, 2003/125 / CE e 2004/72 / CE e do Regulamento Delegado da Comissão (UE ) 2016/958 de 9 de março de 2016 que completa o Regulamento (UE) n.º 596/2014 do Parlamento Europeu e do Conselho no que diz respeito às normas técnicas regulamentares para as disposições técnicas para a apresentação objetiva de recomendações de investimento, ou outras informações, recomendação ou sugestão de uma estratégia de investimento e para a divulgação de interesses particulares ou indicações de conflitos de interesse ou qualquer outro conselho, incluindo na área de consultoria de investimento, nos termos do Código dos Valores Mobiliários, aprovado pelo Decreto-Lei n.º 486/99, de 13 de Novembro. A comunicação de marketing é elaborada com a máxima diligência, objetividade, apresenta os factos do conhecimento do autor na data da preparação e é desprovida de quaisquer elementos de avaliação. A comunicação de marketing é elaborada sem considerar as necessidades do cliente, a sua situação financeira individual e não apresenta qualquer estratégia de investimento de forma alguma. A comunicação de marketing não constitui uma oferta ou oferta de venda, subscrição, convite de compra, publicidade ou promoção de qualquer instrumento financeiro. A XTB, S.A. - Sucursal em Portugal não se responsabiliza por quaisquer ações ou omissões do cliente, em particular pela aquisição ou alienação de instrumentos financeiros. A XTB não aceitará a responsabilidade por qualquer perda ou dano, incluindo, sem limitação, qualquer perda que possa surgir direta ou indiretamente realizada com base nas informações contidas na presente comunicação comercial. Caso o comunicado de marketing contenha informações sobre quaisquer resultados relativos aos instrumentos financeiros nela indicados, estes não constituem qualquer garantia ou previsão de resultados futuros. O desempenho passado não é necessariamente indicativo de resultados futuros, e qualquer pessoa que atue com base nesta informação fá-lo inteiramente por sua conta e risco.