A situação no mercado do petróleo está a dar uma reviravolta de 180 graus em menos de um mês. Depois de ter testado a zona dos 70 dólares por barril para o petróleo Brent, estamos atualmente a testar a zona dos 78 dólares por barril, e tudo indica que a pressão ascendente sobre o mercado do petróleo poderá manter-se no futuro próximo. Na sequência de um ataque iraniano a, pelo menos, três navios comerciais no Estreito de Ormuz, os Estados Unidos responderam com um ataque a dezenas de posições iranianas relacionadas, entre outras coisas, com a defesa antiaérea. Tudo isto ocorre durante as cerimónias fúnebres do Líder Supremo do Irão, e o próprio Donald Trump afirma que o acordo de cessar-fogo deixou, essencialmente, de estar em vigor. Qual é a situação atual e o que se segue para os preços do petróleo?

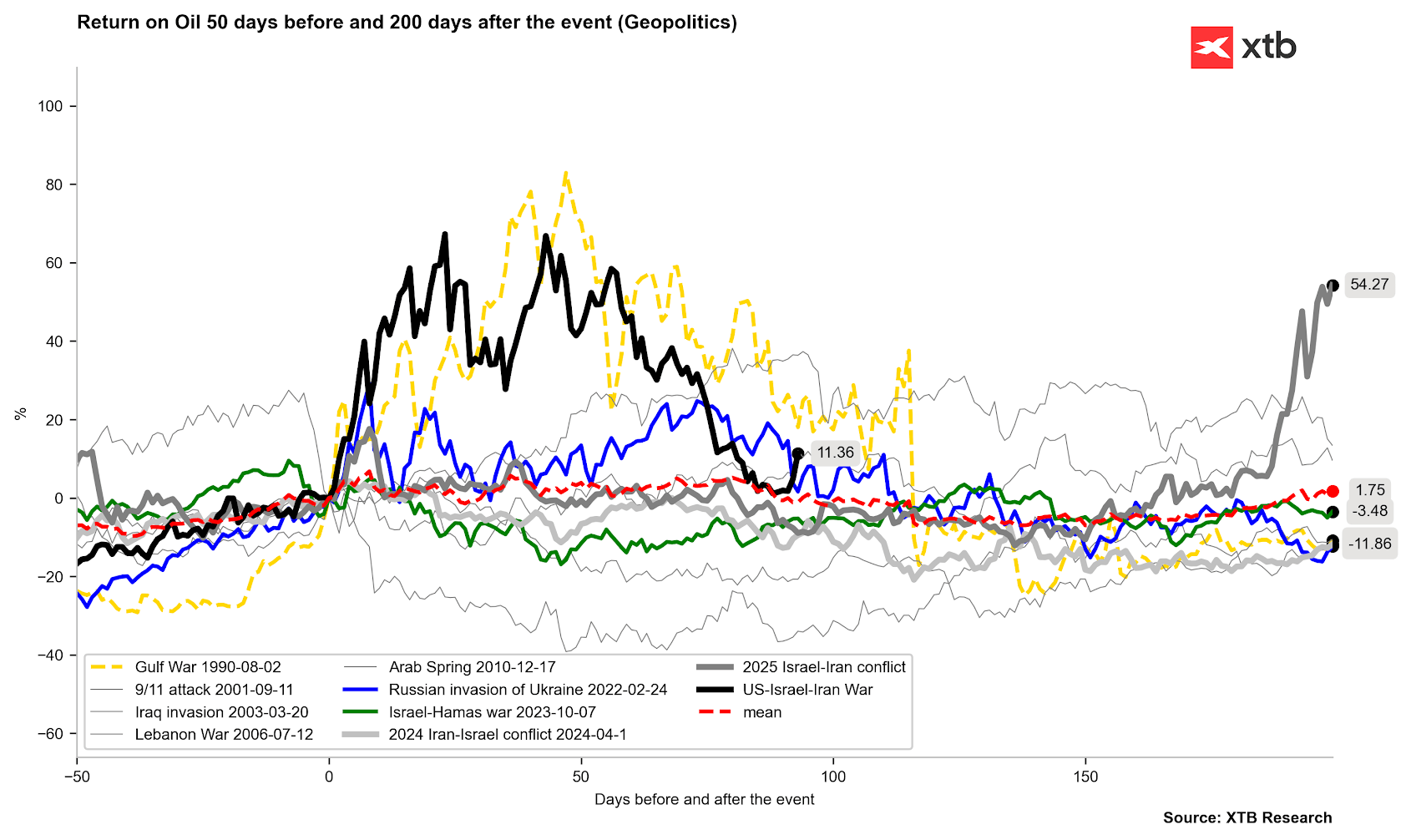

O gráfico mostra as variações do preço do petróleo no conflito atual e após tensões anteriores no mercado petrolífero

O petróleo está novamente a subir. Tal como demonstrado pelas situações de 1990 e 2022, mesmo na perspetiva dos próximos meses, a situação pode revelar-se bastante volátil, embora, ao mesmo tempo, a história não indique que, num caso deste, se verifique um regresso ao pico atingido durante o conflito. Fonte: Bloomberg Finance LP, XTB

O petróleo está novamente a subir. Tal como demonstrado pelas situações de 1990 e 2022, mesmo na perspetiva dos próximos meses, a situação pode revelar-se bastante volátil, embora, ao mesmo tempo, a história não indique que, num caso deste, se verifique um regresso ao pico atingido durante o conflito. Fonte: Bloomberg Finance LP, XTB

Cronologia da escalada: como ocorreu a quebra do memorando?

Eis a sequência exata de acontecimentos que conduziu à atual escalada do conflito:

- Assinatura do memorando: No mês passado, os EUA e o Irão celebraram um acordo temporário de 60 dias. Este garantia a passagem segura e isenta de taxas dos navios pelo Estreito de Ormuz, em troca de uma suspensão temporária das sanções dos EUA ao petróleo iraniano e do início de negociações sobre o programa nuclear de Teerão.

- Ataque iraniano a navios comerciais (início da escalada): O Irão violou os termos do acordo ao atacar três embarcações comerciais que passavam pelo Estreito de Ormuz (incluindo, entre outras, um petroleiro que transportava gás natural liquefeito — GNL).

- Retaliação dos Estados Unidos: Em resposta à agressão contra navios comerciais, as forças norte-americanas realizaram um ataque retaliatório em grande escala, atingindo mais de 80 alvos em território iraniano. Washington restabeleceu também imediatamente as sanções ao comércio de petróleo iraniano.

- Contra-ataque iraniano: Teerão respondeu com mais uma onda de ataques, desta vez dirigidos a alvos no Bahrein e no Kuwait.

- Fim oficial da trégua: Durante a cimeira da NATO em Ancara, Donald Trump pôs fim a todas as especulações, declarando aos jornalistas que o cessar-fogo tinha terminado («no que a mim diz respeito, acabou»). O Presidente criticou duramente as autoridades iranianas, chamando-lhes «escória» e «mentirosos», o que exclui a possibilidade de um rápido regresso à via diplomática.

Reação do mercado: o regresso do «fator guerra»

O choque geopolítico traduziu-se imediatamente nos preços do ouro negro. O Brent, que vinha sistematicamente a baratear-se nas últimas semanas graças às esperanças de uma desaceleração do conflito, registou uma forte recuperação:

- O preço de um barril de petróleo Brent subiu hoje mais de 3%, testando a zona dos 78 dólares por barril. Desde o início da atual escalada, os preços subiram quase 10%

- O petróleo americano WTI subiu em medida semelhante, atingindo mesmo o nível de 75 dólares.

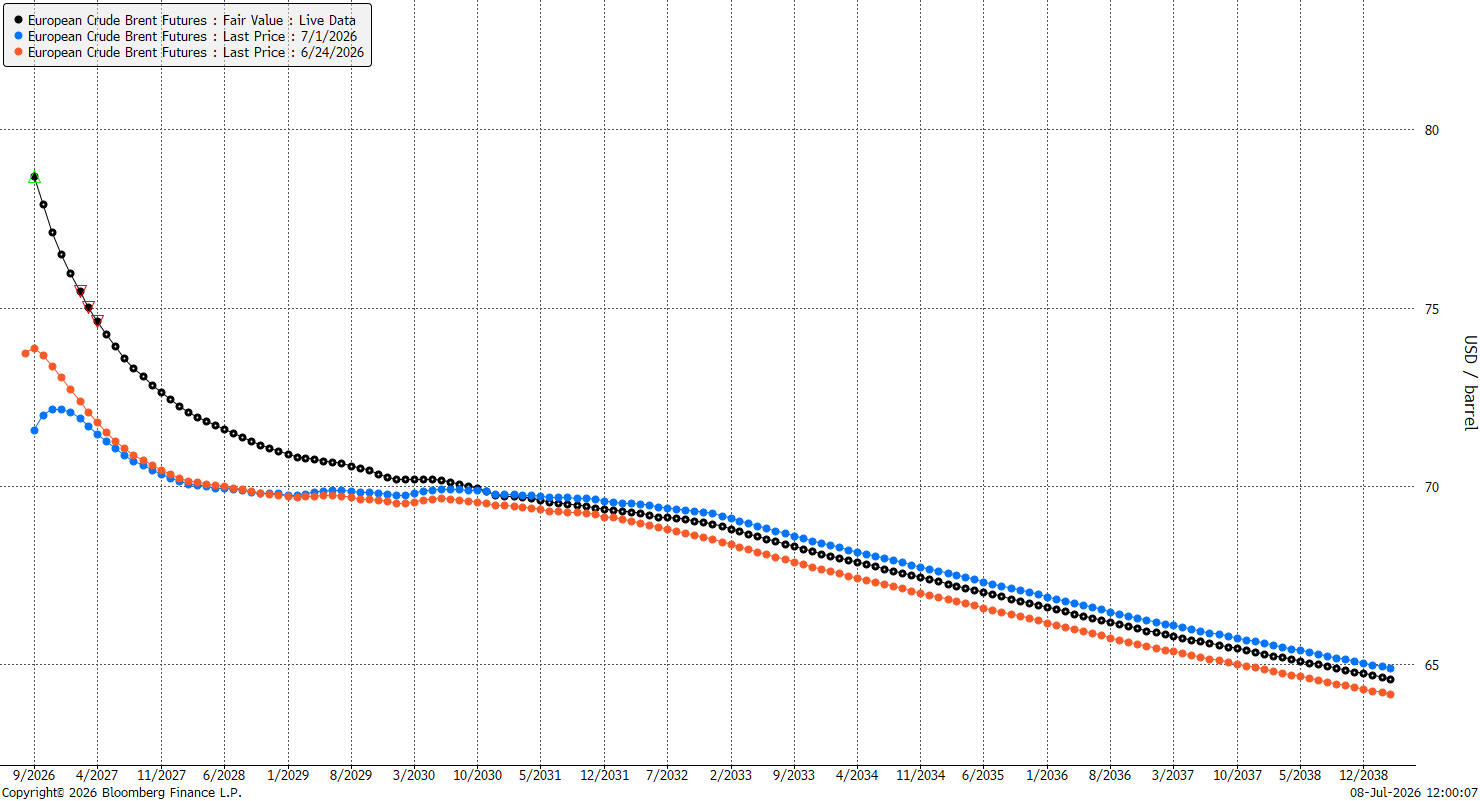

Ao analisar o gráfico abaixo, podemos observar de perto a anatomia deste choque de mercado. As curvas de futuros anteriores — de 24 de junho (linha laranja) e 1 de julho (linha azul) — refletiam uma descida lenta dos preços nos contratos mais próximos (extremidade curta da curva), quando os investidores ainda alimentavam a esperança de paz. Por sua vez, a curva atual (linha preta) mostra uma mudança drástica e vertical para cima nos preços dos contratos com datas de entrega nos próximos meses. Observamos também um claro alargamento dos spreads de calendário, embora estes se mantenham abaixo de 1 dólar. Tal estrutura de profundo backwardation comprova claramente que o mercado está a pagar um prémio avultado pela entrega imediata da mercadoria, por receio de um bloqueio físico dos abastecimentos. Curiosamente, precisamente nos últimos dias, observámos frequentemente a formação de contango na extremidade curta da curva até ao final deste ano, devido às entregas aceleradas da mercadoria provenientes do Golfo Pérsico.

O gráfico mostra as curvas a prazo para o mercado do petróleo das últimas duas semanas

A curva a prazo atual encontra-se novamente em backwardation muito acentuado, embora há apenas uma semana tenhamos observado contango na extremidade curta. Fonte: Bloomberg Finance LP

Surge agora uma questão fundamental. Estaremos a regressar ao fator guerra? Definitivamente sim, embora possamos esperar absolutamente tudo de Donald Trump. Por outro lado, neste momento, verificou-se uma escalada tão significativa que a pressão ascendente pode manter-se, mesmo sem comentários adicionais de ambas as partes.

Localização-chave: de que lado foram os navios atacados?

Os relatórios disponíveis indicam que três navios comerciais foram atacados diretamente durante a travessia do estratégico Estreito de Ormuz. Embora os comunicados oficiais das agências não especifiquem coordenadas detalhadas neste momento (se o ataque ocorreu dentro das águas territoriais de Omã ou do Irão), esta distinção reveste-se de importância fundamental para o transporte marítimo.

Geograficamente, o Estreito de Ormuz é extremamente estreito, e as rotas marítimas internacionais designadas (tanto as faixas de entrada como as de saída) passam predominantemente pelas águas territoriais de Omã (em torno do enclave de Musandam). O facto de o Irão ter decidido atacar neste corredor estratégico, violando o memorando recentemente assinado que garante a passagem segura e isenta de taxas, demonstra que Teerão está determinado a controlar todo o ponto de estrangulamento, independentemente das fronteiras estatais.

O que significa isto para os EUA e para as garantias de passagem segura? A quebra do acordo limita drasticamente a capacidade dos Estados Unidos de assegurar a passagem segura dos navios através de instrumentos diplomáticos. Uma vez que o Irão não respeita os acordos, ignora o estatuto das rotas comerciais e alarga o conflito a outros países da região (Kuwait, Bahrein), os EUA enfrentam um desafio logístico e militar. A única forma de garantir a abertura do estreito reside agora na proteção militar permanente dos comboios (escolta militar). Isto, por sua vez, aumenta drasticamente o risco de um confronto marítimo direto entre os EUA e o Irão em quase todos os incidentes. Tal situação constitui um cenário de pesadelo para o mercado petrolífero, que ameaça fazer os preços regressarem mesmo a um nível de três dígitos.

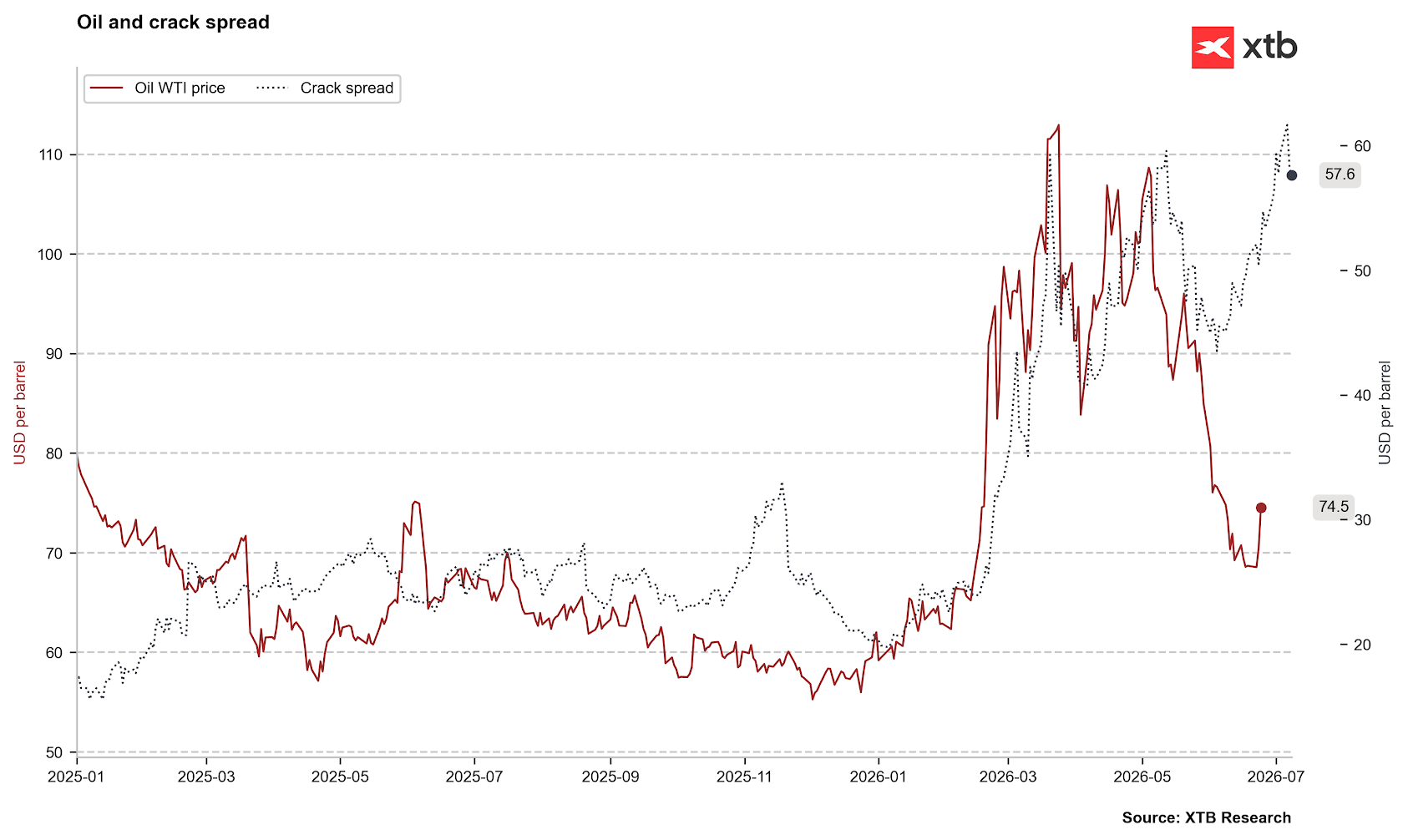

O gráfico apresenta uma comparação entre os preços do petróleo WTI e o crack spread

O crack spread manteve-se num nível elevado, mesmo com uma queda acentuada dos preços do petróleo. Isto significa que os combustíveis não alcançaram sequer um momento de trégua após o conflito de aproximadamente três meses. Fonte: Bloomberg Finance LP, XTB

Como se apresenta o petróleo do ponto de vista técnico?

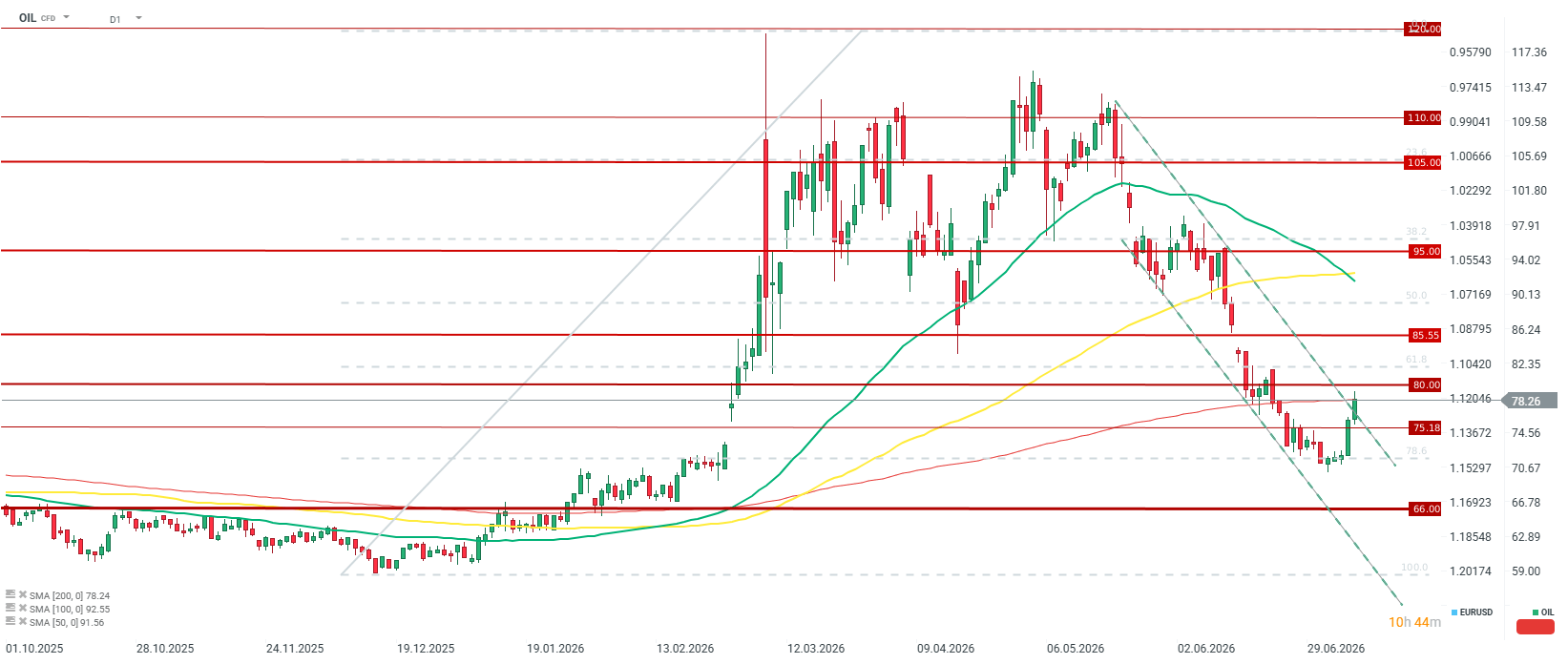

O gráfico mostra o comportamento do preço do petróleo e a análise técnica

O petróleo está a recuperar de forma muito forte pela segunda sessão consecutiva, após se ter consolidado acima dos 70 dólares por barril. O petróleo está a testar a média de 200 períodos e poderá romper o limite superior do canal de tendência descendente. Existe uma zona de oferta muito forte situada entre os 80 dólares e a retração de 61,8%, e posteriormente nos 85 dólares por barril. Se o tráfego de navios pelo Estreito de Ormuz se mantiver, não deveremos observar uma subida acima da zona dos 80-85 dólares. Caso ocorra um troca de fogo direta entre unidades americanas e iranianas, as probabilidades de os preços do petróleo subirem para os 100 dólares serão bastante elevadas.

França desafia a Palantir, Mercado reage

Destaques da manhã (28.07.2026)

ÚLTIMA HORA: Recuperação da zona euro? Dados positivos do PMI atenuados pelos elevados preços do petróleo e do gás

Petróleo sobe mais 3% 🛢️

Este material é uma comunicação de marketing na aceção do artigo 24.º, n.º 3, da Diretiva 2014/65 / UE do Parlamento Europeu e do Conselho, de 15 de maio de 2014, sobre os mercados de instrumentos financeiros e que altera a Diretiva 2002/92 / CE e Diretiva 2011/61/ UE (MiFID II). A comunicação de marketing não é uma recomendação de investimento ou informação que recomenda ou sugere uma estratégia de investimento na aceção do Regulamento (UE) n.º 596/2014 do Parlamento Europeu e do Conselho de 16 de abril de 2014 sobre o abuso de mercado (regulamentação do abuso de mercado) e revogação da Diretiva 2003/6 / CE do Parlamento Europeu e do Conselho e das Diretivas da Comissão 2003/124 / CE, 2003/125 / CE e 2004/72 / CE e do Regulamento Delegado da Comissão (UE ) 2016/958 de 9 de março de 2016 que completa o Regulamento (UE) n.º 596/2014 do Parlamento Europeu e do Conselho no que diz respeito às normas técnicas regulamentares para as disposições técnicas para a apresentação objetiva de recomendações de investimento, ou outras informações, recomendação ou sugestão de uma estratégia de investimento e para a divulgação de interesses particulares ou indicações de conflitos de interesse ou qualquer outro conselho, incluindo na área de consultoria de investimento, nos termos do Código dos Valores Mobiliários, aprovado pelo Decreto-Lei n.º 486/99, de 13 de Novembro. A comunicação de marketing é elaborada com a máxima diligência, objetividade, apresenta os factos do conhecimento do autor na data da preparação e é desprovida de quaisquer elementos de avaliação. A comunicação de marketing é elaborada sem considerar as necessidades do cliente, a sua situação financeira individual e não apresenta qualquer estratégia de investimento de forma alguma. A comunicação de marketing não constitui uma oferta ou oferta de venda, subscrição, convite de compra, publicidade ou promoção de qualquer instrumento financeiro. A XTB, S.A. - Sucursal em Portugal não se responsabiliza por quaisquer ações ou omissões do cliente, em particular pela aquisição ou alienação de instrumentos financeiros. A XTB não aceitará a responsabilidade por qualquer perda ou dano, incluindo, sem limitação, qualquer perda que possa surgir direta ou indiretamente realizada com base nas informações contidas na presente comunicação comercial. Caso o comunicado de marketing contenha informações sobre quaisquer resultados relativos aos instrumentos financeiros nela indicados, estes não constituem qualquer garantia ou previsão de resultados futuros. O desempenho passado não é necessariamente indicativo de resultados futuros, e qualquer pessoa que atue com base nesta informação fá-lo inteiramente por sua conta e risco.