- O US100 registou uma queda de 1,5% num contexto de escalada da tensão no Médio Oriente e de correção das ações em alta;

- As ações da Netflix desceram 9% após os resultados financeiros terem desiludido os investidores;

- O setor dos semicondutores está a apresentar um desempenho significativamente inferior ao do mercado em geral;

- O US100 registou uma queda de 1,5% num contexto de escalada da tensão no Médio Oriente e de correção das ações em alta;

- As ações da Netflix desceram 9% após os resultados financeiros terem desiludido os investidores;

- O setor dos semicondutores está a apresentar um desempenho significativamente inferior ao do mercado em geral;

Os índices norte-americanos entraram na segunda quinzena de julho numa dinâmica mais fraca. Esta mudança tem sido particularmente visível no Nasdaq, onde as empresas tecnológicas com maior ponderação se encontram também entre as que registam as maiores quedas. Nas últimas semanas, o sentimento dos investidores tem-se afastado gradualmente das empresas que beneficiam diretamente dos investimentos em infraestruturas de IA, especialmente dos fornecedores de hardware, tais como fabricantes de semicondutores e produtores de memória, incluindo a Micron, a SanDisk, a Samsung e a SK Hynix. Os mercados questionam cada vez mais se as empresas de hiperescala terão construído infraestruturas de IA em excesso, o que está a provocar uma forte correção no segmento mais especulativo do setor da IA.

- As ações das hiperescaladoras têm-se mantido melhor do que as dos fabricantes de hardware, mas a rotação setorial em curso não tem sido suficientemente forte para compensar a onda de vendas nos semicondutores. Consequentemente, o risco de concentração começa a materializar-se, enquanto os novos ganhos nos preços do petróleo e a escalada do conflito entre os EUA e o Irão estão a acrescentar uma dimensão macroeconómica mais ampla à fraqueza do mercado;

- Ontem, os Estados Unidos reiteraram que o bloqueio do Estreito de Ormuz está novamente em pleno vigor, enquanto prosseguem as trocas militares entre Teerão e Washington. Os preços do petróleo recuperaram cerca de 20% em relação aos seus mínimos recentes e, embora os dados do IPC e do IPP dos EUA relativos a junho tenham sido mais favoráveis do que Wall Street esperava, estes pouco contribuem para aliviar as preocupações de que as pressões inflacionistas possam ressurgir nos próximos meses;

- A época de resultados nos EUA continua a apresentar-se, em geral, sólida, apesar de algumas desilusões isoladas, como o último relatório da Netflix. Ao mesmo tempo, crescem as preocupações de que os fabricantes de semicondutores possam estar a entrar numa nova recessão cíclica. Quanto mais os investidores começarem a precificar essa possibilidade, mais agressiva poderá tornar-se a rotação de capital afastando-se das ações relacionadas com a IA.

A Meta Platforms anunciou recentemente que planeia lançar um novo negócio focado na venda do excesso de capacidade computacional de IA. Na sequência do anúncio, os investidores começaram a reavaliar se as hiperescaladoras, como a Amazon, a Meta, a Microsoft, a Alphabet e a Oracle, poderão ter investido em excesso em infraestruturas de IA e se tal poderá, eventualmente, conduzir a planos de despesas de capital mais reduzidos nos próximos trimestres. O cabaz «High Beta Momentum» da Goldman Sachs está atualmente a caminho de registar uma queda de cerca de 23 % este mês, o que representaria o seu pior desempenho mensal em 17 anos. A cesta inclui ações como a Nvidia, a Super Micro Computer, a Palantir, a D-Wave Quantum e a Navitas Semiconductor, muitas das quais também têm figurado entre as apostas favoritas dos investidores de retalho no setor da IA. Vale a pena salientar, no entanto, que a queda atual ainda poderá revelar-se uma correção temporária no âmbito de um mercado em alta a longo prazo, uma vez que os fundamentos subjacentes das principais empresas tecnológicas continuam sólidos.

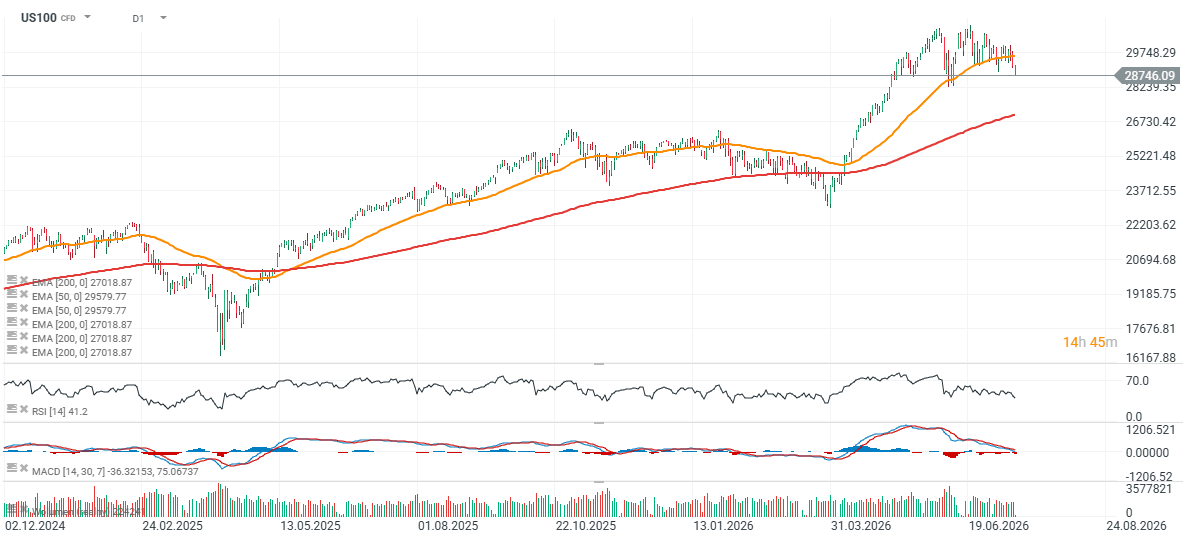

US100 (D1)

O gráfico diário mostra que o intervalo entre os 28 200 e os 30 700 pontos se transformou numa forte zona de distribuição, impedindo efetivamente que o índice atingisse novos máximos históricos. Desde então, o US100 caiu de forma decisiva abaixo da sua MME de 50 dias (linha laranja), sugerindo que a tendência de curto prazo mudou para uma tendência de baixa.

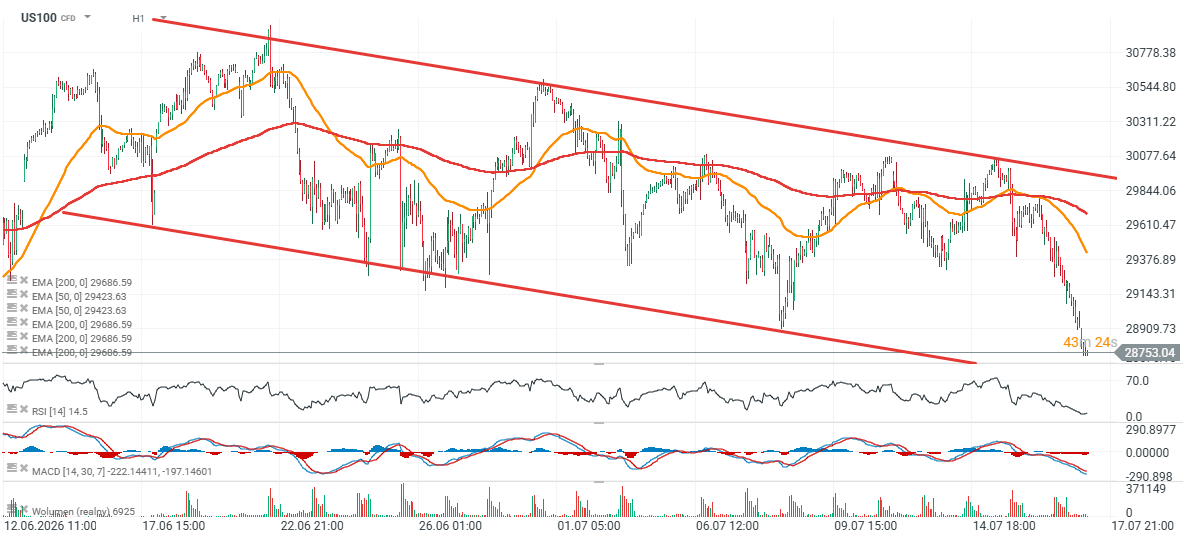

No gráfico horário, o US100 está a aproximar-se do limite inferior do seu canal de preços descendente. A zona entre os 28 000 e os 28 200 pontos poderá constituir um importante suporte técnico. No entanto, o RSI horário situa-se atualmente em apenas 14,5, o que indica que o índice já se encontra em situação de sobrevenda acentuada.

US100 (H1)

Resumo diário: Wall Street mantém-se estável, apesar da fraqueza das ações do setor das memórias e da subida do preço do petróleo

O trigo prolonga a correção e desce para o nível mais baixo desde 10 de julho; A seca, o El Niño e o Mar Negro em destaque

O Gás Natural desce acentuadamente com o aumento dos stocks da EIA dos EUA

Petróleo volta a testar os 80 dólares

Este material é uma comunicação de marketing na aceção do artigo 24.º, n.º 3, da Diretiva 2014/65 / UE do Parlamento Europeu e do Conselho, de 15 de maio de 2014, sobre os mercados de instrumentos financeiros e que altera a Diretiva 2002/92 / CE e Diretiva 2011/61/ UE (MiFID II). A comunicação de marketing não é uma recomendação de investimento ou informação que recomenda ou sugere uma estratégia de investimento na aceção do Regulamento (UE) n.º 596/2014 do Parlamento Europeu e do Conselho de 16 de abril de 2014 sobre o abuso de mercado (regulamentação do abuso de mercado) e revogação da Diretiva 2003/6 / CE do Parlamento Europeu e do Conselho e das Diretivas da Comissão 2003/124 / CE, 2003/125 / CE e 2004/72 / CE e do Regulamento Delegado da Comissão (UE ) 2016/958 de 9 de março de 2016 que completa o Regulamento (UE) n.º 596/2014 do Parlamento Europeu e do Conselho no que diz respeito às normas técnicas regulamentares para as disposições técnicas para a apresentação objetiva de recomendações de investimento, ou outras informações, recomendação ou sugestão de uma estratégia de investimento e para a divulgação de interesses particulares ou indicações de conflitos de interesse ou qualquer outro conselho, incluindo na área de consultoria de investimento, nos termos do Código dos Valores Mobiliários, aprovado pelo Decreto-Lei n.º 486/99, de 13 de Novembro. A comunicação de marketing é elaborada com a máxima diligência, objetividade, apresenta os factos do conhecimento do autor na data da preparação e é desprovida de quaisquer elementos de avaliação. A comunicação de marketing é elaborada sem considerar as necessidades do cliente, a sua situação financeira individual e não apresenta qualquer estratégia de investimento de forma alguma. A comunicação de marketing não constitui uma oferta ou oferta de venda, subscrição, convite de compra, publicidade ou promoção de qualquer instrumento financeiro. A XTB, S.A. - Sucursal em Portugal não se responsabiliza por quaisquer ações ou omissões do cliente, em particular pela aquisição ou alienação de instrumentos financeiros. A XTB não aceitará a responsabilidade por qualquer perda ou dano, incluindo, sem limitação, qualquer perda que possa surgir direta ou indiretamente realizada com base nas informações contidas na presente comunicação comercial. Caso o comunicado de marketing contenha informações sobre quaisquer resultados relativos aos instrumentos financeiros nela indicados, estes não constituem qualquer garantia ou previsão de resultados futuros. O desempenho passado não é necessariamente indicativo de resultados futuros, e qualquer pessoa que atue com base nesta informação fá-lo inteiramente por sua conta e risco.