Os futuros do Nasdaq 100 (US100) estão a registar uma subida de quase 2,7%, sendo negociados a poucas polegadas abaixo do máximo histórico recentemente atingido, em cerca de 30 790, à medida que o acordo de paz entre os EUA e o Irão reduz o prémio geopolítico e redireciona os fluxos de capital de volta para ações de maior risco.

Apetite pelo risco em alta, setor tecnológico em alta

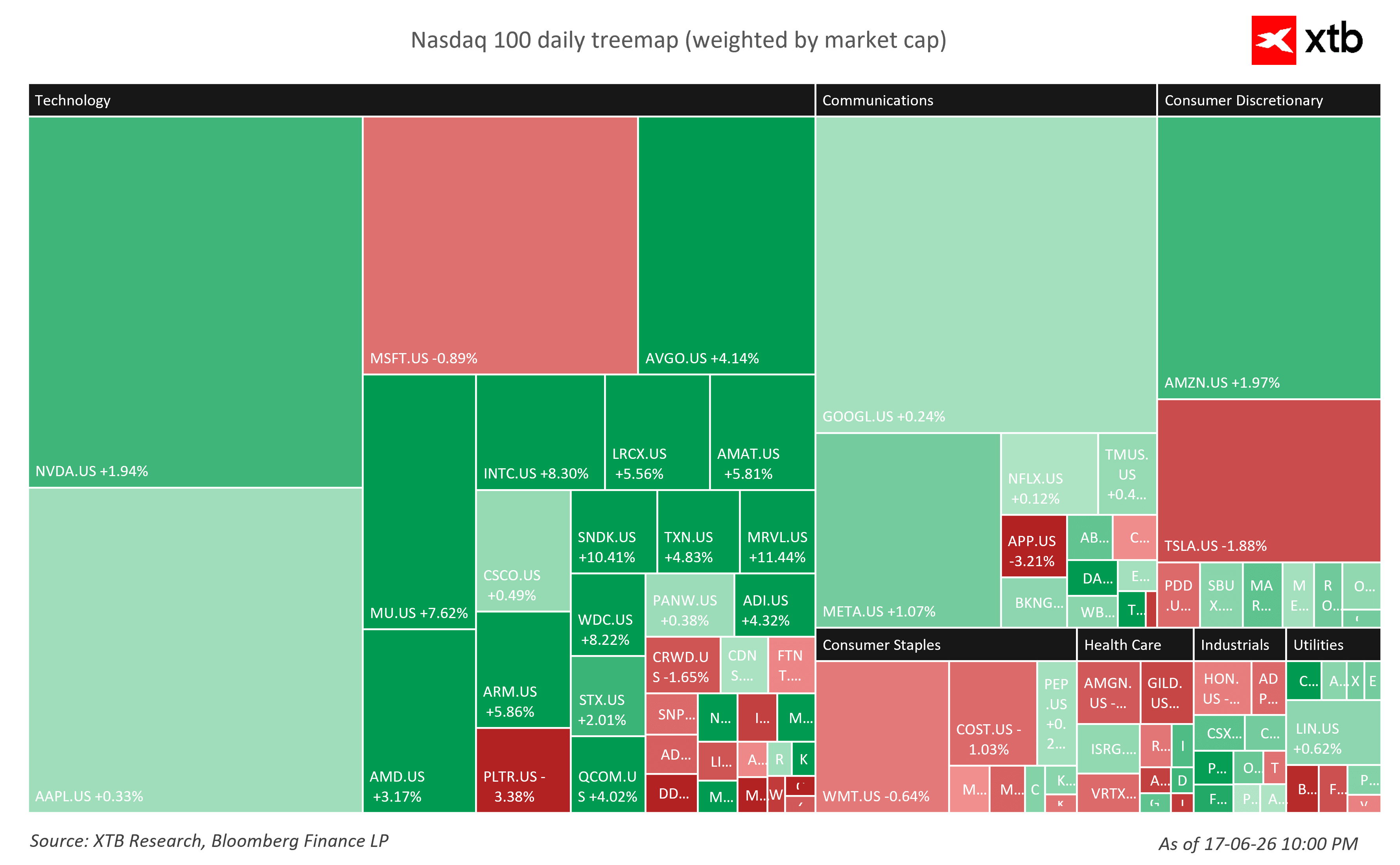

O setor tecnológico impulsionou, por si só, a sessão em alta do Nasdaq 100, registando uma subida de 2,34% e assumindo a maior parte da contribuição positiva do índice. Esta recuperação impulsionada pelo setor do hardware foi sustentada por gigantes dos semicondutores como a Broadcom (+4,14%) e a Nvidia (+1,94%), que neutralizaram facilmente uma ligeira descida da Microsoft (-0,89%). Os setores das Comunicações (+0,69%) e do Consumo Discrecional (+0,55%) prestaram um apoio secundário constante através da Amazon (+1,97%), superando facilmente a fraqueza pontual nos setores da Energia (-2,30%) e dos Cuidados de Saúde (-0,78%).

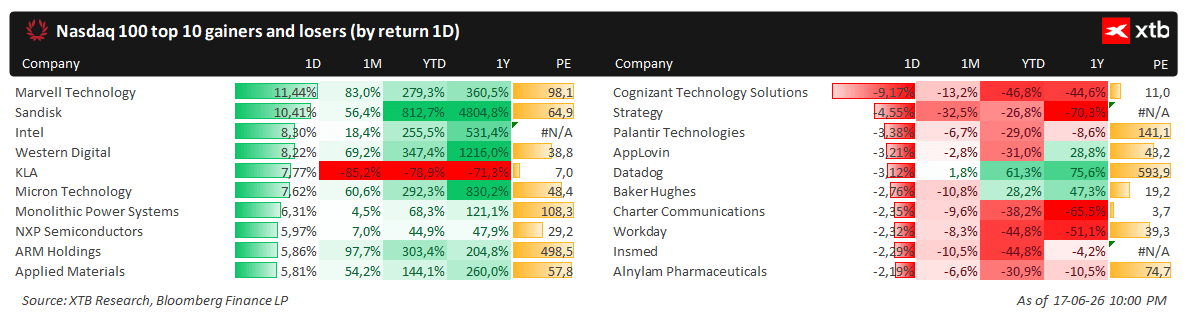

As 5 empresas com maiores ganhos (alta no setor dos semicondutores e do armazenamento)

A tabela de classificação foi inteiramente dominada por fabricantes de chips e de memórias, impulsionados por um intenso dinamismo de compra em todo o setor do hardware tecnológico:

- Marvell Technology: +11,44% - Liderou todo o índice com ganhos de dois dígitos, dando continuidade à sua enorme subida desde o início do ano.

- Sandisk: +10,41% - Seguiu-se de perto, elevando o seu retorno astronómico desde o início do ano para mais de 812%.

- Intel: +8,30% - Registou uma forte recuperação num único dia, ultrapassando uma resistência técnica chave.

- Western Digital: +8,22% - Refletiu o enorme pico de procura observado em empresas do setor do armazenamento, como a Sandisk.

- KLA Corporation: +7,77% - Registou uma forte recuperação, apesar das tendências fortemente negativas a médio prazo (1 mês e desde o início do ano).

Outras empresas de hardware com ganhos notáveis incluíram a Micron Technology (+7,62%), a Monolithic Power Systems (+6,31%) e a ARM Holdings (+5,86%).

Os 5 maiores perdedores (peso do setor de software e serviços)

Enquanto o setor de hardware registou uma forte subida, as empresas de consultoria de TI, de software empresarial e algumas empresas específicas do setor da saúde enfrentaram uma pressão de venda notável:

- Cognizant Technology Solutions: -9,17% - A empresa com o pior desempenho do dia, por uma larga margem, aprofundando as suas perdas desde o início do ano para -46,8%.

- Strategy: -4,55% - Enfrentou uma dinâmica de queda contínua, fazendo com que o seu retorno anual descesse para além dos -70%.

- Palantir Technologies: -3,38% - Regressou a território negativo no contexto da rotação do setor tecnológico, sendo negociada com um rácio P/E elevado de 141,1.

- AppLovin: -3,21% - Recuou para território negativo no mês, com uma queda de cerca de 31% no acumulado do ano.

- Datadog: -3,12% - Registou uma desaceleração, apesar de manter um desempenho altamente positivo no último ano (+75,6%).

Redução da tensão no conflito entre os EUA e o Irão e alívio da pressão após a decisão da Reserva Federal

As tensões geopolíticas abrandaram drasticamente depois de o Presidente Trump e o seu homólogo iraniano terem acelerado inesperadamente o seu calendário, ao assinarem na quarta-feira um memorando de acordo de paz provisório. Com entrada em vigor na quinta-feira, o acordo abre caminho para a reabertura do crucial Estreito de Ormuz à navegação comercial e para o levantamento das sanções sobre o petróleo bruto iraniano, embora questões complexas como o programa nuclear de Teerão permaneçam em segundo plano durante um período de negociação de 60 dias. Esta súbita viragem para a diplomacia esvaziou rapidamente o prémio de guerra do petróleo, levando o petróleo Brent a cair até 3%, para 78 dólares por barril, e desencadeou uma enorme recuperação de alívio em Wall Street, à medida que o capital saía das posições de cobertura no setor energético e regressava às ações. Além disso, a recente decisão do FOMC eliminou a incerteza relativamente a uma postura mais restritiva por parte dos decisores políticos, embora a primeira conferência de imprensa de Warsh se tenha revelado bastante lacónica.

Índice do Dólar (W1)

O Índice do Dólar (USDIDX) registou uma subida de 1% esta semana, atingindo o seu nível mais elevado desde maio de 2025, apoiado pelo resultado «hawkish» da primeira reunião do FOMC presidida por Warsh. Por outro lado, as obrigações do Tesouro dos EUA a 10 anos reagiram sem volatilidade excessiva (contrato TNOTE, a amarelo, invertido).

Intervenção cambial no Japão? USJPY cai mais de 2%! 🇯🇵

Nasdaq regista uma subida superior a 3%

Abertura do mercado norte-americano: Nasdaq recupera!

Última hora: PIB dos EUA fica abaixo das estimativas!

Este material é uma comunicação de marketing na aceção do artigo 24.º, n.º 3, da Diretiva 2014/65 / UE do Parlamento Europeu e do Conselho, de 15 de maio de 2014, sobre os mercados de instrumentos financeiros e que altera a Diretiva 2002/92 / CE e Diretiva 2011/61/ UE (MiFID II). A comunicação de marketing não é uma recomendação de investimento ou informação que recomenda ou sugere uma estratégia de investimento na aceção do Regulamento (UE) n.º 596/2014 do Parlamento Europeu e do Conselho de 16 de abril de 2014 sobre o abuso de mercado (regulamentação do abuso de mercado) e revogação da Diretiva 2003/6 / CE do Parlamento Europeu e do Conselho e das Diretivas da Comissão 2003/124 / CE, 2003/125 / CE e 2004/72 / CE e do Regulamento Delegado da Comissão (UE ) 2016/958 de 9 de março de 2016 que completa o Regulamento (UE) n.º 596/2014 do Parlamento Europeu e do Conselho no que diz respeito às normas técnicas regulamentares para as disposições técnicas para a apresentação objetiva de recomendações de investimento, ou outras informações, recomendação ou sugestão de uma estratégia de investimento e para a divulgação de interesses particulares ou indicações de conflitos de interesse ou qualquer outro conselho, incluindo na área de consultoria de investimento, nos termos do Código dos Valores Mobiliários, aprovado pelo Decreto-Lei n.º 486/99, de 13 de Novembro. A comunicação de marketing é elaborada com a máxima diligência, objetividade, apresenta os factos do conhecimento do autor na data da preparação e é desprovida de quaisquer elementos de avaliação. A comunicação de marketing é elaborada sem considerar as necessidades do cliente, a sua situação financeira individual e não apresenta qualquer estratégia de investimento de forma alguma. A comunicação de marketing não constitui uma oferta ou oferta de venda, subscrição, convite de compra, publicidade ou promoção de qualquer instrumento financeiro. A XTB, S.A. - Sucursal em Portugal não se responsabiliza por quaisquer ações ou omissões do cliente, em particular pela aquisição ou alienação de instrumentos financeiros. A XTB não aceitará a responsabilidade por qualquer perda ou dano, incluindo, sem limitação, qualquer perda que possa surgir direta ou indiretamente realizada com base nas informações contidas na presente comunicação comercial. Caso o comunicado de marketing contenha informações sobre quaisquer resultados relativos aos instrumentos financeiros nela indicados, estes não constituem qualquer garantia ou previsão de resultados futuros. O desempenho passado não é necessariamente indicativo de resultados futuros, e qualquer pessoa que atue com base nesta informação fá-lo inteiramente por sua conta e risco.