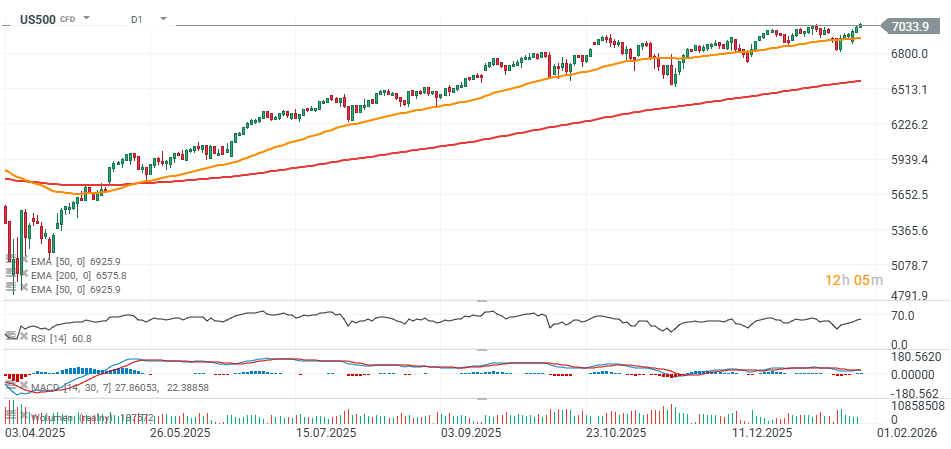

Os contratos do S&P 500 (US500) estão a ser negociados em máximos históricos, em torno da marca de 7.040. Os mercados estão a preparar-se para a decisão da Reserva Federal agendada para às 18:00.

A juntar a este evento, esta semana, quatro empresas do “Magnificent 7” deverão apresentar os resultados do quarto trimestre: Meta Platforms e Microsoft (ambas após a sessão de hoje nos EUA), bem como a Apple e a Tesla. Estes eventos deverão trazer momentos de maior volatilidade para o US500.

O que podemos esperar dos resultados das Big Tech?

Após o fecho da sessão de hoje nos EUA, dois dos principais gigantes tecnológicos norte-americanos - a Microsoft e a Meta Platforms - apresentarão os seus resultados. As expectativas do mercado são elevadas.

- Nos últimos trimestres, os chamados “7 Magníficos” têm estado frequentemente entre os mais fortes impulsionadores do crescimento anual dos lucros de todo o S&P 500. A questão é: quantos deles se espera que estejam entre os cinco principais contribuintes para o crescimento dos lucros no quarto trimestre de 2025?

- O consenso para todo o S&P 500 aponta para um crescimento combinado dos lucros de +8,2% ao ano no quarto trimestre de 2025. Se este valor se mantiver, marcará o 10º trimestre consecutivo de crescimento dos lucros do índice.

- Atualmente, as cinco principais empresas que mais contribuem para o crescimento anual dos lucros do índice no quarto trimestre (classificadas por contribuição) são: Nvidia, Boeing, Alphabet (Google), Micron Technology e Microsoft.

- Isso significa que três dos cinco maiores contribuintes para o crescimento dos lucros do quarto trimestre devem ser nomes do “Magnificent 7”: Nvidia, Alphabet e Microsoft, que apresenta o seu relatório hoje.

- A Boeing (fora dos “7 Magníficos”) está a beneficiar principalmente de um efeito de base fácil: há um ano, a empresa registou um grande prejuízo (incluindo encargos e outras despesas reflectidas no EPS não-GAAP).

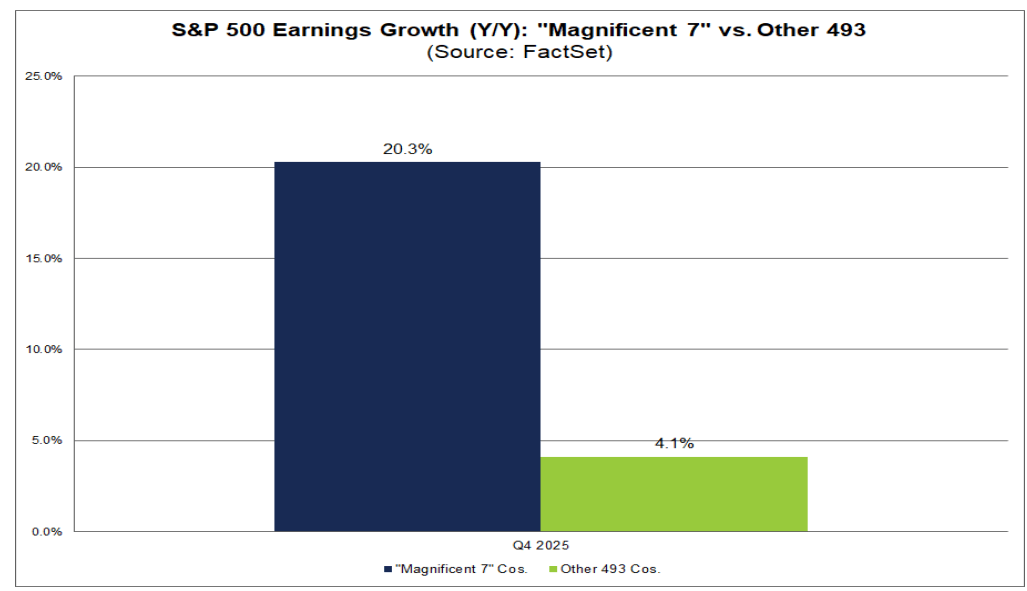

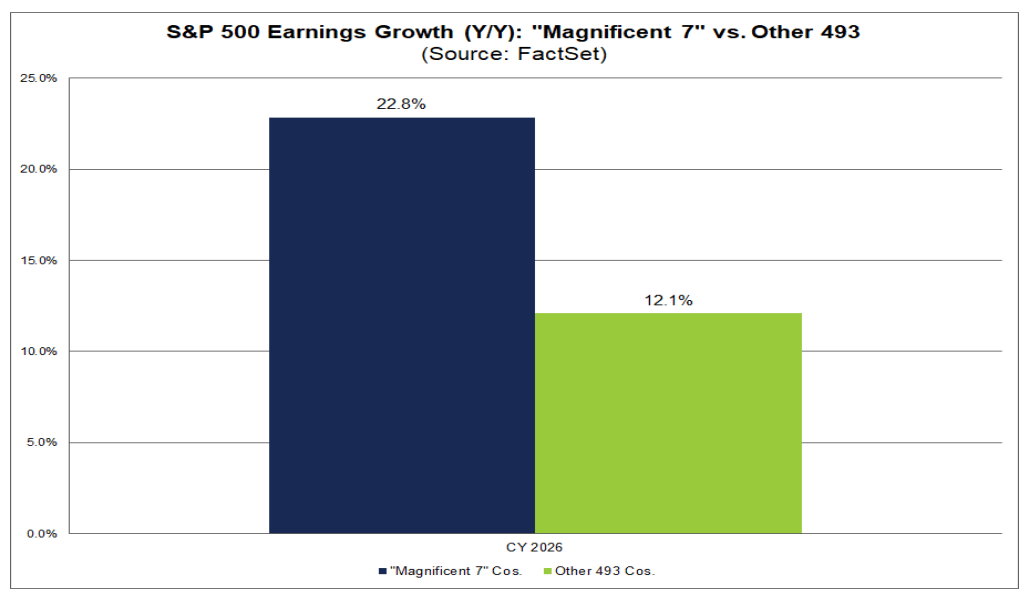

- Olhando para o futuro, os analistas esperam um crescimento dos lucros de dois dígitos em 2026, tanto para as “Magnificent 7” como para o resto do índice. Além disso, prevê-se que o crescimento do Mag7 acelere para cerca de +23% ao ano, contra +12,1% para as restantes empresas do S&P 500. Se estas estimativas se revelarem exactas - ou mesmo ligeiramente conservadoras - o índice poderá apresentar um desempenho sólido este ano.

O mercado está a prever um crescimento do EPS de pelo menos ~20% para o Mag7 no 4º trimestre de 2025, em comparação com apenas ~4% para as outras 493 empresas do S&P 500.

De acordo com os dados da FactSet de 23 de janeiro, cerca de 13% das empresas do S&P 500 apresentaram resultados até à data. 75% superaram as expectativas de EPS (surpresa positiva), enquanto 69% superaram as expectativas de receitas.

- Revisões das estimativas: em 31 de dezembro, o mercado esperava um crescimento dos lucros de +8,3% em relação ao ano anterior para o quarto trimestre; agora é marginalmente inferior em +8,2%.

- Quatro sectores têm atualmente expectativas de lucros mais baixas do que no final de dezembro, devido a revisões em baixa do EPS e a surpresas negativas nos lucros.

- Orientações (1º trimestre de 2026): até à data, seis empresas do S&P 500 emitiram orientações negativas em matéria de EPS para o 1º trimestre, enquanto quatro emitiram orientações positivas.

- Avaliação: o P/E a prazo de 12 meses do S&P 500 situa-se em 22,1. Esse valor está acima da média de 5 anos (20,0) e da média de 10 anos (18,8). O mercado está relativamente caro em relação à história, mas o crescimento de dois dígitos dos lucros anuais previsto para 2026 constitui um argumento significativo para um “prémio” de ganhos nas avaliações.

Petróleo sobe mais 3% 🛢️

Calendário Económico: Big Tech, decisão BCE e tensões geopolíticas ⏰

Destaques da manhã: Novas ameaças de conflito no Médio Oriente 🚨 (23.07.2026)

Resumo do dia: Wall Street estabiliza enquanto preços do petróleo sobem

Este material é uma comunicação de marketing na aceção do artigo 24.º, n.º 3, da Diretiva 2014/65 / UE do Parlamento Europeu e do Conselho, de 15 de maio de 2014, sobre os mercados de instrumentos financeiros e que altera a Diretiva 2002/92 / CE e Diretiva 2011/61/ UE (MiFID II). A comunicação de marketing não é uma recomendação de investimento ou informação que recomenda ou sugere uma estratégia de investimento na aceção do Regulamento (UE) n.º 596/2014 do Parlamento Europeu e do Conselho de 16 de abril de 2014 sobre o abuso de mercado (regulamentação do abuso de mercado) e revogação da Diretiva 2003/6 / CE do Parlamento Europeu e do Conselho e das Diretivas da Comissão 2003/124 / CE, 2003/125 / CE e 2004/72 / CE e do Regulamento Delegado da Comissão (UE ) 2016/958 de 9 de março de 2016 que completa o Regulamento (UE) n.º 596/2014 do Parlamento Europeu e do Conselho no que diz respeito às normas técnicas regulamentares para as disposições técnicas para a apresentação objetiva de recomendações de investimento, ou outras informações, recomendação ou sugestão de uma estratégia de investimento e para a divulgação de interesses particulares ou indicações de conflitos de interesse ou qualquer outro conselho, incluindo na área de consultoria de investimento, nos termos do Código dos Valores Mobiliários, aprovado pelo Decreto-Lei n.º 486/99, de 13 de Novembro. A comunicação de marketing é elaborada com a máxima diligência, objetividade, apresenta os factos do conhecimento do autor na data da preparação e é desprovida de quaisquer elementos de avaliação. A comunicação de marketing é elaborada sem considerar as necessidades do cliente, a sua situação financeira individual e não apresenta qualquer estratégia de investimento de forma alguma. A comunicação de marketing não constitui uma oferta ou oferta de venda, subscrição, convite de compra, publicidade ou promoção de qualquer instrumento financeiro. A XTB, S.A. - Sucursal em Portugal não se responsabiliza por quaisquer ações ou omissões do cliente, em particular pela aquisição ou alienação de instrumentos financeiros. A XTB não aceitará a responsabilidade por qualquer perda ou dano, incluindo, sem limitação, qualquer perda que possa surgir direta ou indiretamente realizada com base nas informações contidas na presente comunicação comercial. Caso o comunicado de marketing contenha informações sobre quaisquer resultados relativos aos instrumentos financeiros nela indicados, estes não constituem qualquer garantia ou previsão de resultados futuros. O desempenho passado não é necessariamente indicativo de resultados futuros, e qualquer pessoa que atue com base nesta informação fá-lo inteiramente por sua conta e risco.