A situação em Wall Street, na véspera da publicação de hoje da ata da reunião do FOMC de junho, é extremamente tensa. O US500 está a perder cerca de 1%, e os investidores estão assustados com o regresso dos fantasmas da inflação, principalmente devido à forte recuperação dos preços do petróleo após a escalada da situação no Médio Oriente. Além disso, um estudo recente do Fed de Nova Iorque revela que quase metade das empresas afetadas pelas tarifas ainda planeia novos aumentos de preços.

Será que a ata de hoje irá agravar esta onda de vendas? Tudo dependerá de um número maior de membros da Reserva Federal considerar que os riscos de inflação estão a aumentar e, efetivamente, ver possibilidades de um regresso aos aumentos das taxas de juro.

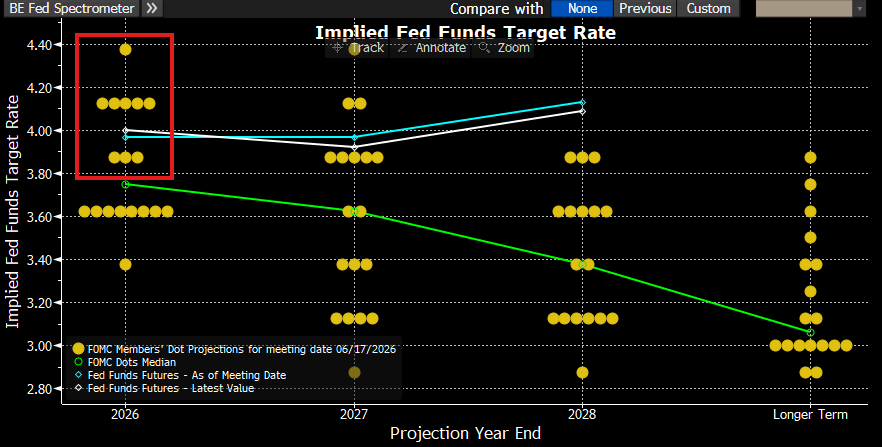

Divisão no «dot plot»: empate entre os «hawks»

A reunião de junho resultou numa decisão unânime de manter as taxas de juro em 3,75%, mas o «dot plot» revelou uma profunda divisão no seio do Fed:

- 9 dos 18 membros optaram por, pelo menos, um aumento das taxas este ano, caso a inflação se mantenha acima dos 2%;

- 8 membros optaram por manter as taxas inalteradas, e apenas 1 contava com uma descida;

- O próprio Kevin Warsh não apresentou a sua previsão, o que apenas reforça a aura de mistério em torno da sua verdadeira posição;

A ata irá revelar quão forte foi a determinação do grupo que exigia um maior aperto monetário e se a luta contra a inflação (após cinco anos acima da meta) ofuscou completamente as preocupações com o mercado de trabalho.

O gráfico mostra a distribuição das taxas de juro esperadas pelos membros do FOMC

O Efeito Warsh: Menos Palavras, Mais Volatilidade

O novo presidente da Reserva Federal avançou imediatamente para uma reforma radical da comunicação do banco central. Reduziu a declaração de junho de mais de 300 para apenas cerca de 130 palavras, abandonando completamente a tradicional orientação prospectiva. Isto poderá significar que os bancos centrais passarão a depender menos dos dados que vão surgindo e, ainda mais, das previsões, e que as suas decisões sobre alterações nos parâmetros da política monetária serão mais frequentes e mais difíceis de prever.

James Bullard alertou, no entanto, que este novo estilo, semelhante ao da era de Alan Greenspan, poderá levar os mercados a uma maior volatilidade. Existe um risco significativo de que a ata de hoje seja mais curta e muito menos detalhada do que o habitual. Para um mercado em pânico, a falta de orientações claras constitui um pretexto ideal para uma fuga ainda maior do risco.

Será que as atas irão agravar as quedas no mercado bolsista?

A chave para avaliar a situação reside na discrepância temporal. As atas de hoje refletem o estado de espírito do comité em meados de junho, altura em que as preocupações com a inflação persistente (alimentada, entre outros fatores, pelas tensões no Irão e pelos preços da energia) estavam no auge.

O que aconteceu depois?

- Sintra trouxe alívio: Na semana passada, no simpósio do BCE em Sintra, Kevin Warsh suavizou o tom, afirmando que os riscos de inflação diminuíram recentemente. John Williams, do Fed de Nova Iorque, falou num tom semelhante;

- Posicionamento do mercado: Os operadores de opções começaram mesmo a apostar que o mercado está a reagir de forma demasiado «hawkish» e que a precificação dos aumentos das taxas de juro era exagerada;

- Retorno da escalada no Médio Oriente: Donald Trump afirma que o cessar-fogo não está em vigor e anuncia novos ataques ao Irão, o que faz com que os preços do petróleo subam para quase 80 USD por barril;

Wall Street já está a sofrer perdas avultadas devido a novas preocupações com a inflação, e o tom agressivo das notas de meados de junho encontra terreno muito fértil e poderá agravar as quedas. O mercado terá provas concretas de que a Reserva Federal estava prestes a proceder a um aumento das taxas e, se os preços do petróleo voltarem a subir, a antecipação de um aumento em setembro poderá tornar-se novamente uma possibilidade real, mesmo que isso signifique uma medida indesejada por Trump antes das eleições intercalares. A esperança para os otimistas do mercado bolsista reside num cenário em que as atas revelem o comité como mais equilibrado e inclinado ao compromisso, o que poderia trazer alívio ao mercado de taxas e dar fôlego às ações. Certamente, a ausência de um ataque ao Irão esta noite ou durante a madrugada poderá também melhorar o sentimento do mercado.

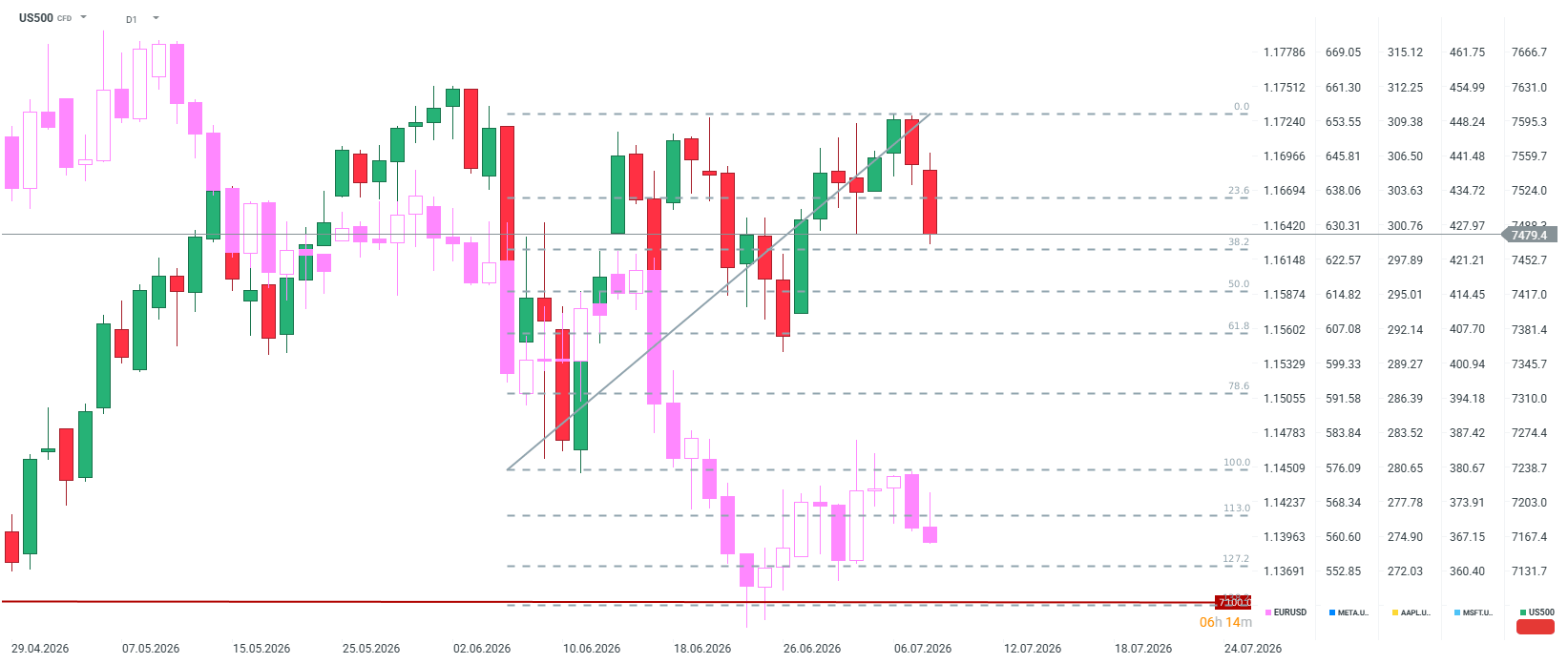

No entanto, o US500 está a perder mais de 1% e a registar os seus níveis mais baixos desde 29 de junho, rompendo a barreira dos 7500 pontos e a retração de 38,2% da última onda de alta. Se a ata revelar a força dos «falcões», será possível um recuo para os 7400 pontos. Se, no entanto, as atas se revelarem equilibradas e os EUA não atacarem o Irão, o preço poderá regressar acima dos 7500 e dar um sinal claro da continuação da tendência ascendente.

S&P 500 (D1)

França desafia a Palantir, Mercado reage

Destaques da manhã (28.07.2026)

ÚLTIMA HORA: Recuperação da zona euro? Dados positivos do PMI atenuados pelos elevados preços do petróleo e do gás

Petróleo sobe mais 3% 🛢️

Este material é uma comunicação de marketing na aceção do artigo 24.º, n.º 3, da Diretiva 2014/65 / UE do Parlamento Europeu e do Conselho, de 15 de maio de 2014, sobre os mercados de instrumentos financeiros e que altera a Diretiva 2002/92 / CE e Diretiva 2011/61/ UE (MiFID II). A comunicação de marketing não é uma recomendação de investimento ou informação que recomenda ou sugere uma estratégia de investimento na aceção do Regulamento (UE) n.º 596/2014 do Parlamento Europeu e do Conselho de 16 de abril de 2014 sobre o abuso de mercado (regulamentação do abuso de mercado) e revogação da Diretiva 2003/6 / CE do Parlamento Europeu e do Conselho e das Diretivas da Comissão 2003/124 / CE, 2003/125 / CE e 2004/72 / CE e do Regulamento Delegado da Comissão (UE ) 2016/958 de 9 de março de 2016 que completa o Regulamento (UE) n.º 596/2014 do Parlamento Europeu e do Conselho no que diz respeito às normas técnicas regulamentares para as disposições técnicas para a apresentação objetiva de recomendações de investimento, ou outras informações, recomendação ou sugestão de uma estratégia de investimento e para a divulgação de interesses particulares ou indicações de conflitos de interesse ou qualquer outro conselho, incluindo na área de consultoria de investimento, nos termos do Código dos Valores Mobiliários, aprovado pelo Decreto-Lei n.º 486/99, de 13 de Novembro. A comunicação de marketing é elaborada com a máxima diligência, objetividade, apresenta os factos do conhecimento do autor na data da preparação e é desprovida de quaisquer elementos de avaliação. A comunicação de marketing é elaborada sem considerar as necessidades do cliente, a sua situação financeira individual e não apresenta qualquer estratégia de investimento de forma alguma. A comunicação de marketing não constitui uma oferta ou oferta de venda, subscrição, convite de compra, publicidade ou promoção de qualquer instrumento financeiro. A XTB, S.A. - Sucursal em Portugal não se responsabiliza por quaisquer ações ou omissões do cliente, em particular pela aquisição ou alienação de instrumentos financeiros. A XTB não aceitará a responsabilidade por qualquer perda ou dano, incluindo, sem limitação, qualquer perda que possa surgir direta ou indiretamente realizada com base nas informações contidas na presente comunicação comercial. Caso o comunicado de marketing contenha informações sobre quaisquer resultados relativos aos instrumentos financeiros nela indicados, estes não constituem qualquer garantia ou previsão de resultados futuros. O desempenho passado não é necessariamente indicativo de resultados futuros, e qualquer pessoa que atue com base nesta informação fá-lo inteiramente por sua conta e risco.