A máquina de ganhos da América ainda está a funcionar a alta velocidade. À medida que a temporada de relatórios do quarto trimestre de 2025 entra na reta final, a imagem é consistente: as empresas não estão apenas a apresentar resultados - estão a fazê-lo de forma abrangente, tanto em termos de lucros como de receitas. A verdadeira questão é como esses resultados se comparam às tendências históricas. Isso é importante, porque nesta altura do ciclo o mercado não recompensa “ganhos contabilísticos”. Recompensa os fluxos de receitas reais, as margens duradouras e a capacidade de manter a dinâmica face a uma base mais difícil do ano anterior. Eis o que mostram os dados da FactSet (a partir de 13 de fevereiro).

Resultados trimestrais

- Com 74% dos constituintes do S&P 500 a apresentarem relatórios, 74% registaram uma surpresa positiva em termos de EPS e 73% superaram as receitas. Os lucros estão a crescer a um ritmo que, no papel, parece um luxo: o crescimento combinado dos lucros para o 4º trimestre de 2025 situa-se em 13,2% em termos anuais. Se essa impressão se mantiver, o índice registará um quinto trimestre consecutivo de crescimento dos lucros de dois dígitos. Em termos simples: o ciclo dos lucros mantém-se em modo de expansão e não na sua fase final de desvanecimento.

- As receitas estão a enviar um sinal especialmente importante. O crescimento da receita combinada para o quarto trimestre é de 9,0% ano a ano - o mais forte desde o terceiro trimestre de 2022. Mais importante ainda, este número tem sido constantemente revisto em alta: de 6,5% no final de setembro, para 7,8% no final de dezembro, e agora para 9,0%. A fasquia foi elevada, e isso é normalmente um problema melhor do que ver as estimativas a descerem semana após semana.

- Então, quem é que conduziu estas revisões? Desde 31 de dezembro, foram quatro os sectores que mais contribuíram para a melhoria do crescimento das receitas: Tecnologia da Informação, Cuidados de Saúde, Serviços de Comunicação e Indústria. No sector da tecnologia, as surpresas significativas em termos de receitas da Apple ($143,76B vs. $138,39B), Super Micro Computer ($12,68B vs. $10,42B) e Microsoft ($81,27B vs. $80,31B) ajudaram a elevar o crescimento das receitas do sector de 17,9% para 20,6%.

- No sector dos cuidados de saúde, a Cigna, a CVS, a Eli Lilly e a Centene registaram um aumento notável, elevando o crescimento do sector de 9,0% para 10,3%. Nos Serviços de Comunicação, a Alphabet e a Meta ajudaram a acelerar o crescimento de 10,2% para 12,2%. No sector industrial, a Boeing, a RTX e a Caterpillar aumentaram o crescimento misto de 5,8% para 7,8%. As surpresas positivas da Apollo, Phillips 66, Amazon e Ford também tiveram um impacto visível no aumento da taxa de crescimento das receitas ao nível do índice.

- A orientação para o 1º trimestre de 2026 está a começar a soar mais a “CFO” do que a “piso de vendas”: 31 empresas emitiram orientações negativas em matéria de EPS contra 38 com orientações positivas. O balanço ainda é positivo, mas não o suficiente para ignorar o tom mais cauteloso - especialmente com as avaliações elevadas e o mercado cada vez mais sensível a quaisquer fissuras na narrativa.

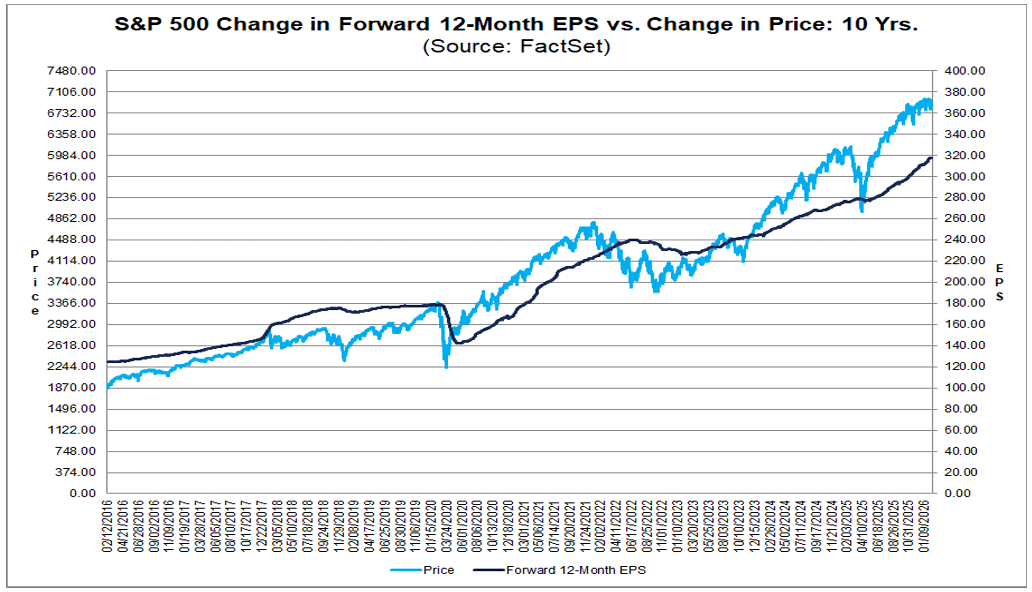

- A avaliação é a lente através da qual toda a época tem de ser lida. O P/E a 12 meses do S&P 500 é de 21,5, acima da média de 5 anos (20,0) e da média de 10 anos (18,8). Os investidores já estão a pagar um prémio pela qualidade e previsibilidade. Neste ambiente, “bom” muitas vezes não é suficientemente bom - precisa de “melhor do que bom”, e precisa de o fazer de forma consistente.

Há mais uma peça do puzzle: o mercado espera que o crescimento das receitas arrefeça a partir do primeiro trimestre de 2026 (8,7%, depois 7,9%, 7,3% e 7,4% nos restantes trimestres de 2026). Não são números maus, mas são normalização. E a normalização a 21,5x os lucros futuros significa uma coisa: a margem de erro é menor. Por enquanto, a configuração continua a ser construtiva - grandes batidas, crescimento sólido dos lucros e receitas em aceleração. A questão para as próximas semanas não é se a época foi boa. A questão é saber se a dinâmica é suficientemente forte para suportar um prémio de avaliação à medida que as taxas de crescimento diminuem em relação aos níveis actuais.

Fonte: Fact Set

Números pouco animadores?

A segunda metade da temporada do quarto trimestre de 2025 não trouxe uma reviravolta dramática, mas tornou o quadro mais nítido. Esta já não é apenas uma história sobre o ritmo de crescimento - é sobre a qualidade das surpresas, a composição do sector e a forma como o mercado digere os números num cenário de avaliação exigente.

- 74% do índice apresentou relatórios. Dessas empresas, 74% superaram o consenso sobre o EPS, 6% ficaram em linha e 20% não conseguiram. A taxa de superação está abaixo da média de 5 anos (78%) e da média de 10 anos (76%), o que sugere que a fasquia foi colocada de forma relativamente realista. Ao mesmo tempo, a magnitude das surpresas positivas - 7,2% acima das estimativas - mantém-se próxima das normas históricas (5 anos: 7,7%; 10 anos: 7,0%). Menos fogos de artifício no número de batidas, mas qualidade sólida no agregado.

- Ao longo da semana passada, as surpresas positivas e negativas em termos de EPS em vários sectores compensaram-se amplamente, deixando o crescimento combinado dos lucros inalterado em 13,2% em relação à semana anterior. Dito isto, trata-se de um claro salto em relação ao ritmo de 8,3% registado no final de dezembro. Por outras palavras: as revisões em alta desde o início do ano foram reais, mesmo que os dias mais recentes tenham sido de consolidação e não de aceleração.

- Desde 31 de dezembro, os sectores que mais contribuíram para a melhoria do crescimento dos lucros foram o sector industrial, as tecnologias da informação, os serviços de comunicação e o sector financeiro. Nove dos onze sectores estão agora a registar um crescimento anual dos lucros; os declínios estão concentrados nos sectores do consumo discricionário e da energia, reforçando que este não é um ciclo uniforme e que as pressões sobre os custos ainda são importantes em algumas partes da economia.

- Relativamente às receitas, 73% das empresas superaram as estimativas - acima da média de 5 anos (70%) e da média de 10 anos (66%). A surpresa agregada das receitas está 1,6% acima das estimativas, abaixo da média de 5 anos (2,0%), mas acima da média de 10 anos (1,4%). O crescimento da receita combinada para o quarto trimestre aumentou para 9,0% de 8,8% uma semana antes e 7,8% no final de dezembro. Isso marca o ritmo mais rápido desde o terceiro trimestre de 2022 e estende a sequência para o 21º trimestre consecutivo de crescimento da receita para o índice. Dez setores estão relatando crescimento de receita ano a ano; Energia é o único declinante.

- Estruturalmente, algumas coisas se destacam. Os Serviços de Comunicação (94%) e as Tecnologias de Informação (92%) apresentam as percentagens mais elevadas de empresas que superam as estimativas de EPS. Por outro lado, o sector imobiliário apresenta a taxa de superação mais baixa (48% das empresas superam as expectativas em termos de FFO). Em termos agregados, o sector industrial apresenta a maior diferença positiva entre os resultados efectivos e os estimados (+30,5%), embora parte dessa força seja impulsionada por itens pontuais - sobretudo um ganho significativo relacionado com uma transação na Boeing e um benefício fiscal na GE Vernova. Nos sectores da tecnologia (+8,3%) e dos serviços de comunicação (+7,0%), a subida em relação ao consenso parece mais operacional, com um conjunto mais vasto de empresas a registar resultados significativamente superiores às expectativas.

- Olhando para o futuro, o consenso aponta para um crescimento dos lucros de 11,1% no 1.º trimestre de 2026 e de 14,9% no 2.º trimestre de 2026, com um crescimento projetado para o ano inteiro de 2026 de 14,4%. Trata-se de uma trajetória ambiciosa que pressupõe uma dinâmica sustentada tanto das margens como das receitas. O P/E a prazo de 21,5 está abaixo do nível de 22,0 registado no final de dezembro, mas mantém-se acima das médias de longo prazo - este mercado está a determinar o preço da continuação e não de um tropeção.

Na próxima semana, outras 57 empresas do S&P 500 devem apresentar relatórios. A temporada não alterou a narrativa central de um ciclo de lucros saudável, mas sublinhou o que mais importa em avaliações elevadas: não apenas se as empresas superam o consenso, mas até que ponto as fontes dessas batidas são repetíveis. Benefícios contabilísticos ou transaccionais pontuais podem ser tolerados. O fluxo de caixa repetível é o que determinará se 2026 poderá manter o ritmo atual.

US500 (Gráfico de D1)

Fonte: xStation5

Antevisão aos resultados da ServiceNow

Nasdaq 100 tenta subir com IA e Semicondutores antes dos resultados da Google e Tesla

Calendário económico: Resultados da Tesla e Google em destaque

Destaques da manhã (22.07.2026)

Este material é uma comunicação de marketing na aceção do artigo 24.º, n.º 3, da Diretiva 2014/65 / UE do Parlamento Europeu e do Conselho, de 15 de maio de 2014, sobre os mercados de instrumentos financeiros e que altera a Diretiva 2002/92 / CE e Diretiva 2011/61/ UE (MiFID II). A comunicação de marketing não é uma recomendação de investimento ou informação que recomenda ou sugere uma estratégia de investimento na aceção do Regulamento (UE) n.º 596/2014 do Parlamento Europeu e do Conselho de 16 de abril de 2014 sobre o abuso de mercado (regulamentação do abuso de mercado) e revogação da Diretiva 2003/6 / CE do Parlamento Europeu e do Conselho e das Diretivas da Comissão 2003/124 / CE, 2003/125 / CE e 2004/72 / CE e do Regulamento Delegado da Comissão (UE ) 2016/958 de 9 de março de 2016 que completa o Regulamento (UE) n.º 596/2014 do Parlamento Europeu e do Conselho no que diz respeito às normas técnicas regulamentares para as disposições técnicas para a apresentação objetiva de recomendações de investimento, ou outras informações, recomendação ou sugestão de uma estratégia de investimento e para a divulgação de interesses particulares ou indicações de conflitos de interesse ou qualquer outro conselho, incluindo na área de consultoria de investimento, nos termos do Código dos Valores Mobiliários, aprovado pelo Decreto-Lei n.º 486/99, de 13 de Novembro. A comunicação de marketing é elaborada com a máxima diligência, objetividade, apresenta os factos do conhecimento do autor na data da preparação e é desprovida de quaisquer elementos de avaliação. A comunicação de marketing é elaborada sem considerar as necessidades do cliente, a sua situação financeira individual e não apresenta qualquer estratégia de investimento de forma alguma. A comunicação de marketing não constitui uma oferta ou oferta de venda, subscrição, convite de compra, publicidade ou promoção de qualquer instrumento financeiro. A XTB, S.A. - Sucursal em Portugal não se responsabiliza por quaisquer ações ou omissões do cliente, em particular pela aquisição ou alienação de instrumentos financeiros. A XTB não aceitará a responsabilidade por qualquer perda ou dano, incluindo, sem limitação, qualquer perda que possa surgir direta ou indiretamente realizada com base nas informações contidas na presente comunicação comercial. Caso o comunicado de marketing contenha informações sobre quaisquer resultados relativos aos instrumentos financeiros nela indicados, estes não constituem qualquer garantia ou previsão de resultados futuros. O desempenho passado não é necessariamente indicativo de resultados futuros, e qualquer pessoa que atue com base nesta informação fá-lo inteiramente por sua conta e risco.